ניב קליין, אנליסט, פלקון ניהול תיקי השקעות

30/10/2025

ניב קליין, צילום: ניב קליין

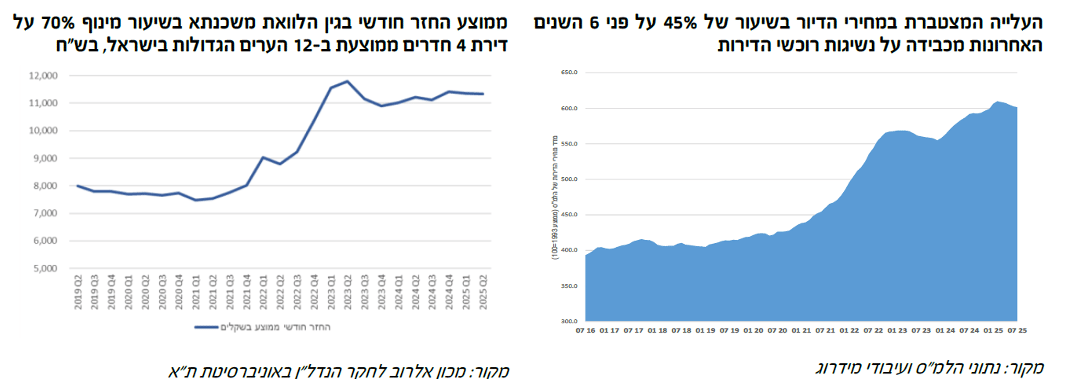

ניב קליין, צילום: ניב קלייןשוק הנדל״ן הישראלי חווה בין השנים 2009 ל- 2023 תקופה ארוכה של גאות כמעט חסרת תקדים, למעט מספר חודשים בראשית 2020 עם פרוץ מגפת הקורונה. במשך 7 שנים רצופות, בין 2015 לאפריל 2022, שררה במשק סביבת ריבית אפסית שאפשרה נגישות גבוהה לאשראי זול ומהיר. הציפיות המתמשכות לעליות מחירים בשוק הדיור הזינו ביקושים חזקים לדירות והובילו לעלייה כמעט רציפה במחירים לאורך עשור שלם. תנאי המימון הנוחים אפשרו ליזמים להתרחב במהירות ולרוכשים פרטיים להגדיל מינופים, בעוד שהיצע הקרקעות המוגבל הוסיף שמן למדורה והגביר עוד יותר את הלחץ על המחירים.

שוק הנדל״ן הישראלי חווה במשך שנים עליות מחירים חדות וביקושים חזקים, מציג בחודשים האחרונים סימני התקררות. הריבית הגבוהה שמלווה את המשק מאז 2023 הרחיקה רוכשים פוטנציאליים והכבידה על היכולת של משקי הבית לממן רכישת דירה לאחרונה, דבר אשר גרם לירידה הדרגתית בקצב העסקאות. האטה זו מתבטאת ברובה בשוק הדירות החדשות ובירידה קטנה גם בביקוש לדירות יד שנייה.

במקביל, העלייה בהתחלות הבנייה והצטברות המלאים גורמות לכך שפרויקטים נמכרים לאורך זמן רב יותר, מה שמגדיל את עלויות המימון של היזמים ופוגע ברווחיותם. היזמים נאלצים כיום לשאת בעלויות גבוהות יותר, כשהמימון יקר וגיוס ההון מורכב יותר לעומת שנות הריבית הנמוכה. כתוצאה מכך, רווחיות כלל חברות הנדל"ן למגורים בענף נשחקת בהדרגה, הירידה במכירות ניכרת בדוחות רבעון שני 2025 של מרבית החברות הציבוריות בהן: פרשקובסקי, אזורים, י.ח. דמרי וחג'ג נדל"ן. החברות אקרו נדל"ן ואאורה בלטו לרעה בירידה בכמות הדירות שנמכרו בהשוואה לרבעון שני אשתקד.

יחד עם זאת, החברות הגדולות נכנסו לתקופה הזו כשהן מצוידות בכריות הון ובאיתנות פיננסית שמאפשרות להן לשמור על יציבות תזרימית ויכולת גיוס הון בתנאים טובים גם בסביבה מאתגרת.

נוכח האטה בענף הנדל״ן, המערכת הבנקאית ממשיכה לפעול ביציבות ולהוות גורם מאזן בשוק גם בתקופה של תנודתיות. הבנקים ממשיכים להרחיב את האשראי לסקטור הבינוי והנדל״ן. בשקט בשקט לצד הבנקים הגדולים גדלה המעורבות של הגופים המוסדיים ושל החברות בתחום האשראי החוץ בנקאי. סקטור האשראי החוץ בנקאי הפך בשנים האחרונות לגורם מימון מרכזי, המספק ליזמים גמישות שאיננה קיימת במערכת הבנקאית המסורתית.

בשנתיים האחרונות תחום המימון החוץ-בנקאי בישראל הגיע להיקף שמוערך בעשרות מיליארדי ש"ח שמנוהלים כיום על ידי הגופים חוץ בנקים.

גופי המימון החוץ בנקאי כוללים חברות מימון פרטיות וציבוריות כגון: מימון ישיר, אופל בלאנס, בלנדר, פנינסולה, האחים נאוי ועוד. היקפים חסרי תקדים במימון חוץ בנקאי משקפים את עומק הפעילות בענף ואת האמון שמגלים היזמים ביציבותו ובפוטנציאל ההתאוששות בענף שצפויה בתרחיש של מגמת הורדות הריבית בישראל בשנת 2026.

שוק האג"ח הקונצרני ממשיך למלא תפקיד מרכזי בתמונת המימון הכוללת של ענף הנדל"ן. בשנה האחרונה ניכרת עלייה בפעילות ההנפקות של חברות נדל״ן, שחלקן משתמשות בגיוסים לא רק למימון פרויקטים חדשים אלא גם לגלגול חוב קיים ולחיזוק הנזילות. בקרב חברות הנדל"ן הציבוריות ניכרת העדפה ברורה לגייס חוב מהציבור באמצעות אג״ח, שכן עבורן הנפקה בבורסה לניירות ערך היא מהלך טבעי ונגיש יותר מאשר הסתמכות על האשראי הבנקאי. שוק האג״ח ממשיך ליהנות מביקוש גבוה בקרב המשקיע הישראלי, עובדה שמאפשרת לחברות הציבוריות למחזר חוב בתנאים טובים וליהנות מעלויות מימון נמוכות יחסית. בחלק מהמקרים מתבצעים גיוסי אג״ח במרווח תשואה נמוך מאוד ביחס לאג״ח ממשלתית המקבילה, כיוון שהמרווח מושפע מדירוג האשראי של החברה שוק האג"ח נהפך לחלופת מימון יעילה ומשתלמת עבור מרבית המנפיקים.

הבורסה לניירות ערך ממשיכה לשמש מקור מימון מרכזי לחברות הנדל״ן לצד המערכת הבנקאית, הציפיות להורדות ריבית בטווח הבינוני צפויות להיטיב עם הענף כולו. הורדת ריבית הדרגתית עשויה להפחית את עלויות המימון ליזמים ולשפר את רווחיות הפרויקטים, אך השפעתה על קצב העסקאות ועל רמות המחירים צפויה להתבטא בהדרגה לאורך התקופה הקרובה.

ענף האשראי החוץ בנקאי עשוי להנות גם כן מעליה ברווחיות חברות הנדל"ן, עצם הירידה בעלויות המימון צפויה לשפר את המרווחים הפיננסיים של החברות ולהחזיר את קצב הצמיחה בפעילות העסקית שאפיין את סקטור הנדל"ן למגורים בשנים האחרונות. מגמת ירידה בריבית בנק ישראל עשויה לתמוך בביקוש גובר למימון חוץ בנקאי.

גופי אשראי רבים נוהגים להתמנף באשראי הצמוד לפריים, בעוד שההלוואות שהן מעניקות לחברות היזמיות נושאות ריבית קבועה כך שכל הפחתה בריבית משפרת באופן ישיר את הרווחיות של נותן האשראי. דפוס זה בולט במיוחד בקרב שחקניות מובילות כמו מלרן ושוהם ביזנס שממשיכות לפעול ביעילות ובזהירות גם בתקופות מאתגרות טרם ירידת הריבית.

דיסקליימר: אין לראות באמור לעיל המלצה לפעילות כלשהי בניירות ערך ואין באמור בכדי להוות תחליף לייעוץ השקעות המותאם אישית לצרכי הלקוח על בסיס נתוניו האישיים.

אין באמור בכדי להוות תיאור ממצה של סימני האזהרה למשקיע ו/או כללי השקעה כלשהם. האמור הוא למטרות ידע כללי בלבד.