יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

02/11/2025

הפד עובר להורדת ריבית זהירה / תמונה: Dreamstime

הפד עובר להורדת ריבית זהירה / תמונה: Dreamstimeתמצית

עם התמשכות הפסקת האש, יחד עם 'אחרי החגים', הכלכלה המקומית מציגה חזרה מהירה לשגרה, כמו שהתרגלנו בהרבה פעמים קודמות.

נתוני כ. אשראי הציגו עלייה ניכרת בשבוע שלאחר שמחת תורה. ומנגד, אחרי הגל הזה ניכר שאנחנו כבר דיי קרובים למגמה.

התמשכות המצב הסטנדרטי מאפשרת לאוצר להמשיך ולגייס כ-2.5 מיליארד ₪ בשבוע, בתכנית של נוב'. זה כולל גם מעבר ראוי לציון לכיוון האפיק הצמוד, להערכתנו על רקע ביקושים מוגברים מהכיוון הזה.

מנגד, בנק ישראל ממשיך בקצב מוגבר של מק"מים. אבל הוא ממתן את הצמצום ביחס לחודשים קודמים. ואם כוללים עודף פדיונות של האוצר, נעריך שייתכן ובהמשך נראה מדיניות נייטרלית יותר.

מדד הפעילות במשק הציג לכאורה עלייה חודשית משמעותית מאוד בספט', שתבוא לידי ביטוי ככה"נ בנתוני התוצר לרבעון השלישי שיפורסמו החודש. אבל הבנק מעריך שזה נובע מסיבות טכניות. וקצב הצמיחה למעשה איטי יותר.

הגירעון המקומי במאזן הסחר המשיך להתרחב בספט', על רקע השקל המתוסף. ואנחנו מעריכים שנמשיך לראות רמות דומות לזו הנוכחית.

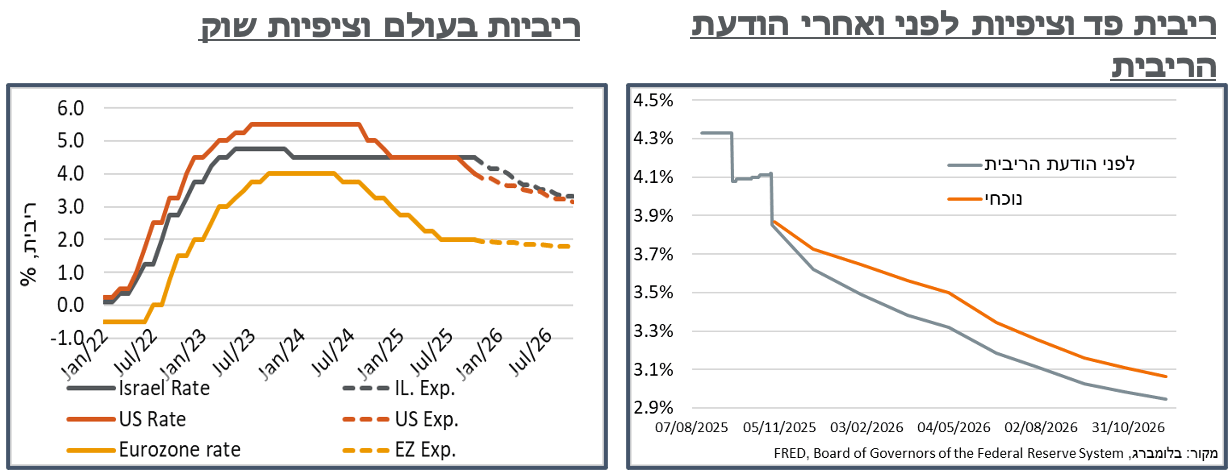

בארה"ב, הפד הודיע על הורדת ריבית, כצפוי. נימה ניצית באשר להחלטה בדצמבר בעיקר, מנגד, מביאה לעלייה בעקום.

ה-ECB, מנגד, ממשיך להימנע משינויים במדיניות, ומביע ביטחון בזו הנוכחית. גם סביבת האינפלציה ב-Eurozone מרמזת על יציבות כרגע.

מאקרו

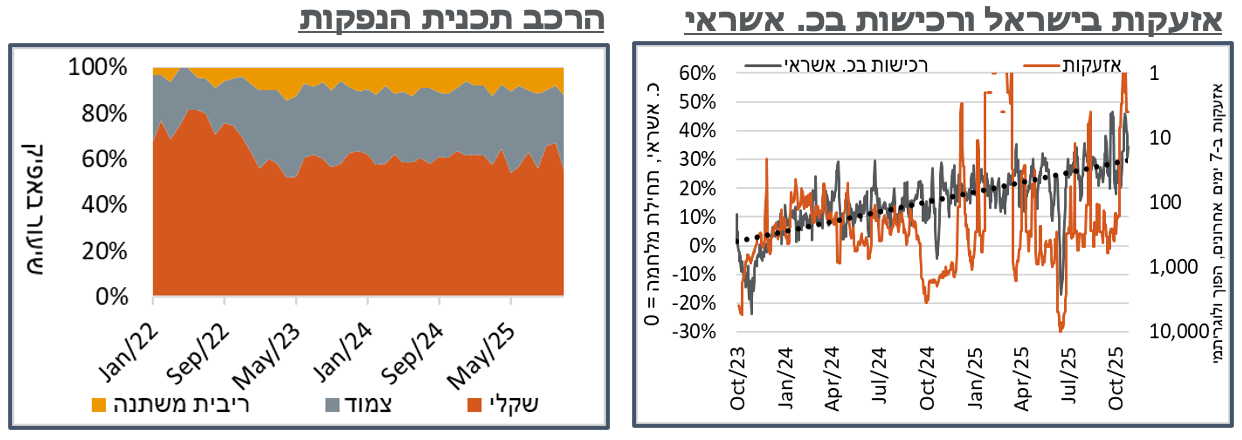

ישראל: לאחר הפסקת האש ב-10.10, ותקופת רגיעה ניכרת לאחר מכן, נתוני שימוש בכ. אשראי של ש.ב.א המפורסמים על ידי בנק ישראל מצביעים על עלייה ניכרת בצריכה באזור השבוע השלישי של החודש. בפרט, סך השימוש בכרטיסים בשבוע שנסתיים ביום ד', ה-22.10, השבוע של 'אחרי החגים' היה גבוה בקרוב ל-12%, לעומת החודש עד תחילת הפסקת האש האמורה. הנתונים הנוכחיים זמינים עד יום ג' בשבוע שעבר, כאשר בשבוע שנסתיים בנקודה הזו, השימוש בכ. אשראי רשם ירידה של קרוב ל-8%, לעומת השיא האמור ב-22 בחודש. נוסיף על זה שהסדרה בעלת מגמה חיובית בולטת, כולל בשל שינוי בהעדפות השימוש ואינפלציה – משהו כמו 13% לשנה מהכיוון הזה. כנ"ל, הכמות המועטה מאוד של אזעקות בישראל מאז כניסת הפסקת האש לתוקף אמורה הייתה לתרום פה עוד איזה 2%-3% לשימוש בכרטיסים. לא נמהר להספיד את העלייה האמורה כסיום של האירוע, ובהחלט גם מה שנרשם מבטא עלייה בביקושים. אבל קרוב ל-3 שבועות אל תוך הפסקת האש, אנחנו מעריכים שהביקושים המקומיים ממשיכים דיי בהתאם למגמה של מהלך המלחמה, כולל היעדר ההשפעות האינפלציוניות הנגזרות מכך.

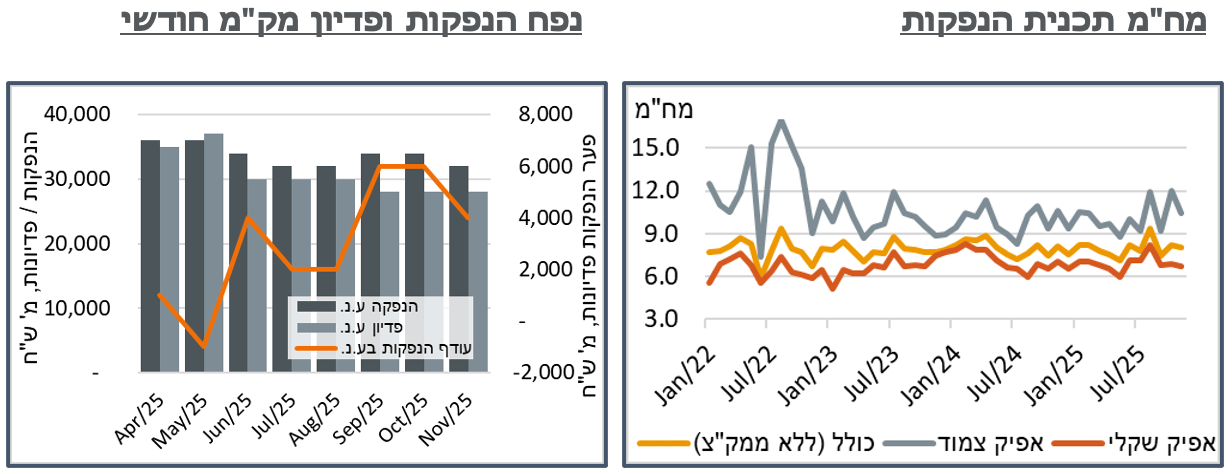

אחרי ירידה לקצב הנפקות של 2.5 מיליארד ₪ בשבוע, באוק', על שתי הנפקותיו, האוצר שומר על הקצב הזה בנוב', בתכנית ההנפקות שהוכרזה בשבוע שעבר.

מבחינת ההרכב, בעיקר בולטת פה צמודה ל-30 שנה 04/56 חדשה. לכאורה הארכת מח"מ מה-11/51 שהורגלנו אליה עד כה, אלא שהפעם מחזיקי האג"ח יזכו לקופון של 2% לכבוד פסח בכל שנה, בניגוד ל-0.5% ב-11/51. על פי הערכתנו, זה אומר מח"מ של כ-23 שנים, לעומת 24 ב-11/51. מצד שני, לפחות כל שקל ע.נ. באמת יהיה שקל מונפק ולא כ-83 אג' ב-11/51, כרגע.

קצב ההנפקה של הנייר החדש דיי מרשים, עם 800 מ' שיונפקו בשבועיים הראשונים של נוב', ועוד שני החלפים במהלך חציו השני של החודש, תמורת הצמודים 8/41 ו-5/45. נוסיף על זה כי דרישות צמודות ארוכות הן כמובן פופולריות בקרב קרנות פנסיה עם התחייבויות, ובכן, צמודות ארוכות. באופן דומה, העבודה שההחלפים כאמור נעשים באותו הטווח מבטאת כנראה דרישות "מהשטח". בנוסף, נזכיר בהקשר הזה שבתקופה האחרונה ראינו את הציפיות האינפלציוניות הגלומות בצמודים כגבוהות ביחס לשוק ה-OTC. אז נצפה לביקוש גבוה, וכנראה מהלך שלא ייגמר החודש מבחינת הרכב ההנפקות. וככל ובכל זאת נראה עלייה תשואות בצמודים, זה יהיה בעיקר תיקון.

ממק"צים, נוסיף, עדיין אין בהנפקה הזו. נזכיר בהקשר הזה כי ב-Ynet דווח בשבוע שעבר כי שר האוצר מכוון לגירעון של 3.2% בתקציב 2026. אנחנו קצת בספק אם אכן יעבור תקציב כזה, בהינתן הדינמיקה הפוליטית הנוכחית, ולוח הזמנים להעברתו. ועדיין, שיעור הגירעון הזה כן נראה לנו אפשרי תיאורטית, בהינתן העלייה בהכנסות ממיסים לאחרונה, וגם בתרחיש גיאופוליטי שאינו 100% חיובי.

זולת זה, במבט על, מח"מ של 8 שנים לכל ההנפקה – אופייני מאוד לשנה האחרונה. זה נובע מהנפקות קצרות יחסית בכל אחד מהאפיקים, 6.7 בשקלי ו-10.4 בצמוד. אבל העובדה שאנחנו נוטים דיי חזק לכיוון הצמוד הזה הפעם, עם 32.5% מההנפקה קצת דוחפת את המח"מ הכולל למעלה.

עוד מבחינת ההחלפים, האוצר עדיין ירכוש את ה-2/26, על ארבעת חודשיו לפרעון ו-21 מיליארדי שקליו במחזור. הפעם זה יוצא במח"מים ארוכים יותר בשקלי, ה-3/35 וה-3/47. מצד שני, אם באוק' אפשר היה להחליף את ה-2/26 תמורת צמוד 5/45, עכשיו התקופה לפדיון מתקצרת פי 5 בערך, ל-5/29.

בנק ישראל הודיע בשבוע שעבר על המשך הנפקות מק"מ בקצב מוגבר. ההנפקה תתבצע ביום ג' הקרוב, עם סליקה למחרת ותהיה בקצב של 18 מיליארד ₪ ע.נ. במק"מ לשנה (1116) – כמו בחודש שעבר , ועוד 14 מיליארד במק"מ ל-3 חודשים (216) – 2 מיליארד ₪ פחות מחודש שעבר. אל מול ההנפקה יפדה המק"מ 115 עם יתרה במחזור של 28 מיליארד ₪. קרי, עודף הנפקה בע.נ. של 4 מיליארד ₪. ואם נקזז את שווי השוק הנמוך יותר בהנפקות, אז משהו כמו 3 מיליארד.

מחד, יש פה להערכתנו המשך של הצמצום הכמותי של בנק ישראל, באופן דומה לרבעון האחרון. מנגד, וצריך להזכיר פה את מדדי המחירים הנמוכים יותר לאחרונה, נראה שאנחנו כבר אחרי השיא מבחינת הצמצום הכמותי על ידי בנק ישראל. בנוסף, נזכיר כי בסוף נוב' תגיע לפדיון הממק"צ 25/11 על שש מיליארד הש"ח שלה. אז יש פה איזה היעדר תיאום קלנדרי בין מועד ההנפקות לפדיונות. ועדיין, נזכה למעט נזילות בשוק הכסף לקראת סוף החודש. ובמובן הזה, אנחנו רואים את ההחלטה על קצב ההנפקות הנוכחי כמצמצמת אף פחות.

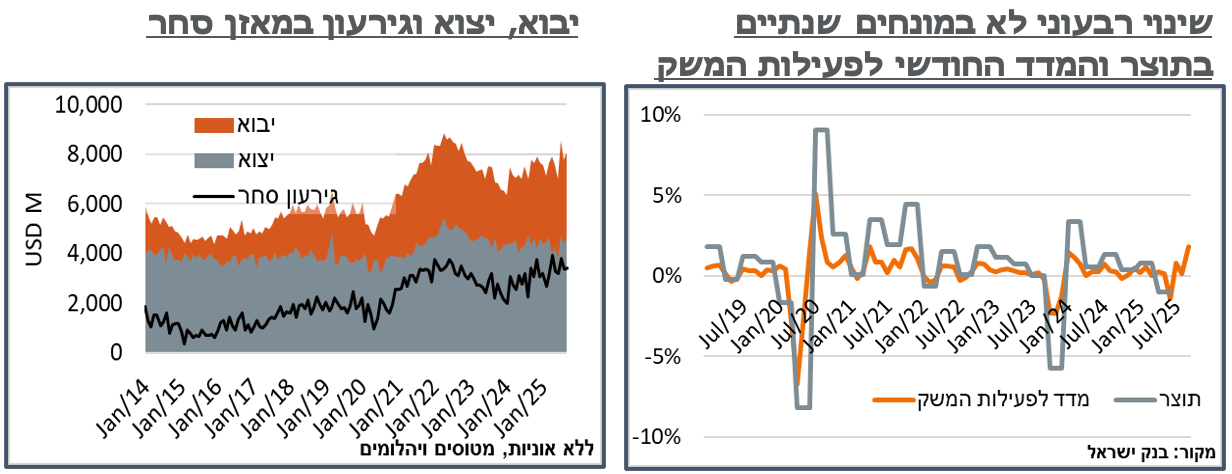

בנק ישראל דיווח בשבוע שעבר על עלייה של 1.8% במדד החודשי לפעילות המשק. למרות הקצב המרשים, הבנק ציין כי "המדד הרגיל משקף את אומדן הצמיחה החודשית הממוצעת בשלושת החודשים יולי עד ספטמבר, שכולל בתוכו – בחודש יולי - את ההתאוששות לאחר מבצע "עם כלביא". אולם, בהסתכלות רחבה יותר על הצמיחה הממוצעת במהלך ארבעה חודשים, באופן שמנטרל את השפעת התנודתיות הנובעת ממבצע "עם כלביא", המדד עלה בספטמבר ב-0.2 אחוז בלבד, מתחת למגמה ארוכת טווח (כ-0.3)."

אנחנו רואים כמובן את ההערה האמורה כיונית מבחינה מוניטרית. ועם זאת, נדגיש כי המדד עצמו אינו מבוטא במונחים רבעוניים. המתאם שלו עם נתוני התוצר טוב מאוד ואם לוקחים את גם את השינוי בנתוני התוצר במונחים לא שנתיים (כמו שהם בד"כ מוצגים) שני המדדים גם נוטים לזוז בקצב דומה. ובמובן הזה, נעריך שיש פה צפי לצמיחה גבוהה מאוד, במהלך הרבעון השלישי.

אחרי התכווצות משמעותית באוגוסט, הגירעון במאזן הסחר המקומי מוסיף 1.7%, או כ-57 מ' ד', בספטמבר, ל-3,423 מ' ד'. העלייה בגירעון נרשמה על רקע גידול משמעותי יחסית של קרוב ל-300 מ' ד' ביבוא, אחרי התכווצות של קרוב ל-800 מ' באוגוסט. ברמה הנוכחית היבוא הכולל עומד על כ-8,059 מ' ד', שזה מעל ל700 מ' ד' יותר מהממוצע במהלך המלחמה. ובמבט על, נתאר את זה בתור המשך 'השלמת חוסרים' של תקופת המלחמה. מבחינת ההרכב של היבוא הזה, הרכיב הדומיננטי, חומרי גלם, דווקא התכווץ ב-5.6 מ' ד' במהלך ספט', ל-3,627 מ'. ונעריך שמדובר במיצוי החוסרים שנוצרו במהלך המלחמה. מנגד, נרשמה התרחבות של כ-115-130 מ' ד' ביבוא מוצרי השקעה וצריכה, כאשר כלי תחבורה דיי בלטו בשני המקרים.

היצוא מנגד התרחב גם הוא החודש בקרוב ל-250 מ' ד', באופן מאוזן יחסית. על סביבות 4,635. לעומת גידול של מעל ל-700 מ' ד' ביבוא לעומת תקופת המלחמה, ביצוא אנחנו בעלייה של כ-290 מ' בלבד, או להבדיל - דומים לרמות של לפני תחילת המלחמה.

לא נצפה להמשך עליות ביבוא נוכח ההתייצבות באינפלציית המוצרים הסחירים. ובהינתן ההרכב האמור, גם על רקע דיווחים על עודף במלאי רכבים. ועדיין, הרמות הנוכחיות מביאות גירעון סחר משמעותי, למרות מחירי אנרגיה נמוכים בראייה היסטורית, שהיו אמורים להביא להתמתנות רבתי.

העלייה ביצוא השירותים כמובן אמורה לסייע מנגד לחשבון השוטף. אבל נעריך שיהיה קשה יחסית למשק המקומי לפרוץ כלפי מעלה את העודף ההיסטורי באזור 5 מיליארד ד' ברבעון בחשבון השוטף בתנאים האלה.

ארה"ב: כצפוי בשווקי הנגזרים, הפד הוריד בשבוע שעבר את הריבית ב-0.25% נוספים לרמת 3.75%-4.0% על זה נוספה הצהרה לפיה הפד יפסיק את הצמצום הכמותי של 35 מיליארד ד' בחודש, החל מה-1.12. בהינתן הנזילות הנמוכה יותר בשוק הכסף והאשראי בארה"ב לאחרונה, לא נופתע אם המהלך ייתרגם בהמשך גם להרחבה.

ההודעה עצמה הייתה לאקונית ביחס לציפיותינו. "שיעור האבטלה עלה אבל נותר נמוך אל תוך אוגוסט", בהתעלם מהעובדה שנתוני ספט' לא פורסמו. "האינפלציה עלתה מאז מוקדם יותר השנה ונותרת גבוהה יחסית" - אפשר היה להגיד הרבה על ההתמתנות במדד ספט', או הסביבה הנוכחית בניכוי המכסים.

שלא מאוד במפתיע, חבר ה-FOMC הטרי Stephen Miran תמך בהורדה של 0.5%. מצד שני, Jeffery Schmid העדיף להימנע משינוי בריבית. Schmid הוסיף על זה הצהרה ביום ו' לפיה "על פי הערכתי, שוק התעסוקה מאוזן בגדול, הכלכלה מציגה המשך מומנטום והאינפלציה נותרת גבוהה מידי." Schmid הוסיף על זה כי על פי הערכתו השפעה של הורדת ריבית של רבע אחוז על שוק התעסוקה לא תעשה הרבה. ומנגד, היא יכולה להיות בעלת השפעות ארוכות טווח על יכולת העמידה של הפד ביעד האינפלציה.

מסיבת העיתונאים העוקבת להודעת הריבית נגעה למגוון רחב של נושאים, בין היתר חוסר הוודאות הנוגע לאי פרסום הנתונים כתוצאה מה-Shutdown. תגובת השוק, מנגד, זכתה לפרשנות ניצית באופן ראוי לציון, כאשר פאוול הדגיש כי בדיוני הריבית ניכרו דעות שונות באופן בולט לגבי ההחלטה בדצמבר, כאשר הורדה נוספת אשר תומחרה באזור ה-90% הסתברות בשווקים הינה רחוקה מוודאית. הוא הוסיף כי הורדת הריבית נבעה מניהול סיכונים. אבל ההמשך שונה. שבוע המסחר נסתיים כאשר ההסתברות להורדה כאמור התמתנה אל מתחת ל-70%.

אירופה: ה-ECB הודיע בשבוע שעבר על הותרת הריבית ב-Eurozone על כנה ברמת 2.0% וסיכמה בכך שלוש החלטות "ללא שינוי" לאחר ההורדה בחמישי ביוני.

ההחלטה שלא להוריד ריבית הייתה צפויה בשווקים. ובנוסף לזה, גם הרטוריקה של ה-ECB לא השתנתה מהותית. בכלל זה, נשיאת ה-ECB לגארד, אמרה על המדיניות המוניטרית כי זו נמצאת "במקום טוב." וכי "הכלכלה המשיכה לצמוח למרות אתגרים בסביבה הגלובלית." לגארד הוסיפה על זה כי "שוק התעסוקה הרובסטי, המצב היציב במאזני הסקטור הפרטי והורדות הריבית הקודמות של מועצת המנהלים [של ה-ECB] מהווים מקור חשוב של עמידות."

לאחר פרסום הודעת הריבית, נתוני מדד המחירים הראשוניים של ה-Eurozone לחודש אוק' הצביעו על עלייה מתונה של 0.2%, אשר מיתנה את האינפלציה הכוללת לרמת 2.1%. אינפלציית הליבה נותרה על רמת 2.4%, בניגוד לציפיות להתמתנות קלה. אינפלציית הליבה האמורה מובלת בשלב הזה על ידי אינפלציית השירותים, אשר חזרה לטפס בקצב שנתי של 3.2%.

למרות הכל, השווקים באירופה ממשיכים לתמחר הסתברות מתונה אך קיימת של כ-5% להורדת ריבית על ידי ה-ECB בהחלטה הבאה, ב-18.12, והסתברויות מתונות שנסתכמות לכ-50% להורדה, במהלך 2026.