אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

04/11/2025

צמיחה מתונה בישראל / תמונה: Dreamstime

צמיחה מתונה בישראל / תמונה: Dreamstimeעיקרי הדברים

ישראל

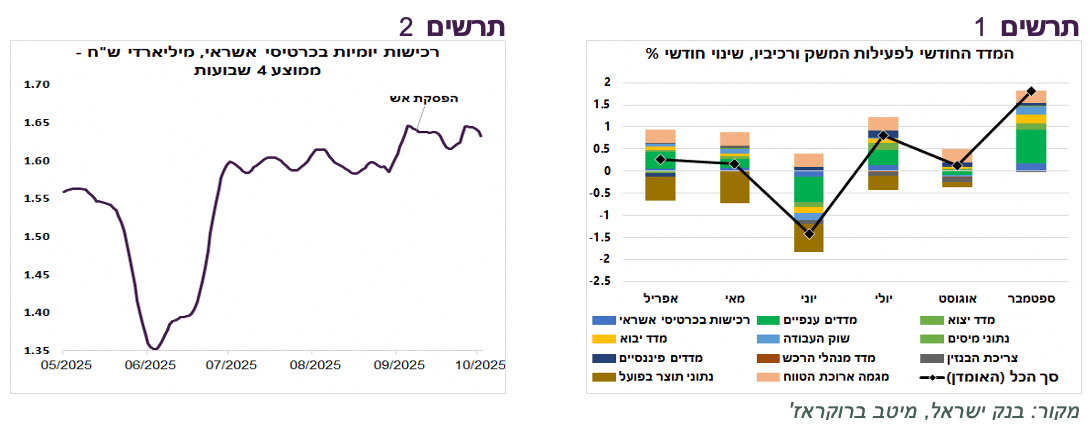

על פי המדד לפעילות המשק של בנק ישראל, הצמיחה במשק ממשיכה להיות מתונה. לא ניכרת עלייה בצריכה אחרי סיום המלחמה.

המצב הפיננסי של משקי הבית נחלש בשנים האחרונות.

שוק העבודה נשאר הדוק גם בספטמבר.

נתוני סחר החוץ מראים שהיצוא השתפר במרבית הענפים למרות איומי העיצומים ולמרות המכסים בארה"ב. היבוא השתפר הרבה פחות, אם בכלל.

על פי הממצאים בדו"ח ה-OECD לגבי התחזיות להוצאות הממשלה לטווח ארוך, דירוג האשראי של ישראל צריך לעלות ביחס למדינות האחרות. עם זאת, הדוח ממחיש חשיבות קריטית של שילוב האוכלוסיות המוחלשות.

על פי הדפוס חדש/ישן של התנהגות השקל, המשך עליות במניות האמריקאיות מקרב צורך בנקיטת צעדים ע"י בנק ישראל לבלימת התחזקותו.

עקום התשואות השטוח בישראל מקטין אטרקטיביות של האג"ח הארוכות.

עולם

הסקרים מראים שלעומת התחזיות להגדלת השקעות בתחום AI ע"י ענקיות הטכנולוגיה, המגזר העסקי הרחב לא מתכנן בינתיים להגביר השקעות.

הצרכנים האמריקאים ממשיכים להיות פסימיים, למעט לגבי שוק המניות.

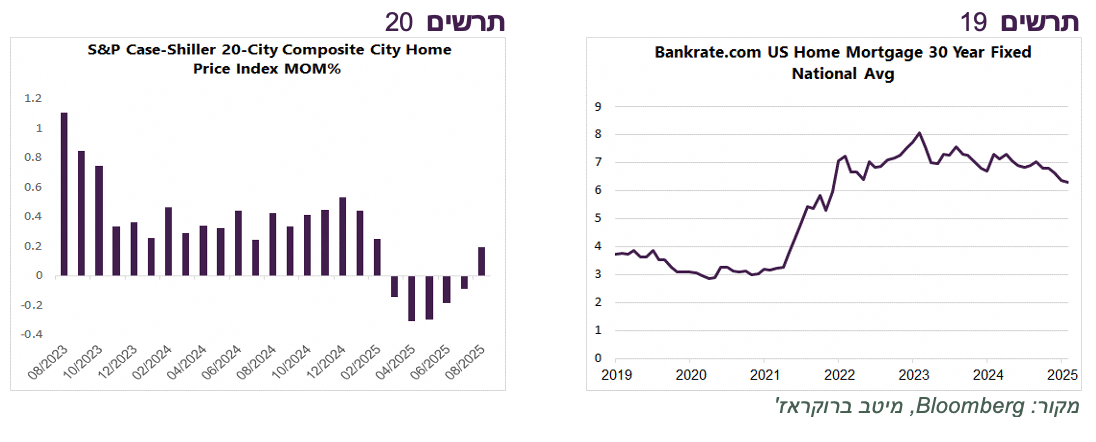

סימני שיפור בשוק הנדל"ן האמריקאי.

ביצועי המניות האמריקאיות מעבר ל-7 "המופלאות" ממשיכים להיות חלשים ביותר ביחס לשווקים העיקריים בעולם.

הכלכלה האירופאית צומחת לאט, אך משתפרת, כולל רווחיות החברות.

גם אם ה-FED ידלג על הורדת הריבית בדצמבר, אנו צופים הרבה יותר הורדות ב-2026 לאחר החלפת יו"ר ה-FED ממה שמגלמים השווקים.

ישראל

הצמיחה ממשיכה להיות מתונה

עליית המדד לפעילות המשק של בנק ישראל בספטמבר בשיעור גבוה של 1.8% משקפת אומדן הצמיחה החודשית הממוצעת בשלושת החודשים יולי עד ספטמבר, אך היא כוללת את ההתאוששות ביולי, לאחר המלחמה באיראן (תרשים 1). אולם, בנק ישראל מציין שהצמיחה הממוצעת במהלך ארבעה חודשים, שמנטרלת את השפעת התנודתיות הנובעת ממבצע "עם כלביא", עלתה בספטמבר ב-0.2 אחוז בלבד, מתחת למגמה ארוכת טווח (כ-0.3%).

על פי הרכישות היומיות בכרטיסי אשראי, לא ניכר שהציבור יצא לחגיגת קניות עם סיום המלחמה בעזה בתחילת אוקטובר (תרשים 2).

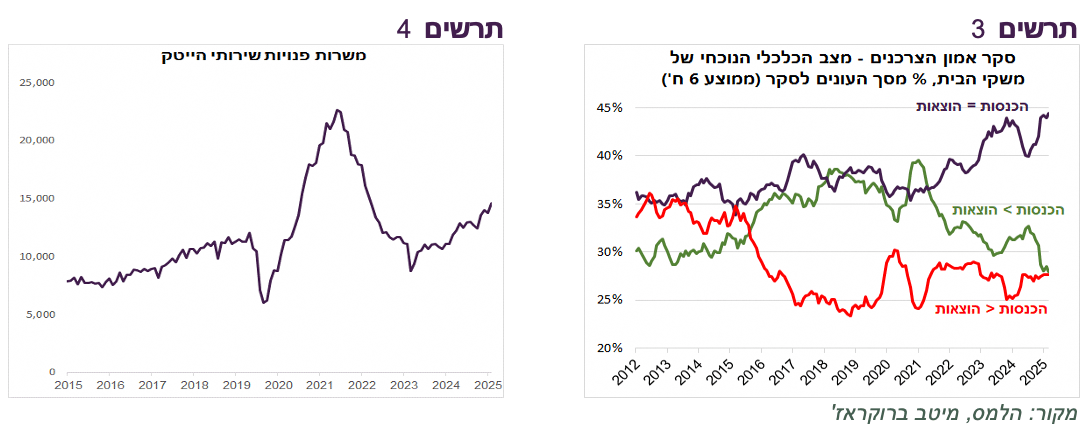

לפי סקר סנטימנט הצרכנים, משקל משקי הבית שלא "סוגרים את החודש" (הוצאות חודשיות גבוהות מהכנסות) נותר ברמה יציבה, אך משקלם של אלה שמצליחים לחסוך (הוצאות נמוכות מהכנסות) ירד בהדרגה מכ-35%-40% לפני שלוש שנים לכ-25%-30% (תרשים 3). בינתיים, "החוסכים" הפכו ל"מאוזנים" (הכנסות שוות להוצאות). מצב זה, משקף היחלשות במצב הפיננסי של משקי הבית שתקשה על האצה ניכרת בצריכה הפרטית.

ממשיכה עלייה בפיגורים על משכנתאות.

מספר משרות פנויות המשיך לעלות בספטמבר, בפרט בענף שירותי ההיי טק ומעיד על שוק עבודה הדוק עדיין (תרשים 3).

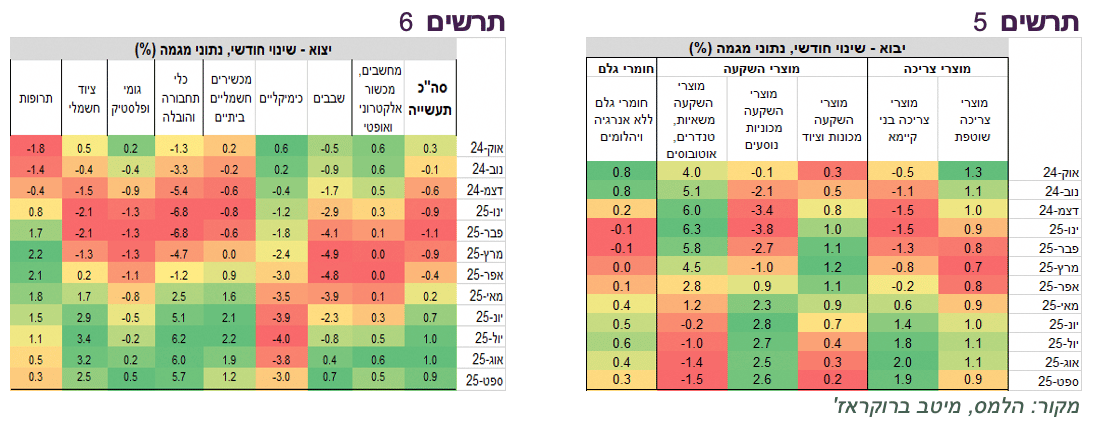

יצוא הסחורות מישראל השתפר בחודשים האחרונים, למעט הכימיקליים, למרות האיומים בעיצומים על ישראל והעלאת המכסים ע"י ארה"ב מחודש אוגוסט (תרשים 4).

חל גידול ביבוא מוצרי צריכה בני קיימא שמשקף צפי לשיפור בביקושים, אך אין האצה ביבוא מוצרי הצריכה השוטפת. נתוני יבוא חומרי הגלם ומוצרי השקעה, למעט מכוניות נוסעים, לא מבשרים בשלב זה שהמגזר העסקי עומד להגדיל השקעות או צופה שיפור בפעילות (תרשים 5). נציין שהנתונים מתייחסים לספטמבר, לפני סיום המלחמה.

שורה תחתונה: הצמיחה במשק המשיכה להיות מתחת למגמה אחרי המלחמה באיראן. בינתיים, לא רואים גידול מיוחד בצריכה אחרי סיום המלחמה בעזה.

ה-OECD נותן לישראל תחזית פיסקאלית ארוכת הטווח יחסית חיובית

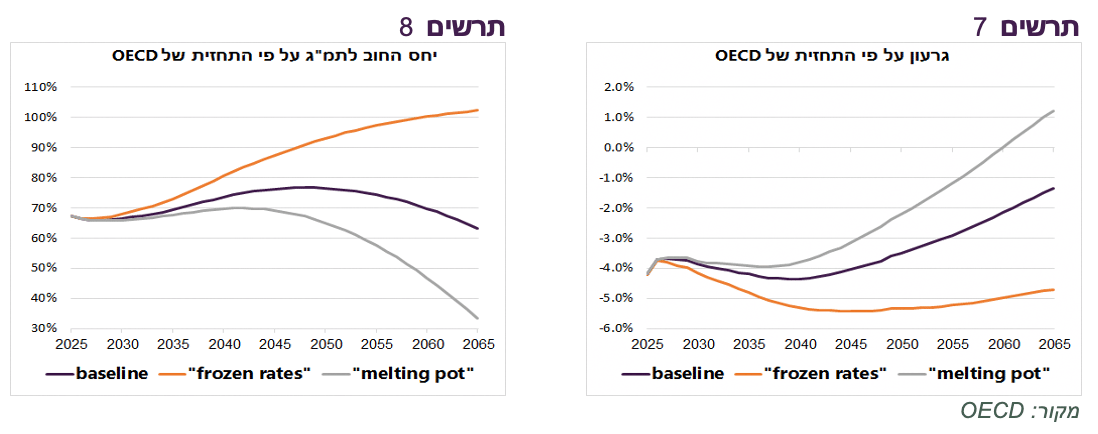

בשבוע שעבר פרסם ארגון ה-OECD מחקר Long-Term Spending Projections in Israel שבו התחזיות ארוכות הטווח לפרמטרים פיסקאליים של ישראל לפי הנחות שונות. המסמך מתאר שלושה תסריטים עיקריים לישראל עד שנת 2065, השונים זה מזה בעיקר בהנחות לגבי שילוב האוכלוסיות המוחלשות (חרדים וערבים). להלן 3 התרחישים שבחנו ב-OECD:

תרחיש בסיסי (Baseline) - המשך המגמות הדמוגרפיות הנוכחיות בהתאם לתחזית של הלמ"ס. שיפור בשילוב בעבודה של הקבוצות המוחלשות על פי המגמות הקיימות. צמיחה שנתית ממוצעת בתוצר לנפש של כ-1.64%, ההוצאה הציבורית מהתוצר יורדת מכ-40% היום לכ-37.5% ב-2065.

תרחיש פסימי (Frozen Rates) - ללא שילוב נוסף של הקבוצות המוחלשות מעבר לרמה הנוכחית. תוצר לנפש צומח בכ-1.55%, ההוצאה הציבורית עומדת על 38.6% ב-2065.

תרחיש חיובי (Melting Pot) - שילוב נרחב יותר, אך לא שלא, של האוכלוסייה החרדית והערבית שיביא לשיפור בתוצר לנפש וירידה בנטל התקציבי. תוצר לנפש צומח ב- 1.8%; הוצאה ציבורית יורדת ל-36.7% תמ"ג ב-2065.

בתרשימים 7-8 מוצגת ההתפתחות הצפויה של הגירעון התקציבי של הממשלה ויחס החוב לתמ"ג לפי 3 התרחישים. התוצאות של התרחיש הבסיסי משקפות שהגירעון יעמוד בחמש השנים הקרובות ברמה של כ-3.7%, יעלה עד 2040 לכ-4.4% ולאחר מכן ירד עד לרמה של כ-1.4% בשנת 2065. בתרחיש הבסיס יחס החוב לתמ"ג עולה עד שנת 2050 ל-77% אך לאחר מכן יורד ל-63%.

בדו"ח נכתב שישראל שייכת לקבוצה מצומצמת של מדינות ה-OECD בהן הסיכון לחוב ארוך טווח נחשב נמוך בהשוואה למדינות האחרות. ישראל היא אחת מתוך 5 המדינות בתוך ה-OECD בהן היחס בין הכנסות הממשלה לתמ"ג (עומס המיסים) יכול לרדת. הגירעון המבני של ישראל מתון יותר מאשר במדינות האחרות. ה-OECD רואים את ישראל כמדינה “low long-term fiscal pressures” לעומת מדינות מזדקנות.

למרות האתגרים של שילוב האוכלוסיות המוחלשות, ישראל בולטת לטובה בזכות הגורמים הבאים:

1. יחס החוב לתמ"ג התחלתי נמוך יחסית (כ-70% בישראל לעומת ממוצע ה-OECD של 110%).

2. דמוגרפיה חיובית לטווח הבינוני. עד אמצע שנות ה-2040 שיעור האוכלוסייה בגיל העבודה בישראל צפוי להמשיך לגדול, בעוד שבמדינות האחרות הוא מצטמצם.

3. הרפורמות בפנסיה שאושרה בתחילת שנות האלפיים צפויות להקטין הוצאות "פנסיה תקציבית".

4. ירידה בהוצאות לחינוך עקב ירידה בילודה.

שורה תחתונה: על פי הממצאים בסקירת ה-OECD, דירוג האשראי של ישראל צריך לעלות ביחס למדינות האחרות. עם זאת, הדוח ממחיש חשיבות קריטית של שילוב האוכלוסיות המוחלשות.

שערו של השקל חזר להיות תמונת ראי של שוק המניות האמריקאי

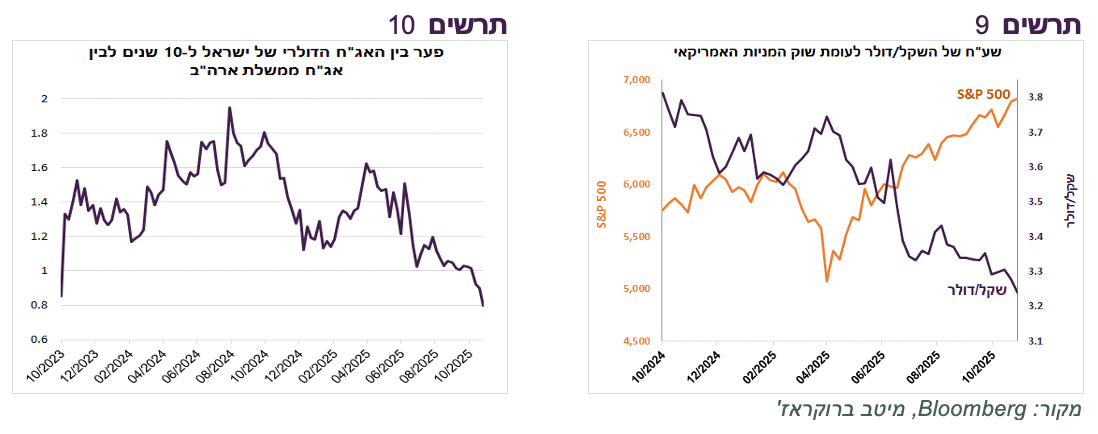

השקל המשיך להתחזק והיה בחודש האחרון בין המטבעות החזקים בעולם. בשנה האחרונה, ובמיוחד בחודשים האחרונים, חזר הקשר המוכר בין שע"ח שקל/דולר לשוק המניות האמריקאי שהתקיים עוד לפני המגפה עם הפסקה לתקופת הרפורמה המשפטית ותחילת המלחמה. עליות בשוק המניות מובילות להתחזקות השקל בגלל פעילות המוסדיים (תרשים 9). המשך העליות בשוק המניות האמריקאי מקרב צורך בנקיטת צעדים ע"י בנק ישראל לבלימת התחזקות המטבע שכללו בעבר הורדת ריבית והתערבות בשוק המט"ח.

לא רק השקל חזר לדפוס הרגיל. פרמיית הסיכון של ישראל כפי שמגולמת בפער האג"ח הדולרי מול ארה"ב ירדה לכ-0.8%, כפי שהייתה לפני פרוץ המלחמה בעזה (תרשים 10). זה קרה עוד לפני שחברות הדירוג שינו את התחזית שלילית לדירוג של ישראל מבלי לדבר על הדירוג עצמו.

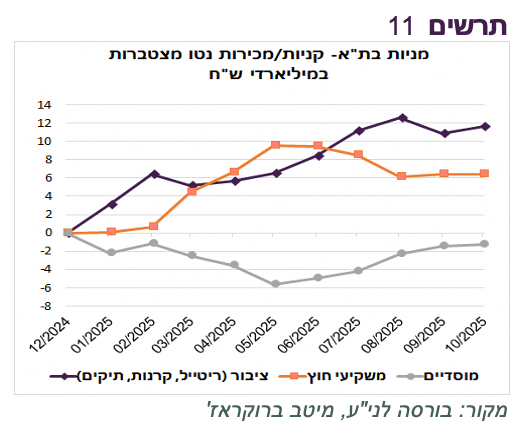

המשקיעים בשוק המקומי לא קונים ולא מוכרים מניות

לפי סקירת הבורסה לני"ע, סיום המלחמה הכניס את המשקיעים בבורסה הישראלית למצב "wait and see". אוקטובר היה חודש חלש מבחינת ביקוש למניות (תרשים 11). הציבור (ריטייל, קרנות נאמנות וניהול תיקים) רכש מניות בסכום של כ-0.7 מיליארד ₪ לאחר מכירות של 1.7 מיליארד ₪ בספטמבר. המוסדיים קנו ב-0.2 מיליארד שקל בלבד והזרים לא קנו ולא מכרו, די בדומה לחודש ספטמבר. עם זה, נציין שהייתה תקופת החגים עם מעט ימי מסחר.

למעשה, המשקיעים הזרים מכרו מניות בישראל החל מחודש יוני לאחר שב-5 החודשים הראשונים של השנה היו הרוכשים הגדולים ביותר. הישראליים דווקא קנו יותר מניות במחצית השנייה של השנה.

אג"ח ארוכות פחות אטרקטיביות כשעקום התשואות שטוח

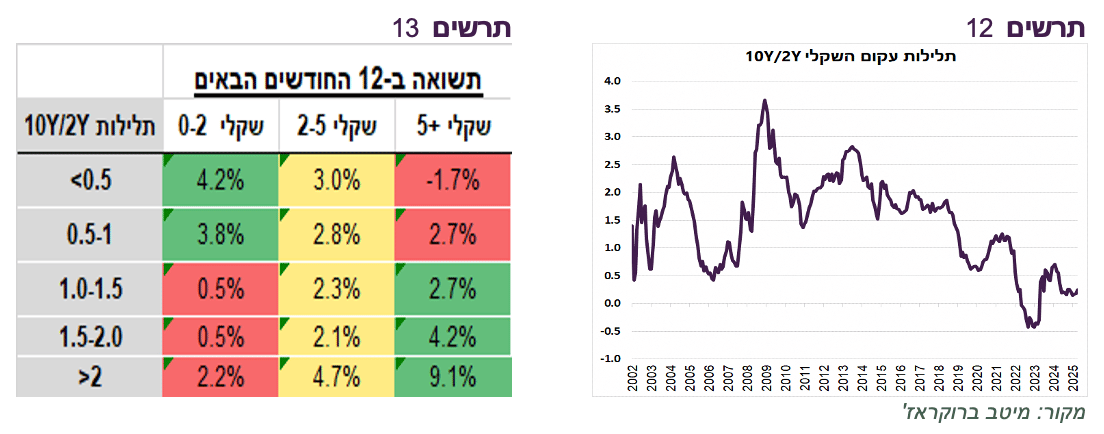

תלילות עקום התשואות בישראל (10Y/2Y) נמצאת ברמה נמוכה מאוד מאז שנת 2002 (תרשים 12). בתרשים 13 מוצגת תשואה שהשיגו מדדי אג"ח שקליות לטווחים שונים, בהינתן תלילות העקום השקלי. לדוגמה, כשתלילות העקום השקלי הייתה נמוכה מ-0.5% מדד אג"ח שקלי ל- 0-2 שנים עלה ב-12 החודשים הבאים ב-4.2% (חציון) בהשוואה לעלייה של 3.0% במדד 2-5 וירידה של 1.7% במדד 5+ שנים. הנתונים מתייחסים לשנים 2004-2025.

התמונה שמוצגת בטבלה די ברורה: ככל שתלילות עקום התשואות הייתה נמוכה יותר כדאיות השקעה באג"ח הארוכות ביחס לאג"ח הבינוניות והקצרות ירדה. כעת תלילות העקום עומדת על כ-0.2% ומצביעה על נחיתות האג"ח הארוכות ביחס לקצרות והבינוניות.

שורה תחתונה: אנו ממליצים על מח"מ בינוני בתיק האג"ח. אנו ממליצים על הטיה לאג"ח השקליות.

עולם

פיצול בכלכלה – פיצול בשווקים

בהמשך לסקירות הקודמות, אנחנו ממשיכים להציג עדויות על K-shaped economy & market בארה"ב :

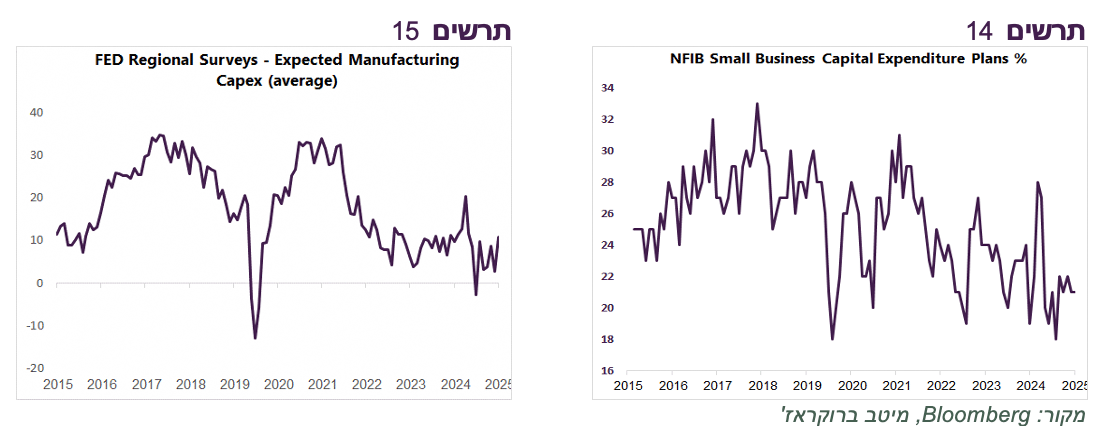

בשבוע שעבר ענקיות הטכנולוגיה האמריקאיות הודיעו על הגדלת ההשקעות בתחומים שקשורים ל-AI מעבר לתחזיות. אולם, כנראה שגידול בהשקעות לא מתפשט מעבר לחברות אלה. לפחות כך עולה מסקרי ה-FED האזוריים בהם התשובות לגבי תוכניות להגדלת השקעות שמשקפות רמות נמוכות היסטוריות (תרשים 15). גם בסקר העסקים הקטנים שיעור העסקים שמתכננים להגדיל Capex נותר באחת הרמות הנמוכות בעשור האחרון (תרשים 14).

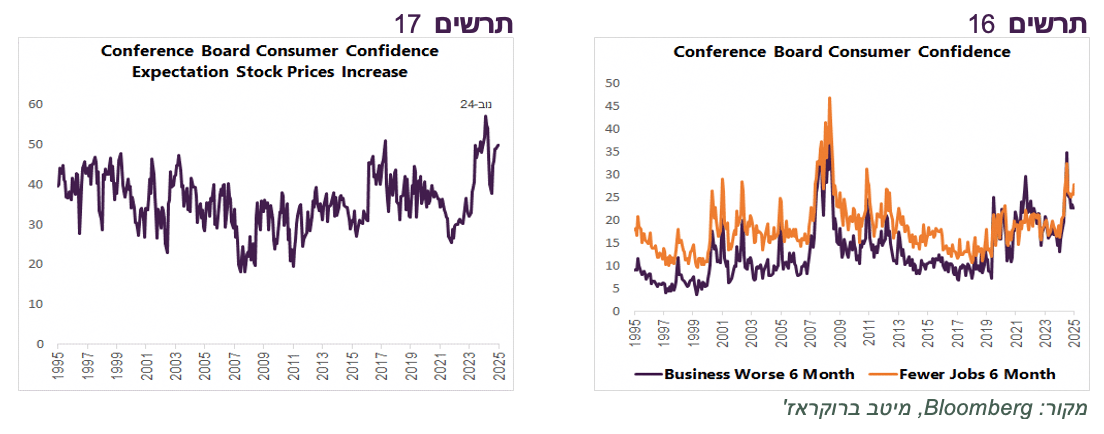

גם בסקר סנטימנט הצרכנים (Conference Board) שהתפרסם בשבוע שעבר ניכרת תמונה מפוצלת. ציפיות הצרכנים להרעה במצב העסקים ובשוק העבודה נמצאות ברמות שדמות לתקופות משבריות (תרשים 16). מנגד, שיעור משקי הבית שצופים המשך עליות במניות בין הגבוהים היסטורית (תרשים 17).

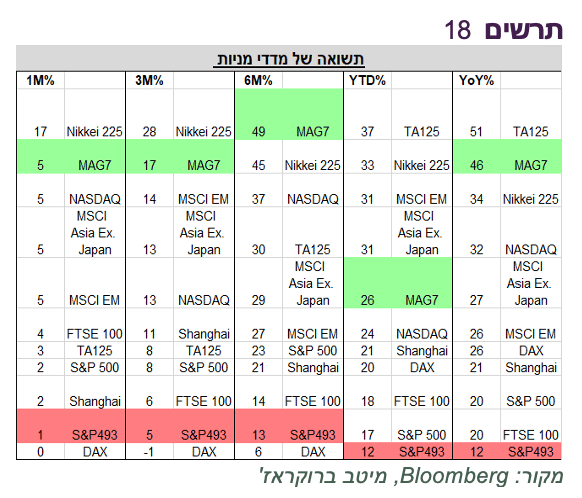

הפיצול בכלכלה משתקף בפיצול בשוק המניות האמריקאי. הוא משיג כל יום שיא חדש, אך מלבד "7 המופלאות", הביצועים שלו חלשים ביותר. כפי שניתן לראות בטבלה מטה (תרשים 18), מדד S&P493 הציג הביצועים הגרועים ביותר בהשוואה למדדי המניות העיקריים בעולם בחודש, 3 ו-6 החודשים האחרונים, מתחילת השנה ובשנה האחרונה. תמונה דומה עולה מהביצועים של מדדי המניות הקטנות והבינוניות האמריקאיות שהיו נחותים ביחס למדדים מקבילים מחו"ל.

מצב מרבית המניות האמריקאיות משקף את המצב הכלכלי בארה"ב מחוץ לתחום AI - צמיחה פושרת על רקע סיכונים גבוהים. תמונה זו מדגישה את חשיבות הפיזור הגיאוגרפי, מלבד 7 הגדולות, שאי אפשר שלא להחזיק אותן.

בתחום אחד שלא קשור ל-AI והיה בקיפאון ניכרים סימני התאוששות. ירידה בריבית על משכנתאות (תרשים 19) מתחילה להיות מורגשת בשוק הנדל"ן האמריקאי. נרשמה עלייה במכירות הבתים החדשים. ניכר שיפור במגמת המחירים שעלו באוגוסט אחרי 5 חודשים של ירידה (תרשים 20).

למרות נתוני צמיחה חלשים, הכלכלה האירופאית משתפרת

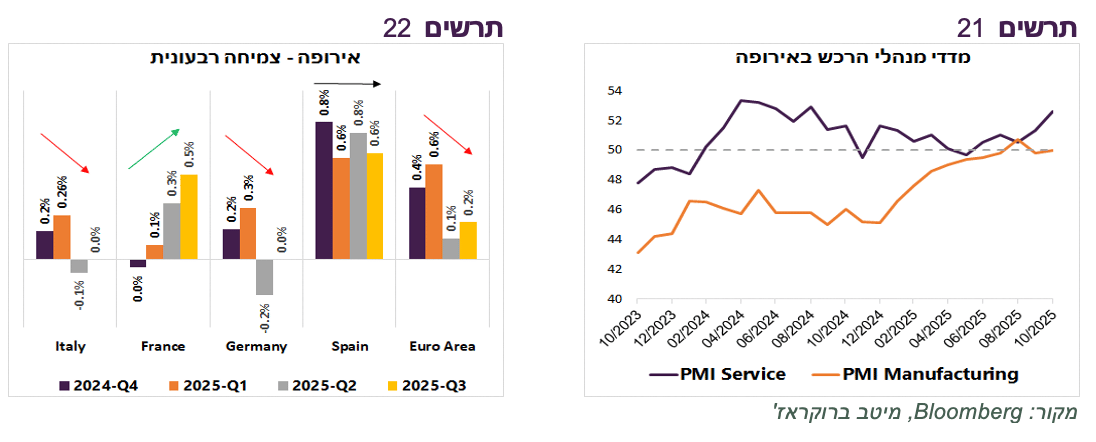

מבחינת נתוני הצמיחה, הצמיחה באירופה השתפרה ממש מעט ברבעון השלישי ל-0.2% (0.8% בקצב שנתי) לעומת 0.1% ברבעון השני. צמיחה זו מציגה היחלשות בחצי השנה האחרונה (תרשים 22). ברבעון השלישי הפתיעה לטובה צרפת שקצב הצמיחה בה עלה מרבעון לרבעון עד לעלייה של 0.5% (כ-2.0% שנתי) ברבעון השלישי, למרות משברים פוליטיים. גרמניה ואיטליה לא צמחו כלל וספרד המשיכה להציג קצב צמיחה גבוה של 0.6%.

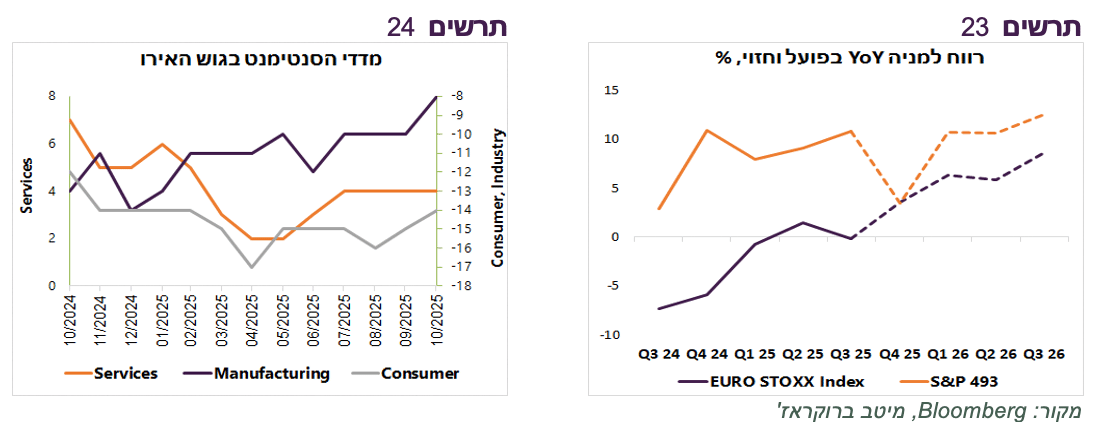

עם זאת, נתוני הצמיחה הושפעו משמעותית מהמכסים האמריקאים שגרמו להקדמת פעילות לתחילת השנה. על פי האינדיקאטורים השוטפים, השיפור ניכר יותר. מדדי מנהלי הרכש עלו לאחרונה, במיוחד במגזר השירותים (תרשים 21). ניכר שיפור בסנטימנט במגזרים השונים (תרשים 24). כפי שציין ה-ECB בהחלטת הריבית ובהופעת הנגידה בשבוע שעבר, הביקושים משתפרים, במיוחד הפנימיים והסיכונים לצמיחה יורדים.

הגידול ברווחיות החברות האמריקאיות מלבד MAG7 עדיין צפוי להיות גבוה יותר מאשר החברות האירופאיות, אך השיפור ברווחיות באירופה צפוי להיות מהיר יותר (תרשים 23).

עצירת ה-FED בדצמבר צפויה להיות זמנית

בעקבות דברי נגיד ה-FED והופעת חברי הוועדה המוניטארית אחרי החלטת הריבית בשבוע שעבר, אנו מעריכים שבסיכוי גבוה הריבית תישאר ללא שינוי בדצמבר. עם זאת, אנו עדיין מצפים ליותר הורדות ריבית מ-0.8% שמגולם בשווקים בשנה הבאה.

כדאי לשים לב למילים של שר האוצר האמריקאי שנאמרו בראיון שנתן בשבוע שעבר לאחר שפרסם שמות של חמישה מועמדים מובילים לתפקיד יו"ר ה-FED. שר האוצר אמר שהם מחפשים מחליף ליו"ר הנוכחי שיחדש הבנק המרכזי מבחינת תהליכי עבודה וחשיבה. לפי, דבריו, המודלים של ה-FED לא נכונים והתיישנו מזמן. להערכתנו, בתרגום לשפה פשוטה, הממשל מחפש יו"ר שיוריד ריבית באופן משמעותי ויבצע צעדים נוספים כדי להוזיל עלויות מימון.

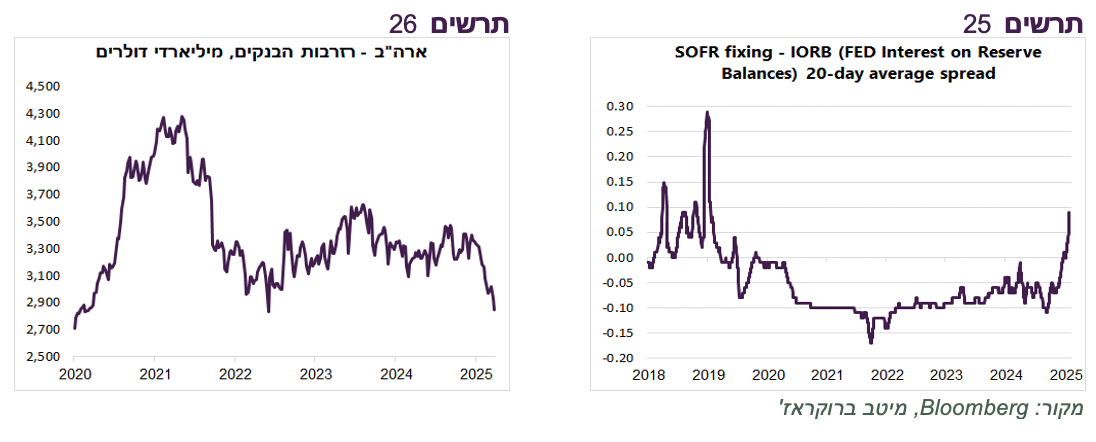

מצוקת נזילות בשוק הבין הבנקאי האמריקאי ממשיכה להחריף. הפער בין ריבית ה-SOFR לבין ריבית ה-FED שמקבלים הבנקים על יתרות הרזרבות שלהם ממשיך לטפס למרות ההודעה על סיום צמצום המאזן שהכריז ה-FED בשבוע שעבר (תרשים 27), וזאת תוך כדי המשך הירידה המהירה ברזרבות הבנקים (תרשים 28). אם המצב לא ישתנה במהירות, ה-FED צפוי לחזור לרכישות אג"ח בקרוב. מהמקרה הדומה ב-2019 ניתן ללמוד שה-FED יעדיף לקנות Treasury bills , מה שלא השפיע בפעם הקודמת על תשואות האג"ח הארוכות