רפי גוזלן, כלכלן ראשי, IBI בית השקעות

03/11/2025

תוואי הפחות הריבית ממשיך להיות אופטימי מדיי / תמונה: Dreamstime

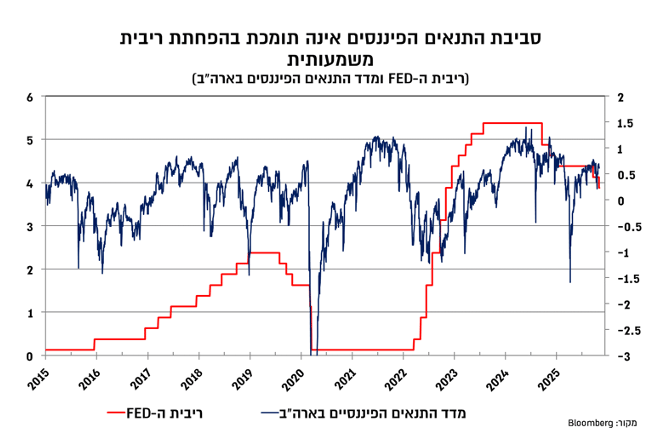

תוואי הפחות הריבית ממשיך להיות אופטימי מדיי / תמונה: Dreamstimeההחלטה להפחית את הריבית בארה"ב פעם נוספת ב-25 נ"ב ל-4%-3.75% הייתה צפויה, אך היא לוותה בטון "ניצי" כאשר פאוול הצביע במסיבת העיתונאים על חילוקי הדעות בקרב חברי ה-Fed בנוגע להמשך הפחתות הריבית, ציין כי הפחתת ריבית נוספת בדצמבר רחוקה מלהיות ודאית וכי "הערפל" שנוצר בעקבות דחיית פרסום הנתונים על רקע השבתת הממשל מחייבת התנהלות איטית ושמרנית יותר. אנו מעריכים כי ללא נתונים נוספים שיצביעו על חולשה נוספת בשוק העבודה, צפויה הפוגה, לפחות זמנית, בתוואי הפחתות הריבית וכי הציפיות להפחתה מצטברת לכ-3% בשנה הקרובה מוסיפות להיות אופטימיות מדיי.

בישראל, שילוב של שוק העבודה ההדוק וסביבת ביקושים חזקה מחזקים לדעתנו את ההערכה כי המדיניות המוניטארית של בנק ישראל צפויה לכוון להתאמה בסביבת הריבית הריאלית בכדי שלא לייצר מדיניות מרסנת מדיי. בהתחשב בכך שאנו מעריכים כי סביבת האינפלציה תתבסס לאורך 2026 סביב 2.5%, אנו מצפים להפחתה מתונה והדרגתית בלבד בריבית לכ-4% במהלך השנה הקרובה.

השווקים הפיננסים הושפעו במהלך השבוע האחרון בעיקר מהחלטת הריבית בארה"ב ומפרסום הדו"חות לרבעון השלישי של חברות הטכנולוגיה המובילות בארה"ב. בסיכום שבועי נרשמה אמנם עליה במרבית מדדי המניות המובילים בארה"ב, אך היא לא הייתה רוחבית והתמקדה בעיקר בחלק ממניות הטכנולוגיה הגדולות וזאת לעומת ירידה בענפים המחזוריים-דפנסיביים. הטון "הניצי" שליווה את החלטת הריבית ארה"ב הוביל לעליית תשואות בשוק איגרות החוב ולהתחזקות של הדולר בעולם.

ההחלטה להפחית את הריבית בארה"ב פעם נוספת ב-25 נ"ב ל-4%-3.75% הייתה צפויה וכך גם ההחלטה על סיום צמצום המאזן בתחילת דצמבר. לעומת זאת הטון "הניצי" יחסית שליווה את מסיבת העיתונאים של פאוול הפתיע את השווקים. פאוול ניצל את מסיבת העיתונאים בכדי להצביע על חילוקי הדעות בקרב חברי ה-Fed בנוגע להמשך הפחתות הריבית, וציין כי הפחתת ריבית נוספת בדצמבר רחוקה מלהיות ודאית וכי "הערפל" שנוצר בעקבות דחיית פרסום הנתונים על רקע השבתת הממשל מחייבת התנהלות איטית ושמרנית יותר.

פאוול ציין כי היקף הנתונים שפורסם מאז ההחלטה הקודמת אמנם מוגבל בשל השבתת הממשל, אך ניראה שצמיחת המשק האמריקאי גבוהה יותר מאשר ההערכות קודמות, הערכה סבירה שכן נתוני הצמיחה לרבעון השני עודכנו כלפי מעלה ואומדן הצמיחה של ה-Fed של אטלנטה הצביע על צמיחה גבוהה ברבעון השלישי (כ-4%) בהובלת הצריכה הפרטית. מבחינת שוק העבודה פאוול ציין כי ניראה שהוא ממשיך להתאפיין בשינויים מתונים יחסית (פיטורים וגיוסים נמוכים). מבחינת האינפלציה, פאוול התייחס לעלייה שנתמכה לאחרונה באינפלציית הסחורות, בהשפעת העלאת המכסים, אך ציין כי הוא ממשיך לצפות להשפעה זמנית. בכל אופן מאזן הסיכונים נותר בעינו וכלל סיכון כלפי מטה לתעסוקה וכלפי מעלה לאינפלציה, הערכה שמובילה את ה-Fed לכוון למדיניות ניטרלית ותמכה בהפחתות הריבית האחרונות. עם זאת, לאחר הפחתת ריבית מצטברת של 150 נ"ב (מאז ספטמבר 2024) רמת הריבית הריאלית הנוכחית נמוכה מ-1%, סביבה שמוערכת כניטראלית, כך שניתן להבין את הגישה של פאוול כי אין סיבה למהר ולהמשיך להפחית ריבית כאשר האינפלציה רחוקה מהיעד ואין ודאות לגבי המשך הרעה בשוק העבודה. בנוסף, חשוב לציין כי ברקע נמשך השיפור בתנאים הפיננסים, התפתחות שמפחיתה את הסיכון להידרדרות נוספת בפעילות ובשוק העבודה.

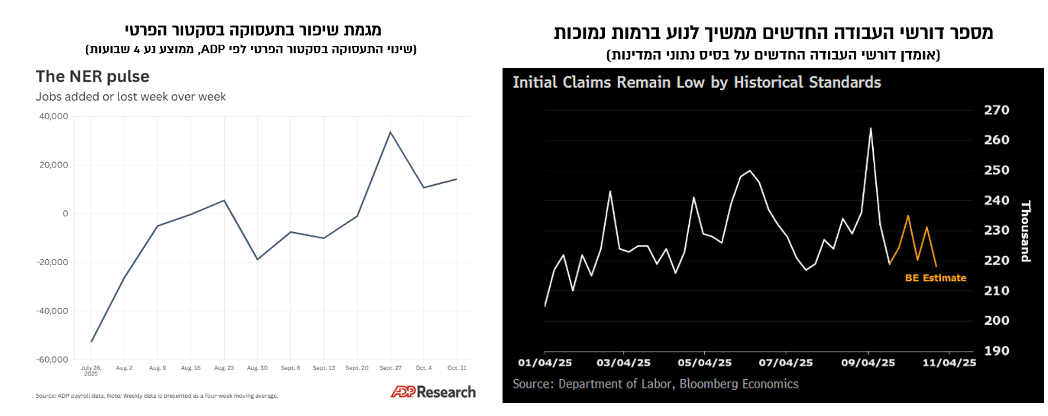

חיזוק לכך התקבל במהלך השבוע האחרון מעיבוד לנתוני דורשי העבודה החדשים (מתבסס על דיווח של חלק מהמדינות בארה"ב) ומפרסום שבועי חדש של חברת ADP (שאמנם הפרסומים החודשיים שלה לא מתאפיינים במתאם גבוה לנתוני התעסוקה הרשמיים, אך המגמה הכללית זהה) שהצביעו על מגמת שיפור בתעסוקה בסקטור הפרטי לאחר התכווצות זמנית בחודשי הקיץ.

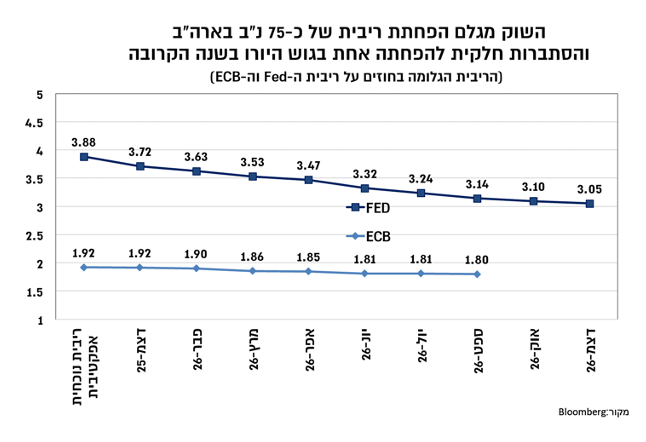

לפיכך, אנו מעריכים כי ללא נתונים נוספים שיצביעו על חולשה נוספת בשוק העבודה, עם דגש על עלייה בשיעור האבטלה, נתון שרלוונטי יותר בעת זו בה נרשמת חולשה גם בצד ההיצע בשל הקשחת מדיניות ההגירה, צפויה הפוגה בתוואי הפחתות הריבית. הציפיות להפחתת ריבית אמנם התמתנו במעט לאחר האיתות של פאוול, אך התמחור הנוכחי, הכולל הערכה להפחתה נוספת באחת משתי ההחלטות הקרובות ומעל ל-3 הפחות ריבית בשנה הקרובה, לכ-3%, ממשיך להיות תמחור אופטימי מדיי להערכתנו.

בגוש היורו, החלטת הריבית לא כללה הפתעות מיוחדות. הריבית נותרה כצפוי ללא שינוי ברמה של 2%, ולגארד ציינה כי המדיניות נמצאת "במקום טוב". כפי שציינו בסקירתנו בשבוע שעבר, אנו שותפים להערכה זו הנשענת על סביבת אינפלציה הקרובה ליעד, תמסורת מוניטארית יעילה שבאה לידי ביטוי בעלייה בהיקפי האשראי ואינדיקציות לשיפור בקצב הצמיחה. לפיכך, ללא שינוי מהותי בתמונת המצב בגוש היורו צפויה להערכתנו יציבות ממושכת בריבית ברמתה הנוכחית.

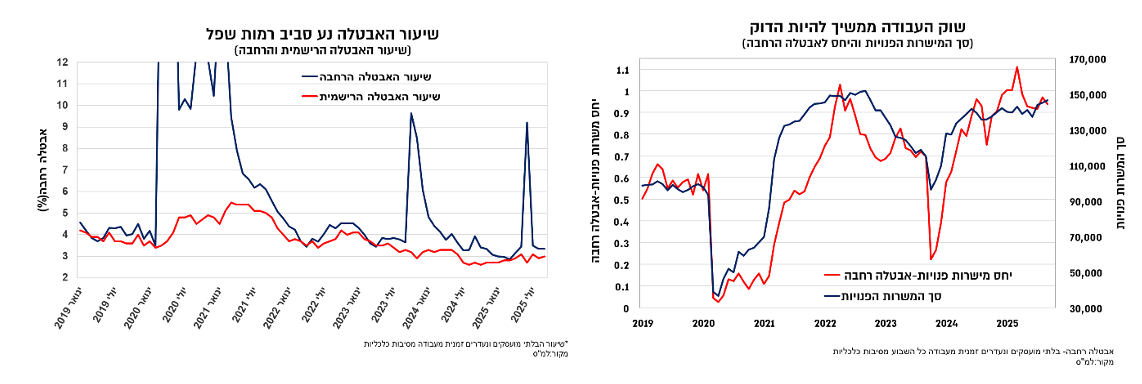

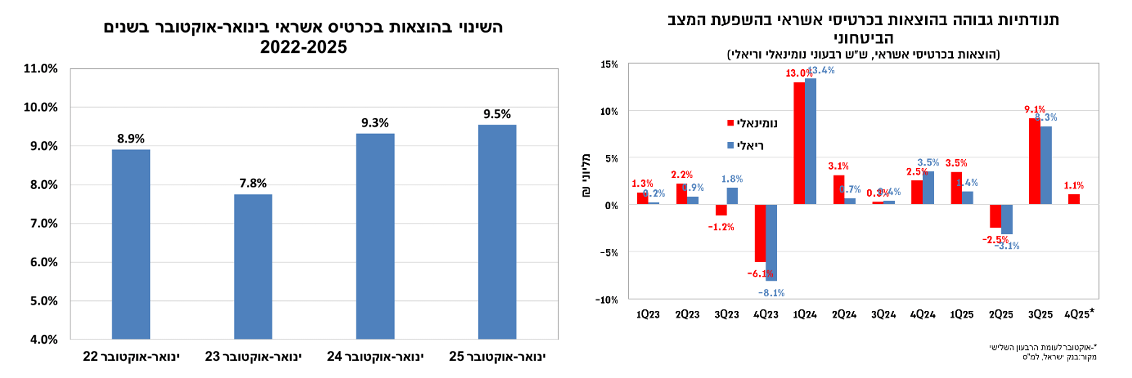

בישראל, הנתונים האחרונים המשיכו להצביע על שוק עבודה הדוק ועל סביבת ביקושים חזקה. נתוני התעסוקה לחודש ספטמבר הצביעו על המשך התבססות של שיעור האבטלה ברמות נמוכות של כ-3% במקביל לירידה נוספת באבטלה הרחבה ל-3.3%, וזאת תוך שיפור בשיעור ההשתתפות. בנוסף, היקף המישרות הפנויות עלה גם בספטמבר והוא נמוך בכ-3% בלבד מרמות השיא שנרשמו במהלך 2022. השיפור במישרות הפנויות היה רוחבי ובחודשים האחרונים כולל גם את ענף ההי-טק. כמו כן, היחס שבין המישרות הפנויות לאבטלה הרחבה, ממשיך לנוע ברמות גבוהות שמצביעות על שוק עבודה הדוק.

השיפור בשוק העבודה ממשיך לתמוך בצריכה הפרטית. נתוני ההוצאות בכרטיסי אשראי באוקטובר גבוהות בשיעור נומינאלי של כ-1% ביחס לרבעון השלישי של השנה, שבו הם זינקו בשיעור חד של כ-9% לאחר הירידה בהן ברבעון השני בעקבות המלחמה מול אירן. ההוצאות בכרטיסי האשראי הושפעו לאורך השנה מההתפתחויות במצב הביטחוני, אך בחינת היקף ההוצאות מתחילת השנה ועד לסוף אוקטובר, שמנטרלת במידה מה את השפעות אלו, מצביעה על צמיחה גבוהה של כ-9.5%, סביבה זהה לזו שנרשמה אשתקד.

שילוב של שוק העבודה ההדוק וסביבת ביקושים חזקה מחזקים לדעתנו את ההערכה כי המדיניות המוניטארית של בנק ישראל צפויה לכוון להתאמה בסביבת הריבית הריאלית בכדי שלא לייצר מדיניות מרסנת מדיי. בהתחשב בכך שאנו מעריכים כי סביבת האינפלציה תתבסס לאורך 2026 סביב 2.5%, אנו מצפים להפחתה מתונה והדרגתית בלבד בריבית לכ-4% במהלך השנה הקרובה, לעומת הציפיות המגולמות בשוק להפחתה לכ-3.5% .

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.