עידו אסיאג

05/11/2025

שי וינינגר, דניאל שרייבר, צילום: דור מלכה

שי וינינגר, דניאל שרייבר, צילום: דור מלכהלמונייד מקדימה את היעדים עם גידול של 30% בפרמיות ו-42% צמיחה בהכנסות.

גידול ברווח הגולמי - 113%.

שיא חדש באיכות החיתום והתמחור: Loss Ratio - 62%.

צמיחה משמעותית ושיפור ברווחיות ביטוח הרכב.

כ-2.9 מיליון לקוחות, גידול של כ-24%.

למונייד (NYSE: LMND), חברת ביטוח מבוסס בינה מלאכותית, מדווחת היום (ד׳) את תוצאותיה לרבעון השלישי של שנת 2025:

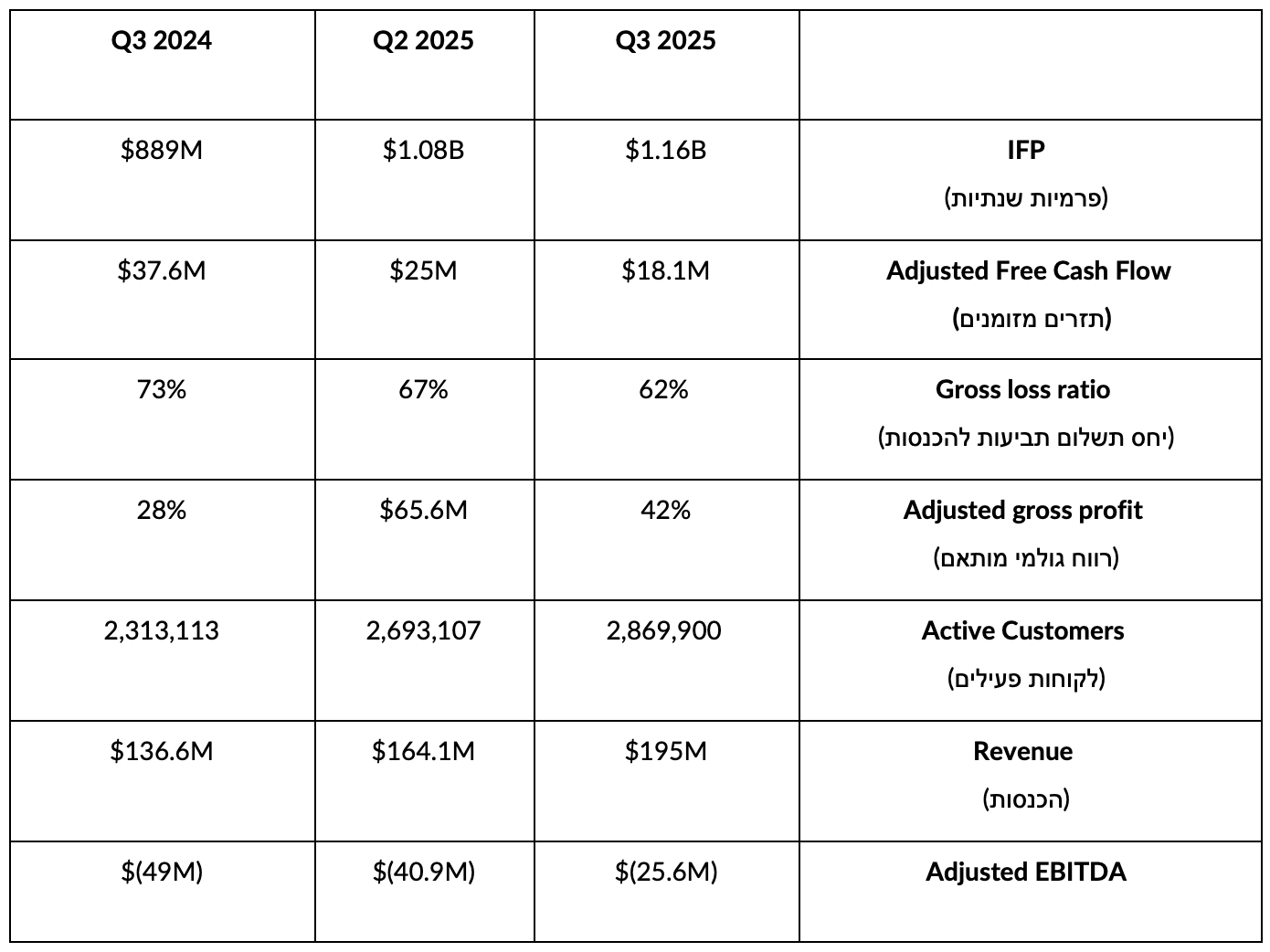

צמיחה של 30% בסך הפרמיות (In Force Premium) המשקף את צמיחת החברה, לסכום כולל של 1.16 מיליארד דולר. זהו רבעון שמיני ברציפות של צמיחה מואצת, בזמן שההכנסות גדלו ב-42% (Revenue) לסכום של 195 מיליון דולר.

שיפור משמעותי של 11 נקודות אחוז ביחס תשלום תביעות-הכנסות (Loss ratio) ל-62%, זאת בהשוואה לרבעון המקביל אשתקד.

קפיצה של 113% ברווח הגולמי (Gross Profit) ל-80 מיליון דולר.

שיפור חד ברווח הגולמי השולי (Gross Margin) - גידול של 14 נקודות אחוז ל-41%.

EBITDA מתואם של (26-) מיליון דולר - שיפור של 48% בהשוואה לשנה הקודמת.

הרבעון השלישי הסתיים עם תזרים מזומנים חופשי מתואם (Adj. free cash flow) בגובה 18 מיליון דולר, ותזרים מזומנים מתפעול עמד על 4 מיליון דולר.

נכון לתקופת הדו״ח, ללמונייד 2,869,900 לקוחות - גידול של 24% בהשוואה לרבעון המקביל בשנה שעברה.

שנתיים אחורה למונייד צמחה בקצב של 18% עם שיעור רווח גולמי של 19%, וההפסד הנקי עמד על (36%) מתוך הפרמיה שהורווחה (ברוטו) – GEP. היום, שנתיים אחרי, קצב הצמיחה האיץ ל-30% ושיעור הרווח הגולמי השולי יותר מהוכפל ל-41%, מה שהוביל לצמיחה תלת-ספרתית ברווח הגולמי. יחס ערך חיי לקוח לעלות רכישה (LTV/CAC) נשמר סביב 3:1 אף שהוצאות השיווק יותר משלשו את עצמן, בזכות יכולות טכנולוגיות בסגמנטציה ובתמחור. הבינה המלאכותית גם אפשרה לשמור על ההוצאות התפעוליות, בניכוי הוצאות הצמיחה, כמעט ללא שינוי. התוצאה: ההפסד הנקי כאחוז מה-GEP השתפר בכמעט שני שלישים ל-(14%), והמסלול לרווחיות ברור.

האצת הצמיחה והרחבת הפעילות

שמונה רבעונים רצופים של האצת צמיחה (IFP), לצד שיפור מתמשך ביחס תשלום תביעות (Gross Loss Ratio), הובילו לעלייה של כמעט פי ארבע ברווח הגולמי.

Lemonade Car

יחס תשלום תביעות (Gross Loss Ratio) השתפר ב־16 נקודות אחוז לעומת השנה שעברה והגיע ל־76%. בתוך כך למונייד רואה שיפור בולט ביחסי ההפסד של לקוחות חדשים, מה שממחיש שמודלי התמחור ובחירת הסיכון העדכניים של החברה מספקים תוצאות חזקות כבר מהיום הראשון. כתוצאה מהאינדיקציות החיוביות, החברה הגדילה את ההשקעה, וביטוח הרכב צמח מעל התכנון המקורי: את הרבעון השלישי ביטוח הרכב סיים עם IFP של 163 מיליון דולר, המשקף כ־40% צמיחה שנתית.

למעלה ממחצית ממכירות ביטוח הרכב החדשות ברבעון הגיעו מלקוחות קיימים של למונייד. זה מחזק יתרון אסטרטגי מרכזי: היכולת להניע מכירות ללא עלות רכישה (CAC) לבסיס לקוחות שהולך וגדל.

בראייה קדימה, למונייד צופה שהצמיחה בביטוח הרכב תמשיך להאיץ, בין היתר הודות להרחבת TAM (שוק יעד כולל) דרך השקות במדינות נוספות, ולהשקעה מוגברת בשיווק ובצמיחה. ביטוח הרכב צפוי להיות מושק בפנסילבניה בחודשים הקרובים – מה שיביא לפריסה ב־9 מתוך 10 הערים הגדולות בארה״ב.

היילייט בינה מלאכותית: LAE

קשה להשוות שימוש בבינה מלאכותית בין חברות ביטוח, כי שחקנים ותיקים כמעט שלא מפרסמים מדדי יעילות או אוטומציה. כאן נכנס לתמונה יחס ה-LAE – הוצאות טיפול בתביעות (Loss Adjustment Expense). זהו מדד נוח ליעילות תפעולית: ככל שה-LAE נמוך יותר, כך הפעילות יעילה יותר, ומתקבל מדד השוואתי בין חברות ביטוח.

בשלוש השנים האחרונות למונייד כמעט וחתכה בחצי את ה-LAE שלה, מ-13% ל-7%, בעיקר בזכות בינה מלאכותית ואוטומציה. מחלקת התביעות הצטמצמה אבסולוטית, למרות שנפח התביעות עלה ביותר מפי 2.5 בתקופה זו. במילים אחרות, היעילות בניהול התביעות כמעט שולשה. החברה הראתה שאפשר להפוך הוצאה שנחשבה במשך שנים כמשתנה ל-LAE שכמעט מתנהג כהוצאה קבועה.

להקשר נוסף: חברות ביטוח מובילות רבות מדווחות על LAE סביב 9%, למרות שהן גדולות מלמונייד בסדר גודל. לגודל יש לרוב יתרונות יעילות, ולכן LAE נמוך משמעותית אצל למונייד, בקנה מידה קטן יותר, הוא סיגנל חיובי.

ההתקדמות ניכרת בכל הפורטפוליו: ביטוח שוכרים, מבנה, חיות מחמד ורכב: כולם מציגים שיפור מהותי ב-LAE, ובמיוחד ביטוח הרכב שממחיש שגם מוצר מורכב נהנה מיתרונות הטכנולוגיה.

ברגע שמגיחות טכנולוגיות בינה מלאכותית חדשות, למונייד משלבת אותן במהירות רבה לאחר בדיקות בטיחות ואמינות. התשתית הטכנולוגית הפנימית של החברה מאפשרת plug & play - בלי לבנות ולהטמיע מחדש בכל פעם. לכן, למונייד מאמינה שגבול היעילות עוד רחוק: היעד הוא לחתוך פעם נוספת את ה-LAE בחצי, לצד הכפלה נוספת של העסק.

תחזיות

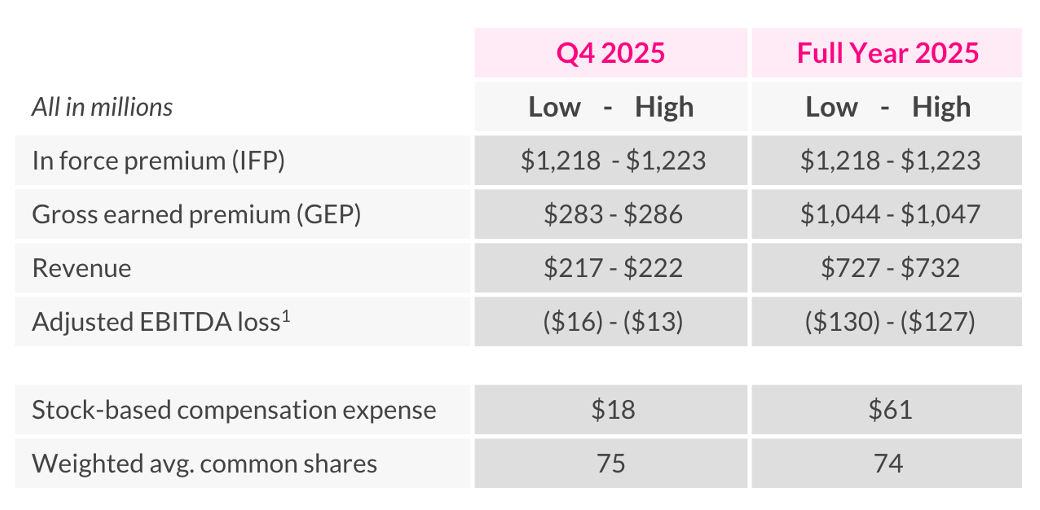

למונייד מעדכנת כלפי מעלה את התחזית לשנת 2025, סך הפרמיות (IFP), הפרמיה ברוטו הנצברת (GEP), ההכנסות ותחזית ה-EBITDA המתואם.

למונייד דובקת בתחזית צמיחה של 30% ב-2026. החברה תמשיך למנף בינה מלאכותית כדי להרחיב את הפעילות כך שתוכל לספק יציבות בהוצאות התפעוליות בניכוי הוצאות על צמיחה. כתוצאה, הצפי הוא להגיע לרבעון מלא של -EBITDA מתואם חיובי ברבעון האחרון של 2026.

שי וינינגר, מייסד שותף ונשיא, למונייד: ״אני שמח לבשר על הרבעון החזק בתולדותינו עם צמיחה של 30% בפרמיות ו-42% בהכנסות. מדובר ברבעון השמיני ברציפות שבו אנחנו מאיצים את קצב הגידול - תודות לטכנולוגית הבינה המלאכותית הייחודית שפיתחנו.

״בנוסף לצמיחה, החברה מתקדמת על פי התוכנית לעבר רווחיות. דוגמא לאימפקט המשמעותי שיש לטכנולוגיה על הביצועים של החברה - בשנתיים האחרונות, צוות טיפול התביעות שלנו הצטמק, בזמן שכמות התביעות החדשות הוכפלה פי 2.5״.

7 קרנות נאמנות שמחזיקות סה"כ 13.2 מיליון ב LEMONADE INC

קרנות נאמנות שמחזיקות את LEMONADE INC

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

6.58% |

123389.88 |

|

|

2.44% |

177539.39 |

|

|

0.95% |

3959128.44 |

|

|

0.87% |

2851343.06 |

|

|

0.87% |

2930792.25 |

|

|

0.24% |

2849507.24 |

|

|

0.12% |

310693.94 |

|