דוד בכר, CFV מעריך שווי, CFP מתכנן פיננסי, CLU יועץ פנסיוני

07/11/2025

דוד בכר, תמונה אישית

דוד בכר, תמונה אישיתבמקרים רבים, בעת גירושין בזמן איזון משאבים, בני הזוג סבורים כי דוחות המסלקה הפנסיונית משקפים את מלוא הזכויות הפנסיוניות שלהם. בפועל, לא פעם מסתתרות זכויות "שקטות" — הסכמים פנימיים, התחייבויות תקציביות או רכיבים חוץ מערכתיים — שאינם מופיעים בדוחות הרשמיים. מאמר זה מגלה זכות פנסיונית לא מדווחת אשר שינתה את תמונת האיזון בין הצדדים מן הקצה אל הקצה — וחשפה שווי של 2.3 מיליון ש"ח לטובת האישה. בדיקה אקטוארית מעמיקה יכולה לחשוף זכויות חבויות ולהשפיע דרמטית על איזון המשאבים בגירושין.

נתבקשתי על ידי זוג לתן ייעוץ מהיבט אקטוארי לצורך ביצוע איזון הזכויות הפנסיוניות והסוציאליות של הצדדים לקראת היפרדות/גירושין. תחילה ביקשתי מכל צד להמציא לי דוח מסלקה פנסיונית לגבי מצבת הזכויות הפנסיוניות שלהם, במטרה להבין כמה זכויות פנסיוניות יש לבני הזוג במצטבר, היכן והאם מדובר בזכויות פנסיוניות בסיסיות או מורכבות.

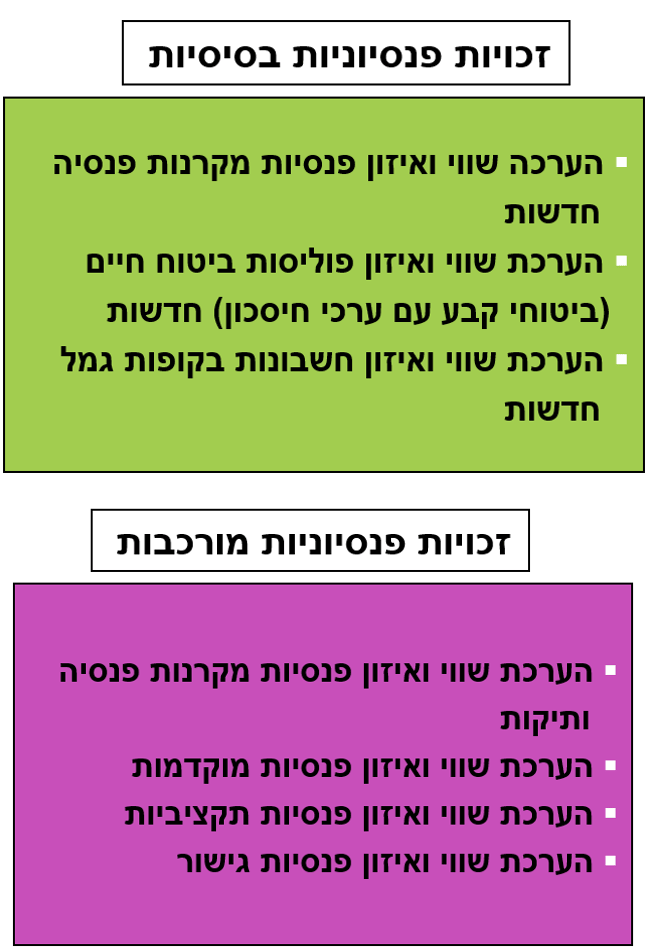

מאחר וזכויות פנסיוניות מורכבות לא מופיעות בדוח המסלקה הפנסיונית שאלתי את בני הזוג האם יש להם זכויות פנסיוניות מורכבות כמפורט בתמונה לעיל ונענתי בשלילה.

מדוחות המסלקה שקיבלתי מבני הזוג עלה שפעם אחת לבני הזוג (בהיותם בני 40 כיום) יש רק קופות צוברות כספים (DC) ולא קופות צוברות זכויות (DB) ופעם שניה שלבני הזוג במצטבר יש 11 זכויות פנסיוניות בסיסיות (3 פנסיות מקרנות פנסיות חדשות, 2 פוליסות ביטוח מנהלים ו- 6 קופות תגמולים לקצבה). על כן, הופנו בני הזוג להמציא מהגופים שמנהלים להם את החסכונות הפנסיוניים דוחות תקופתיים לעמית בקרן פנסיה/קופת גמל ו/או למבוטח בביטוח חיים, על מנת שאוכל לבצע את החישוב האקטוארי של הזכויות הפנסיוניות שלהם למועד הפסקת השיתוף (מועד שנקבע על ידם לצורך משא ומתן).

בנוסף, היות ונתבקשתי לאזן גם את הזכויות הסוציאליות של הצדדים ביקשתי מכל צד להמציא לי פעם אחת דוח מסלקה פנסיונית לגבי מצבת קרנות ההשתלמות שלו ופעם שניה 3 תלושי שכר ב- 3 החודשים עובר למועד הפסקת השיתוף במטרה להבין כמה זכויות סוציאליות יש לבני הזוג במצטבר, היכן והאם מדובר בזכויות סוציאליות בסיסיות או מורכבות.

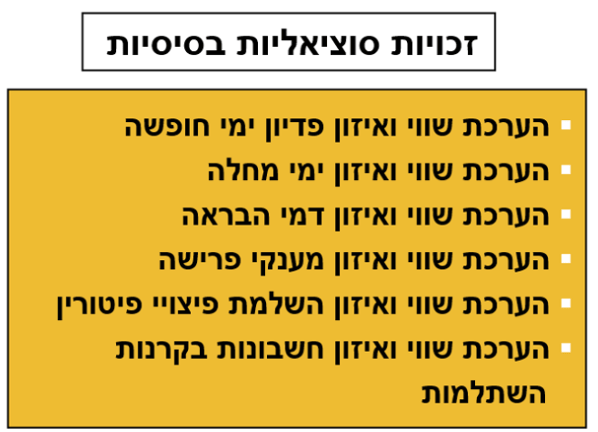

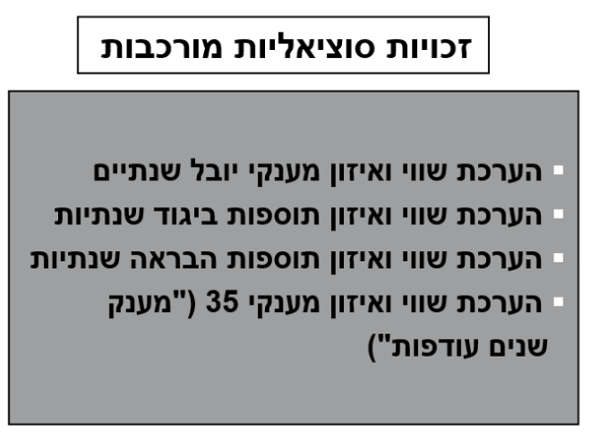

מאחר וזכויות סוציאליות מלבד קרנות השתלמות לא מופיעות בדוח המסלקה הפנסיונית שאלתי את בני הזוג האם יש להם זכויות סוציאליות בסיסיות כמפורט בתמונה לעיל ונענתי בשלילה. בנוסף, שאלתי את בני הזוג האם יש להם זכויות סוציאליות מורכבות כמפורט בתמונה שלהלן ונענתי גם כן בשלילה.

מדוחות המסלקה שקיבלתי מבני הזוג עלה שלבני הזוג יש במצטבר 3 קרנות השתלמות. מאחר והאישה הינה עצמאית (עוסקת מורשה), הרי שאין תלוש שכר ולכן היא לא צוברת ימי חופשה וימי מחלה.

לגבי הבעל, מאחר והוא שכיר ביקשתי ממנו להמציא לי את תלושי השכר שלו, על מנת ללמוד על ימי החופשה והמחלה שצבר. באישור הבעל שוחחתי עם מנהלת החשבונות של החברה שבה הוא עובד, שמסרה לי שהבעל הוא שכיר בחברה זו, שהיא חברה בת בבעלות מלאה של חברה אחרת שהבעל נמנה על בעלי מניותיה. תלושי השכר שאני מוציאה לו הם פיקציה ולכן עליך להתעלם מהם. ניסיתי להבין ממנהלת החשבונות למה כוונתה באומרה שמדובר בתלושים פקטיביים.

מנהלת החשבונות לא רצתה להרחיב אך מסרה לי שמאחר והבעל הוא למעשה הבעלים של החברה שבה הוא עובד הרי שאין ערך לימי החופשה והמחלה שהוא צבר, כי הוא הרי לא הולך לשלם אותם לעצמו. הסברתי למנהלת החשבונות שהבעל הוא יישות נפרדת מהחברה שבה הוא עובד, כל שכן מהחברה שבה הוא מחזיק מניות ולכן אם הבעל מחר מפוטר או מתפטר מהחברה שבה הוא מועסק כשכיר הוא יכול לתבוע את הזכויות המגיעות לו בחוק מהחברה, לרבות ימי חופשה וימי מחלה.

מנהלת החשבונות הוסיפה כבדרך אגב, "אולי גם תרצה את הסכם הפנסיה התקציבית של הבעל ? ". שאלתי למה הכוונה פיקציה עובר לפנסיה תקציבית של הבעל. היא השיבה "תראה, החברה רשמה בספריה התחייבות לפנסיה תקציבית לבעל בסכום של כ- 5 מיליון ₪, אבל לא באמת נערכה הפקדה בקופה כלשהיא כנגד הפרשה זו", ענתה. "אז מה את אומרת בעצם?", שאלתי. "תראה, הואיל ומדובר בהפרשה בלבד ללא הפקדות, אז אין לזה כל ערך ממש כמו לימי החופשה ולימי המחלה שאני רושמת לו בתלוש השכר", היא ענתה.

לא כך פני הדברים, אף שלא בוצעה כל הפקדה ממשית, לכאורה 'פיקציה', הרי מבחינה אקטוארית ומשפטית מדובר בהתחייבות מחייבת לכל דבר. לאור זאת, פניתי לאישה (כי אחרי הכל מדובר על מו"מ ולא על הליך משפטי) וביקשתי ממנה לדאוג שישלחו לי את תלושי השכר של הבעל. "את ידעת שלבעלך יש פנסיה תקציבית מהחברה שהוא מועסק בה?", שאלתי. "לא", היא ענתה לי. "אני שאלתי אתכם במפורש האם יש לכם זכויות פנסיוניות מורכבות ועניתי לי בשלילה, אז איך אני מגלה כעת שיש לו פנסיה תקציבית?", שאלתי. "אינני יודעת לענות לך", ענתה האישה. "אני רוצה שתדאגי לי לדוחות כספיים של החברה שבה מועסק הבעל ל- 5 השנים האחרונות, אם אין 5 אז כמה שיש. כי אני רוצה לראות האם הפנסיה הזו מופיעה במאזני החברה".

תוך יומיים קיבלתי מהאישה הן את תלושי השכר של הבעל והן את הדוחות הכספיים של החברה שבה הוא מועסק. במאזני החברה בצד הפאסיב (ההתחייבויות הלא שוטפות) גיליתי התחייבות בשם "פנסיה תקציבית" על סך 4.6 מיליון ₪. התחייבות זו חזרה על עצמה ב- 5 השנים האחרונות ולהבנתי זה משהו שהתגבש מזמן (בתחום של אקטואריית איזון המשאבים בכלל ושל ביקורת חקירתית בפרט ידוע שמתגרשים מתוחכמים מתכננים את הגירושין שלהם לפחות 5 שנים לפני מועד הפירוד – מה שנקרא "תכנון גירושין").

הבהרתי לאישה "תראי, בביאור של מאזן החברה לעניין הפנסיה התקציבית כתוב שהחברה חתמה עם בעלך בהיותו בעל מניות השליטה בחברה האם שמחזיקה בחברה זו על הסכם לתשלום פנסיה תקציבית עם פרישתו כעובד שכיר מהחברה שבה הוא מועסק. הערך האקטוארי של התחייבות זו אשר נרשמה כהתחייבות בספרי החברה מסתכם בכ- 4.621 מיליון ₪". "מה זה אומר?", היא שאלה אותי. "אני לא רוצה לקפוץ למסקנות, אבל אני רוצה שתארגני לי את ההסכם שבעלך חתם מול החברה לתשלום פנסיה תקציבית".

עברו כמה ימים וההסכם נשלח אליי במייל. ישבתי לקרוא אותו והרמתי טלפון לאישה: "לגבי הפנסיה התקציבית", אמרתי, "את זוכרת שקבעתי כי לבעלך היו נכון למועד הפסקת השיתוף זכויות פנסיוניות בסכום מצטבר של 897,413 ₪ ושהחלקך בהן מסתכם ב- 411,375 ₪?". "כן, אני זוכרת", היא ענתה. "ואת זוכרת שקבעתי גם שלך היו נכון למועד הפסקת השיתוף זכויות פנסיוניות בסכום מצטבר של 332,774 ₪ ושלבעלך מגיע מהן 166,387 ₪?".

"כן, אני זוכרת", היא ענתה, "מסרת לי שלשם איזון מיידי של הזכויות הפנסיונית, על הבעל להעביר לאישה סך של 244,988 ₪". "אז זהו, שאני רוצה לתקן את המסקנה שלי", אמרתי, "לשם איזון מיידי של הזכויות הפנסיונית, על הבעל להעביר לאישה סך של 2,555,488 ₪". "מה אמרת?", היא נפעמה, "2.5 מיליון ₪?, איך? מאיפה?". "את זוכרת את הפנסיה התקציבית", שאלתי אותה, "מגיע לך מחצית מהתחייבות זו, 2,310,500 ₪ עגול, פיקס, און דה ספוט".

"כן, אבל כמה זה שווה היום?", היא שאלה. "בדיוק מה שרשום", עניתי לה, "4,621 אלפי ₪ כי הם טוענים שסכום ההפרשה נקבע על בסיס הערכה אקטוארית ולכן זהו הערך הנוכחי במונחי היום". "כן, אבל הם לא הפרישו שקל בגין ההתחייבות הזו", היא אמרה, "אין שום הפקדות ואין שום נכס כנגד ההתחייבות הזו". "אמת, אכן הם לא יצרו שום יעודה כנגד העתודה הזאת", עניתי לה, "אבל אותך ואותי זה לא מעניין. זוהי התחייבות Firm Commitment של החברה כלפי בעלך, הם חתמו איתו על הסכם ולכן גם והם לא מפרישים לו לקרן פנסיה, לפיצויים ולקרן השתלמות מהשכר האמיתי שלו, בפועל שגבוה בהרבה מהשכר המבוטח שלו בתלושי השכר שלו".

מקרה זה ממחיש עד כמה חיונית בחינה אקטוארית מעמיקה של כלל הזכויות הפנסיוניות — גם אלו שאינן נראות לעין. דוח המסלקה הפנסיונית הוא כלי חשוב, אך אינו מספק תמונה מלאה. רק הבנה מקצועית של מבנה החברות, הדוחות הכספיים וההסכמים הפנימיים יכולה להבטיח כי זכויות מהותיות לא יישארו "מתחת לרדאר".

כך למשל, פעמים רבות נתקלתי בבן זוג שמסתייע במומחה כדי "לשפץ" את הדוחות הכספיים של החברה או העסק שבבעלותו, כך ששוויו יפחת לצורך חלוקת המשאבים בין בני הזוג. על כן, אני מציע לכל מתגרש שלא להסתפק רק בעורך דין למשפחה, בעניינים רכושיים שבגירושין, אלא לשכור שירותים של אקטואר שהוא גם איש ביקורת חקירתית שיודע לנתח דוחות כספיים בכלל לנתח ולאתר קוסמטיקה חשבונאית.

דוד בכר מכהן כאחראי תחום תכנון פיננסי בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, מנכ"ל אומדנות חשבונאים ויועצים (1969) בע"מ מתמחה במתן חוות דעת כלכליות ואקטואריות מקצועיות ובלתי תלויות וייעוץ פיננסי בתחומים של הערכות שווי, ניהול סיכונים כמו גם התמחות תחומי הפנסיה, תכנון פרישה, גמל, ניהול סיכונים ומשאבים, תכנון, פתרונות ומיצוי זכויות בתחום המיסוי.