פסגות בית השקעות

10/11/2025

שוק העבודה האמריקאי / תמונה: Dreamstime

שוק העבודה האמריקאי / תמונה: Dreamstimeבהיעדר דו"ח התעסוקה הרשמי של ה-BLS עקב השבתת הממשל, נתוני האינדיקאטורים החלופיים שהתפרסמו בשבוע האחרון מציירים תמונת מצב לא בדיוק ברורה של שוק העבודה האמריקאי באוקטובר. מצד אחד הנתונים מצביעים על התאוששות קלה של הגידול במספר המשרות במגזר הפרטי, אך מצד שני גם על עלייה חדה בפיטורים וחולשה מבנית בשוק. על פי הדו"ח של ADP לאוקטובר, המגזר הפרטי הוסיף 42 אלף משרות, רמה שכשלעצמה אולי לא בדיוק מעלה את רמת האופטימיות לשיאים חדשים אבל מהווה בהחלט שיפור לאחר ירידה מצטברת של 32 אלף משרות באוגוסט-ספטמבר. בנוסף, מדובר על נתון טוב מהצפי שעמד על 30 אלף משרות. עם זאת, בדיוק כמו בדו"ח התעסוקה של ה-BLS, קצב הגיוס הממוצע החודשי ירד משמעותית מאז יוני ועמד על 18.2 אלף משרות בלבד, זאת לעומת קצב ממוצע של 101.2 בחודשים ינואר-מאי. המשמעות היא שמי שאולי ציפה שהדו"חות של ה-BLS יתקנו כלפי מעלה לאחר שאיום המכסים הוסר באופן רשמי צפוי כנראה להתאכזב.

בנוסף, פילוח הנתונים לפי גודל החברות חושף מגמה מטרידה כאשר כל תוספת המשרות הגיעה מחברות המעסיקות מעל 500 עובדים, שהוסיפו 76 אלף משרות. לעומת זאת, עסקים קטנים ובינוניים המעסיקים פחות מ-250 עובדים השילו 34 אלף משרות. פער זה מאותת על הקשיים שהולכים ומצטברים בקרב הצרכן האמריקאי, קשיים שימשיכו להשפיע גם ב-2026. מעבר לדו"ח של ADP, גם רבליו לאבס (Revelio Labs) פירסמו את האומדן שלהם לתוספת המשרות (אומדן שבד"כ מקבל התייחסות מועטה מאוד אבל בהיעדר הדו"ח של ה-BLS, כל נתון שיוצא מקבל תשומת לב) וזה הראה בכלל שהמשק האמריקאי השיל 9 אלף משרות באוקטובר. מצד שני, הדו"ח של רבליו הראה גם תוספת משרות משמעותית בספטמבר כך שקשה לומר מי משני הדו"חות מייצג יותר את המציאות, או נכון יותר את הדו"ח של ה-BLS שהוא בעצמו לא בדיוק נהנה ממוניטין טוב מדי בשנים האחרונות.

אם זה לא מספיק כדי לבלבל אתכם אז לפי הנתונים מדו"ח צ'אלנג'ר, מספר הכרזות הפיטורים באוקטובר הגיע ל-153,074 - הרמה הגבוהה ביותר לחודש אוקטובר מזה 22 שנים. בסך הכל מתחילת השנה הוכרזו כמעט 1.1 מיליון פיטורים, עלייה של 65% לעומת התקופה המקבילה אשתקד. לפי הדו"ח, העלייה בהיקף הפיטורים נובעת מכך שחלק מהענפים עדיין מבצעים התאמות לאחר בום הגיוסים של תקופת הקורונה, כאשר זאת בשילוב עם אימוץ טכנולוגיות AI והיחלשות בהוצאות הצרכנים מוביל להידוק חגורה של הפירמות. בנוסף, גם בצד הגיוסים התמונה נראית לא משהו בכלל כאשר הגיוסים המתוכננים לשנה הבאה שדווחו באוקטובר ירדו ל-488 אלף בלבד (הרמה הנמוכה ביותר מאז 2011) והגיוסים המתוכננים לתקופת החגים ירדו ל-372.5 אלף, הרמה הנמוכה ביותר מאז 2012.

כל זה מותיר את הפד בחשכה לקראת החלטת הריבית של דצמבר. מצד אחד נתוני התעסוקה הרשמיים לא ידועים ולא יהיו זמינים כנראה גם אם ההשבתה תסתיים בימים הקרובים ומצד שני הנתונים הלא רשמיים מציירים תמונה מעורבת. אם זה לא מספיק אז גם נתוני השכר מקשים עוד יותר על ההחלטה כאשר לפי הדו"ח של ADP הגידול השנתי בשכר נותר באוקטובר ללא שינוי ברמה של 4.5% עבור עובדים שנשארו באותו מקום עבודה ו-6.7% עבור אלו שהחליפו עבודה. אם ההאטה בקצב הגידול בשכר נעצרת אז לפד יש דאגה נוספת דווקא בצד האינפלציוני של המנדט הכפול, מה שעשוי לגרום לו לחכות על הגדר בהחלטה הקרובה, או אם להשתמש באנלוגיה של פאוול: להדליק אורות ערפל ולנסוע באיטיות מרגיזה.

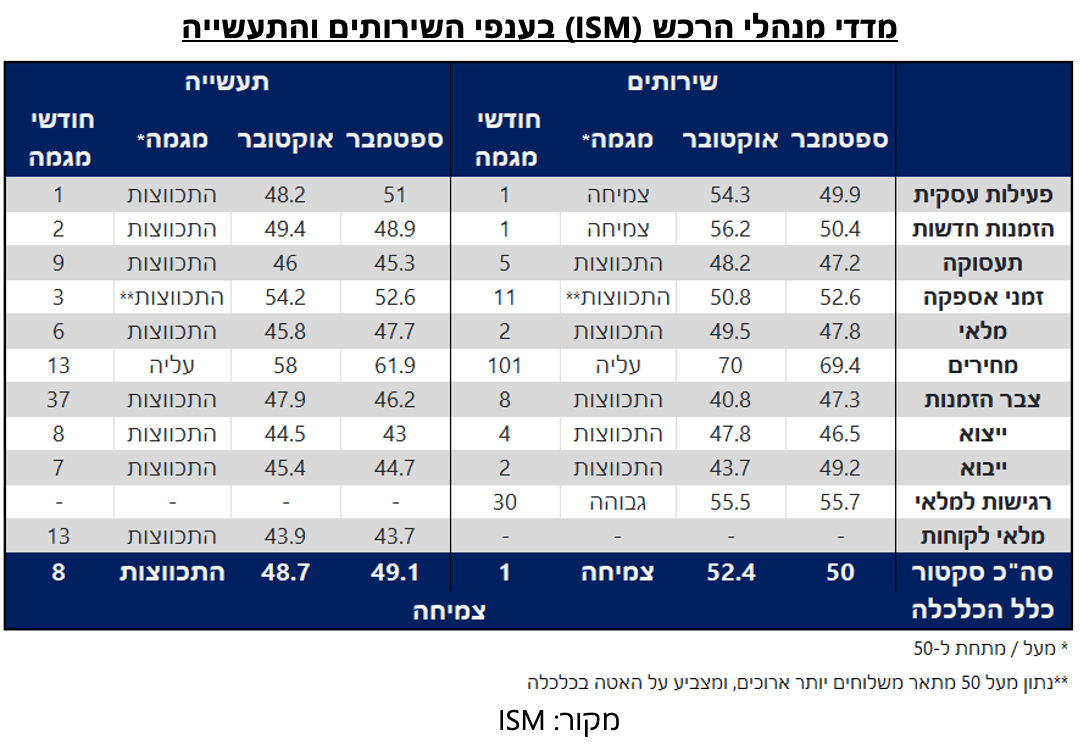

גם מדדי מנהלי הרכש לא מוספים בהירות עבור הפד

מדד מנהלי הרכש בתעשייה ירד באוקטובר ב-0.4 נק' ל-48.7, מה שמחק למעשה את העלייה שנרשמה במדד בספטמבר. למרות שהמדד נותר מתחת ל-50 נק' (המצביע על התכווצות), הירידה הקלה אינה מעידה על החמרה משמעותית במצב המגזר. הירידה במדד נבעה בעיקר מצניחה של 2.8 נק' בסעיף הייצור לרמה של 48.2 נק'. עם זאת, האינדיקאטורים הצופים פני עתיד דווקא השתפרו – סעיף ההזמנות החדשות וסעיף התעסוקה עלו מעט, אם כי מרמות נמוכות מאוד. בנוסף, זמני האספקה התארכו (עלייה במדד), צבר ההזמנות גדל והמלאים ירדו – כל אלו סימנים לשיפור בפעילות שמרמזים שהחולשה במדד הייצור אינה מבשרת על תחילתה של מגמת ירידה מחודשת במגזר. הנתון המעודד ביותר בדו"ח היה הירידה החדה של 3.9 נק' בסעיף המחירים ששולמו לרמה של 58 נק', הרמה הנמוכה ביותר מזה 10 חודשים, מאז שהוטלו המכסים על ידי טראמפ. הירידה מעידה שהלחץ על עלויות התשומות של היצרנים, שנבע בעיקר מהמכסים, נמצא ככל הנראה מאחורינו עם התייצבות מדיניות הסחר. באופן כללי, נראה שמגזר התעשייה עבר בהצלחה יחסית את ההשפעה הראשונית של המכסים, לפחות בכל הנוגע למחירים. יישום הסכמי הסחר החדשים והפיחות המוקדם יותר של הדולר צפויים לספק תמיכה מסוימת בהמשך, אם כי הירידה במדד התעשייה הרשמי של סין ל-49 נק', הנמוך ביותר מאז מאי, מלמדת שהתנאים הגלובליים בתעשייה מהווים רוח נגדית להתאוששות חזקה יותר.

בניגוד לחולשה בתעשייה, מדד מנהלי הרכש בשירותים זינק באוקטובר לרמת שיא של שמונה חודשים ועומד על 52.4 נק', לעומת 50 נק' בספטמבר. השיפור במדד היה רחב ונובע בעיקר מזינוק של 5.8 נק' בסעיף ההזמנות החדשות שעלה ל-56.2 נק'. גם סעיף הפעילות העסקית וסעיף התעסוקה עלו לרמות הגבוהות ביותר בחודשים האחרונים (54.3 נק' ו-48.2 נק', בהתאמה). עם זאת, כל הסעיפים הללו נותרים מתחת לממוצעים שלהם לאחר הקורונה. בנוסף, כדאי לציין שהמשיבים בסקר דיווחו שהשבתת הממשל החלה להכביד על הפעילות, מה שמרמז שחלק מהשיפור עלול להתהפך בסקר של נובמבר. בנוסף, סעיף זמני האספקה ירד ל-50.8 (המעיד על זמני אספקה מהירים יותר), צבר ההזמנות ירד והמלאים עלו. מעבר לכל זה, הבעיה המרכזית בדו"ח היא הזינוק בסעיף המחירים ששולמו לשיא של שלוש שנים – 70 נק'. רמה זו עקבית עם אינפלציית "סופר-ליבה" (שירותי ליבה ללא דיור) שתחזור לעלות מעל 4% בשנה הבאה, מה שלא ממש ישמח את חברי הפד.

בישראל, השחיקה בשכר נמשכת

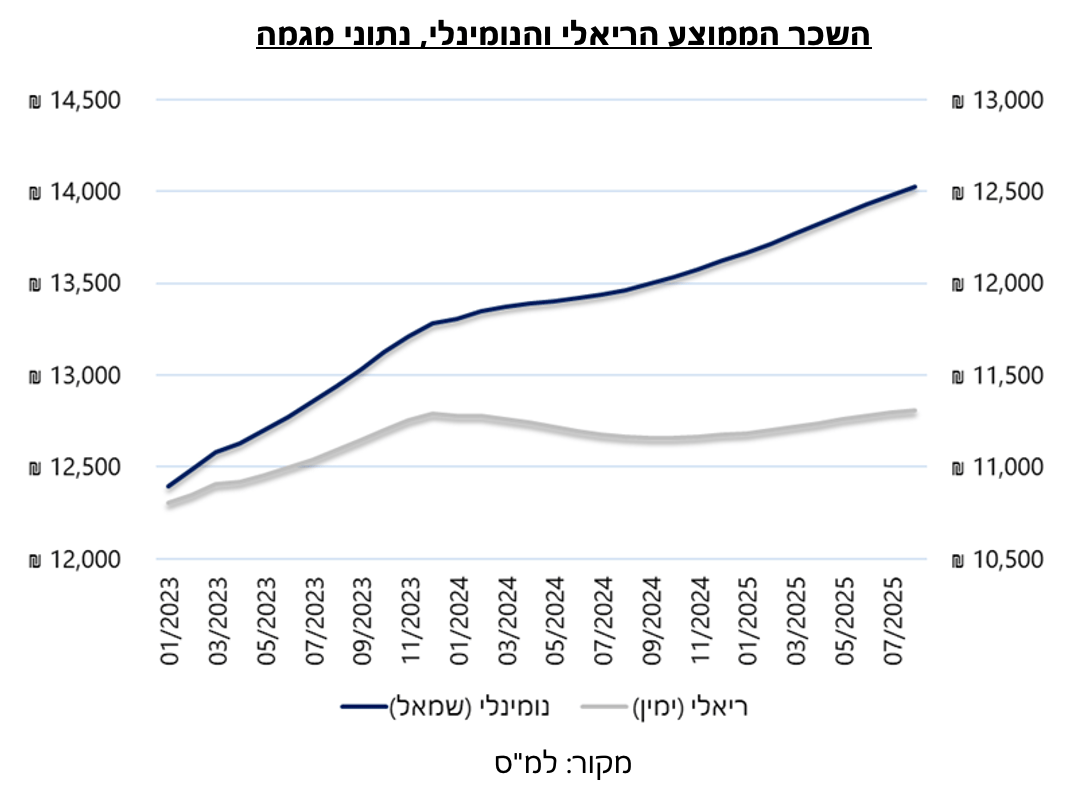

בשבוע שעבר ציינו שהשכר הריאלי בישראל נשחק ובמהלך השבוע התפרסם הנתון של השכר הממוצע במשק לחודש אוגוסט ומראה שמגמה זו נמשכת. אומנם בפרסום של הלמ"ס נרשם שהשכר הריאלי באוגוסט עמד על 11,156 ₪, מה שמהווה עליה של 2.1% לעומת אוגוסט 2024, אך מדובר בתמונה חלקית בלבד. ראשית, כי מדובר בירידה של 1.9% לעומת נתון חודש יולי 2025 (11,369 ₪) וגם מכיוון שהנתון של אוגוסט אשתקד היה נמוך בכ-300 ₪ משכר הממוצע הריאלי בכל השנה. יתרה מכך, במבט על נתוני המגמה ניתן לראות שרמת השכר הריאלי חוותה ירידה מאז סוף 2023 והתחילה לעלות רק חזרה בתחילת השנה, אך עלייה זו עדיין רחוקה מלסגור את הפער שנפתח מהעלייה שנרשמה בשכר הממוצע הנומינלי בשנתיים האחרונות. בהקשר הזה נציין שגם השכר הממוצע ירד באוגוסט ב-1.2% ועומד על 13,935 ₪, אך עלה ב-5% ב-12 החודשים האחרונים. בהשוואה לשכר הריאלי, הנתון של אוגוסט 2024 היה נמוך בכ-180 ₪ בלבד מהממוצע השנתי.

משדרים עסקים כרגיל

מאזני הנטו על הפעילות השוטפת מסקר הערכת המגמות בעסקים לחודש אוקטובר נשארו חיוביים בכלל הענפים מלבד בענף המלונאות, במה שכבר הפך לחלק אינטגרלי בהודעה של הלמ"ס. דבר נוסף שניכר בסקר הוא הציפיה להמשך ההתאוששות בפעילות העסקית, מלבד בענף המסחר. כך למשל בעוד שהערכת המצב העסקי של החברה בחודש אוקטובר בענפי התעשייה עלה ב-2.8 נק' ל-29.4, המנהלים צופים גידול של 4.2 נק' בגידול בהזמנות לשוק המקומי וגידול של 1.3 נק' במדד התפוקה. בענף הבינוי המנהלים צופים שיפור בהיקף הפעילות השוטפת בנובמבר עם עליה ל-2.5 נק' למרות שבחודש אוקטובר נרשמה ירידה דרסטית בפעילות של 7.3 נק' וירידה במצב החברה ל-11.2 נק' (מ-14.5 נק'). בענפי השירותים המנהלים צופים גידול בפעילות בנובמבר של 2 נק' ל-5.8 נק' עם ציפיות לגידול בהיקף המכירות הן לשוק המקומי והן ליצוא. ובענף המחסר? הציפיה היא למדד שלילי שיעמוד על 1.7- נק' בהיקף המכירות בנובמבר. הדבר משקף ירידה חדה וממשיך את המגמה של הירידה במכירות בשלושת החודשים האחרונים. עם זאת הערכת המצב הכלכלי של החברות במגזר זה עלתה ב-4.2 נק' ועומדת על 20.6 נק', הנתון הגבוה בחצי השנה האחרונה.

בנוסף בלמ"ס נתנו דגש מיוחד בפרסום של החודש על ניתוח המגבלות המשפיעות על פעילות החברה. באופן לא מפתיע מגבלת "המצב הביטחוני" היא המשפיעה ביותר בענף המלונאות כאשר יותר מ-90% מבעלי העסקים בענף זה מציינים אותה כמהותית ביותר לאורך שנות המלחמה. גם בענף הבינוי מתייחסים למצב הביטחוני כמגבלה מהותית עם 37% שדירגו אותה כפוגעת באופן משמעותי (פגיעה מתונה או חמורה).

בענפי השירותים אחוז המשיבים כי מגבלה זו משמעותית ירד חזרה לרמה שהייתה טרם המלחמה. מבחינת המגבלת העובדים בענף הבינוי, 36% מהמשיבים מציינים אותה עדיין כמגבלה משמעותית לעומת 12% שציינו כך טרם המלחמה, אך מדובר בירידה מממוצע של 45% שציינו כך לאורך שנות המלחמה.