עומר רגב

11/11/2025

תומר ראבד, יו״ר קבוצת בזק, צילום: אלעד גוטמן

תומר ראבד, יו״ר קבוצת בזק, צילום: אלעד גוטמןכל מנועי הצמיחה שסימנה הקבוצה מוכיחים את עצמם: הכנסות הליבה בעלייה עקבית ומהוות 93% מהכנסות הקבוצה

הקבוצה מציגה עלייה של כ-14% ב- EBITDA המתואם, כתוצאה משיפור בפעילות yes, שאפשרה ביטול ירידת הערך; בנטרול ההשפעה החשבונאית, ה-EBITDA המתואם צמח בכ-4% בהתאם לתחזיות החברה

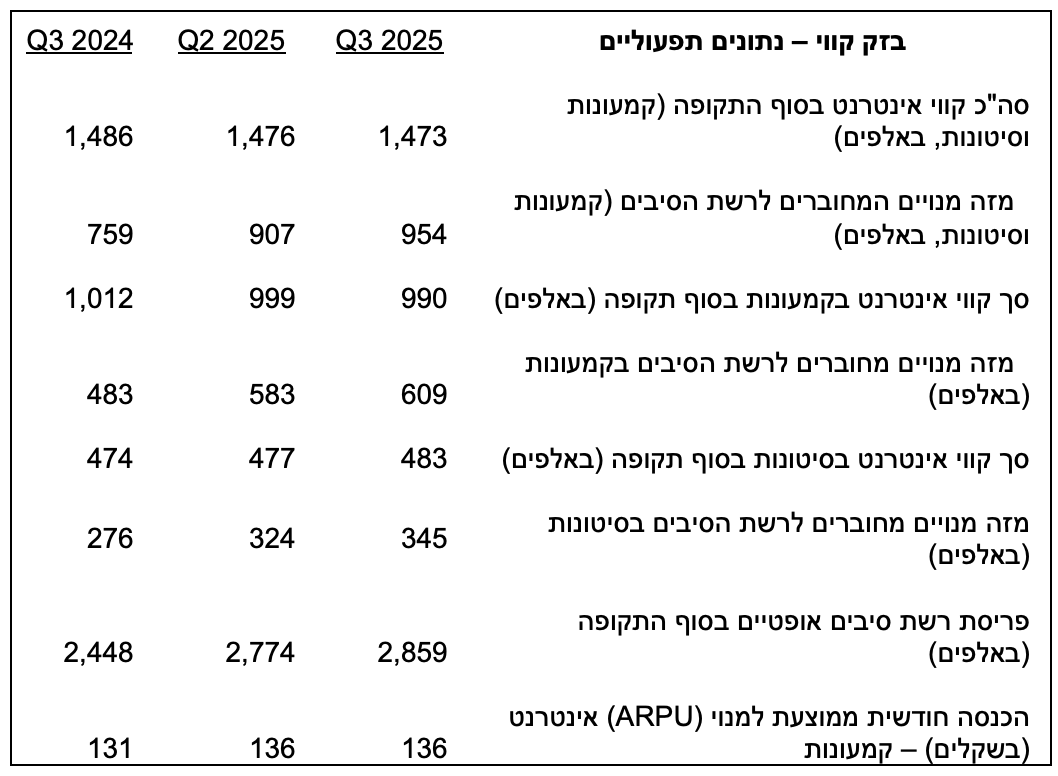

עם חיבורם של 2.9 מיליון משקי בית לסיבים אופטיים, הושלם הרוב המוחלט של אחד מפרויקטי התשתית הגדולים בישראל – מהלך שמציב את המדינה בחזית מהפכת התקשורת וה- AI האזורית והעולמית

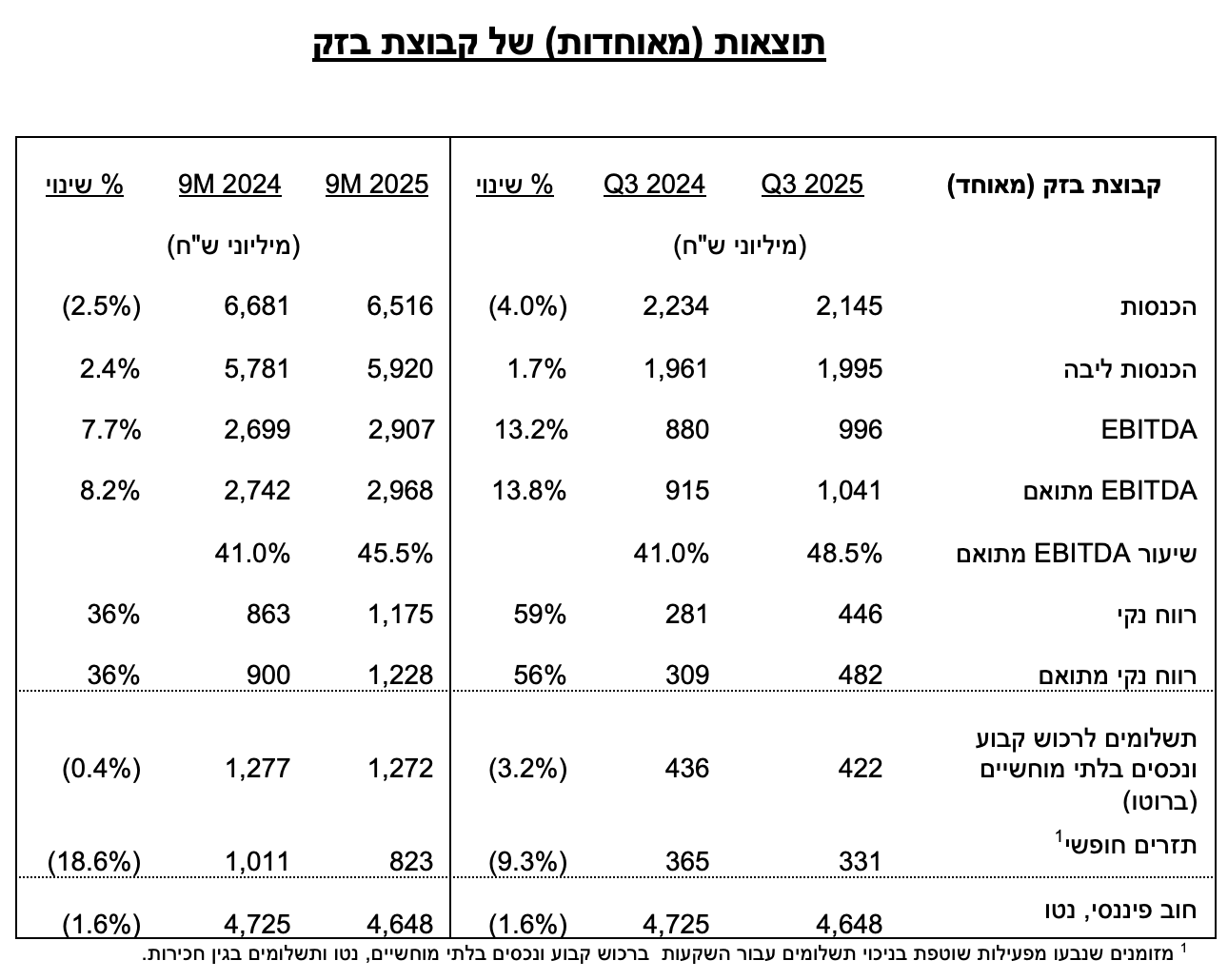

עלייה של כ-2% בהכנסות הליבה שהסתכמו בכ-2 מיליארד שקל, המהוות לראשונה מעל 93% מהכנסות הקבוצה, במקביל לצמיחה של כ-2% בלקוחות אינטרנט קמעונאיים בקבוצה עם כ-34% Take-up בתשתית הסיבים (סך של 969 אלף לקוחות סיבים היום).

עמידה בתוכניות העסקיות וביצועים טובים בכל חברות הקבוצה הובילו לעלייה ברווחיות הקבוצה: הרווח הנקי הסתכם בכ-446 מיליון שקל, עלייה של כ-59%. הרווח הנקי המתואם3 הסתכם בכ-482 מיליון שקל, עלייה של כ-56%. ה-EBITDA המתואם3 שהסתכם בכ-1.04 מיליארד שקל, עלה בכ-14%. חלק מהצמיחה המשמעותית הושפע לחיוב מהשיפור בהערכת השווי של חברת yes.

מנועי הצמיחה מושכים את הפעילות קדימה: עלייה של כ-26% במספר מנויי הסיבים עלייה של כ-13% במספר חבילות דור 5 בפלאפון ועלייה של כ-8% במנויי טלוויזיה ב-IP ב-yes.

יוחאי בניטה, CFO קבוצת בזק: "תוצאות הקבוצה מציגות המשך צמיחה בהכנסות הליבה, בין היתר כתוצאה מצמיחה במדדי ה-ARPU והמנויים בקבוצה. בנוסף, ברבעון הנוכחי תזרים המזומנים החופשי הסתכם בכ-331 מיליון שקל לצד ירידה ברמת החוב הפיננסי נטו לכ-4.6 מיליארד שקל. ההשקעות המשמעותיות שאנו מבצעים בתשתיות התקשורת צפויות להניב פירות בשנים הקרובות, תוך שמירה על משמעת פיננסית ויציבות תזרימית."

ניר דוד מנכ״ל בזק: "ברבעון השלישי של 2025 בזק מציגה המשך מגמת צמיחה מבוססת, המשקפת את יישום האסטרטגיה הרב-שנתית שלנו להתמקדות בפעילויות הליבה ובהאצת ההשקעות בתשתיות מתקדמות. בזק הגיעה לפריסת סיבים של 2.9 מיליון משקי בית, כך שצפויה עד סוף השנה לסיים את מרבית הפריסה בישראל. המיקוד בשירותי ערך ובפתרונות חכמים תורם לעלייה עקבית בהכנסות הליבה ב-ARPU ובשיעור ה-Take Up לכ-34%, וזאת לצד עלייה ב-EBITDA המתואם. הסכמי ה-IRU שנחתמו מהווים נדבך משמעותי נוסף באסטרטגיית הצמיחה שלנו, ומאפשרים לנו למצות טוב יותר את הפוטנציאל של רשת הסיבים ולהרחיב את בסיס הלקוחות ברחבי הארץ. בזק תמשיך לפעול באחריות פיננסית ובחשיבה ארוכת טווח כדי לייצר ערך מתמשך ללקוחות, לשוק ההון ולמשק הישראלי כולו".

תומר ראב"ד, יו"ר בזק: "אנחנו ממשיכים להציג צמיחה יציבה ובריאה בכל מגזרי הפעילות האסטרטגיים של הקבוצה ולעמוד בעקביות בתחזיות שלנו. אני גאה לבשר כי הגענו ליעד של 2.9 מיליון משקי בית מחוברים לסיבים, וכי השלמנו את הפריסה ברוב המוחלט של מדינת ישראל. בהתאם לכך, כבר במהלך 2026 נתחיל לראות את הירידה ההדרגתית הצפויה בהשקעות. מדובר באבן דרך היסטורית שתאפשר לישראל בכלל ולחברת בזק בפרט, להיות ערוכות היטב למהפכת ה-AI, שתשפיע על הכלכלה, החברה ואיכות החיים של כל אזרח. ברבעון זה המשכנו להראות צמיחה משמעותית בEBITDA וברווח הנקי ולצד קידום מהלכים אסטרטגיים חדשים בבזק, פלאפון וב-yes, שמחזקים את עמודי התווך של הקבוצה. כמו כן, אנחנו שמחים לראות כי השיפור בגזרת המאקרו יחד עם ביצועי הקבוצה, מושכים עניין גובר ממשקיעי שוק ההון בישראל, באירופה ובארה"ב. קבוצת בזק תמשיך לפעול למען יצירת ערך משמעותי עבור לקוחותיה, עובדיה ובעלי מניותיה."

הכנסות הליבה עלו בכ-1.7% לכ-2.0 מיליארד שקל, בעיקר כתוצאה מצמיחה בהכנסות הליבה של כל מגזרי הקבוצה העיקריים.

ה-EBITDA המתואם הסתכם בכ-1.04 מיליארד שקל (שיעור EBITDA מתואם של כ-48.5%), עלייה של כ-13.8%. הרווח הנקי המתואם הסתכם בכ-482 מיליון שקל, עלייה של כ-56%. ה-EBITDA המתואם והרווח הנקי המתואם הושפעו בעיקר משינוי בהערכת השווי של yes. בניטרול השפעות הערכת השווי, ה-EBITDA המתואם היה עולה בכ-3.9% והרווח הנקי המתואם היה עולה בכ-0.1%.

התזרים החופשי הסתכם בכ-331 מיליון שקל, ירידה של כ-9.3%, אשר נבעה בעיקר מפערי עיתוי בהון החוזר.

שיפור בחוב הפיננסי נטו של הקבוצה, הסתכם בכ-4.65 מיליארד שקל נכון ליום 30.9.2025, בהשוואה לכ-4.73 מיליארד שקל נכון ליום 30.9.2024, ירידה של כ-1.6%. שיפור ביחס החוב הפיננסי נטו ל-EBITDA מתואם שעמד על כ-1.3 ביום 30.9.2025, לעומת כ-1.5 ב-30.9.2024.

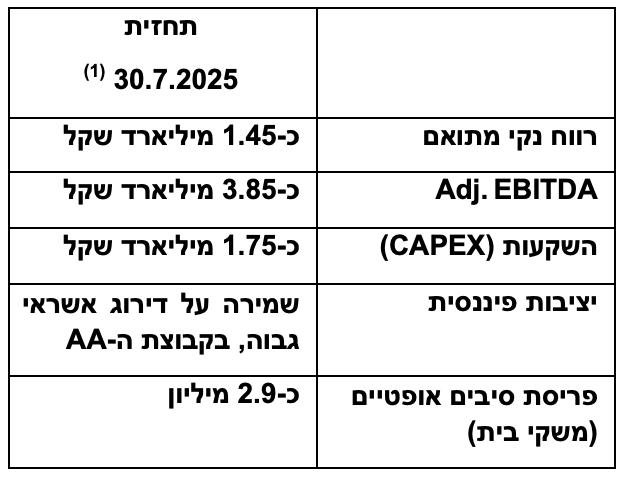

תחזית הקבוצה לשנת 2025 (ללא שינוי)

בהתבסס על העדכון שפורסם על ידי החברה ביום 30.7.2025, להלן תחזית הקבוצה לשנת 2025:

(1) החברה תדווח, ככל שיידרש, על סטיות של 10% ± מהנתונים הבאים בתחזית המעודכנת: רווח נקי מתואם, EBITDA מתואם ו-CAPEX

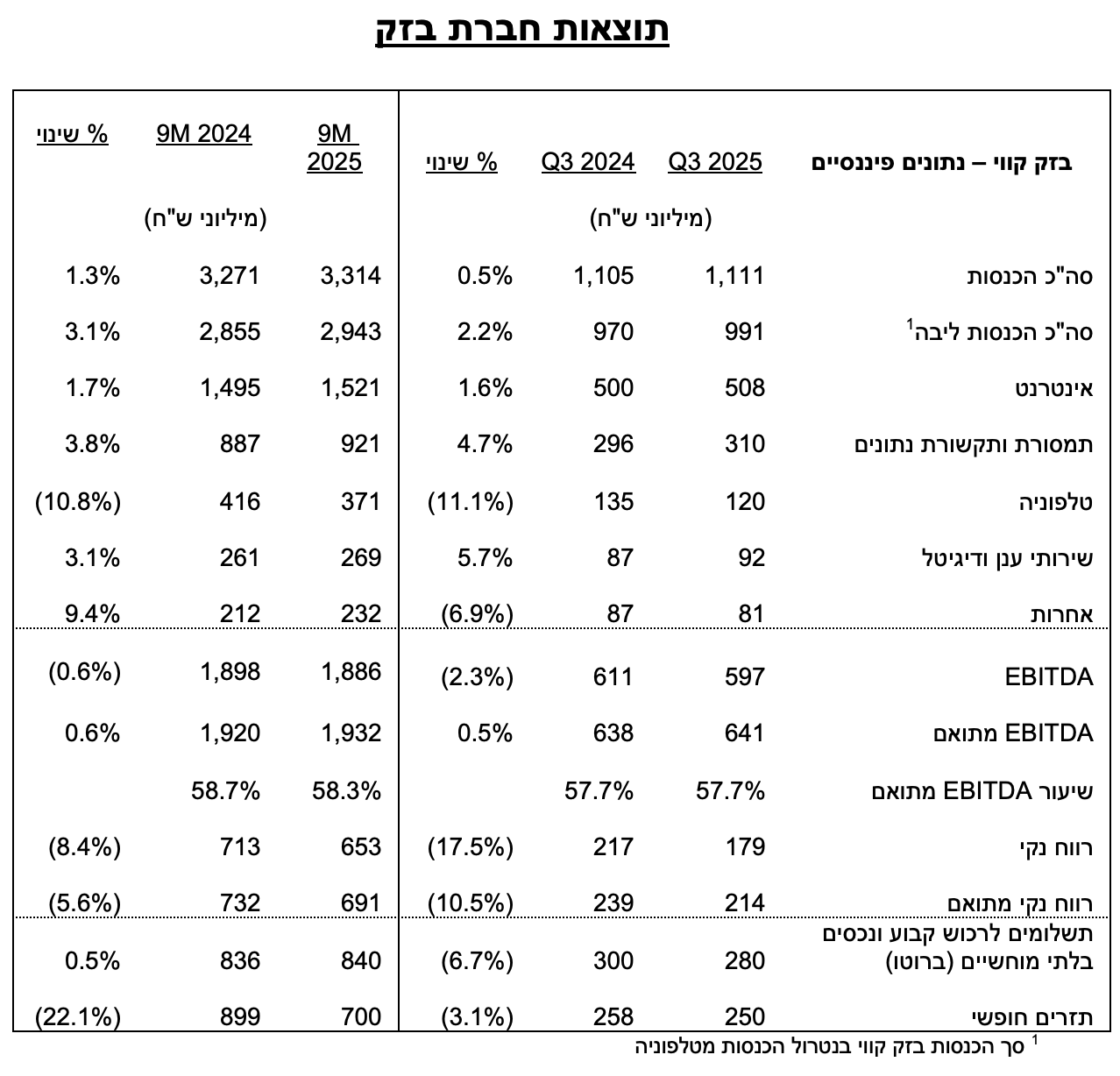

הכנסות הליבה של בזק קווי הסתכמו בכ-991 מיליון שקל, עלייה של כ-2.2%, אשר נבעה מעלייה בהכנסות מתמסורת ותקשורת נתונים, אינטרנט וענן ודיגיטל.

ה-EBITDA המתואם הסתכם בכ-641 מיליון שקל, (שיעור EBITDA מתואם – 57.7%), עלייה של כ-0.5%, למרות הירידה בהכנסות משירותי טלפוניה.

הרווח הנקי המתואם הסתכם בכ-214 מיליון שקל, ירידה של כ-10.5%, אשר נבעה בעיקר מעלייה בהוצאות פחת ומימון.

התזרים החופשי הסתכם בכ-250 מיליון שקל, ירידה של כ-3.1% אשר נבעה בעיקר מפערי עיתוי בהון החוזר.