מיכאל לוי

11/11/2025

מימין: רפי שאולי, סמנכ״ל לקוחות פרטיים Max ושגית דותן, מנכ״לית Max, צילומים: רמי זרנגר

מימין: רפי שאולי, סמנכ״ל לקוחות פרטיים Max ושגית דותן, מנכ״לית Max, צילומים: רמי זרנגרחברת כרטיסי האשראי Max מודיעה היום שתשיק ללקוחותיה חשבון חוץ בנקאי שמאפשר ניהול יתרה נושאת ריבית וזאת כתחרות ומוצר משלים לניהול חשבון העובר ושב בבנק. רק ב- Maxניתן יהיה להעביר את הכסף מהעובר ושב בבנק לחשבון חוץ בנקאי ייעודי, חשבון "צובר ושב" בו יצבור הכסף ריבית ויהיה נזיל וזמין למשיכה. הלקוח יוכל להעביר את הכסף לחשבון ה-Max שלו בהעברות חד פעמיות או לבצע הפקדה חודשית קבועה דרך כרטיס האשראי שלו, מבלי שהסכום יתפוס מסגרת אשראי בכרטיס. חשבון זה מפוקח בבנק ישראל, תחת הפיקוח על הבנקים, במסגרת כלל פעילותה של החברה כחברת כרטיסי אשראי בעלת חשיבות יציבותית למשק.

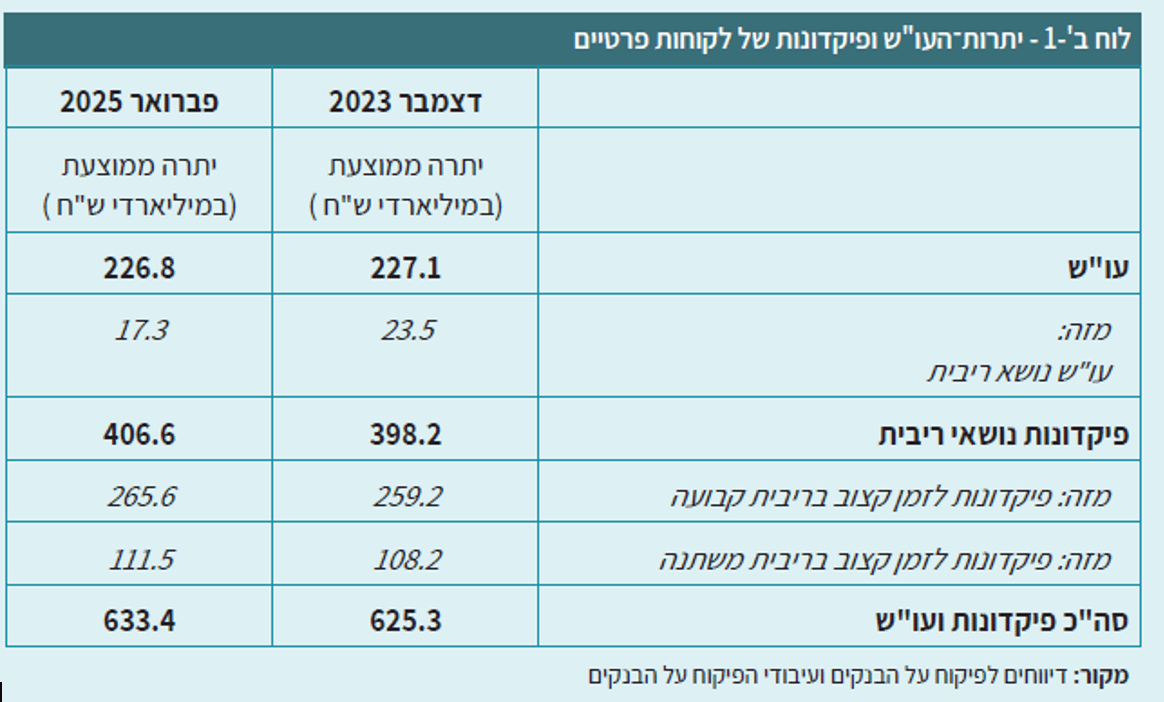

על פי נתוני בנק ישראל , סך הכסף שהציבור מחזיק בחשבונות העובר ושב עומד על למעלה מ-225 מיליארד ₪ שאינם נושאים ריבית וסך הכסף שהציבור מחזיק בפיקדונות בבנקים עומד על כ-406 מיליארד ₪. שיעורי הריבית על חשבונות העו"ש בבנקים על יתרת זכות נעים בין 0% ל-0.4% . בהתאם לכך, בחרו ב-Max להציע פתרון פשוט וקל שמאפשר צבירת ריבית אטרקטיבית, באופן אחיד לכל הלקוחות, ללא תלות בהעברת המשכורת, היקף פעילות או בגובה היתרה הצבורה. לצד גמישות מלאה לחוסכים, כך שהכסף זמין למשיכה, ללא קנס או עמלות נלוות. לאחרונה, החלו הבנקים להציע ריבית על היתרה בעו"ש עד לגובה סכום מסוים בלבד (10,000-20,000₪) וחלקם מתנים זאת בהעברת משכורת וביתרת נכסים בחשבון. ב-Max מציעים ללקוחות החברה לקבל ריבית ידועה מראש על כל יתרת הכסף שיועבר לחשבון חוץ בנקאי עד חצי מיליון ₪ ללקוח, ללא הגבלות ותנאי מינימום כאמור.

איך עובד חשבון Max חוץ בנקאי "צובר ושב"?

1. לקוחות Max יוכלו לפתוח חשבון בקלות ובמהירות באתר ובאפליקציית Max, אליו ניתן להעביר עד 500,000 ₪ ללא תפיסת מסגרת בכרטיס האשראי.

2. היתרה תצבור ריבית שנתית קבועה בשיעור אטרקטיבי של 3%. הריבית אינה צמודה לפריים או למדד ואחידה לכל הלקוחות, ללא קשר לגובה הסכום שיופקד בחשבון. לחברה שמורה הזכות לשנות את הריבית, בין היתר, בהתאם לשינויים במשק.

3. הריבית תצטבר מדי יום והלקוחות יוכלו לעקוב אחריה ואחר היתרה שלהם באתר ובאפליקציה.

4. החשבון נזיל וזמין למשיכה, כך שהלקוחות יכולים לבצע מספר לא מוגבל של הפקדות או משיכות באמצעות הכרטיס והכל ללא עמלות או דמי ניהול.

5. כאשר לקוחות יבקשו למשוך את הכסף, הם יוכלו לבחור בין זיכוי לחשבון הבנק (עד שני ימי עסקים ממועד בקשת המשיכה) לבין זיכוי לכרטיס האשראי.

שגית דותן, מנכ"לית Max: "חשבון 'צובר ושב' מהווה צעד נוסף ביישום אסטרטגיית Max לספק ללקוחותיה שירותים פיננסים נרחבים, הרבה מעבר לכרטיס אשראי. מעכשיו לקוחות Max יוכלו לפתוח חשבון חוץ-בנקאי שמקושר לכרטיס ומעניק ריבית מעולה על היתרה. נתוני בנק ישראל מלמדים כי מאות מיליארדי שקלים נשחקים בחשבונות העובר ושב בבנקים ללא כל תשואה ללקוח. אנחנו מאמינים שלצד החשבון בבנק, אפשר לנהל גם חשבון חוץ בנקאי משלים שיעניק לך ריבית על כל היתרה בחשבון. חשבון "צובר ושב" שלMax מציע ריבית שנתית קבועה בשיעור אטרקטיבי, תוך שמירה על כסף נזיל, באופן נגיש ופשוט, לכל הלקוחות, ללא תלות בהעברת משכורת או בגובה יתרה. כחלק מהאסטרטגיה שלנו, להרחבת הצעת הערך הפיננסית, Max מציעה כבר כיום מגוון רחב של מוצרים פיננסים כמו חשבון מט"ח, כרטיס נטען להורים וילדים, ביטוח, מעטפת שירותי חו"ל כולל אתר להזמנת טיסות ומלונות וכמובן הלוואות צרכניות ואשראי לעסקים קטנים, עכשיו אנחנו מאגדים הכל תחת חשבון חוץ בנקאי חדש ונגיש לכל לקוחותינו - אנחנו מציבים אלטרנטיבה ושירות משלים לשירותי הבנקאות ומאפשרים לציבור לבחור באפשרות הטובה ביותר עבורו, לקבל ערך כלכלי נוסף לצד כרטיס האשראי."

רפי שאולי, סמנכ"ל לקוחות פרטיים, Max: "יצרנו מוצר ייחודי, שלא קיים היום בשוק - גם כסף נזיל וגם ריבית שנתית קבועה, ללא חובת העברת משכורת או תנאים מסוג זה. קראנו למוצר חשבון "צובר ושב" כיוון שזו המהות, חיבור בין ריבית קבועה של פיקדון, עם נזילות של חשבון עו"ש. זוהי הזדמנות עבור לקוחותינו לשנות התנהגות צרכנית. מעכשיו אפשר לעבור בקליק מכסף שנשחק בעו"ש, למצב שבו הכסף עושה כסף. מוצר זה מצטרף למעטפת מוצרים שהשקנו ומסייעים ללקוחותינו לעשות יותר עם הכסף שלהם, ולקבל מקסימום ערך במינימום מאמץ. מוצרים אלה חוסכים ללקוחותינו מאות ואלפי שקלים בשנה."

השירות יושק לכלל לקוחות מחזיקי כרטיס אשראי של Max באופן הדרגתי בשבועות הקרובים.

יתרות העו"ש והפיקדונות של לקוחות פרטיים – מתוך "סקירת מערכת הבנקאות בישראל" שפרסם בנק ישראל ב-19 במאי 2025 (עמוד 71):