עידו אסיאג

17/11/2025

ארז דיין, צילום: עומר ארמוני

ארז דיין, צילום: עומר ארמוניהמפקח על הביטוח התעלם ממעשים אלו והנושא הועבר לבדיקת מבקר המדינה

ארז דיין, מייסד פוליסי צ'ק: "אין ספק שחברות הביטוח רואות בפוליסות מבטיחות התשואה שנרכשו בשנות ה 60 עד 1990 עם מקדם קיצבה מובטח סוג של "גיבנת", וחלק מהחברות משלמות על כך במסחר בהון עצמי נמוך. "פוליסי צ'ק" נתקלה לאחרונה שהחברות פועלות לפי ראות עיניהם וגורמות נזק של מאות מיליוני שקלים למבוטחיהם על חשבון הגדלת רווחיותם."

עובד שממשיך לעבוד רשאי להאריך את הפוליסות שלו ללא מגבלת זמן כל עוד הוא עובד, גילינו כי כאשר עובד כזה הצהיר על המשך עבודתו חברת הביטוח החליטה להעביר את הסכומים לפוליסות משתתפות ברווחים ולגבות דמי ניהול, במקרה זה הפסיד הלקוח כ 800,000 ₪, מהלך כזה שנעשה אצל רבים מקטין את היקף הצבירה של פוליסות מבטיחות התשואה אבל רק למראית עין כי מקדם הקצבה הישן והטוב נשמר גם בפוליסות משתתפות ברווחים חדשות אליהן הועברו הכספים ואף עלול להטעות סוכנים ויועצים לניוד הפוליסות כאשר יש כבר בפוליסה החדשה מקדם קיצבה מצויין.

דיין מוסיף: "חברות אף השתמשו בתמיכה למעשיהם בחוזרי מפקח שהינם בגדר טיוטה בלבד, וכאשר התבקשו להציג על מה הסתמכו סרבו למסור את האסמכתאות. הנזק למבוטחים מוערך במאות מיליוני שקלים."

במקרים אחרים עובדים רבים לרבות עובדים בחברות הביטוח זכו לקבל מחברות הביטוח בפוליסות מבטיחות התשואה ריבית מועדפת בין 3.75% ל 4.8% לשנה. וחברות החליטו על דעת עצמן לצמצם באופן ניכר את הריבית הניתנת בעת פקיעת הפוליסות בניגוד להטבה המובטחת והכל כדי להגדיל רווחיות.

כאמור המפקח על הביטוח התעלם ממעשים אלו והנושא הועבר לבדיקת מבקר המדינה.

יש לציין כי גם אם לא ניתנה הטבת ריבית הפחיתו חברות הביטוח את הריבית הקיימת בפוליסה בעת הארכת תקופה לפי ראות עיניהם ללא גילוי נאות למבוטחים, אשר גילו זאת רק לאחר בדיקת "פוליסי צ'ק".

בעבר המציאו חברות הביטוח טריק של הזזת הרווחים העתידיים של פוליסות מבטיחות תשואה לפוליסה משתתפת ברווחים אך חיש קל נסוגו מהפעולות האלו אך לא תיקנו את מעשי העבר.

"כושר ההמצאה למניעת הארכה בריבית מובטחת הגיע ליצירת פרשנויות יצירתיים לדוגמא כספי פיצויים חייבים במס לא הוארכו בריבית מועדפת כי לטענת חברת הביטוח הלקוח הוא זה שבחר לייעד את הכספים לקיצבה או רצף זכויות פיצויים."

חלק מהבעיה היא הסתמכות של חברות הביטוח על מכתבים שנשלחו כתשובה מרשות שוק ההון לגבי לקוח מסוים והשתמשו בו כתקדים בניגוד להסדר התחיקתי, כך שלדוגמא עקב כך לא אפשרו חברות הביטוח לשנות מסלול ביטוח לחיסכון בפוליסות "עדיף" מבטיחות תשואה וגרפו רווחי עתק של גביית ריסק מיותר מלקוחותיהם.

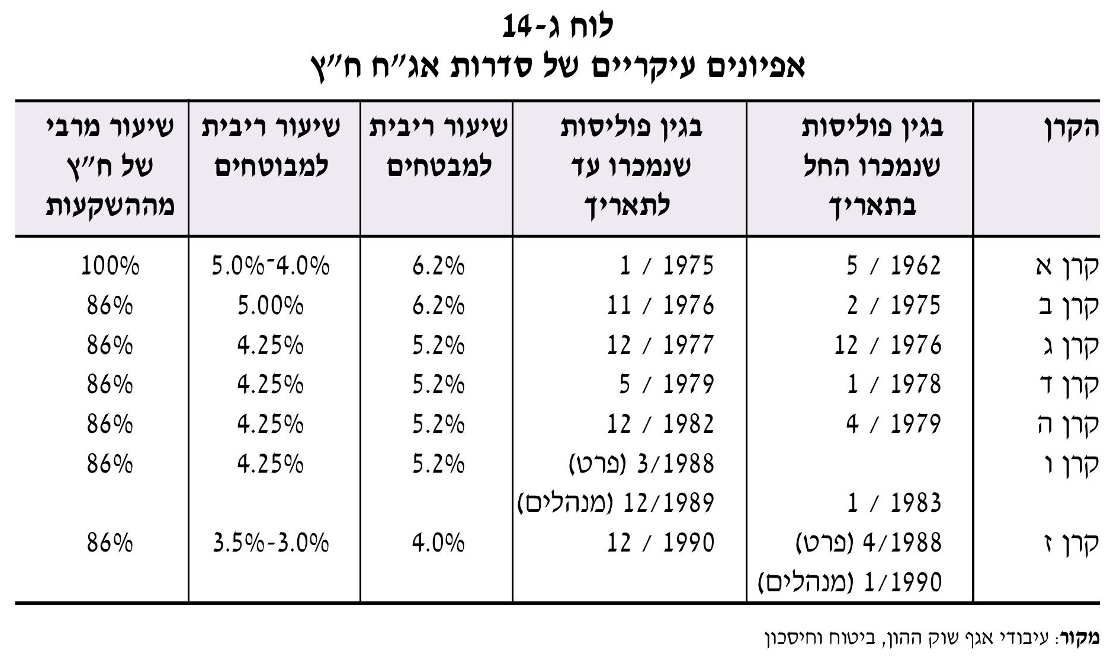

להלן טבלת הריביות בפוליסות מבטיחות תשואה שפרסם אגף שוק ההון בעמוד 171 של דוח שנתי 2001: