מיכאל לוי

17/11/2025

מידרג מותירה על כנו דירוג A2 באופק יציב לפתאל נכסים / תמונה: Dreamstime

מידרג מותירה על כנו דירוג A2 באופק יציב לפתאל נכסים / תמונה: Dreamstimeפתאל נכסים (אירופה) בע"מ

|

דירוג מנפיק |

A2.il |

אופק הדירוג: יציב |

|

דירוג סדרות ג', ד', ה', ו' |

A2.il |

אופק הדירוג: יציב |

מידרוג מותירה על כנו דירוג A2.il לאגרות חוב (סדרות ג', ד', ה' ו-ו') שהנפיקה פתאל נכסים (אירופה) בע"מ (להלן: "החברה"). אופק הדירוג יציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

ג |

1141852 |

A2.il |

יציב |

30.08.2027 |

|

ד* |

1168038 |

A2.il |

יציב |

30.09.2026 |

|

ה |

1198886 |

A2.il |

יציב |

30.06.2029 |

|

ו |

1219286 |

A2.il |

יציב |

30.09.2034 |

*אגרות החוב מסדרה ד' מובטחות בשעבודים על נכסים מלונאיים כמפורט בשטר הנאמנות.

פירוט השיקולים העיקריים לדירוג

נכסי מלונאות בערים מרכזיות באירופה בחוזים ארוכי טווח תורמים ליציבות הפעילות ותזרימי המזומנים. החשיפה של החברה למאפייני הסיכון של ענף המלונאות אינה ישירה ומיידית מכיוון שהיא אינה מפעילה את בתי המלון אלא נשענת על חוזים ארוכי טווח בדמי שכירות קבועים צמודי מדד. החברה מחזיקה בכ-101 בתי מלון פעילים (כולל מלונות מוחזקים בחברות כלולות ובשותפויות) על פני 16 מדינות באירופה נכון ל-30.09.2025. ענף המלונאות באירופה מאופיין מאז שוך הקורונה בגידול שיעורי התפוסה שמתקרבים לאלו של שנת 2019 וכן, בגידול מתמשך במחירי הלינות בין היתר לנוכח אינפלציה גבוהה.

הישענות על פתאל מלונות כשוכר יחיד יוצרת זיקה גבוהה עם סיכון האשראי של חברת האם. הכנסות החברה מדמי שכירות נשענות על שוכר יחיד, חברות מקבוצת פתאל החזקות (1998) בע"מ ("פתאל החזקות", A2.il אופק דירוג יציב), שהינה גם חברת האם (100%) של פתאל נכסים. מחד, קשרי הבעלות עם הגוף המנהל והמפעיל של נכסי החברה עשויים לתרום ליציבות ולאיכות הנכסים. מאידך, יחסי הגומלין הללו מעצימים את החשיפה של החברה לענף המלונאות בהיותה חלק מקבוצת פתאל. להערכת מידרוג, משמעות הדבר היא כי לאורך זמן הפער הדירוגי בין החברה לבין פתאל החזקות צפוי להיות מוגבל. בחודש נובמבר 2025 אישרה מידרוג את הדירוג A2.il לפתאל החזקות באופק יציב.

הבשלת השקעות צפויה לשפר את תזרים המזומנים ולשמור על יחס כיסוי ברמה הולמת לדירוג לצד גידול נוסף צפוי בחוב. FFO מותאם של החברה לארבעת הרבעונים שעד 30.09.2025 עמד על כ-47 מ’ אירו ובהתאם לתרחיש הבסיס של מידרוג, צפוי לגדול עם הנבה ממלונות שנרכשו ומלונות בהקמה, לרבות חלקה של החברה בשותפויות, ולעמוד בטווח של 50-52 מ’ אירו לשנה בשנים 2025-2026. בד בבד החוב הפיננסי צפוי לגדול לאור המשך השקעה בייזום וברכישת מלונות בפרויקטים בהקמה לרבות באמצעות השותפויות. יחס כיסוי חוב נטו מותאם ל-FFO מותאם צפוי לעמוד בטווח של 22-24 שנים, בהשוואה לכ-23 לארבעת הרבעונים עד ליום 30.09.2025. נכון ליום 30.9.2025 שיעור חוב נטו ל-CAP נטו מותאם נאמד ב-62% ושיעור זה צפוי לעמוד בטווח 64%-63%.

נזילות החברה נשענת על תזרים תפעולי יציב ומחזורי חוב, אולם מיעוט נכסים לא משועבדים פוגם בגמישות הפיננסית. לחברה נזילות סבירה ביחס לחלויות האג"ח שהנפיקה החברה, בהתחשב ביתרות המזומנים בקופתה וכן בתזרים השוטף מפעילות. החברה אינה נוהגת להחזיק יתרות נזילות או מסגרות אשראי בהיקף משמעותי ונזילותה למול חלויות האג"ח לאורך הזמן נשענת על תזרים מהמלונות שהחברה משכירה ומחזורי חוב. יש לציין כי בשנה האחרונה החברה קיבלה מסגרות אשראי מפתאל החזקות. הגמישות הפיננסית מושפעת לשלילה מיחס שווי נדל"ן להשקעה פנוי משעבוד לסך מאזן של 6% בלבד. שיעור החוב המובטח לנכסים צפוי לעמוד על כ-59% מסך המאזן, יחס המאפיין את הדירוג.

תרחיש הבסיס של מידרוג מניח, בין היתר, המשך תזרים מנכסים יציב ובמגמת גידול לנוכח הנבה של נכסים חדשים, גידול בחוב הפיננסי לצורך מימון השקעות חדשות והשקעות החברה בשותפויות. כמו כן, מידרוג לא הניחה חלוקת דיבידנד לבעלי המניות בחברה בכל אחת מהשנים 2025-2026 בהתאם למדיניות בפועל בשנים האחרונות. מידרוג מבצעת איחוד יחסי של חברות כלולות ושותפויות המלונות בהתאם לחלקה היחסי של החברה.

שיקולים נוספים לדירוג

דירוג החברה הושפע לשלילה מקיומו של שוכר יחיד לחברה, החברה האם פתאל החזקות, ומכך שקשרי גומלין אלו מעלים את החשיפה של החברה לסיכון האשראי של פתאל החזקות ולענף המלונאות בכללו. עם זאת, סיכון זה מתמתן לאור פיזורם הנכסי והגיאוגרפי של החברה.

שיקולים מבניים לדירוג סדרה ד'

לטובת מחזיקי אגרות חוב סדרה ד' שעבדה החברה בשעבוד קבוע ראשון בדרגה את זכויותיה (באמצעות תאגידי הנכסים המוחזקים בידיה בבעלות מלאה) ב-7 מלונות פעילים ובמלון אחד בהקמה. מידרוג בחנה את הבטוחות בהתאם למתודולוגיה "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי" ומצאה כי הבטוחות מאופיינת באיכות "בינונית" בלבד, זאת בשל הישענות גבוהה של הבטוחות על בית מלון המצוי בהקמה שהוא מרכיב מהותי. לאור זאת מידרוג לא העניקה לאגרות חוב סדרה ד' הטבה דירוגית מעבר לדירוג החוב הבכיר הבלתי מובטח.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי החברה צפויה לעמוד בתרחיש הבסיס של מידרוג, תוך שמירה על הנתונים התפעוליים והיחסים הפיננסיים.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול ב-FFO של החברה ושיפור ביחסי הכיסוי מעבר לתחזיות מידרוג

הורדת שיעור המינוף הפיננסי המותאם לאורך זמן

גורמים אשר יכולים להוביל להורדת הדירוג:

ירידה בדירוג פתאל החזקות, המהווה שוכר יחיד בנכסי החברה

עלייה ברמת המינוף של החברה ושחיקת יחסי הכיסוי

פתאל נכסים (אירופה) בע"מ - נתונים עיקריים (מאוחד), במיליוני אירו*

|

|

30.09.2025 |

31.12.2024 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

|

סך מאזן |

1,517 |

1,382 |

1,210 |

1,004 |

911 |

982 |

|

חוב פיננסי נטו |

759 |

692 |

573 |

455 |

401 |

343 |

|

הון עצמי וזכויות מיעוט |

632 |

580 |

494 |

411 |

356 |

391 |

|

חוב נטו מותאם/CAP נטו |

62% |

59% |

57% |

57% |

54% |

48% |

|

FFO LTM - מותאם |

47 |

35 |

34 |

28 |

25 |

32 |

|

חוב פיננסי נטו מותאם ל-FFO LTM |

23 |

26 |

22 |

22 |

18 |

12 |

* המדדים המוצגים בטבלה הינם לאחר התאמות מידרוג, ולא בהכרח זהים לאלה המוצגים על ידי החברה.

פירוט השיקולים העיקריים לדירוג

פורטפוליו נכסים הממוקם בערים מרכזיות באירופה עם חשיפה לשוכר יחיד

החברה פועלת בתחום הנדל"ן המניב למלונות באירופה ומחזיקה ב-101 מלונות פעילים ובעוד 13 מלונות בהקמה. מתוך כך, כ-53 מלונות בבעלות מלאה ושאר המלונות מצויים באחזקה חלקית של החברה (באמצעות חברות כלולות ובאמצעות השותפויות). המודל העסקי של החברה מתבסס בעיקר על השכרת הנכסים לחברות מקבוצת פתאל החזקות, בעלת המניות (100%) של החברה, המפעילה את בתי המלון בעיקר תחת רשת המותג Leonardo שבבעלות פתאל החזקות, בחוזים ארוכי טווח לתקופה מקורית של 20 שנה ובתוספת אופציה ל-5 שנים נוספות, בדמי שכירות קבועים הצמודים למדד המחירים לצרכן במדינת הפעילות. כמי שהכנסותיה נובעות מהשכרת הנכסים בבעלותה, החברה אינה חשופה באופן ישיר ומיידי לתנודתיות ולמחזוריות הכרוכות בפעילות המלונאית ולסיכוני התפעול והתחזוקה. לאורך זמן, החברה נותרת חשופה לאיתנות הפיננסית ולמיצוב העסקי של פתאל החזקות הן כשוכר עיקרי והן כבעלת המניות בחברה.

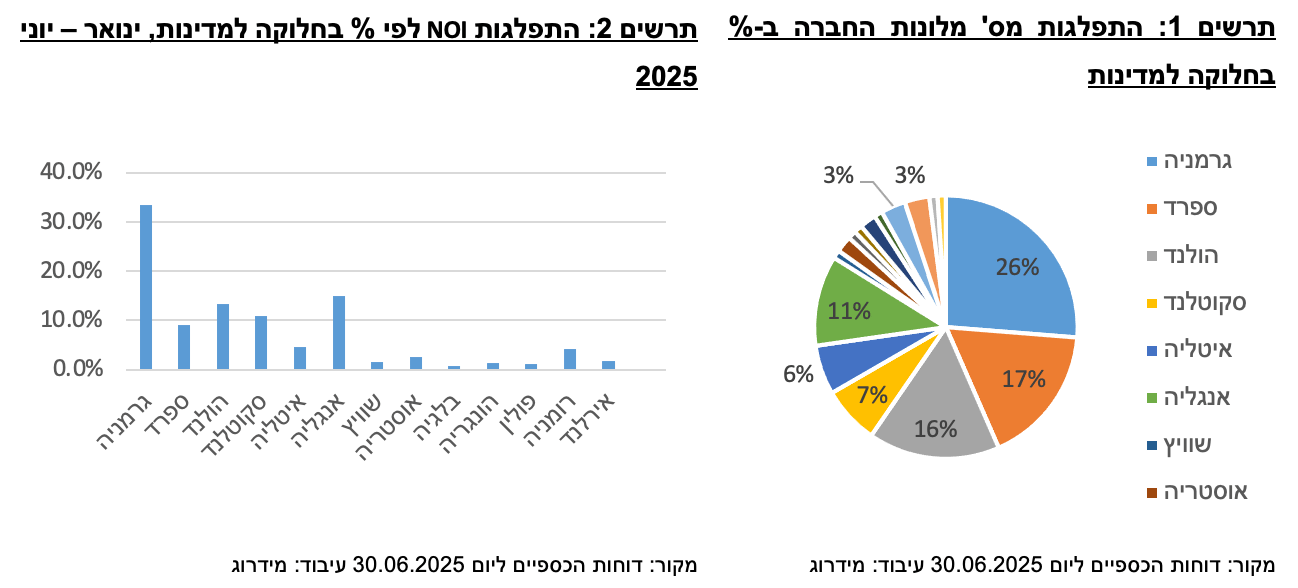

אסטרטגיית החברה היא להתמקד בהקמה או ברכישה של מלונות בערים ראשיות באירופה בדרגת מלונאות בעיקר סביב 4 כוכבים. מלונות החברה ממוצבים בעיקר לפלח התיירות העסקית ותיירות כנסים ואירועים. פעילות החברה נפרסת על פני 16 מדינות באירופה, ובעיקר גרמניה, ספרד, הולנד, אנגליה, סקוטלנד ואיטליה. להערכת מידרוג, פריסת הפעילות על פני מספר מדינות יציבות ובערים מרכזיות מחזקת את הפרופיל העסקי של החברה. גרמניה מהווה 33% מתוך השווי הנכסי הנקי (NAV) של נכסי החברה באיחוד יחסי ומדורגת ע"י מודיס בדירוג Aaa באופק יציב. הולנד, המדורגת Aaa עם אופק שלילי, מהווה כ-16% מה- NAV, ואילו סקוטלנד מהווה כ-13% נוספים. ספרד המדורגת A3 עם אופק חיובי, אחראית לכ-10% מה-NAV. לחברה פיזור סביר ברמת הנכס הבודד, כאשר המלון המרכזי בתיק הנכסים Royal Hotel Amsterdam) Leonardo) בשיעור אחזקה של 100% מהווה כ-10% מה-NAV ושלושת הנכסים המרכזיים מהווים כ-18.5%.

חשיפה לשוכר יחיד (חברת האם) מגבילה את דירוג החברה

פתאל החזקות, המהווה את השוכר היחיד בנכסי החברה ומחזיקה בחברה בבעלות מלאה, מדורגת A2.il באופק דירוג יציב. פתאל החזקות מפעילה כ-261 בתי מלון פעילים נכון ליום 30.06.2025, הכוללים כ-46,185 חדרים פעילים. כ-36% מהחדרים שבבעלות פתאל החזקות מוחזקים באמצעות פתאל נכסים. כשוכר עיקרי של החברה, סיכון האשראי של פתאל החזקות ודירוגה הם בעלי השפעה על דירוג החברה. סיכון האשראי של פתאל החזקות נותר על כנו בשנה האחרונה.

ענף המלונאות מאופיין על ידי מידרוג ברמת סיכון גבוהה יחסית, היות והביקוש לשירותי מלונאות נתון לתנודתיות הנובעת מעונתיות, ממחזוריות כלכלית ומאירועים אקסוגניים המשפיעים על התיירות הבינלאומית. ההוצאה על תיירות ובעיקר תיירות נופש נתפסת בד"כ כהוצאות פנאי ומותרות ועל כן, בעת האטה או מיתון כלכלי עולמי או מקומי, הענף עלול להיפגע באופן משמעותי. מעבר לכך, מצב ענף המלונאות קשור קשר הדוק למצב המדינה בה הוא נמצא. הרעה במצב הפוליטי והביטחוני במדינה עלולה להביא לפגיעה משמעותית בתיירות, ובפרט בתיירות הנכנסת. הענף מאופיין בחסמי כניסה בינוניים. היצע המלונות מבוזר מאוד וכולל רשתות ענק בינלאומיות לצד מלונות פרטיים ופתרונות לינה תחליפיים לבתי מלון, בדמות דירות להשכרה קצרת טווח, ועדיין קיימת חשיבות לערך המותג המלונאי, למיקום בית המלון ולניסיון של חברת הניהול המהווה פרמטר חשוב ברווחיות הפעילות. בנוסף, זמינות קרקעות באזורי ביקוש מרכזיים מהווה חסם כניסה משמעותי בענף. תמורות טכנולוגיות המנגישות מידע ומעודדות שקיפות מחירים תורמות להגדלת הביקוש אך גם מעודדות תחרות. ענף המלונאות עתיר תחזוקה יומיומית והשקעות הוניות. רמת הסיכון משתנה לאורך שרשרת הערך בענף, בהלימה למידת סיכוני הביקוש והתפעול שנוטלים על עצמם השחקנים השונים. ענף המלונאות עתיר כוח אדם ודורש השקעות חוזרות (CAPEX) בהיקף משמעותי והינו חשוף לטעמי הציבור ולסיכוני מוניטין. הן החברה והן פתאל החזקות פועלות במדינות יציבות ובעלות דירוג אשראי גבוה, המאופיינות בתעשיית תיירות יציבה יחסית לאורך זמן ובהן ישראל (פתאל החזקות), מרכז אירופה, ובעיקר גרמניה, ספרד והולנד, וכן בריטניה, אירלנד וסקוטלנד.

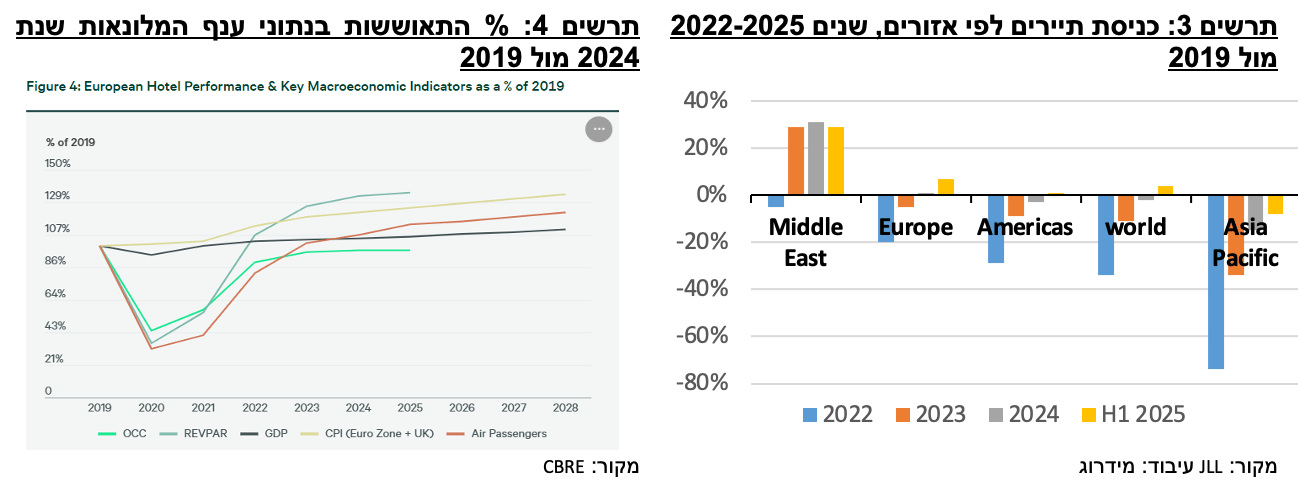

על-פי CBRE נתוני REVPAR של ענף המלונאות באירופה בשנת 2024 עברו את נתוני שנת 2019 ועומדים על כ-133% (ביחס לשנת 2019) וצפויים להמשיך ולעלות גם בשנת 2025 אם כי במידה מתונה יותר בהשוואה לשנתיים האחרונות. יש לציין כי הגידול בתעריפים הונע גם מעליית מחירי התשומות בענף. בחודש אפריל 2025 שינתה מודי'ס את האופק מחיובי ליציב, לענף האירוח הגלובלי לאור התמודדות עם סביבה צרכנית קשה, ירידה בסנטימנט הצרכנים, העלאת תעריפים ואי וודאות גיאופוליטית. האופק היציב לענף נובע מצפי להאטה בצמיחת ה-EBITDA בשיעור של 4%-5% לעומת צמיחה של 6.6% בשנת 2024, הוצאות הצרכנים על פעילות הפנאי המרכיבות את המגזר ימשיכו אך בקצב איטי יותר, האטה בנסיעות עסקים והאטה כלכלית רחבה מציבות סיכונים כלפי מטה.

דירוג פתאל החזקות נשען על פרופיל עסקי חזק המתבטא בהיקף פעילות משמעותי ופיזור נכסי וגיאוגרפי. נתח השוק של פתאל החזקות בחדרים בניהול בישראל הינו הגבוה מבין החברות המלונאיות בישראל, ונפח פעילותה באירופה מבסס את מעמדה באזור פעילות זה. לפתאל החזקות טרק רקורד של רווחיות טובה בפעילות המלונאית הנשענת על יכולות הניהול של הקבוצה, מיקום המלונות, ואיכות המותגים המלונאיים. כתוצאה מעלייה בשיעורי התפוסה, עלייה במצבת החדרים שהיא מפעילה, עלייה ב-ADR והתייעלות בהוצאות התפעול, הציגה פתאל החזקות גידול בתוצאות התפעוליות בשנים 2024-2025 בהשוואה לשנת 2023. לצד זאת, גדל גם החוב המותאם של פתאל החזקות כדי לממן את הצמיחה ברשת המלונות והשקעות בפיתוח מלונות חדשים, והינו מעיב על המינוף ועל יחסי הכיסוי של הקבוצה.

מיזם המלונאות נועד להוות את זרוע ההשקעות של קבוצת פתאל במלונות באירופה ולתמוך בהגדלת רשת בתי המלון וגיוונה, תוך הגבלת החשיפה; חלקה של החברה בהשקעות נותר מהותי

בחודש אפריל 2022 השלימה החברה הקמת שותפות ישראלית ביחד עם משקיעים מוסדיים אשר תפעל לאיתור הזדמנויות השקעה במלונות באירופה, אם בדרך של רכישה והשבחה של מלונות קיימים ואם בדרך של הקמת מלונות חדשים, תפעולם השוטף וכן מכירתם (שותפות 2). בשנת 2023 השלימה שותפות 2 את גיוס מרבית הון השותפים של עד כ-400 מ’ אירו, כאשר החברה התחייבה להשקיע בשותפות 2 עד 100 מ’ אירו. עד 30.06.2025 דיווחה פתאל נכסים על עסקאות שנחתמו על ידי השותפות בשווי של 651 מ’ אירו לרכישת 19 מלונות באנגליה, ספרד, פולין, קפריסין, אוסטריה, יוון, גרמניה ואיטליה כוללים 3,387 חדרים, המהווים את מרבית ההשקעה שיועדה לשותפות. עודף ההשקעות מעבר להון העצמי של השותפים מומן באמצעות הלוואות ייעודיות מובטחות בנכסים שנטלה השותפות. חלקם הגדול של המלונות שנרכשו על ידי השותפות מניבים הכנסות, שקיבלו ביטוי מלא מתחילת שנת 2025. כחלק מהסכם השותפות, מלונות פתאל התחייבה כי ככל והחברה לא קיבלה תשואה שנתית (ברוטו) של לפחות 5% מסכום השקעתה (הון עצמי) בשותפות, מלונות פתאל תעביר לה את הסכום החסר לשם השגת תשואה זו. מנגנון זה בא במקום מנגנון תיחום הפעילות שנקבע בין החברה לבין פתאל החזקות בעבר.

בתחילת ינואר 2024 הקימה החברה את שותפות 3 במתכונת דומה לשותפות 2. נכון למועד הדוח קיבלה שותפות 3 התחייבויות השקעה בסך של 542.4 מ' אירו. חלקה של החברה בהתחייבויות להשקעה בשותפות 3 עומד על 158.8 מ' אירו. נכון לאוגוסט 2025 שותפות 3 חתמה על עסקאות לרכישת 30 מלונות הכוללים 3,869 חדרים בעלות רכישה כוללת של כ-739 מ' אירו (נכון ליום 30.06.2025) בהולנד, צרפת, ספרד, איטליה, גרמניה, אירלנד ואנגליה.

מידרוג סבורה כי התרחבות החברה באמצעות מנגנון השותפויות מפחיתה במידה מסוימת את סיכון האשראי של החברה כאשר מנגנון זה מאפשר לחברה חשיפה להיקף רחב יותר של השקעות תוך גיוון הפורטפוליו, אך עם הגבלת היקף החשיפה של כל אחד מהשותפים, לרבות החברה. ההתרחבות באמצעות השותפויות מקנה יתרונות אסטרטגיים גם לפתאל מלונות שמפעילה את בתי המלון. יחד עם זאת, מידרוג מבצעת התאמה ליחסים הפיננסיים של החברה בדרך של איחוד יחסי של חברות כלולות, לרבות שותפות המלונות בשל הבנתנו כי נכסי השותפות הם אסטרטגיים לקבוצת פתאל ומהווים חלק מליבת פעילותה. יש לציין כי לפתאל נכסים קיימת אופציה לרכוש בעתיד את חלקם של השותפים במלונות.

הפרופיל הפיננסי הולם את רמת הדירוג

ה-NOI המותאם הצפוי לחברה בשנת 2025 נאמד על ידי מידרוג בסך כ-79 מ' אירו (בהשוואה לכ-68 מ' אירו בשנת 2024), אשר כולל כ-61 מ' אירו בגין נכסים בבעלות מלאה של החברה (כ-54 מ' אירו אשתקד) וכ-15 מ' אירו חלקה בחברות כלולות (זהה לאשתקד). נוסף לכך, חלקה של החברה ב-EBITDA של השותפויות נאמד בכ-20 מ' אירו (כ-12 מ' אירו אשתקד). בד בבד החברה הציגה עלייה בהוצאות המימון במהלך שנת 2024 ובמחצית הראשונה של שנת 2025 עקב השקעות החברה בפיתוח נכסים בבעלותה להן התחייבה טרם השותפות, השקעות הון עצמי בשותפות 2 ו-3, וכן גידול בחוב של השותפויות לצורך השקעותיהן. יחס כיסוי חוב פיננסי נטו מותאם ל- FFOמותאם עמד על כ-23 שנים לארבעת הרבעונים שעד ליום 30.09.2025. בהתאם לתרחיש הבסיס של מידרוג, FFO צפוי לגדול ולהסתכם בהיקף של 50-52 מ' אירו לאור הנבה בגין פעילות השותפות והנבה ממלונות חדשים שרכישתם בוצעה טרום השותפות. להערכת מידרוג, יחס הכיסוי של החברה הולם את רמת הדירוג, וצפוי לעמוד בטווח של 22-24 שנים.

נכון ליום 30.09.2025, יחס חוב נטו מותאם ל-CAP נטו של החברה הינו 62%. יחס המינוף המותאם כולל איחוד חוב חברות כלולות וכן איחוד יחסי חלק החברה בחוב הפיננסי של שותפויות המלונות. התאמות אלה מגדילות את החוב הפיננסי מכ- 780 מ' אירו במאזן המאוחד ליום 30.09.2025 לכ-1.2 מ' אירו. בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר המשך רכישה והקמה של מלונות באירופה באמצעות שותפות 3, יחס המינוף המותאם צפוי לעמוד בטווח 64%-63%.

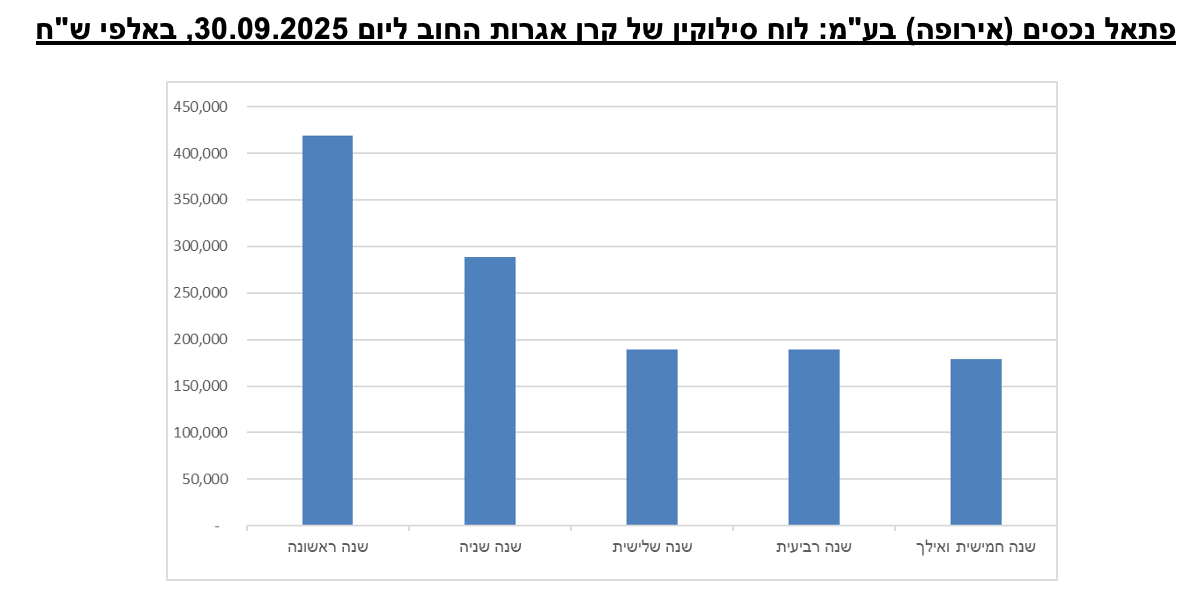

נזילות החברה (מאוחד) סבירה ביחס להיקף חלויות החוב ומושתתת בעיקר על תזרים פנימי מפעולות ומהלכים של החברה למחזור התחייבויות. להלן תרחיש הבסיס של מידרוג לתחזית המקורות והשימושים של החברה (מאוחד) לתקופה של 5 רבעונים החל מ- 30.09.2025 ועד 31.12.2026: מקורות החברה כוללים יתרות נזילות ליום 30.09.2025 בסך כ-20 מ' אירו, FFO בניכוי אמורטיזציה של הלוואות מובטחות בנכסים הנאמד בסך כ-60 מ' אירו נטו, מחזור הלוואות קיימות וקבלת הלוואה מחברת האם בסך כ-83 מ' אירו וכן, קבלת מימון לרכישת נכסים חדשים בסך של כ-55 מ' אירו. מקורות אלו מסתכמים בכ-218 מ' אירו. למול זאת לחברה חלויות אג"ח בסך כ-106 מ' אירו על פני 5 הרבעונים הקרובים, המשך השקעות בנכסים בייזום ורכישות חדשות מחוץ לשותפויות בסך הנאמד בכ-110 מ' אירו, המשך השקעה בשותפויות בסך כ-30 מ' אירו וכן, פירעון הלוואות בנקאיות בסך של כ-12 מ' אירו. שימושים אלו מסתכמים לסך של כ-258 מ' אירו. מידרוג מעריכה כי לחברה נגישות טובה לשוק החוב, כמו כן, לחברה מסגרות אשראי מחברת האם. מידרוג לא הניחה חלוקת דיבידנדים בתקופה זו.

שיקולי ESG

מידרוג בוחנת את השפעתם של גורמים סביבתיים, חברתיים תאגידי בעת הערכת איכות האשראי של החברות. במקרה של פתאל נכסים, שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. ענף הנדל"ן משפיע על איכות הסביבה לאורך תהליך הבנייה היוצר בעיקר זיהום, שימוש עודף במים ופסולת. הענף חשוף במידה מתונה לסיכונים סביבתיים, ובעיקר לסיכון של אסונות טבע ואירועי אקלים קיצוניים שעלולים לפגוע בפעילות השוטפת וליצר נזק לרכוש ולמבנים.

להערכת מידרוג, לחברה קיימת תלות באיש מפתח, מר דויד פתאל שהינו בעל השליטה בחברה האם פתאל החזקות וכן הוא מכהן כמנכ"ל החברה. מידרוג אינו רואה סיכון ממשל תאגידי ספציפי בתלות זו נכון למועד זה. יחד עם זאת, מידרוג תבחן לאורך זמן כיצד תלות זו משפיעה על סיכון האשראי של החברה.

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")