קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

17/11/2025

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוףסין שולטת בשרשרת האספקה של מספר מתכות נדירות וקריטיות, שבלעדיהן תעשיית הרכב האמריקאית ( בעיקר החשמליים), תעשיית הסמארטפונים והמטוסים – עלולה להיפגע בצורה קשה. הנה רשימה של מתכות קריטיות שסין יכולה להטיל עליהן מגבלות יצוא, וההשפעה האפשרית על ארה"ב:

1. נאודימיום (Neodymium), פרסאודימיום (Praseodymium), דיספרוזיום (Dysprosium)

שימוש עיקרי: מגנטים חזקים בתנועת מנועים חשמליים, כולל רכבים חשמליים (EVs).

שליטה סין: סין אחראית על כ-80–90% מהמגנטים מבוססי אדמות נדירות בעולם.

השפעה: ביקוש עולה להנעת מעבר לייצור מגנטים ומוצרים טכנולוגיים מתקדמים.

2. ליתיום (Lithium)

שימוש עיקרי: סוללות ליתיום-יון, ליבת מערכות רכבים חשמליים.

שליטה סין: סין לא שולטת על רוב הכרייה, אך שולטת על רוב העיבוד (refining) של הליתיום בעולם.

השפעה: בעיות בשינוע ועיבוד עלולות לגרום לעיכובים וייקור בייצור סוללות.

3. קובלט (Cobalt)

שימוש עיקרי: סוללות לרכבים חשמליים.

שליטה סין: רוב הקובלט מגיע ממדינות אפריקה כמו קונגו, אך סין שולטת בעיבוד של כ-70–80%.

השפעה: תלות משמעותית בעיבוד סיני עבור סוללות מתקדמות.

4. גרפיט (Graphite)

שימוש עיקרי: אנודות לסוללות ליתיום-יון.

שליטה סין: מעל 90% מהגרפיט המעובד בעולם מגיע מסין.

השפעה: בלי עיבוד גרפיט, אין אנודות, ולכן אין סוללות לרכבים חשמליים.

5. מוליבדן (Molybdenum) ו- טונגסטן (Tungsten)

שימוש עיקרי: סגסוגות תעשייתיות שדורשות עמידות בחום גבוה ולחץ.

שליטה סין: סין היא היצרנית העיקרית בעולם של שני החומרים.

השפעה: קריטיים לבניית טורבינות, ציוד ביטחוני ומערכות שדורשות חוזק מכני ועמידות חום.

מה הם אותם חומרים קריטיים?

“אדמות נדירות” הן קבוצה של יסודות כימיים – בעיקר ממשפחת הלנתנידים – אשר כוללים את ניאודימיום, דיספרוזיום, לנתן ואחרים. הן נמצאות בכמויות קטנות בקרום כדור הארץ, וקשה להפיק ולזקק אותן.

להלן טבלה רשמית מעודכנת של משרד האנרגיה האמריקאי Department of Energy (DOE) לשנת 2022:

סיכום:

סין יכולה לשתק חלקים מרכזיים בתעשיית הרכב האמריקאית על ידי הפסקת יצוא או עיבוד של:

יסודות נדירים למגנטים (למנועים).

ליתיום, קובלט, גרפיט (לסוללות).

מתכות מיוחדות לסגסוגות (מוליבדן, טונגסטן).

זו אחת הסיבות לכך שארה"ב מנסה לפתח תעשיות כרייה ועיבוד מקומיות, ולגוון את מקורות היבוא והייצור המקומי. ארה״ב, שהייתה תלויה עד לא מזמן בסין בכמעט כל שלב בשרשרת האספקה, פתחה בעשור האחרון במאמץ להחזיר שליטה ולבנות תעשייה מקומית חזקה.

למה אדמות נדירות וחומרים קריטיים הם עניין ביטחוני ולא רק תעשייתי?

עד לפני עשור, אדמות נדירות ומתכות קריטיות נתפסו כנחלתם של גיאולוגים ותעשיינים. כיום, הם הפכו לאחד ממוקדי המאבק המרכזיים בין מעצמות, בשל שלוש סיבות מרכזיות:

1. תלות אסטרטגית ברכיבים חיוניים

הטכנולוגיות המודרניות — ממטוסי קרב ועד סמארטפונים — נשענות על כמויות קטנות אך קריטיות של חומרים נדירים. לדוגמה:

מגנטים מבוססי ניאודימיום ודיספרוזיום – רכיבי ליבה בטילים, רחפנים, מטוסים וציוד ניווט.

ונדיום וליתיום – קריטיים לאחסון אנרגיה צבאית וניידת.

אנטימון – משמש באלקטרוניקה צבאית מתקדמת, חיישנים ונשק חכם.

מדינה שאין לה שליטה מלאה על אספקת החומרים הללו עלולה להיות משותקת טכנולוגית בשעת משבר.

2. שליטה גיאופוליטית דרך חומרים

סין הפכה למונופול עולמי באספקת מרבית החומרים הקריטיים. זו לא טעות אקראית, אלא מדיניות מכוונת שנבנתה לאורך עשרות שנים:

רכישת מכרות באפריקה ובדרום אמריקה.

תמרוץ השקעות במפעלי עיבוד.

יצירת תלות של המערב בתשתית תעשייתית סינית.

ב-2010, סין אף עצרה יצוא מתכות נדירות ליפן בעקבות עימות מדיני. במקרה של עימות עתידי עם ארה״ב – ההשלכות על ביטחונה האנרגטי והצבאי עלולות להיות קשות.

3. מירוץ החימוש החדש – לא רק צבאי אלא גם תעשייתי

השליטה על ליתיום, קובלט וגרפיט אינה פחות חשובה מהחזקה בטילים או נושאות מטוסים:

סוללות לרכב חשמלי = עצמאות אנרגטית מהנפט.

מגנטים חזקים = תשתית הגנה מודרנית.

חומרים עמידים = חלל, סייבר, ניווט מדויק, אינטליגנציה מבצעית.

לכן, ארה"ב, האיחוד האירופי, יפן, הודו ואוסטרליה מתחרות כיום בהקמת תעשיות מקומיות של חומרים קריטיים — ממש כמו תחרות גרעין, רק בתחום חומרי הגלם.

הבעיה: סין שולטת על השוק

השליטה הסינית דרמטית:

מעל 60% מהכרייה של אדמות נדירות נעשית בסין.

כ-85% מהעיבוד העולמי מתבצע בסין.

כמעט כל המגנטים NdFeB בעולם שייך לסין (Neodymium-Iron-Boron סוג של מגנט קבוע הנחשב לחזק ביותר הקיים כיום מבחינת יחס גודל לעוצמה).

במהלך מלחמת הסחר, סין אף איימה בהגבלות יצוא של אדמות נדירות לארה״ב — והבהירה שזו לא רק תעשייה, אלא קלף גיאופוליטי. תלות כזו הפכה לבעיה ביטחונית עבור וושינגטון.

התגובה האמריקאית: בונים שרשרת אספקה מקומית

מאז 2020, ועם חקיקת חוקים כמו Inflation Reduction Act ו-CHIPS Act, ממשל ארה״ב מתמרץ הקמה מחדש של כל שרשרת הערך — מכרייה ועד ייצור מתקדם — בארה״ב. זה כולל:

מיליארדי דולרים במענקים והלוואות דרך משרד האנרגיה Department of Energy (DOE) וההגנה Department of Defense (DOD).

שותפויות עם חברות כמו GM, Ford, Tesla, Apple.

איסורים על ייבוא טכנולוגיות או חומרים מסין לשוק הביטחוני.

החזון האמריקאי – להפוך לבלתי תלויה בסין עד 2030

המטרה היא שליטה מלאה בשרשרת האספקה:

כרייה מקומית של ליתיום, קובלט, אדמות נדירות.

עיבוד ואנציקלופדיה טכנולוגית בשטח ארה״ב.

מחזור מתקדם – הקטנת התלות בחומרי גלם חדשים.

ייצור מגנטים, סוללות ומוליכים בתוך ארה״ב עצמה.

החברות הבולטות בתחום בארה"ב

Albemarle (ALB) – שווי שוק 13.5 מיליארד דולר

יצרנית הליתיום הגדולה ביותר בארה"ב, בין 3 הגדולות בעולם.

מחזיקה במכרות בצ׳ילה, אוסטרליה, ופעילות רחבה בארה"ב.

קיבלה מענק פדרלי בגובה 149 מיליון דולר להקמת מתקן עיבוד ליתיום בלואיזיאנה.

שותפה אסטרטגית ל- Tesla, Ford ו-Mercedes-Benz ספקית קריטית לייצור סוללות בארה״ב.

שואפת להרחיב ייצור פי 2 עד 2030 בהתאם לביקוש הגואה לתחבורה חשמלית.

מובילה עולמית גם בפיתוח כימיקלים מתקדמים לליתיום-יון.

הכנסות רבעון אחרון פגעו מעט בתחזיות – בעיקר בשל ירידת מחירי חומר הגלם.

החברה נהנית מיתרון לגודל ותשתיות קיימות שכבר פועלות.

מספקת נגישות שוטפת ללקוחות תעשייתיים ואסטרטגיים בארה״ב.

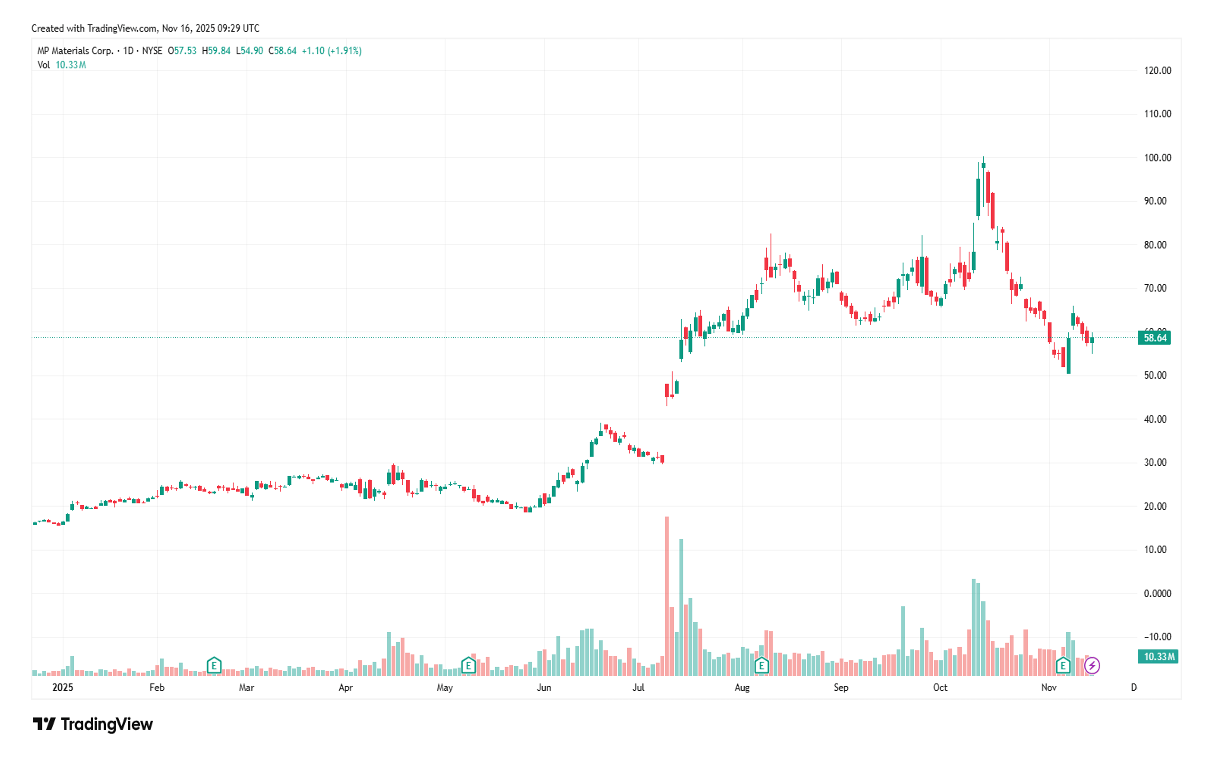

MP Materials – שווי שוק 10.4 מיליארד דולר

הבעלים והמתפעל של מכרה Mountain Pass – מקור האדמות הנדירות היחיד בארה"ב שמופעל מסחרית.

מייצרת כיום ריכוזים (concentrate) אך עדיין שולחת חלק מהחומר לעיבוד בסין – תהליך שנמצא בשלבי העתקה לארה"ב.

מקימה מפעל לעיבוד מתקדם וייצור מגנטים בטקסס – בשותפות עם משרד ההגנה האמריקאי (DoD).

קיבלה מענק של 35 מיליון דולר מה-DoD לפיתוח שרשרת ייצור מגנטים עצמאית.

פרויקטים לטווח קצר וצמיחה עם ביקוש גובר למגנטי NdFeB לשימושים ברכב חשמלי, ביטחון וטורבינות רוח.

החברה מציגה יציבות פיננסית גבוהה, אך תלויה בטווח הקצר במחירי Rare Earth.

האנליסטים צופים המשך גידול בהכנסות לאחר השלמת מתקני ההפרדה והמגנטים.

מיצוב אסטרטגי חשוב במיוחד למדיניות העצמאות התעשייתית של ארה"ב.

נחשבת לאחת ההשקעות המרכזיות בתחום האדמות הנדירות עם יתרון גודל ונגישות ללקוחות אמריקאיים.

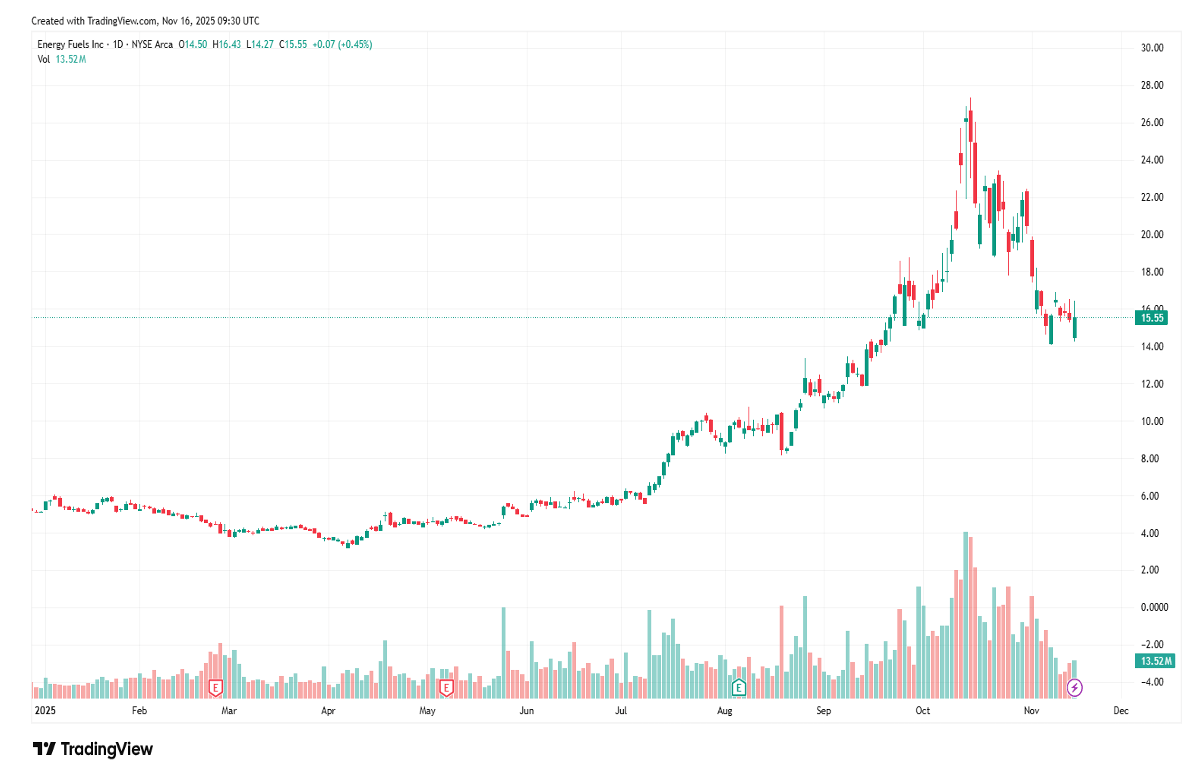

Energy Fuels (UUUU)- שווי שוק 3.7 מיליארד דולר

חברה עם בסיס בפעילות אורניום אך מרחיבה פעילות גם לאדמות נדירות, ונדיום ותוריום.

מפעילה את מתקן White Mesa ביוטה – היחיד שמסוגל כיום להפריד Nd/Pr בארה"ב.

קיבלה חוזה מהממשל האמריקאי לאספקת חומרים גרעיניים ותמיכה בפעילות ההפרדה.

בונה שיתופי פעולה עם גורמים ממשלתיים למחזור חומרים וייצור מקומי.

שוקדת על קו הפרדה מתקדם ללא תלות בסין – מהלך שזוכה לתמיכה ביטחונית.

פעילותה מגוונת יותר מ-MP אך בפרויקטים קטנים יותר בהיקף.

פועלת באזורים נרחבים בארה״ב, כולל יוטה, קולורדו ואריזונה.

נחשבת ל״מובילה טכנית״ בגישה מתקדמת להפרדה ביוכימית.

נהנית מרוח גבית בשל הצורך הגובר באורניום נקי ואספקה של חומרים לצבא.

USA Rare Earth (USAR) – שווי שוק 2 מיליארד דולר

הונפקה בבורסת נאסד"ק במרץ 2025 תחת הסימול USAR לאחר מיזוג עםSPAC

מחזיקה ב־80% מפרויקט Round Top בטקסס – מהמאגרים העשירים ביותר באדמות נדירות כבדות בצפון אמריקה.

מקימה מתקן ייצור מגנטים NdFeB עצמאי באוקלהומה בהיקף של כ־5,000 טון מגנטים בשנה – הפעלה מסחרית צפויה ב־2026.

מתפעלת מתקן עיבוד ופיתוח טכנולוגיות נדירים מתקדם ב־Wheat Ridge, קולורדו – מבוסס החלפה יונית רציפה (IX).

הצליחה להפיק דיספרוזיום ברמת טוהר של 99.1% ולייצר דגמי מגנטים סינתטיים במעבדה כבר בתחילת 2025.

פועלת במודל אנכי מלא – מכרייה ועד ייצור מגנטים – תוך מזעור תלות במערכות סיניות.

זכתה למענקים מחקריים ממשרד האנרגיה (DOE) ושותפה למאמצים לאומיים להפקת נדירים מפסולת פחם.

נחשבת על ידי ממשלת ארה"ב ורגולטורים לשחקנית אסטרטגית בהקמת שרשרת אספקה אמריקאית עצמאית.

טרם התחילה הפקה מסחרית במכרה, אך מציגה קצב התקדמות מהיר והתבססות טכנולוגית.

המלצות אנליסטים (כגון William Blair) מצביעות על ציפיות חיוביות עם פוטנציאל צמיחה – למרות הערכות להפסד בשלב הנוכחי.

Lithium Americas (LAC) – שווי שוק 1.35 מיליארד דולר

מחזיקה בפרויקט Thacker Pass – מאגר הליתיום הגדול ביותר בארה"ב.

קיבלה הלוואה של 2.26 מיליארד דולר ממשרד האנרגיה האמריקאי (DOE) ב-2023.

בפרויקט שותפה גם חברת GM, שתתחייב לרכוש ליתיום לשימוש בסוללות EV.

נמצאת בשלבי בנייה מתקדמים – התחלת הפקה צפויה במחצית השנייה של 2026.

ביצעה פיצול עסקי – הפעילות בארה״ב נסחרת בנפרד מהפעילות בארגנטינה (LAC US).

נהנית מתמיכה דו-מפלגתית בארה״ב על רקע חוקי IRA ו-Chips Act.

הסיכון המרכזי: רגולציה סביבתית והתנגדות ציבורית לפרויקט כרייה פתוח.

על פי תחזיות האנליסטים – עשויה להפוך לאחת מספקיות הליתיום הגדולות בצפון אמריקה.

החברה מחזיקה גם בזיכיונות עתידיים במונטנה ונוואדה.

Critical Metals Corp (CRML) – 1.1 מיליארד דולר

שיתוף פעולה עם Ucore Rare Metals – כולל הסכם אספקה למתקן של Ucore בלואיזיאנה.

טרם התחילה ייצור – נמצאת בשלבי פיתוח מוקדמים לפרויקט Tanbreez בגרינלנד.

מתמקדת בטכנולוגיות מתקדמות לעיבוד מתכות נדירות – כולל הידרומטלורגיה ו-enhanced dry beneficiation.

הצהירה על מטרה לצמצם תלות בסין – כחלק מהחזון הגלובלי שלה.

מדגישה עקרונות ESG – כולל מיקוד בפרויקטים עם השפעה סביבתית נמוכה ורמות קרינה מינימליות.

התחלת הפקה ניסיונית צפויה רק בסוף 2027.

שחקן עתידי עם סיכון גבוה – אין הכנסות, פיתוח תלוי מימון ושיתוף פעולה.

החברות הבולטות בתחום באוסטרליה המשתפות פעולה עם ארה"ב

Lynas Rare Earths(LYC) – שווי שוק 14.2 מיליארד דולר אוסטרלי

מימון אמריקאי: קיבלה תמיכה מהממשל האמריקאי להקמת מתקן עיבוד מתכות נדירות בטקסס. ה-DoD העניק לה כ-258 מיליון דולר, בשני שלבים שונים.

פרויקט בארה״ב: בונה מפעל ב-Seadrift, טקסס – לייצור והפרדה של תחמוצות נדירות קלות וכבדות.

תפקיד מרכזי באסטרטגיה: Lynas היא יצרנית העפרות הנדירות הגדולה ביותר מחוץ לסין ונחשבת קריטית לשרשרת אספקה אלטרנטיבית.

שלב הביצוע: המתקן בארה"ב נמצא בשלבי תכנון והנדסה, טרם החלה הפקה בפועל. תחילת ייצור צפויה בסביבות 2026.

תמיכת DoD כפולה: מימון לפרויקט נדירות כבדות (כ-120 מיליון דולר) ולמתקן לעיבוד נדירות קלות (כ-30 מיליון דולר).

מימון משלים פרטי: החברה התחייבה להשקיע סכום מקביל למענק הממשלתי, כחלק ממימון משותף.

ייצור קיים מחוץ לארה"ב: נכון לעכשיו, פעילות הפקה מתקיימת רק באוסטרליה ובמלזיה.

אסטרטגיה לאומית: מהווה חלק מרכזי בחתירה האמריקאית לעצמאות בתחום המגנטים – יעד ביטחוני חשוב.

Arafura Rare Earths (ARU) – שווי שוק 900 מיליון דולר אוסטרלי

מימון פוטנציאלי: קיבלה מכתב כוונות (LOI) מממשלת ארה"ב (EXIM Bank) למימון של עד 300 מיליון דולר לפרויקט Nolans.

פרויקט Nolans: מכרה נדירות צפוני באוסטרליה – צפוי להפיק NdPr ומגנטים באיכות גבוהה + חומצה זרחתית תעשייתית.

שלב הביצוע: טרם התחיל ייצור. ה-FID (החלטת השקעה סופית) צפויה בקרוב. תחילת הפקה צפויה סביב 2029.

תמיכה אוסטרלית-אמריקאית: הפרויקט נתמך על ידי ממשלות אוסטרליה וארה״ב כחלק משרשרת אספקה מערבית.

מיצוב ייחודי: החברה מתכוונת להקים שרשרת ערך מלאה – מ"מכרה למגנט", ללא תלות בעיבוד סיני.

מטרה אסטרטגית: הפרויקט מהווה חלופה לאספקת מגנטים לתעשייה האמריקאית, כולל ביטחון ו-EVs.

שותפויות פוטנציאליות: במו"מ עם חברות אמריקאיות לאספקת תוצרי תחמוצת מגנטית. המטרה – לקבע חוזי offtake.

אספקה עתידית לארה״ב: התמיכה הפדרלית תאפשר שילוב מלא של Nolans בשרשרת האמריקאית.

Syrah Resources (SYR) – שווי שוק 400 מיליון דולר אוסטרלי

מימון פדרלי נרחב: קיבלה מענק של כ-102 מיליון דולר ממשרד האנרגיה האמריקאי (DOE) למפעל הגרפיטת Vidalia וכן זיכוי מס בגובה כ-165 מיליון דולר והלוואת DFC בגובה 150 מיליון דולר.

פרויקט בארה״ב: המפעל בלואיזיאנה מעבד גרפיט ממוזמביק לייצור חומרי אנודה לסוללות EV.

שלב ביצוע: Vidalia בשלבי הרחבה, הפעלה מסחרית התחילה חלקית ב-2023. מתוכננת קיבולת עתידית של 45,000 טון בשנה.

הסכמי אספקה: חוזים אסטרטגיים עם Tesla ויצרנים נוספים לספק חומר לגרעין סוללות חשמליות.

פעילות עולמית: מפעילה את מכרה Balama במוזמביק – כרייה פעילה של כ-350,000 טון גרפיט לשנה.

תפקיד קריטי בשרשרת האספקה: Vidalia צפוי להיות המתקן הראשון בארה"ב לאנודת גרפיט – רכיב הכרחי בסוללות ליתיום-יון.

מימון עתידי: שואפת לגייס מימון נוסף מה-DOE ומהממשל הפדרלי להרחבת קיבולת.

תמיכה ממשלתית: זוכה לגיבוי רחב כחלק מהמאמצים להפחתת התלות בסין בתחום חומרי הסוללות.

סיכום – לאן הולכים מכאן?

המרוץ לשליטה בחומרים קריטיים אינו רק כלכלי – הוא ביטחוני. ארה״ב הבינה כי ללא שליטה בשרשרת אספקה של מינרלים כמו ליתיום, קובלט ואדמות נדירות – היא עלולה להיתקל במשברים חמורים בעתיד, הן בצבא והן בתעשייה האזרחית.

למשקיעים, מדובר באחד התחומים ה״חמים״ ביותר לעשור הקרוב: מי שיהיה מוקדם בפנים, ייהנה מהתמריצים הפדרליים, מהביקוש הגובר וממיעוט ההיצע. מניות כמו MP, UUUU ו- LAC נמצאות כבר בעשייה פעילה, בעוד USAR ו-CRML מביאות חזון שאפתני.

שוק הסחורות יציב פחות ממניות אחרות — תנודתיות גבוהה, זמן ביצוע ארוך.

שוק המתכות הנדירות הוא נדבך עם סיכון גבוה: הוא תלוי במחירי סחורות, רגולציה סביבתית, שינויי מדיניות ממשלתיים, והון להשקעה בעיבוד/ייצור.

בנוסף, אין בהכרח רווחיות עקבית אצל כל החברות — חלקן בשלבי פיתוח, והן חשופות לתחרות עזה, בעיקר מצד סין.

מדובר רק במידע כללי, לא בהמלצה להשקעה. יש לערוך בדיקה פרטנית נוספת ולהתייעץ עם יועץ השקעות מורשה.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

אופיר גנץ – כלכלן ואנליסט.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה, בכל