אלי מאיר

19/11/2025

יאיר נחמד, מנכ״ל ויו״ר נאייקס, צילום: דויד זיסר

יאיר נחמד, מנכ״ל ויו״ר נאייקס, צילום: דויד זיסרסך ההכנסות ברבעון עלו ב-26% ל-104.3 מיליון דולר;

החברה הציגה ברבעון צמיחה אורגנית של 25% ;

החברה רשמה ברבעון עלייה ברווח נקי ל- 3.5 מיליון דולר ו-Adjusted EBITDA של 18.2 מיליון דולר ;

החברה מאשררת את התחזית של צמיחה אורגנית לשנת 2025 כולה;

החברה מעדכנת את התחזית האנאורגנית להכנסות ול Adjusted EBITDA-בעקבות דחיית עסקאות M&A;

נאייקס (Nasdaq & TASE: NYAX), פלטפורמת מסחר ותשלומים גלובלית שנועדה לסייע לבתי עסק להרחיב את עסקיהם, דיווחה היום על תוצאותיה הכספיות לרבעון השלישי לשנת 2025.

יאיר נחמד, מנכ"ל החברה ויו"ר הדירקטוריון: "זה היה רבעון חזק נוסף עבור נאייקס, המשקף את המשך היישום המוצלח של אסטרטגית החברה ואת המחויבות שלנו לצמיחה רווחית. התוצאות התפעוליות והפיננסיות החזקות שלנו באות לידי ביטוי בשיפור הרווחיות, בצמיחה איכותית בכל הסגמנטים ובצעדים עקביים לעבר היעדים ארוכי הטווח של החברה. לשנת 2025, אנו מאשררים צמיחה אורגנית של לפחות 25% בהכנסות. עם זאת, לאור דחיית עסקאות M&Aאסטרטגיות, אנו מעדכנים את התחזית האנאורגנית שלנו"

עיקרי התוצאות הכספיות לרבעון השלישי לשנת 2025 (נתוני ההשוואה ביחס לרבעון השלישי 2024 , אלא אם צוין אחרת):

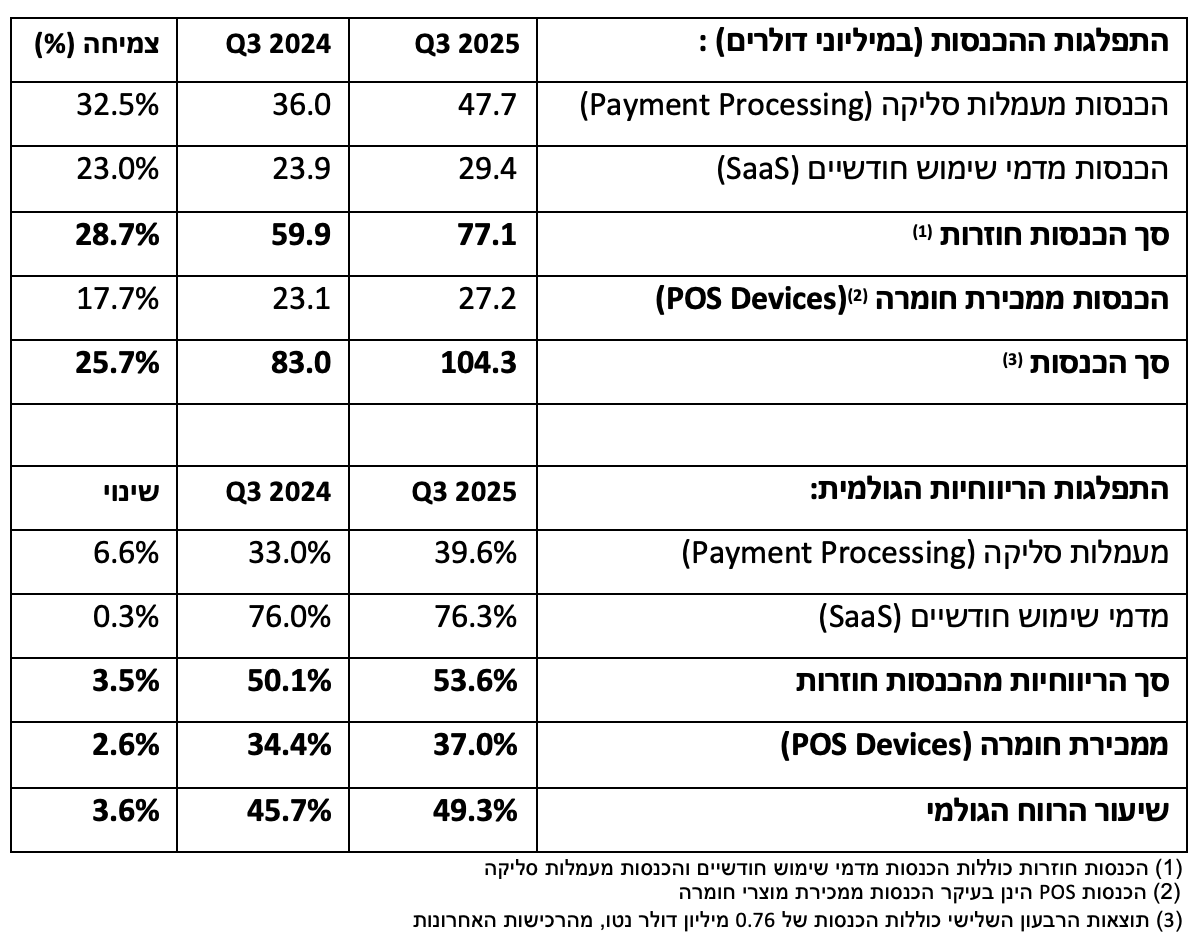

צמיחה של 26% בהכנסות לכ-104.3 מיליון דולר, לעומת 83 מיליון דולר ברבעון המקביל, הודות להרחבת הפעילות עם לקוחות חדשים וקיימים. ההכנסות כוללות 2 מיליון דולר הנובעות מהשפעה חיובית של שינויים בשערי חליפין.

הצמיחה האורגנית ברבעון עמדה על 24.7%.

ההכנסות החוזרות (מעמלות סליקה ודמי שימוש חודשיים) צמחו בכ- 29% לכ- 77.1 מיליון דולר וכעת מהוות כ-74% מסך ההכנסות.

הצמיחה בהכנסות מעמלות סליקה ממחישה את מעמדנו כשותפה אסטרטגית, עם יכולת צמיחה והתרחבות, עבור בסיס הלקוחות המגוון שלנו כאשר השוק הולך וגדל, מגמה מתמשכת הנובעת ממעבר מתשלומים באמצעות מזומן לתשלומים דיגיטליים.

ההכנסות ממכירות חומרה צמחו ב-18% לכ-27.2 מיליון דולר, על רקע ביקוש חזק למוצרים, לפתרונות ולטכנולוגיה שלנו בכל מגזרי השוק.

שיפור בשיעור הרווח הגולמי ל-49.3% לעומת 45.7%. השיפור נבע בעיקר מהגורמים הבאים:

גידול בשיעור הרווח הגולמי מהכנסות חוזרות ל-53.6% לעומת 50.1% , בעיקר בעקבות עלייה במרווחי עמלות הסליקה שצמחו ל-39.6% לעומת 33% ברבעון המקביל אשתקד וזאת כתוצאה מהמשך שיפור התנאים העסקיים עם מספר סולקים ושיפור ביכולות ניתוב התשלומים (Smart routing) של החברה.

שיפור בשיעור הרווח הגולמי מחומרה ל-37% לעומת 34.4% ברבעון המקביל אשתקד, הודות להמשך אופטימיזציה של שרשרת האספקה, ושיפור ברכש רכיבים ועלויות.

הרווח התפעולי הסתכם ב-7.8 מיליון דולר, לעומת רווח של 1.5 מיליון דולר ברבעון המקביל אשתקד.

הרווח הנקי הסתכם ב-3.5 מיליון דולר לעומת רווח של 0.7 מיליון דולר ברבעון המקביל אשתקד.

הרווח הנקי למניה ברבעון שהסתיים ב־30 בספטמבר 2025 עמד על 0.095 דולר (בסיסי) ו- 0.092 דולר (מדולל). הרווח הבסיסי והמדולל למניה ברבעון שהסתיים ב־30 בספטמבר 2024 עמדו על 0.019 דולר.

מספר המניות הממוצע המשוקלל הבסיסי והמדולל עמד על 37,102,759 ו- 38,451,507, בהתאמה ברבעון השלישי של 2025, לעומת מספר המניות המשוקלל הבסיסי והמדולל ברבעון השלישי של 2024 שעמד על ל־36,370,817 ו־37,171,974 בהתאמה.

הוצאות התפעול המתואמות (Adjusted OPEX) ברבעון הסתכמו ב־34 מיליון דולר, כ- 32.2% מההכנסות, שיעור הממשיך לרדת, הודות לניהול עלויות מוקפד.

ה-EBITDA Adjusted הסתכם ב־18.2 מיליון דולר, 17.5% מההכנסות, לעומת 11.1 מיליון דולר ,13.3% מההכנסות ברבעון המקביל אשתקד. הצמיחה המשמעותית ב-EBITDA Adjusted משקפת את המשך התחזקות המינוף התפעולי של החברה.

תזרים המזומנים מפעילות שוטפת הסתכם ב-10.5 מיליון דולר, ותזרים המזומנים החופשי הסתכם בכ-3.9 מיליון דולר .

נכון ל-30 בספטמבר 2025, יתרת המזומנים, שווי המזומנים והפיקדונות קצרי המועד של החברה עמדו על 172.8 מיליון דולר. היקף החוב הכולל, לטווח קצר וארוך, הסתכם ב-156.2 מיליון דולר.

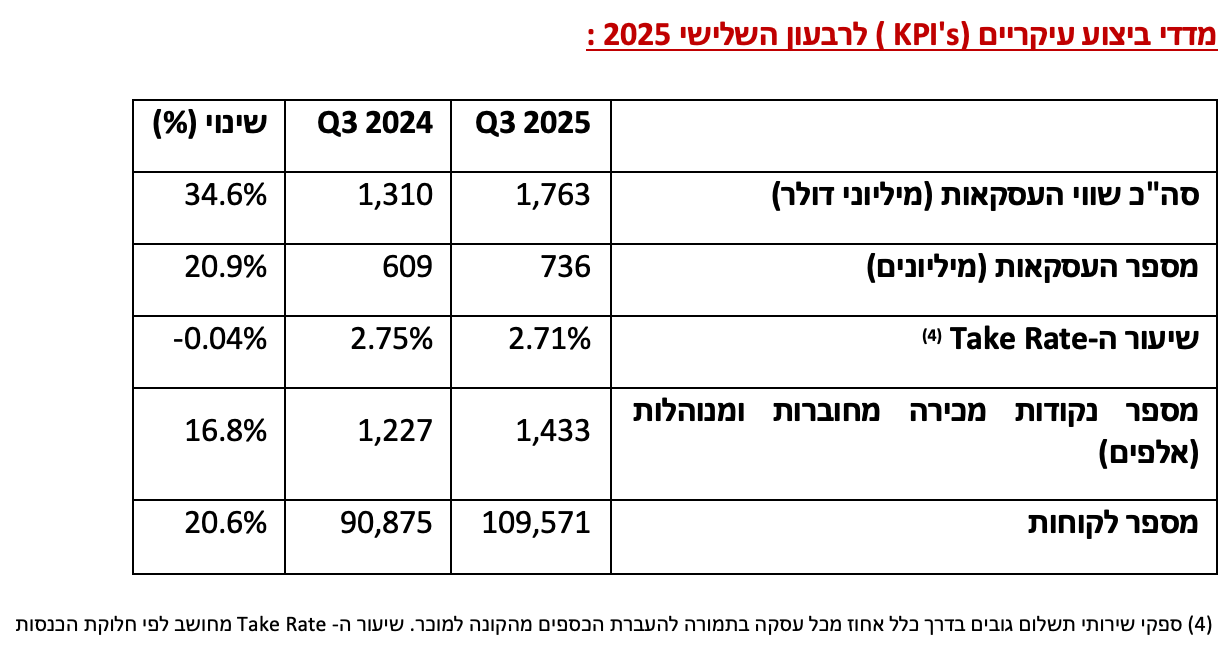

שווי העסקאות הכולל שנסלקו ברבעון גדל ב-34.6% והסתכם בכ-1.763 מיליארד דולר.

גידול של 20.9% במספר העסקאות שנסלקו, לסך כולל של כ- 736 מיליון.

ה- Take rate עמד על -2.71% כתוצאה מהתרחבות החברה לוורטיקלים וטריטוריות נוספים.

מספר המכשירים המחוברים והמנוהלים הגיע לכ-1.433 מיליון, גידול של 16.8%. ברבעון השלישי נוספו כ-56,300 מכשירים לעומת הרבעון השני.

צמיחה עקבית וחזקה בבסיס הלקוחות, במהלך הרבעון נוספו כ-4,880 לקוחות חדשים וכעת מונה בסיס הלקוחות של נאייקס כ- 109,571 לקוחות – עלייה של 20.6% לעומת הרבעון המקביל.

שיעור שימור ההכנסות הדולרי (NRR) גבוה ועמד על 122%, המשקף שביעות רצון גבוהה מצד הלקוחות, בשילוב שיעור הנטישה הנמוך שעמד על 2.8%.

תחזית פיננסית לשנת 2025

החברה מאשררת את תחזית הצמיחה האורגנית שלה להכנסות של לפחות 25% בשנת 2025, הנובעת מהאצה בהיקפי מכירות החומרה ללקוחות גדולים (Enterprise) ברבעון הרביעי ומהמשך צמיחת ההכנסות החוזרות בקצב משמעותי.

לאור עיכובים מסוימים בעסקאות M&A אסטרטגיות, אנו מעדכנים את התחזית הפיננסית שלנו לטווח הכנסות של 400–405 מיליון דולר במונחי מטבע קבוע (לעומת תחזית קודמת של 410–425 מיליון דולר). טווח זה משקף צמיחת הכנסות של 27%–29%.

החברה מאשררת כי לשנת 2025 היא צופה שיעור Adjust EBITDA של לפחות 15%. תחזית ה–Adjusted EBITDA המעודכנת בדולרים, משקפת את הירידה הצפויה בתרומה האנאורגנית בעקבות דחיית פעילות ה–M&A, ועומדת בטווח של 60–65 מיליון דולר (לעומת 65–70 מיליון דולר בתחזית הקודמת). כמו כן מאשררת החברה את המרת תזרים מזומנים חופשי (המוגדר כתזרים מפעילות שוטפת בניכוי השקעות ברכוש קבוע והיוון עלויות פיתוח) של לפחות 50% מתוך ה–Adjusted EBITDA .

תחזית החברה לשנת 2028

ההנהלה שומרת על היעד לצמיחה שנתית בהכנסות של כ-35%, תוצאה של צמיחה אורגנית בשילוב רכישות אסטרטגיות. בנוסף, ההנהלה שואפת לשיעור רווח גולמי של 50% ושיעור Adjusted EBITDA של 30%.

התפתחויות עסקיות ברבעון השלישי:

החברה חתמה על שיתוף פעולה עם ChargeSmart EV, אחד ממפעילי עמדות הטעינה הגדולים בארה״ב, במטרה לשפר את חוויית התשלום עבור נהגי הרכב החשמלי ברחבי המדינה. במסגרת ההסכם, ChargeSmart EV בחרה בנאייקס כספקית המועדפת לתשלומים ללא מזומן ותשלב את פתרונות התשלום המאושרים ל-EMV של החברה, אשר יאפשרו חוויית תשלום פשוטה ונוחה יותר לנהגים. עבור המפעילים, שילוב הטכנולוגיה של נאייקס מספק נראות משופרת ותובנות בזמן אמת לגבי ביצועי התחנות. שיתוף פעולה זה מחזק את מעמד החברה בשוק ה-EV המתפתח ותומך במגמה להנגשת חוויית טעינה אמינה, שקופה וידידותית ככל שהשוק ממשיך להתרחב במהירות.

Retail Pro (חברת בת של Nayax) חתמה על שיתוף פעולה עם Onebeat, פלטפורמת אופטימיזציה לניהול מלאי מבוססת AI, שמטרתה לסייע לקמעונאים להתאים את רמות המלאי לביקוש האמיתי בשטח. שילוב יכולות ניהול הקמעונאות של Retail Pro עם יכולות הניתוח של Onebeat מאפשר לקמעונאים לשפר את זמינות המלאי, להפחית הזמנות יתר, ולהגיב במהירות רבה יותר לשינויים בהתנהגות הצרכנים.

שיתוף פעולה אסטרטגי עם Autel Energy, ספקית גלובלית מובילה של פתרונות טעינה לרכב חשמלי: באוגוסט הודיעה החברה כי טכנולוגיית התשלומים של נאייקס תוטמע בכ־100 אלף עמדות טעינה של Autel בצפון אמריקה ואירופה עד סוף 2026. בנוסף, החברה השלימה הסמכת אינטגרציית EMV-Core SDK למסוף Uno Mini מול שישה יצרני OEM סיניים מובילים, המאפשרת תשלומים ללא מגע המוטמעים בעמדות טעינה ובמכונות אוטומטיות נוספות. ההסמכה מאמתת את יכולות ה–embedded payments של נאייקס ומחזקת את אימוץ הפתרון בקרב יצרני ה OEM.

התפתחויות לאחר תום הרבעון:

החברה חתמה על מכתב כוונות בלתי מחייב והסכם בלעדיות לרכישת Integral Vending, המפיצה הבלעדית של נאייקס במקסיקו. מהלך זה משקף את המשך ההתמקדות של נאייקס בהעמקת נוכחותה בשוק אמריקה הלטינית. ומהווה צעד נוסף בהרחבת ההיצע של נאייקס, בהתאם לאסטרטגיה הרב־שנתית שלה לספק לשוק פתרונות מקיפים יותר לניהול תפעול ותשלומים.

166 קרנות נאמנות שמחזיקות סה"כ 280.73 מיליון בנאייקס

קרנות נאמנות שמחזיקות את נאייקס. לרשימה המלאה

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

9.35% |

357746.3 |

|

|

7.53% |

4560216.8 |

|

|

4.34% |

2595464 |

|

|

4.2% |

958170 |

|

|

3.79% |

429142.49 |

|

|

3.78% |

3009830.5 |

|

|

3.64% |

281358.6 |

|

|

3.51% |

705550.6 |

|

|

3.32% |

616072.6 |

|

|

3.23% |

1161402.9 |