אדם כהן

23/11/2025

שגית דותן, מנכ״לית Max, צילום: רמי זרנגר

שגית דותן, מנכ״לית Max, צילום: רמי זרנגרהרווח הנקי ברבעון השלישי הסתכם ב-86 מיליון 1, רווח שיא רבעוני של החברה, גידול של כ-23% ביחס לרבעון המקביל אשתקד.

החברה ממשיכה להציג צמיחה יציבה ועקבית בפרמטרים העסקיים ולהוביל בתיק האשראי הצומח והאיכותי, העומד על יתרה של כ-13 מיליארד ₪:

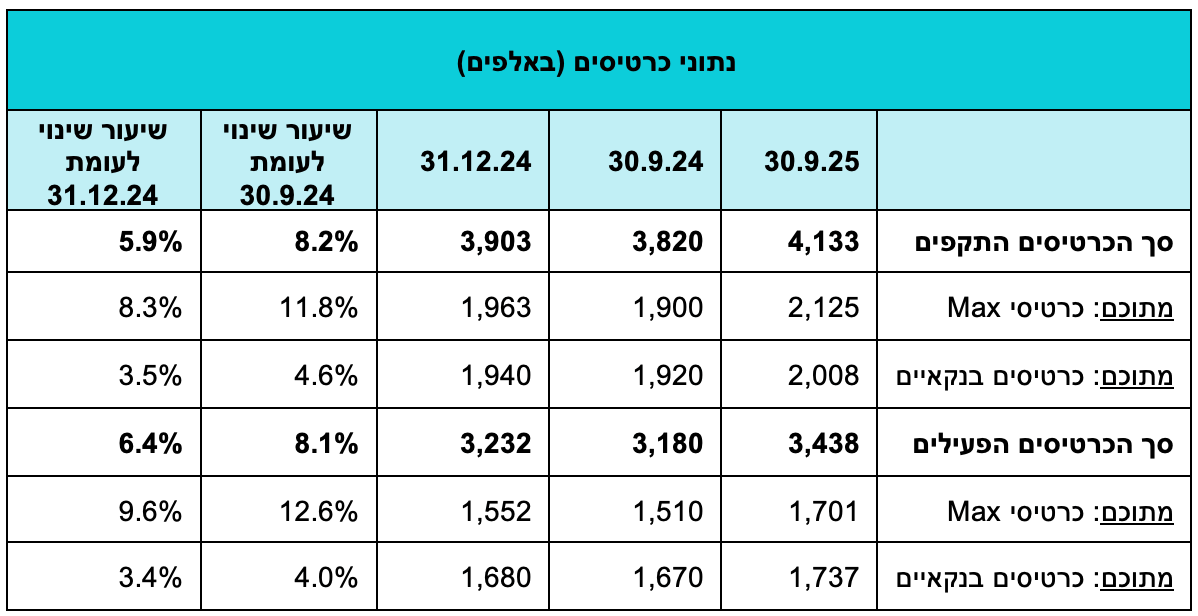

גידול של כ-12% במספר כרטיסי Max התקפים.

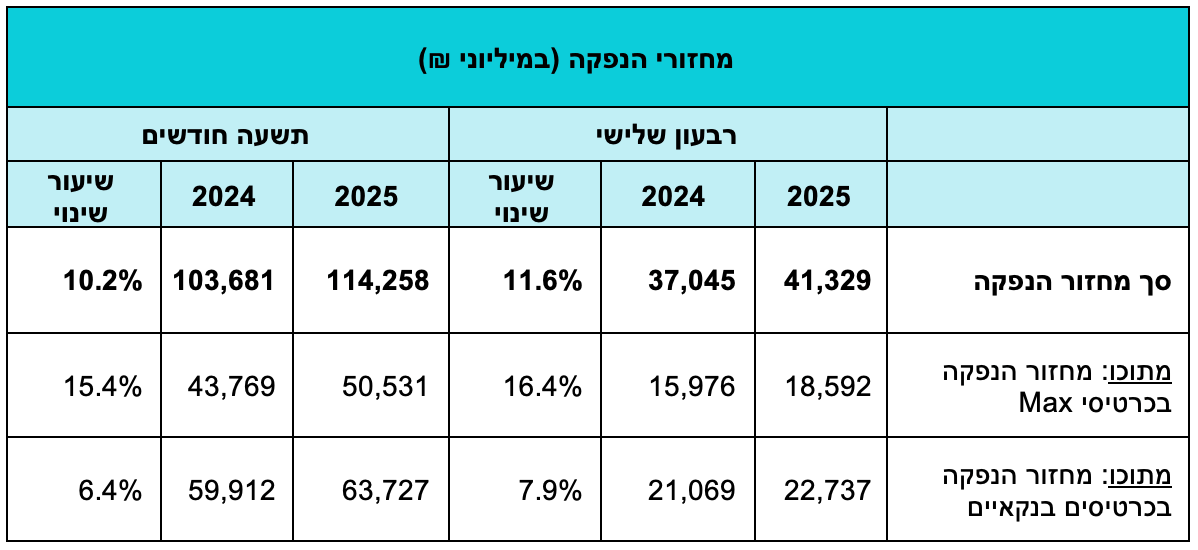

גידול של 15.4% במחזור העסקאות בכרטיסי Max.

גידול של 16.5% בתיק האשראי הצרכני.

גידול של כ-9% בתיק האשראי לעסקים קטנים.

* בהשוואה לתקופה המקבילה אשתקד.

Max פרסמה היום (א') את הדוחות הכספיים לרבעון השלישי ותשעת החודשים הראשונים לשנת 2025, אשר מצביעים על תוצאות עסקיות חזקות וצמיחה בכל הפרמטרים העסקיים.

הכנסות החברה, צמחו ברבעון השלישי של 2025 בכ-8.4% אל מול הרבעון המקביל אשתקד והסתכמו ב-645 מיליון ש״ח. הגידול נבע מעלייה במחזור העסקאות בכרטיסי אשראי, גידול בכמות הכרטיסים הפעילים ובתיק האשראי. הרווח הנקי ברבעון זה, בנטרול הוצאות חד פעמיות, הסתכם ב-86 מיליון ש״ח, גידול של כ-23% לעומת 70 מיליון ש״ח בתקופה המקבילה אשתקד.1

במהלך רבעון זה צמחו מחזורי הפעילות בכרטיסי האשראי. מחזור ההנפקה הכולל של החברה צמח ברבעון השלישי בכ-12% והסתכם בכ-41 מיליארד ₪, כאשר מחזור כרטיסי Max (החוץ בנקאיים) צמח ברבעון זה ב-16.4% והסתכם בכ-18.6 מיליארד ₪.

תיק האשראי הצרכני, צמח ב-16.5% אל מול היתרה ברבעון המקביל אשתקד ועמד על כ-11.7 מיליארד ש״ח. במקביל, צמח תיק האשראי לעסקים ב-9% ביחס לתקופה המקבילה אשתקד והסתכם בכ-1.2 מיליארד ש״ח. המשך השיפור באיכות תיק האשראי, בא לידי ביטוי בהמשך ירידה בשיעור המחיקות נטו ובשיעור ההפרשות להפסדי אשראי.

עיקרי התוצאות ברבעון השלישי ובתשעת החודשים הראשונים של שנת 2025:

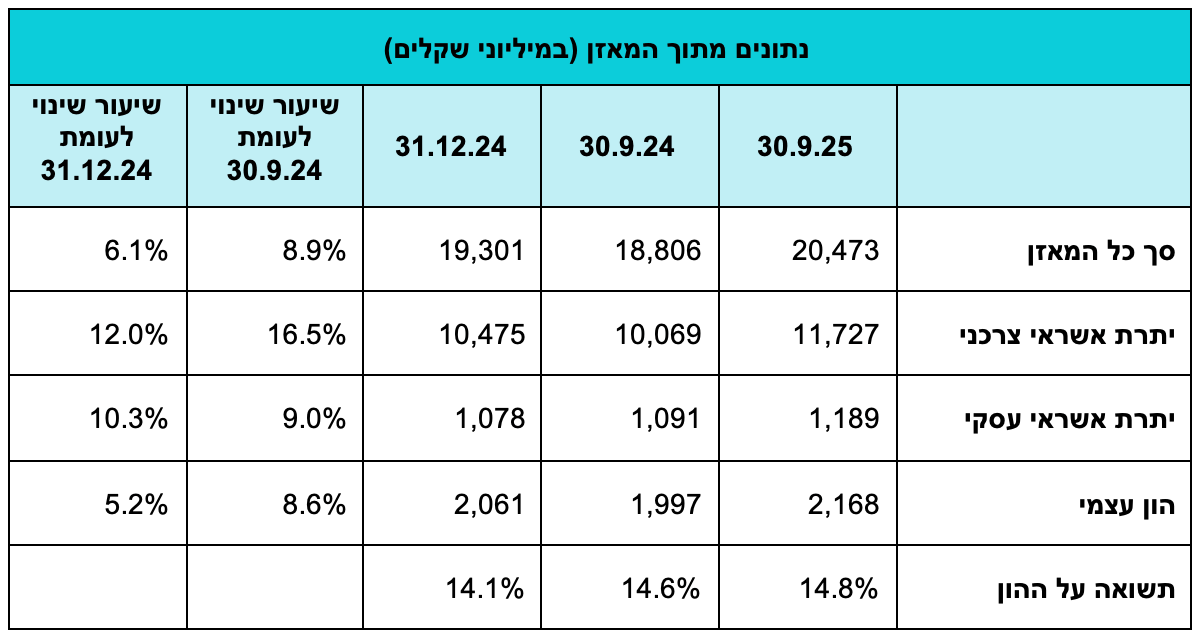

הרווח הנקי ברבעון השלישי צמח בכ-23% עמד על 86 מיליון ₪, בהשוואה ל-70 מיליון ₪ ברבעון המקביל אשתקד. הרווח הנקי בתשעת החודשים הראשונים (בנטרול הוצאות חד פעמיות)1, עמד על 236 מיליון ₪, בהשוואה ל-210 מיליון ₪ בתשעת החודשים הראשונים של 2024. הרווח משקף תשואה על ההון של 14.8%.

הכנסות החברה בתשעת החודשים הראשונים של שנת 2025 צמחו והסתכמו בסך של כ-1,836 מיליון ₪, לעומת 1,668 מיליון ₪ אשתקד וברבעון השלישי הסתכמו בכ-645 מיליון ₪, לעומת 595 מיליון ₪ אשתקד.

הוצאות - ללא הפסדי אשראי (בנטרול הוצאות חד פעמיות)1 בתשעת החודשים הראשונים של שנת 2025 גדלו בכ-14% לכ-1,381 מיליון ₪ כאשר ברבעון השלישי ההוצאות הסתכמו בכ-484 מיליון ₪. הגידול בהוצאות נובע בעיקרו מעלייה בפעילות העסקית, בפרט מהגידול במחזורים ובמספר כרטיסי האשראי של החברה.

הוצאות להפסדי אשראי קטנו בתשעת החודשים הראשונים של 2025 לכ-130 מיליון ₪ לעומת 159 מיליון ₪ בתקופה המקבילה אשתקד, מתוכן 41 מיליון ₪ ברבעון השלישי, לעומת 62 מיליון ₪ ברבעון השלישי אשתקד. הקיטון נובע הן מירידה בסכום המחיקות נטו בהשוואה לתקופה המקבילה אשתקד, והן מקיטון בהפרשות להפסדי אשראי. שניהם כתוצאה מהמשך שיפור באיכות תיק האשראי של החברה.

מחזור ההנפקה של החברה בתשעת החודשים הראשונים של 2025 הסתכם בכ-114 מיליארד ₪, צמיחה של כ-10% ביחס לתקופה המקבילה אשתקד, כאשר מתוכו המחזור בכרטיסיMax (חוץ בנקאיים) צמח בכ-15% לכ-50.5 מיליארד ₪. ברבעון השלישי לשנת 2025 עמד מחזור העסקאות על כ-41 מיליארד ₪ לעומת 37 מיליארד ₪ ברבעון המקביל אשתקד, צמיחה של כ-12%.

כמות כרטיסי האשראי התקפים עמדה על כ-4.1 מיליון, צמיחה של כ-8% לעומת סוף ספטמבר 2024, כאשר כמות כרטיסי Max גדלה בכ-12%, והגיעה לכ-2.1 מיליון כרטיסי Max תקפים.

אשראי צרכני – יתרת תיק האשראי הצרכני (לקוחות פרטיים) הסתכמה בתום תשעת החודשים הראשונים של 2025 בכ-11.7 מיליארד ₪, צמיחה של 16.5% בהשוואה ליתרה בתום התקופה המקבילה אשתקד.

אשראי לעסקים – יתרת תיק האשראי לעסקים הסתכמה בכ-1.2 מיליארד ₪, צמיחה של 9% בהשוואה ליתרה בסוף התקופה המקבילה אשתקד.

ההון העצמי של החברה הסתכם בכ-2.2 מיליארד ₪, בהשוואה לכ-2.1 מיליארד ₪ בסוף שנת 2024 וכ-2 מיליארד ₪ בסוף התקופה המקבילה אשתקד.

הלימות ההון – יחס ההון הכולל לרכיבי סיכון הסתכם ביום 30 בספטמבר 2025 בשיעור של 12.9%, בהשוואה ל- 12.3% בסוף שנת 2024 וביום 30 בספטמבר 2024. יחס הון עצמי רובד 1 הסתכם ביום 30 בספטמבר 2025 בשיעור של 10%, בדומה ליחס בסוף שנת 2024 וליחס ביום 30 בספטמבר 2024.

מנכ"לית Max, שגית דותן: "התוצאות העסקיות מצביעות על המשך הצמיחה העסקית החזקה והיציבה של Max, כפי שבאה לידי ביטוי בכל הפרמטרים, גידול עקבי במספר כרטיסי Max ובמחזורי העסקאות לצד חיזוק תיק האשראי האיכותי שלנו.

ברבעון זה ביססנו את האסטרטגיה להרחבת הצעת הערך הפיננסית המבדלת של Max. הכרזנו על "צובר ושב", חשבון חוץ-בנקאי שנותן ריבית של 3% על כל היתרה הנזילה בחשבון, ללא תנאים. זהו צעד נוסף ביישום האסטרטגיה שלנו לספק שירותים פיננסים נרחבים, הרבה מעבר לכרטיס אשראי, ולבסס את Max כגוף מוביל, גם בניהול היתרות של לקוחותינו."

נתונים עיקריים מתוך הדוחות הכספיים

|

עיקרי דוח רווח והפסד ורווחיות מגזרית (במיליוני שקלים) |

||||||

|

|

לתקופה של שלושה חודשים שהסתיימה ביום |

לתקופה של תשעה חודשים שהסתיימה ביום |

||||

|

30.9.25 בנטרול השפעות חד פעמיות |

30.9.24 |

שיעור שינוי |

30.9.25 בנטרול השפעות חד פעמיות |

30.9.24 |

שיעור שינוי |

|

|

סך כל ההכנסות |

645 |

595 |

8.4% |

1,836 |

1,668 |

10.1% |

|

הוצאות להפסדי אשראי |

41 |

62 |

(33.9%) |

130 |

159 |

(18.2%) |

|

הוצאות ללא הוצאות להפסדי אשראי |

484 |

436 |

11.0% |

1,381 |

1,216 |

13.6% |

|

סך כל ההוצאות |

525 |

498 |

5.4% |

1,511 |

1,375 |

9.9% |

|

רווח נקי¹ |

86 |

70 |

22.9% |

236 |

210 |

12.4% |

|

רווח נקי מגזר הנפקה |

35 |

24 |

45.8% |

98 |

79 |

24.1% |

|

רווח נקי מגזר סליקה |

51 |

46 |

10.9% |

138 |

131 |

5.3% |

¹ בנטרול הפרשה חד פעמית בעקבות גידול בהפרשות לשומות מע"מ לשנים 2012 -מרץ 2024 בהתאם לפסק דין בעניין מע"מ פעילות חו"ל מיום 6 באוגוסט 2025.