לירן לובלין, מנהל מחלקת מחקר IBI בית השקעות

24/11/2025

הבנקים בשיא חדש / תמונה: Dreamstime

הבנקים בשיא חדש / תמונה: Dreamstimeברבעון השלישי של 2025 הציגו הבנקים דוחות כספיים טובים, על רקע השפעה גבוהה של מדד המחירים לצרכן כשמנגד נרשמה התכווצות של המרווח הפיננסי ועלייה בשיעור המס בהשוואה לרבעון הקודם – עלייה שנבעה מ"מס מלחמה" בשיעור של 6%. בנוסף חלק מהבנקים במערכת העלו את היקף ההחזר לבעלי המניות (דיב' + בייבק) ל -75% וחלקן נקטו בגישה זהירה יותר.

בהתאם לצפי המוקדם המערכת הציגה צמיחה בהיקפי האשראי, לצד הוצאות להפסדי אשראי שנותרו ברמה נמוכה מאוד ונבעו בעיקרן מהפרשות קבוצתיות. במקביל, המרווח הפיננסי בנטרול המדד ירד ברבעון מגמה המעידה על התחרות בצד האשראי והתכווצות מרווח הפיקדונות מנגד. מקור הכנסה משמעותי נוסף לבנקים היה העמלות ובעיקר עמלות מט"ח ומסחר בשוק ההון שהמשיכו להיות גבוהות ברבעון על רקע השינויים החדים במט"ח והגאות בשוק ההון במהלך הרבעון.

התשואה להון במערכת הבנקאית עמדה על 16.5%, לעומת 15.3% ברבעון הקודם ו-15.6% ברבעון המקביל אשתקד התשואה הושפעה לחיוב מרווח חד פעמי של בנק הפועלים בהיקף של 380 מ' ₪ שבנטרולו היא היתה עומדת על 15.7% - נתון מרשים על רקע ההתכווצות של המרווח הפיננסי.

חלק מהבנקים קיבלו את אישור בנק ישראל ובחרו להגדיל את היקף החלוקה ל 75% וחלקם בחרו במדיניות זהירה יותר והעדיפו להחזיק בעודפי הון לצרכי צמיחה עתידית - סך הדיבידנדים, בשילוב עם רכישות עצמיות של מניות, הסתכמו לכ-5.1 מיליארד ש"ח. במקביל כלל הבנקים במערכת הגדילו את יעד הלימות ההון הפנימית כשבנק הפועלים הגדיל את היעד בשיעור הגבוה ביותר.

כאשר לוקחים בחשבון גם את שיעור המס הגבוה את היקפי ההטבות ואת עודפי ההון הגבוהים שנצברו ברבעונים האחרונים (פירוט בהמשך המסמך) – גורמים אשר פוגעים במדד התשואה להון– מתקבלת תמונה חיובית אף יותר.

כמובן שכלל הבנקים במערכת הציגו תשואה דו-ספרתית על ההון, כאשר בנק הפועלים ובנק מזרחי הציגו את התשואה הגבוהה ביותר – 17.6%. בנק לאומי המשיך גם הוא להציג תשואה גבוהה של 16.3%, והבנק הבינלאומי עם 16.2%, ואילו בנק דיסקונט רשם את התשואה הנמוכה ביותר בסקטור – 13.7%.

המדד ברבעון, שעמד על 1.4%, השפיע באופן מהותי על תוצאות הבנקים ותרם כ-1.83 מיליארד ₪ להכנסות הריבית במערכת, כאשר במונחי תשואה להון מדובר על תרומה של 0.61%. ההשפעה הגדולה ביותר נרשמה במזרחי והבינלאומי להם המדד הוסיף כ-0.66% ו-0.6% בהתאמה לתשואה להון.

אנו מעריכים כי ברבעון הרביעי של השנה ההשפעה של המדד על המערכת הבנקאית תהיה שלילית עם צפי לירידה במדד בשיעור של -0.4%.

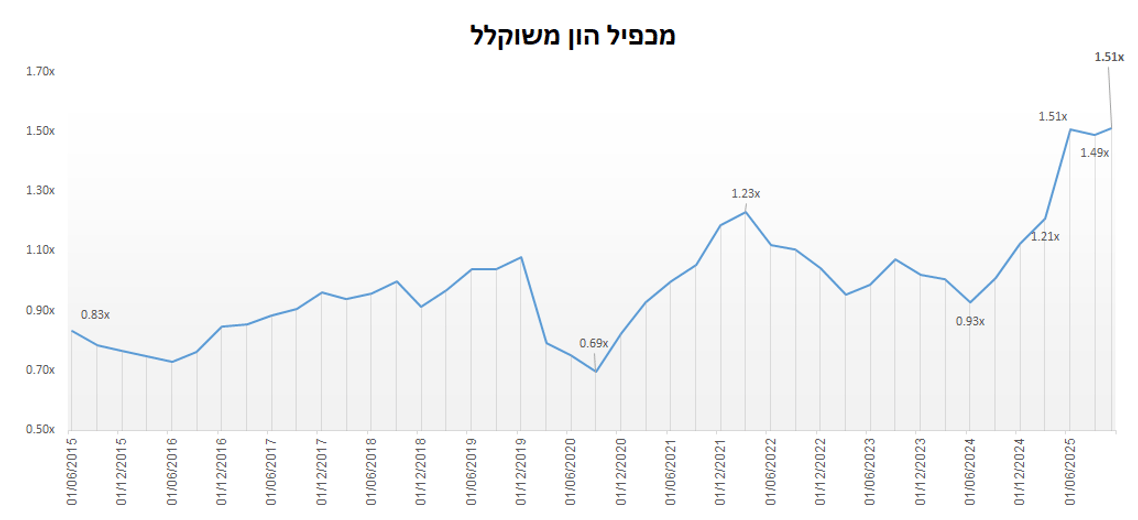

נכון למועד כתיבת שורות אלו, מכפיל ההון של הבנקים נסחר סביב רמה של X1.51, על רקע עלייה של כ-56% במדד הבנקים מתחילת 2025. אנו סבורים כי התקבעה התפיסה בשוק שהבנקים צפויים להמשיך להציג תשואה דו ספרתית על ההון גם בסביבת ריבית נמוכה יותר וכי פוטנציאל חלוקת הרווחים העתידי צפוי להמשיך ולתמוך במניות הבנקים.

להערכתנו, התמחור הנוכחי משקף בצורה מדויקת יותר מאשר בעבר את הערך הגלום במניות הבנקים – ולאור התוצאות והשינוי המבני העמוק שעברו הבנקים בישראל אנו סבורים כי יש בהחלט מקום להמשך עליות ועל כך כתבנו בהרחבה בסקירה שיצאה בחודש יולי האחרון.

אנו סבורים כי ברבעון הרביעי של השנה צפויים הבנקים להציג תשואה נמוכה מזו שנרשמה ברבעון השלישי, וזאת לאור מדדי ספטמבר ואוקטובר ושהתבססו על שיעור מצטבר של 0.1%-, וההערכות למדד נובמבר שיהיה גם כן שלילי בשיעור של -0.3%.

ההנחות שלנו לרבעון הרביעי נשענות על המשך צמיחה גבוהה בתיקי האשראי, לצד התכווצות קלה במרווח הפיננסי. בצד ההוצאות להפסדי אשראי, אנו מעריכים כי הרמה תיוותר דומה לזו שנרשמה ברבעון השלישי. בנוסף אנו מניחים כי הבנקים ירשמו הוצאות מס נמוכות יותר ברבעון הרביעי עקב הגעה לתקרת מס המלחמה.

בתרחיש זה, הבנקים צפויים להציג תשואה דו-ספרתית ממוצעת של כ-14.8% ברבעון הרביעי כשלירידת הריבית צפויה להיות השפעה שולית על תוצאות הרבעון הרביעי.

הנקודות העיקריות מהדוחות:

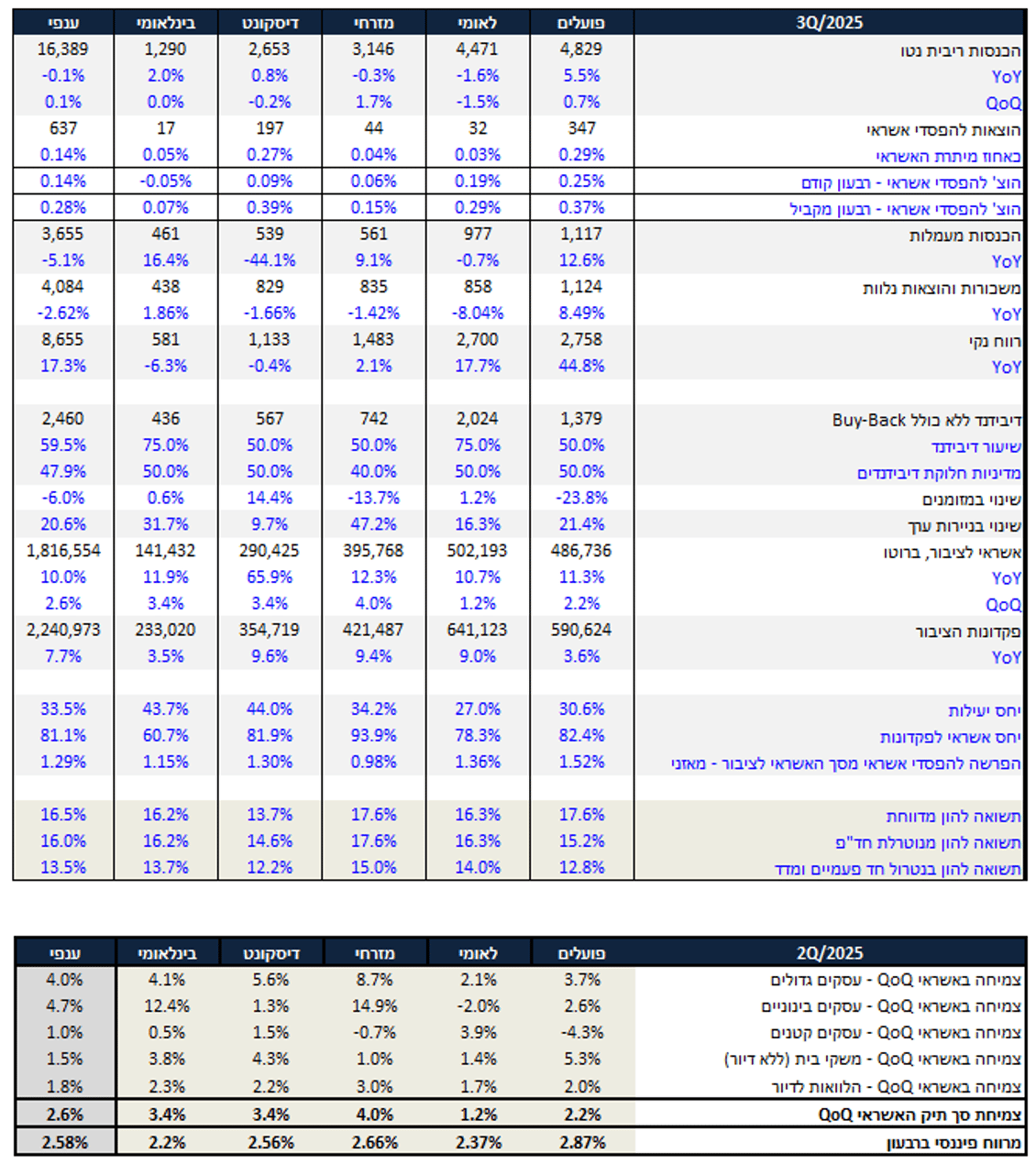

תיק האשראי של הבנקים צמח ברבעון השלישי של השנה בשיעור גבוה מאוד של 2.6% לעומת הרבעון הקודם. בסה"כ, המערכת מתחילת השנה מציגה צמיחה של 7.2% כאשר חלק מהבנקים צומחים בקצב דו ספרתי לשנה כולה. עיקר הצמיחה נרשמה במגזר העסקי בעולמות הנדל"ן ובמשכנתאות שצמחו ב-2.3% ברבעון וב-8.5% מתחילת השנה – ההסבר לכך לדברי הבנקים הוא הבשלה של עסקאות 20/80 שמביאות לביקוש גבוה למשכנתאות. בנק מזרחי רשם את הצמיחה הגבוהה ביותר מבין הבנקים ברבעון, עם עלייה של 4% בתיק האשראי לעומת הרבעון השני של 2025, כשהצמיחה התמקדה בעיקר באשראי למגזר העסקי ומשכנתאות. שאר הבנקים הציגו צמיחה דומה של כ-3.5%-2.5%. לאומי הציג את קצב הצמיחה הנמוך ביותר בתיק האשראי – 1.2% אך מתחילת השנה הבנק צומח בקצב גבוה ומעל ליעד השנתי.

הכנסות הריבית נטו ירדו ב-0.1% ביחס לרבעון המקביל, ואל מול הרבעון הקודם נרשמה עליה קלה של כ-0.1% וזאת כתוצאה מהעלייה בהיקפי האשראי במקביל להשפעה הגבוהה של המדד ברבעון.

המרווח הפיננסי ברבעון השלישי נשחק ביחס לרבעון השני של השנה ועמד על ל-2.59%. בנטרול השפעת המדד ברבעון נרשמה גם כן ירידה חדה ברמה הענפית והמרווח עמד על 2.29%. ברמה הפרטנית– בנק מזרחי היה הבנק שרשם את ההתכווצות הנמוכה ביותר במרווח הפיננסי המנוטרל, של כ-7 נ"ב בעוד לאומי ודיסקונט הציגו ירידה משמעותית מאוד של ירידה של 15 נ"ב. נציין כי השפעות השליליות על המרווח כללו בין היתר את התחרות בצד האשראי, ריבוי פיקדונות למוסדיים שתורמים לשורת הרווח אך מקטינים את המרווח ומתווה ההקלות שאימצו הבנקים. אנו סבורים כי מגמת המעבר מעו"ש לפיקדונות נושאי ריבית שנבלמה מעט ברבעון הראשון מתחילה לתפוס תאוצה מחדש ותשפיע על המרווח גם בהמשך כמו גם התחרות על האשראי במגזרי המשכנתאות והעסקים הגדולים.

ההוצאות להפסדי אשראי נותרו על רמה דומה לזו של הרבעון השני והסתכמו בשיעור של 0.14% מתיק האשראי לציבור. גם ברבעון השלישי ניתן לציין את השמרנות שנוקט בנק הפועלים בהיקף ההפרשה וזאת בניגוד למגמה בשאר הבנקים. נציין כי כל ההוצאה נטו ברבעון היתה קולקטיבית.

כאמור, את שיעור ההוצאה הגבוה ביותר מבין הבנקים רשם בנק הפועלים, עם הוצאה בשיעור של 0.29% מסך האשראי – כולה בגין הפרשה קבוצתית, אשר מתיישבת עם המדיניות הזהירה שראינו ברבעונים האחרונים.

סך ההפרשה המאזנית בכלל המערכת עומד כיום על כ-1.29% מתיק האשראי – רמה גבוהה בהשוואה היסטורית, המספקת שולי ביטחון משמעותיים.

להערכתנו, רמת הוצאה של 0.2%–0.3% מתיק האשראי מייצגת את הרמה הצפויה לשנה הקרובה, ומשכך אנו צופים עלייה הדרגתית בהוצאות להפסדי אשראי ברבעונים הבאים.

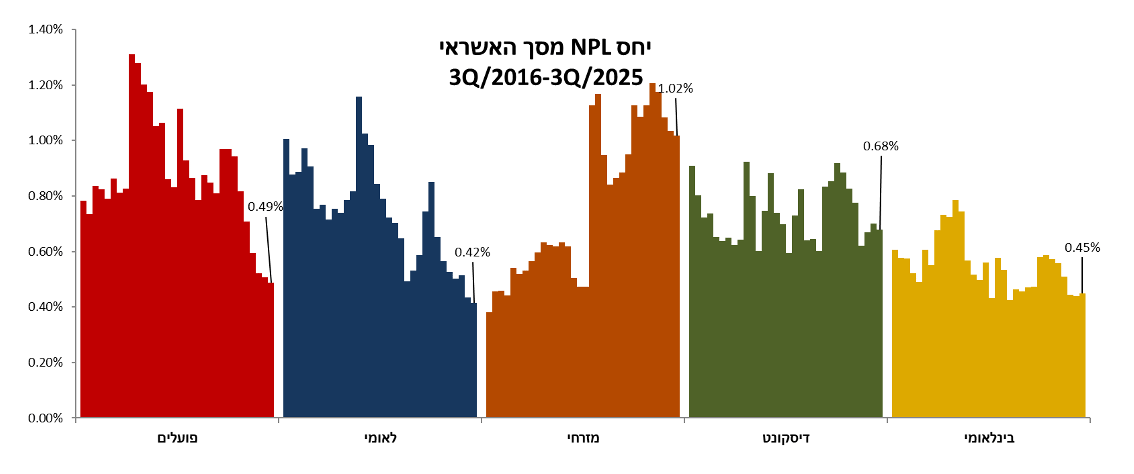

ברבעון השלישי של השנה נרשמה ירידה נוספת ביחס ה-NPL (חובות בפיגור) מתוך סך האשראי – נתון המעיד על חוסן תיק האשראי, גם בתקופה מאתגרת. כל הבנקים ללא יוצא מן הכלל רשמו ירידה ב-NPL נתון מרשים נוכח סביבת הריבית הגבוהה וקצבי צמיחת האשראי בשוק.

הכנסות המימון שאינן מריבית ירדו בכ-5.8% ביחס לרבעון הקודם. מרבית הבנקים רשמו עליה בעיקר מפעילות מט"ח ונגזרים, הפער מול הרבעון הקודם מיוחס לבנק הפועלים שרשם ברבעון השני הכנסה גבוהה של כ-497 מ' ₪ אל מול 311 מ' ₪ ברבעון השלישי.

ההכנסות מעמלות ירדו ב-5% ביחס לרבעון המקביל וב-1.5% ביחס לרבעון הקודם. הירידה נבעה בעיקר ממתווה ההקלות של בנק ישראל אותו אימצו הבנקים מתחילת 2025.

ההוצאות התפעוליות ירדו ב-1.8% ביחס לרבעון הקודם בעיקר בסעיפי הוצאות השכר ובעיקר בבנק מזרחי שיחד עם בנק לאומי ממשיך להראות יעילות תפעולית יוצאת דופן.

ההכנסות ללא חומ"ס עלו ב-4.1% בהשוואה לרבעון המקביל, וב-1.3% לעומת הרבעון הקודם. העליה בהשוואה לרבעון המקביל נובעת מהגידול בתיקי האשראי ומירידה בהוצאות להפסדי אשראי.

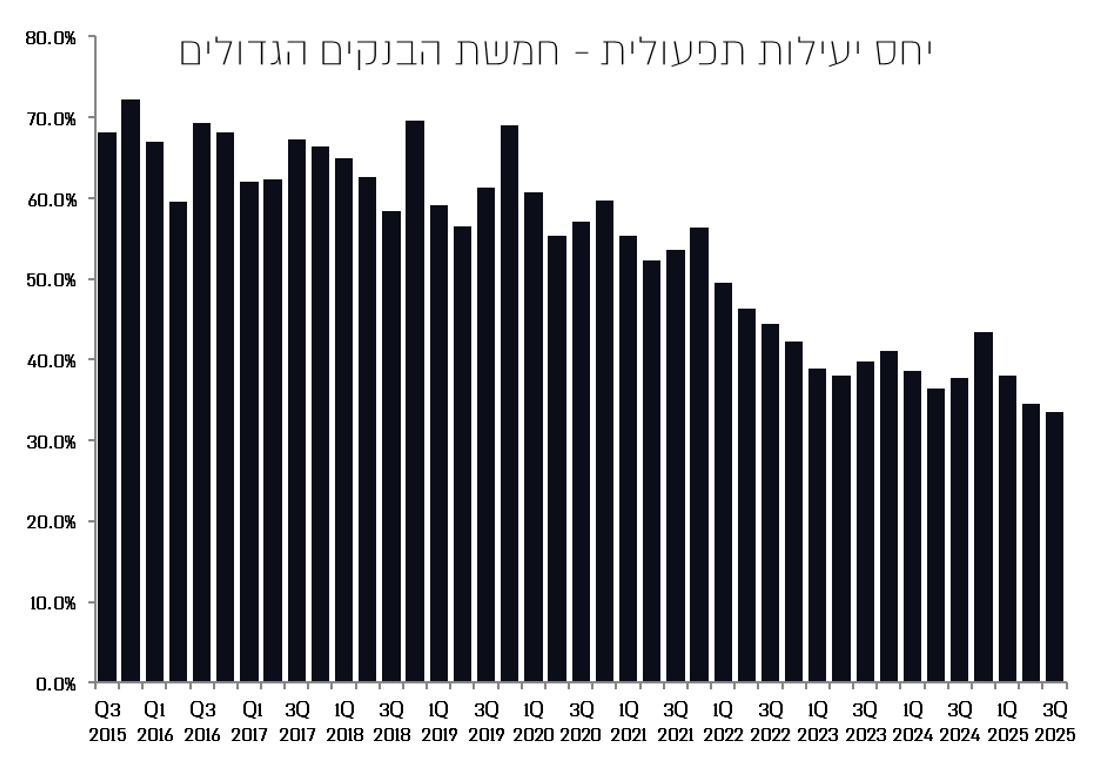

בהתאם לכך, יחס היעילות התפעולית המשיך לרדת לרמות נמוכות היסטורית, והסתכם ב-33.5%, לעומת 34.6% ברבעון הקודם – כאשר עיקר הפער מוסבר בירידה משמעותית ביחס בבנק הפועלים.

להערכתנו, יחס היעילות הנוכחי עדיין נמוך ביחס לצפי קדימה, והוא מושפע כלפי מטה מהכנסות מימון חריגות בגובהן, הנשענות על סביבת ריבית גבוהה שאינה צפויה להישמר בטווח הארוך. עם זאת, יש לציין כי חלק לא מבוטל מהשיפור ביחס היעילות נובע ממהלכי התייעלות שכבר יושמו – ומהלכים נוספים שצפויים להתבצע – ואלו צפויים להמשיך לתמוך ברמות נמוכות של היחס גם בעתיד.

הרווח הנקי של הבנקים עלה בכ-17% בהשוואה לרבעון המקביל, ובכ-3.5% לעומת הרבעון הקודם. שיעור המס השפיע לרעה על שורת הרווח של הבנקים, בעקבות יישום מס המלחמה, המס המשוקלל עמד 38.4% ברבעון אל מול 37.7% ברבעון המקביל.

היקף הדיבידנדים בתוספת רכישה חוזרת של מניות ברבעון השלישי עמד ברמת המערכת על כ-59.5%. לאומי והבינלאומי העלו את שיעור ה- Pay Out ל 75% בעוד שאר הבנקים שמרו על שיעור של 50% והותירו מקום לצמיחה עתידית. אנו סבורים כי לפחות בכל הקשור לבנק פועלים שיעור החלוקה יעלה כבר ברבעון הרביעי של השנה.

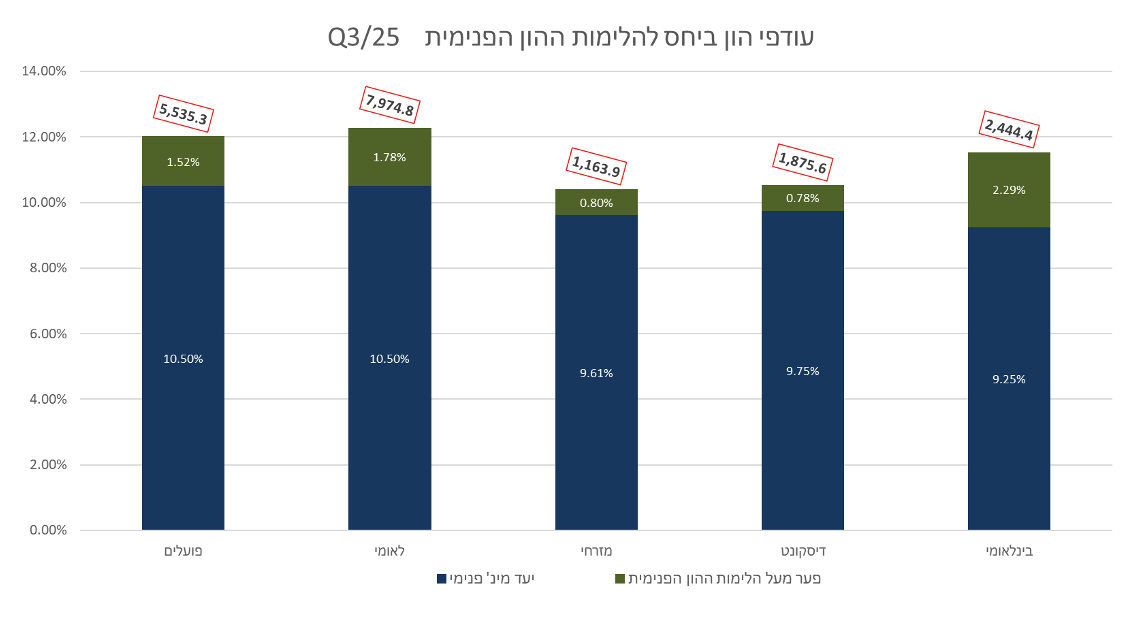

חלוקת הרווחים לצד צמיחה גבוהה באשראי הביאו לירידה קלה ביחס הלימות ההון של הבנקים, שעמד ברבעון השני על 11.46%. עדיין מדובר ברמה גבוהה, המשקפת את איכות התוצאות של המערכת הבנקאית גם בסביבה המאתגרת הנוכחית.

למעשה, אלמלא עודפי ההון המשמעותיים ושיעור המס הגבוה, התוצאות היו אף טובות יותר. סך עודפי ההון של המערכת הבנקאית מעל היעדים הפנימיים שהועלו ברבעון הנוכחי מסתכם בכ-18.9 מיליארד ש"ח – זאת, עוד לפני חלוקת הדיבידנד בגין הרבעון.

בשורה התחתונה

ברמת המערכת, הבנקים מציגים עוד רבעון חזק, אשר למרות סביבת מס גבוהה, עודפי הון משמעותיים ומתווה ההקלות – מצליחים להציג תשואות להון פנומנליות ותוצאות פיננסיות חזקות במיוחד.

להערכתנו, ברבעון הרביעי צפויה המערכת להציג תשואות להון נמוכות יותר ברקע למדד שלילי כשמנגד שיעור המס צפוי לרדת.

צמיחת האשראי הגבוהה מתחילת השנה צפויה להמשך גם ברבעון הרביעי וניתן בהחלט להניח שמרבית הבנקים יעברו את יעד הצמיחה השנתי שהם הציבו זה מכבר. אנו מעריכים צמיחה של של כ-2.5% בהיקף האשראי ברבעון הרביעי.

בנוסף ירידת הריבית הצפויה תפגע מעט במרווח של המערכת אך ההשפעה על תוצאות הרבעון הרביעי צפויה להיות זניחה.

לסיכום, אנו מעריכים כי התשואה להון הממוצעת של המערכת הבנקאית ברבעון השני תסתכם בכ-14.8%.

במבט קדימה לעבר 2026, אנו מעריכים כי התשואה להון הממוצעת של המערכת הבנקאית תעמוד על כ-15%. וחלוקת הרווחים הנדיבה תמשיך לתמוך במניות לתוך השנה הבאה.

אנו סבורים כי על אף מכפילי ההון הגבוהים, מרבית הבנקים במערכת מתומחרים כיום במחירים נוחים, אל מול הסיכון הנמוך הגלום בפעילות.

נזכיר כי מעבר לתשואה השוטפת הגבוהה, הבנקים צברו עודפי הון משמעותיים, אשר צפויים להיות מחולקים באופן שוטף.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.