דוד בכר, CFV מעריך שווי, CFP מתכנן פיננסי, CLU יועץ פנסיוני

02/12/2025

דוד בכר, תמונה אישית

דוד בכר, תמונה אישיתבכתבה זו אציג דוגמא לאיזון זכויות פנסיוניות מקופות תגמולים (קופות גמל לקצבה וקופות גמל הוניות אך לא קופות גמל להשקעה) במסגרת חוות דעת אקטוארית בעניין איזון משאבים בין בני זוג שייעצתי לאחרונה.

חישובי זכויות

בשלב ההערות שאלה אותי האישה מדוע חלק האישה בזכויות הבעל מתחת ל- 50%. תשובתי היא שבדקתי ואין טעות בחישוביי. תמיד חלק כל צד בשווי האמיתי של קופות הגמל הצד האחר הינו 50%. השווי האמיתי מחושב לפי יחס השיתוף שהוא הנמוך מבין 100% והיחס שבין תקופת השיתוף לבין תקופת הוותק בקופה. ב- 2 מתוך 4 קופות הגמל של הבעל תקופת הוותק בקופה עולה על תקופת השיתוף ולכן חלק האישה נמוך מ- 50% מהיתרה, אך שוב, הוא 50% מהשווי האמיתי.

נוסחה לחלוקה של קופות תגמולים לא בדרך של היוון

בשלב ההערות שאל הבעל מדוע לא צוינו בחוות הדעת נוסחאות לחלוקה בפועל של קופות התגמולים אם יחליט מי מהצדדים שלא לבחור בדרך היוון של הזכות.

הבהרה: חישבתי את סכומי הקצבאות החודשיות שכל צד צריך לשלם לצד השני (כולל פירוט של אופן ההצמדה העתידית), למקרה שיבחרו הצדדים לא להוון זכויות.

בשלב ההערות הבעל ביקש שאציין נוסחה כללית נוספת לאיזון.

להלן הנוסחה.

להלן נוסחה לחישוב הקצבה החודשית שתגיע לבעל/ לאישה מקופת גמל לקצבה של בן/בת הזוג, החל מתחילת תשלומי הקצבה:

A – ערך הפדיון שנצבר בקופה בתקופת השיתוף בתוספת תשואה עליו ממועד החישוב עד מועד תחילת קבלת הקצבה.

B – סך כל ערך הפדיון שנצבר בקופה עד מועד קבלת הקצבה.

D – סך הקצבה החודשית שתנבע מהקופה לאחר ניכוי מס.

בקופות הוניות:

חלק בן הזוג הינו A לאחר מס באותו שיעור שיחול על B.

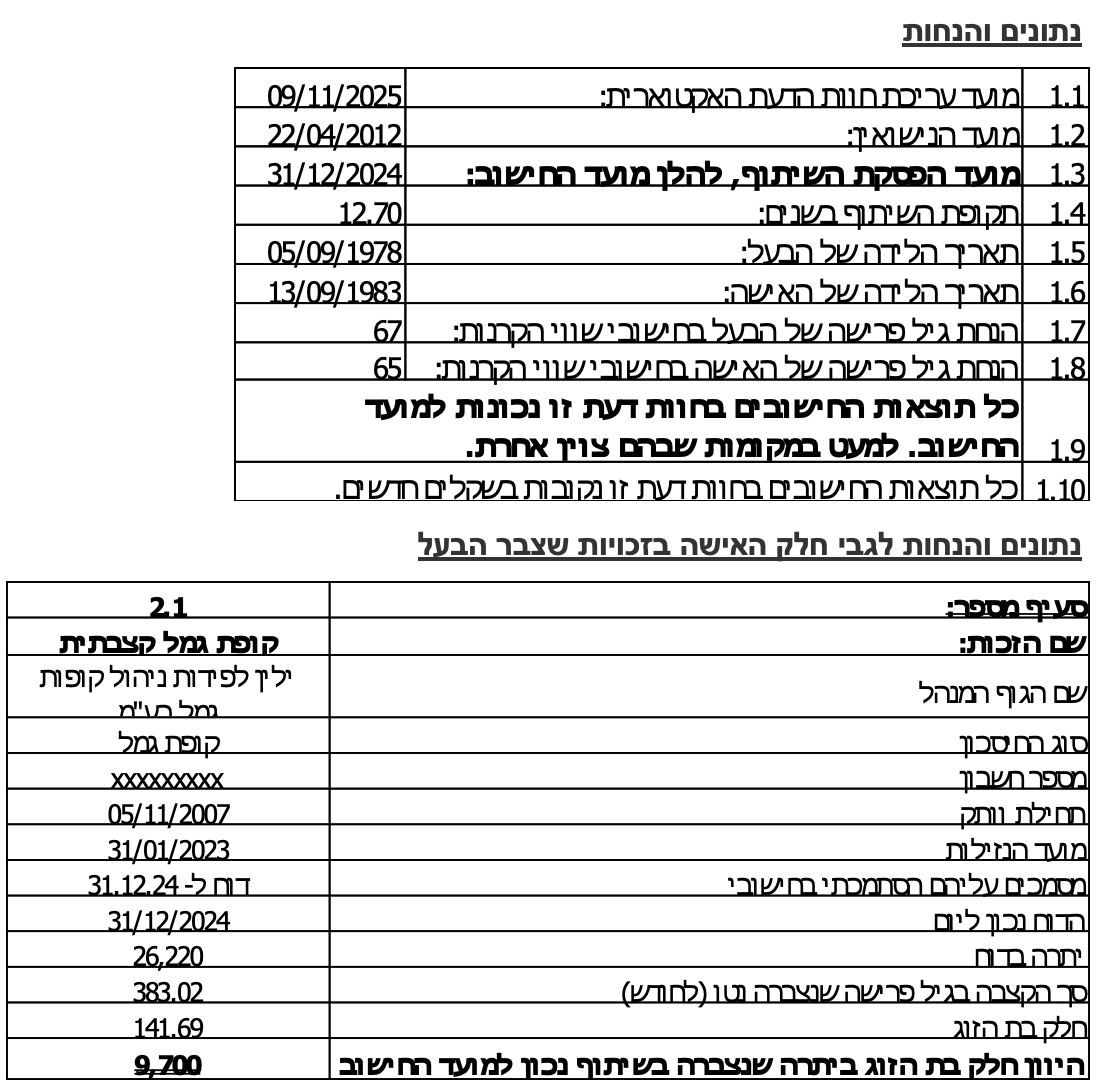

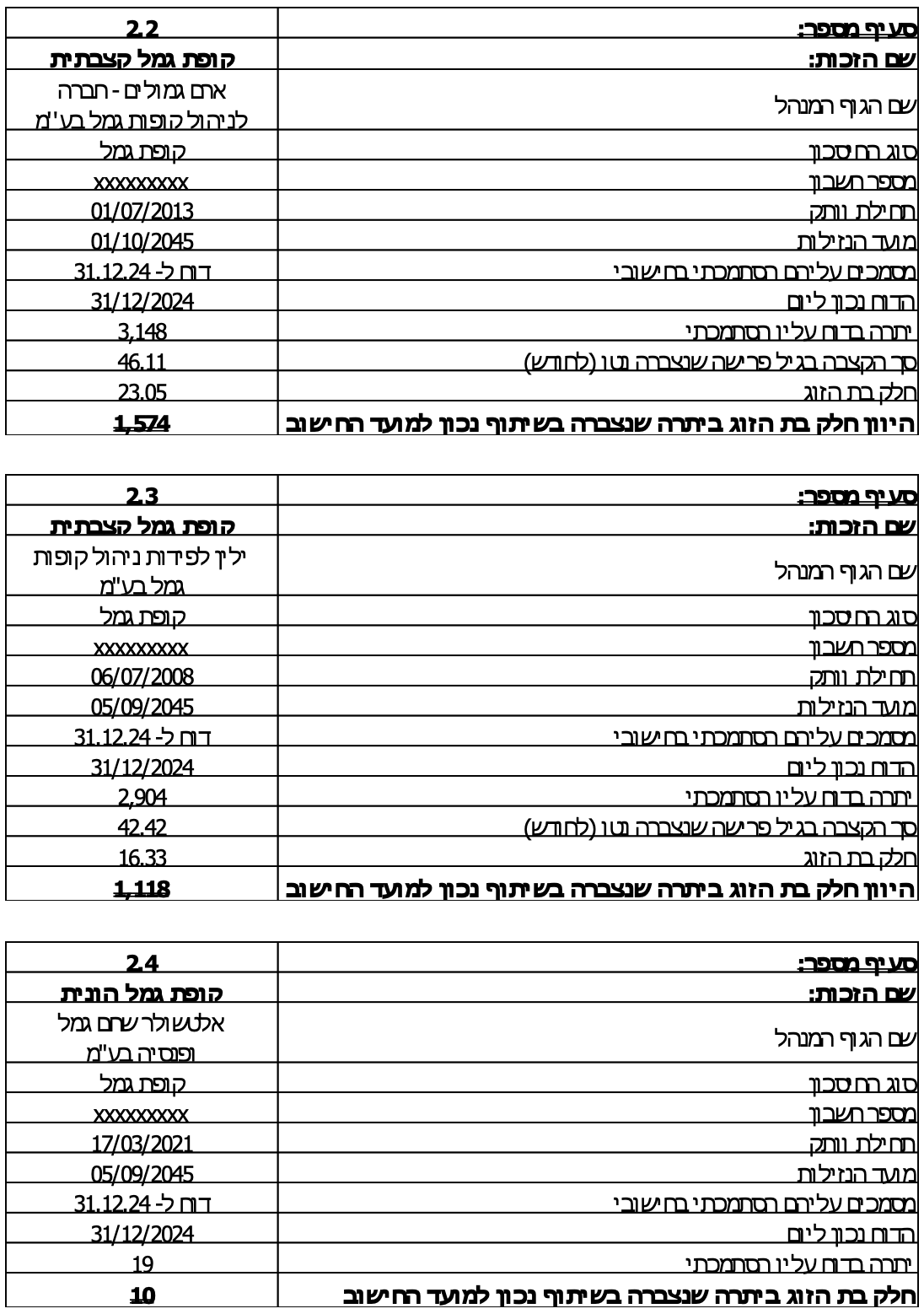

נתונים והנחות לגבי חלק הבעל בזכויות שצברה האישה

לאישה אין קופות תגמולים.

כללי

1. על פי חישוביי לא יחול מס על פנסיות של הבעל בגיל פרישה. וכן לא יחול מס על פנסיות של האישה בגיל פרישה.

2. הנחתי גיל פרישה 67 לגבר ו- 65 לאישה.

3. אציין כי לגבי צבירות תגמולים ופיצויים של הבעל והאישה בקופות גמל הנחנו כי המימוש יערך רק בגיל הפרישה. להלן תמצית האפשרויות הנוספות: תגמולים של שכיר מכל סוג ניתנים למשיכה רק בעת עזיבת העבודה ולפחות מחצית שנה מיום העזיבה, או התחלת עבודה אצל מעסיק חדש שאינו מפריש לתגמולים, או אם יהפוך לעצמאי, או בפרישה. אזי: אם נצברו עד 31/12/1999 לא יחויבו במס. אך תגמולים המיועדים לקצבה שנצברו לאחר 31/12/1999 ולפני 31/12/2004, אשר ימשכו לפני גיל פרישה יחויבו במס הכנסה בשיעור 35% או המס השולי, הגבוה מבניהם. תגמולים שנצברו לאחר 31/12/2004, מכל סוג אשר ימשכו לפני גיל 60 יחויבו במס הכנסה בשיעור 35% או המס השולי, הגבוה מבניהם. תגמולים שנצברו החל מ- 1/01/2008 ואילך הונח שהם מיועדים לפנסיה מגיל פרישה ואם ימשכו לפני כן יחויבו במס הכנסה בשיעור 35% או המס השולי, הגבוה מבניהם.

4. כללי לגבי פיצויים: פיצויים המושקעים בפוליסה לקצבה ישולמו כפנסיה. פיצויים הופכים לנזילים בעת תשלומם בנסיבות מזכות בפיצויים. על הפיצויים עשוי לחול מס שונה ממה שהונח אם בעת התשלום יעלה הסכום על תקרת הפטור (משכורת בשנה ולא יותר מהתקרה הפטורה כפול מספר שנות עבודה).

5. אציין כי החישובים דלעיל מבוססים על הנחות מסוימות, לרבות תשואות הפוליסות והפרשות לפוליסות עד גיל פרישה. בין השאר הונחה הנחת יסוד שסכומים המיועדים לקצבה, אכן ינוצלו לקצבה מגיל פרישה ואילך. הנחות אלה הן חזקות מאוד ואם הן לא תתקיימנה יחולו שינויים בחישוביי.

6. אם יבחרו הצדדים לשלם קצבה חודשית במקום לשלם סכום חד פעמי נכון למועד החישוב, יש להוסיף לסכומים המפורטים בעמודה "קצבה חודשית" בטבלאות שלהלן הצמדה למדד, בהתאם ליחס בין המדד האחרון שיהיה ידוע בטרם הפרישה, לבין המדד האחרון הידוע ביום החישוב.

7. שערוכים בחוות דעת זו חושבו לפי ריבית צמודה 1.02% לשנה, בתוספת הצמדה למדד. לפיכך, על מנת לשערך את הסכומים המפורטים בעמודה "סכום חד פעמי במועד החישוב" בטבלאות להלן, ממועד החישוב עד מועד עריכת חוות הדעת, יש להוסיף עליהם 3.26%, לפי הצמדה למדד, בהתאם ליחס בין המדד האחרון הידוע במועד עריכת חוות הדעת, לבין המדד האחרון הידוע במועד החישוב, ו- 1.02% ריבית צמודה לשנה.

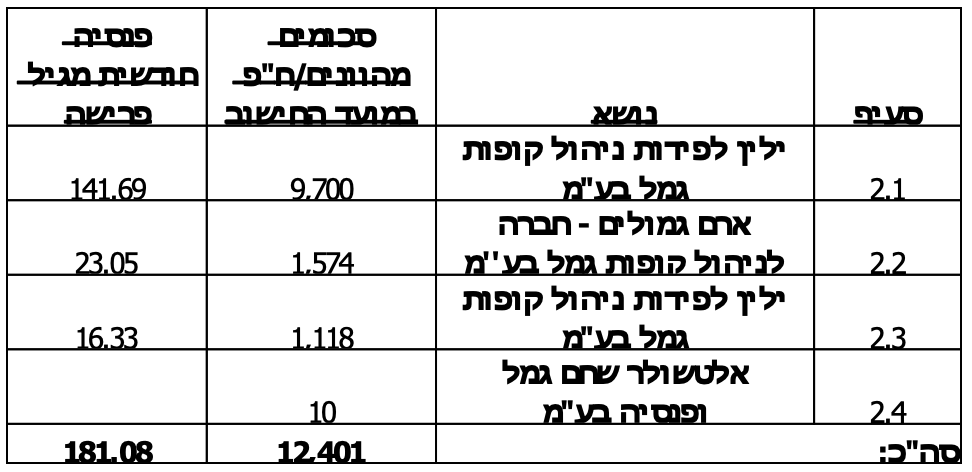

תוצאות החישוב האקטוארי נכון למועד החישוב (בש"ח)

חלק האישה בזכויות הפנסיוניות שצבר הבעל

חלק הבעל בזכויות הפנסיוניות שצברה האישה

הפרש לזכות האישה נכון למועד החישוב: 12,401 ₪

הפרש לזכות האישה משוערך נכון למועד עריכת חוות דעת: 12,805 ₪

הערות הסבר:

בחוות דעת זו שלוש אפשרויות לאיזון המשאבים:

האפשרות הראשונה: איזון כל הזכויות הפנסיוניות יערך בסכום חד פעמי (ראו הטור השני משמאל בטבלה).

לחילופין, האפשרות השנייה: בזכויות שהן קופות תגמולים לקצבה, האיזון יהיה החלק החודשי בקצבאות החודשיות מגיל פרישה (ראו טור מצד שמאל בטבלה).

לחילופין ראו את נוסחת האקטואר שבניתי.

מובן שקיימות אפשרויות רבות של שילובים בין החלופות.

פרטי האקטואר

פרטים על השכלתי

בוגר לימודי חתם ביטוח חיים במכללה לביטוח ע"ש יעקב שריר ליד איגוד חברות הביטוח.

בעל תואר (CLU) Chartered Life Underwriter מה- American College.

בוגר לימודי תכנון פיננסי במתכונת ®CFP חבר באיגוד המתכננים הפיננסיים בישראל

בוגר השתלמות מקצועית בנושא תחשיבים אקטואריים בסיסיים של לשכת מעריכי השווי והאקטוארים הפיננסיים בישראל

בעל תואר (CFV) Corporate Finance Valuator מארגון ישראלי IAVFA.

מחזיק ברישיון יועץ פנסיוני מטעם משרד האוצר.

פרטים על ניסיוני

מנכ"ל ובעלים אומדנות חשבונאים ויועצים בע"מ משנת 1969 בע"מ. משנת 1980 עורך חוות דעת חשבונאיות וכלכליות, יועץ לחברות ביטוח, עורכי דין, רואי חשבון ושמאים ונשכר מעת לעת כשמאי מוסמך ע"י חברת חשמל, פרקליטות המדינה, צה"ל, מס רכוש וקרן הפיצויים. כיום משמש כאחראי תחום תכנון פיננסי בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל ולשעבר מנכ"ל הלשכה.

הנושאים בהם אני עוסק: שווי עסקים, נכסי קריירה, אופציות ומניות, חשבונות בנק וכרטיסי אשראי, הלוואות ומשכנתאות, פיקדונות וחסכונות, פדיון ימי חופשה וימי מחלה, השלמת פיצויים, מענקי פרישה (כולל מענק יובל), פנסיה מקרן פנסיה ותיקה, פנסיה תקציבית, פנסיה מוקדמת, פנסיה מקרן פנסיה חדשה, ביטוחי מנהלים, קרנות השתלמות, קופות תגמולים, בדיקה של הברחות כספים והסתרת נכסים, , היוון מזונות, שערוך מזונות שלא שולמו במועדם, התחשבנות בנוגע להוצאות בית משותף ממועד הקרע עד מועד חוות הדעת ועוד.

הנני חבר בלשכת מעריכי השווי והאקטוארים הפיננסיים בישראל, לשכת סוכני הביטוח בישראל ובאיגוד המתכננים הפיננסים.