דן גרינברג, מתכנן פיננסי

26/12/2025

ניהול אקטיבי או פאסיבי? / תמונה: Dreamstime

ניהול אקטיבי או פאסיבי? / תמונה: Dreamstimeיותר ויותר אנחנו שומעים בשנים האחרונות על עדיפות להשקעה במדד הדגל האמריקאי ה-s&p500.

נכון להיום מעל 70 מיליארד ₪ מכספי החוסכים במסלולים הפנסיוניים מנוהל במסלול זה!

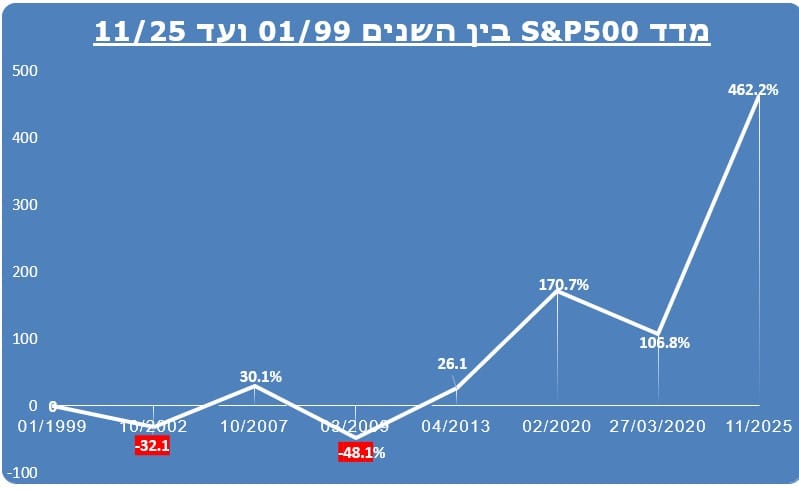

מקסימום אפשרות המדידה הקיימת בעידן הרשת מאפשרת לבחון ב"גמל נט" – אתר משרד האוצר נתונים משנת 1999 ועד היום 11/2025 – היא תקופה מצטברת של 26 שנה.

יצאתי לבדוק האם השקעה של 100,000 ₪ במדד ה- S&P500 ב-01/01/1999 ועד היום – אכן הייתה יותר מניבה לך כחוסך תשואה עודפת לעומת ההשקעות האקטיביות של כולנו (פנסיה, גמל, השתלמות, פוליסות חסכון).

הערות והארות לבדיקה:

בשנת 1999 היו עדיין מסלולי השקעה "כללי" – רמת סיכון בינונית (לא היו קיימים מסלולי 100% מניות כמו בעשור אחרון).

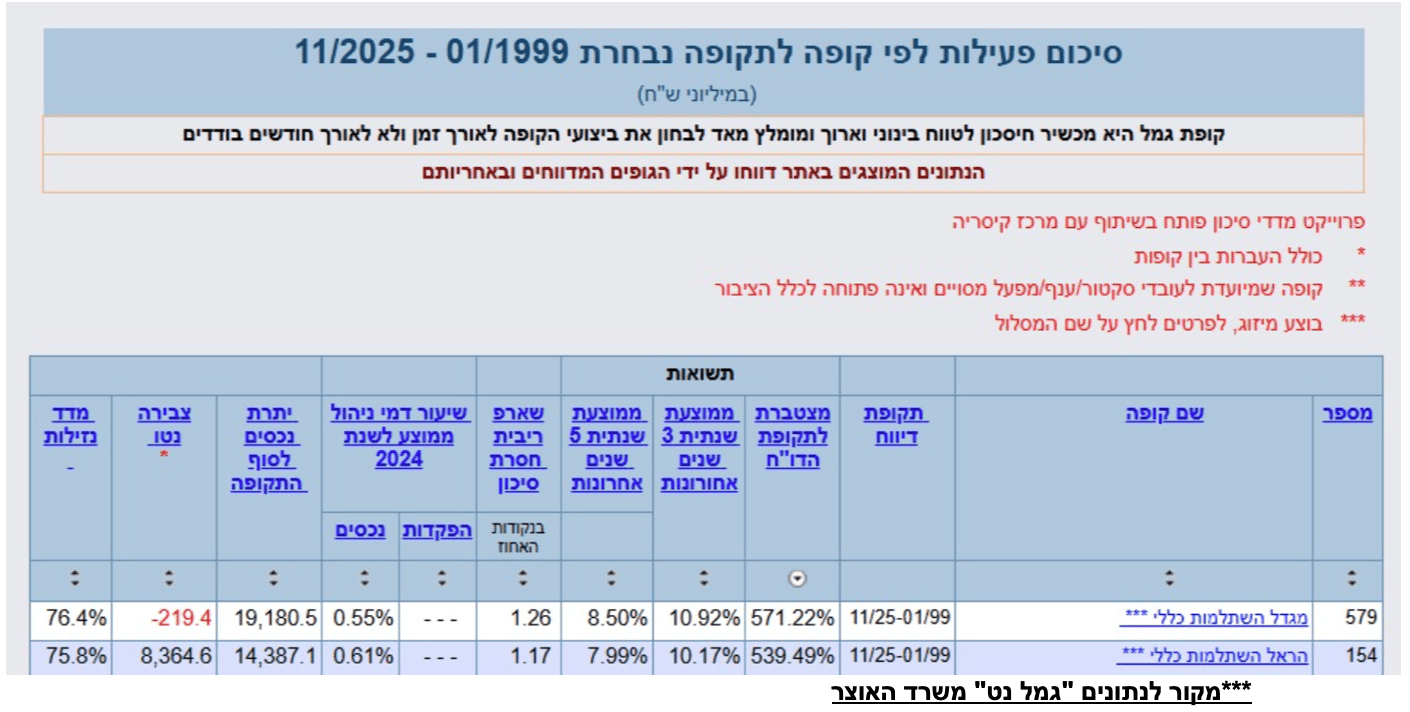

שתי החברות היחידות המאפשרות בהשתלמות להציג רקורד מאותן שנים הן "מגדל" ו"הראל".

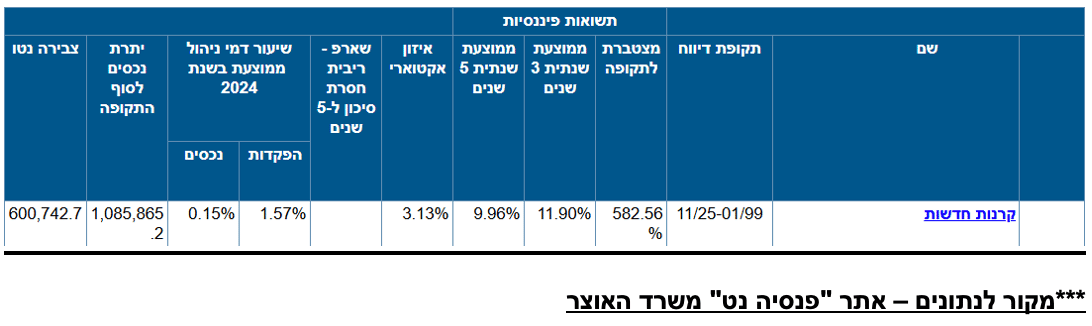

בקרנות הפנסיה המנעד רחב יותר ויש לנו 5 יצרניות עם נתונים לאותה התקופה.

עוד נתונים חשובים המראים לנו את אופי המדד ועד כמה קשה להיצמד למניה אחת לאורך שנים:

7 הענקיות בשנת 1999 היו חברות בשם:

Microsoft (MSFT) – תעשיית טכנולוגיה

General Electric (GE) – תעשייה/תשתיות

Intel (INTC) – טכנולוגיה/חומרה

Wal-Mart (WMT) – קמעונאות

ExxonMobil (XOM) – אנרגיה

Cisco Systems (CSCO) – טכנולוגיה/תקשורת

מתוך 7 החברות הללו – רק חברה אחת - "מייקרוסופט" עדיין נמצאת בטופ 7!

כלומר אנחנו מסיקים שהקטר של ביצועי המניות משתנה אחת לכמה שנים, הן סקטוריאלית (פעם טכנולוגיה, פעם קמעונאות ובפעם אחרת ביו-מד) והן מבחינת ביצועי החברות עצמן – לא לעולם חוסן.

סה"כ מתוך 500 החברות המובילות בארה"ב בשנת 1999 נשארו 53 חברות (חלקן התמזגו וחלקן נמכרו) אבל מדובר על פחות מ-10%!

מדד s&p500 הניב תשואה דולרית (דובר רבות בשנה אחרונה על נושא תשואה דולרית לעומת שקלית כמובן) מצטברת של 462% מינואר 1999 ועד ל-11/2025 כולל.

כלומר הפקדה של 100,000 ₪ ב-01/1999 הייתה מניבה לחוסך 562,000 ₪ נכון לכתיבת שורות אלו 12/2025.

מדובר על תשואה ממוצעת שנתית של כ 7.5% לשנה (ריבית דריבית). כמובן שהתקופה לפני משבר בועת הדוט קום טרם לתשואה הנמוכה אבל זו השוואה ולכן זה השפיע גם על שאר הקרנות שבבדיקה.

באותן שנים בדיוק – שתי קרנות ההשתלמות שבדקתי במסלול "כללי" (כזכור מסלולי מניות לא היו באותה התקופה) הניבו במצטבר מעל 530%!

כלומר על אותה 100K הפקדה בינואר 1999 - היה מגיע החוסך לכל הפחות ל-630,000 ₪ כיום!

וקרנות הפנסיה שלנו מה הניבו באותה התקופה?

קרנות הפנסיה במסלול "כללי" – גם כאן לא היה לנו מסלולי 100% מניות בשנת 1999 אבל אלו הניבו מעל 582% תשואה מצטברת מינואר 1999 ועד ל-30/11/2025!

כלומר על אותה 100K הפקדה בינואר 1999 - היה מגיע החוסך ל-682,000 ₪ היום!

איך ייתכן כזה פער?

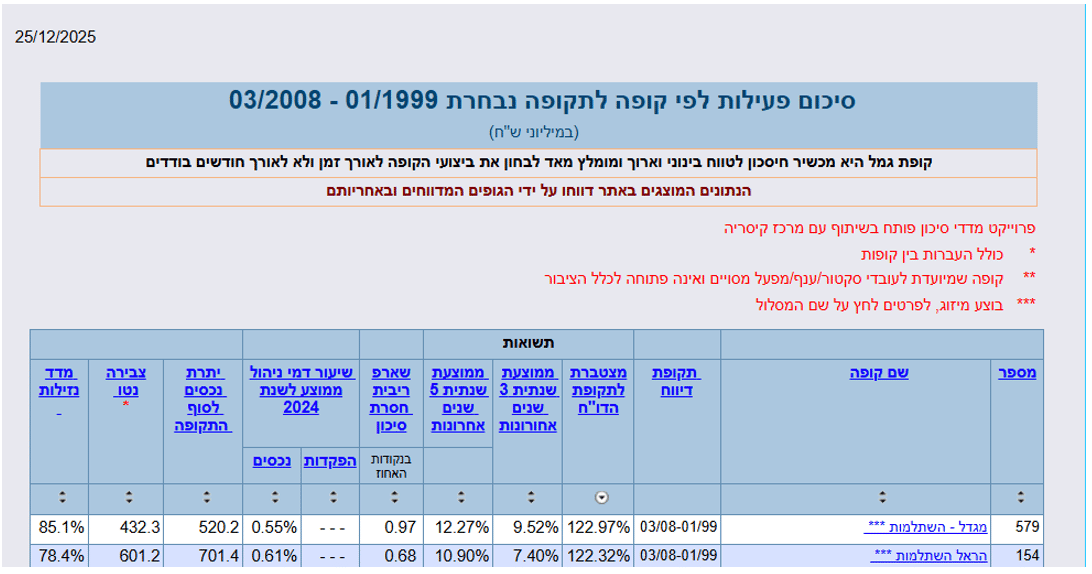

נזכיר כי בין השנים 2000 ל-2008 שררו בארה"ב שני משברים משמעותיים.

2000-2002 בועת ההיי-טק שהתפוצצה לה עם ירידות של מעל 60% בחלק מחברות הטכנולוגיה המובילות של אז.

ושנת 2008 – משבר ה"סאב-פריים" (המשכנתאות) שגרר ירידות חדות בכל שוק האג"ח וכמובן לאחר מכן גם בשוק המניות.

שני משברים אלו יצרו "עשור אבוד" בארה"ב בקרב משקיעי המדד בלבד כך שבין 1999 ל-ועד 03/2008 (רואים גם בגרף המוצג כאן) הניב המדד תשואה שלילית מצטברת מנקודה לנקודה של מעל 48%-!

כמה אנשים באמת ובתמים לא יגעו בהשקעה שלהם מעל עשור? מעטים מאוד במיוחד בעידן בו אנו חיים שכל שינויי המסלול והעברות למיניהם נגישים לנו בלחיצת כפתור.

כמה אנשים הסתכלו בשנתיים אחרונות על מדד ת"א 35 ושפשפו עיניים כשראו מעל 100% עליות במצטבר בעוד הם מרוויחים פחות מ-6% בשנת 2025 (תשואה שקלית) במדד ה-SP500?

ואם אתם שואלים את עצמכם מה עשתה באותו "עשור אבוד" ההשקעה המנוהלת שלכם?

אז טוב ששאלתם – היא הניבה מעל 100% תשואה מצטברת, כלומר מעל 10% לשנה בממוצע!

לסיכום לעניות דעתי לרוב הציבור המסלול שהכי מתאים הוא המסלול השקעה ה"כללי".

מסלול שלטווח ארוך מניב מעל 10% לשנה (רואים זאת גם בגרף הזה ב"עשור האבוד")

ורואים את התשואה הזו גם בחמש השנים האחרונות בקופות הגמל להשקעה, קרנות ההשתלמות והפנסיה של כולנו.

יתרונות המסלול ה"כללי":

חשיפה לנכסים בלתי סחירים – היום הגופים המוסדיים מחזיקים בין 5 ל-30% נכסים בלתי סחירים כגון הלוואות, תשתיות, עסקאות לא סחירות ועוד.

מדובר בעסקאות המניבות תשואות חד ספרתיות גבוהות ברוב המקרים ולטווח מאוד ארוך כך שבעתות משבר במדדי המניות – הן ממשיכות לייצר לחוסך תשואה.

הזרמת כספים בלתי פוסקת – בכל חודש כל עמית שכיר בישראל עם פנסיה – רוכשים לו עוד ועוד מהמסלול ה"כללי" (בפנסיה רוב הכספים היום במסלולים לגילאי 50 ומטה) כך שגם אם יש ירידות – מהר מאוד מנוע ההפקדות מייצר הזדמנות ורכישה של מניות במחירים נמוכים.

פיזור גיאוגרפי – במסלולי ה"כלליים" \ תלוי גיל – יש יד חופשית למנהל השקעות להגדיל חשיפה לישראל או דווקא לארה"ב, הוא לא מחכה לאור ירוק מהחוסך!

מדובר ביתרון משמעותי במיוחד בשנתיים אחרונות שחלק גדול מהציבור (70 מיליארד ₪) ישב במסלולי sp500 ואיבד תשואה משמעותית בשל הירידה בדולר ובשל העובדה שהמדדים בארה"ב עבדו הרבה פחות טוב מישראל וגם מאירופה.

נטרול מט"ח – בהמשך ליתרון הקודם – רוב הכסף במסלולי השקעה המנוהלים שלנו מנוטרל מט"ח.

נכון שבטווח הארוך עליות או ירידות של הדולר מתאזנות, אבל לעתים בדיוק שצריכים למשוך את הכסף (בקרנות השתלמות למשל או גמל להשקעה או כל השקעה נזילה פנויה) הדולר במינוס 10 או 20% ואנחנו מאבדים תשואה ניכרת.

דן גרינברג - תכנון פיננסי ופנסיוני הוא מתכנן לפרישה - מרצה בנושא מיסוי והשקעות, פאנליסט קבוע בערוץ הכלכלה ובעל רישיון סוכן ביטוח עם למעלה מ-15 שנות ניסיון בשוק ההון והביטוח.