קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ

28/12/2025

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

קובי אליסוף, מנכ״ל מרווחים שוקי הון בע״מ, צילום: טל אליסוף

תמונה: Dreamstime

היקף הזהב העולמי עומד היום על כ-209,000 טון זהב ובמונחים כספיים, 30 טריליון דולר (לפי שער של 4,500$ לאונקיית זהב).

כדי להמחיש את גודלו וחוזקו של שוק הזהב, שווי שוק המטבעות הקריפטוגרפים הינו 3 טריליון $.

כלומר גודל שוק הזהב פי 10 מכל שוק המטבעות הקריפטוגרפים !!!

במהלך 2025 יוצרו בעולם כ־3,300 טונות זהב ממכרות, עלייה מתונה מ־3,250 טון ב־2024.

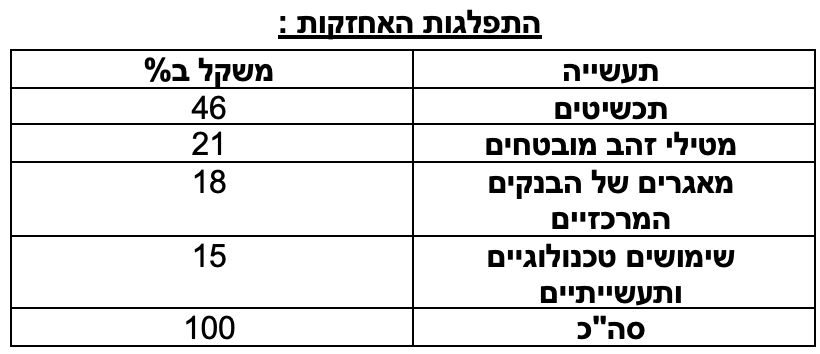

אספקת הזהב מתבססת בעיקר על כרייה (כ־75%) וממיחזור תכשיטים (כ־25%). היא מפוזרת גיאוגרפית, אף מדינה אינה אחראית ליותר מ־25% מההיצע. סין, רוסיה, אוסטרליה, קנדה וארה"ב מובילות בכריית הזהב (41% מהסך העולמי ב2024).

מסחר בזהב מתפלג בין מסחר פיזי למסחר פיננסי: רובן של העסקאות הגדולות (למעלה מתיקי מסחר עתידיים ו־OTC) אינן כוללות מסירה מיידית של מתכות. כמו כן קיימים מכשירים פיננסיים (חוזים עתידיים ו־ETFs) שמאפשרים חשיפה למחיר הזהב ללא מסירה פיזית.

גורמים שהשפיעו על מחיר הזהב ב־2025

במחצית השנייה של 2025 הזהב עלה משמעותית, כתוצאה ממספר מגמות:

נתוני מאקרו ומדיניות הפד (אינפלציה וריבית): לאחר תקופת אינפלציה גבוהה בשנים קודמות, ב־2025 נרשמה התמתנות אינפלציונית בעיקר בארה"ב ובאירופה. יו"ר הפד הפחית את הריבית 3 פעמים 75 נקודות בסיס בשנת 2025.הריבית הריאלית (real rates) ירדה, והדולר נחלש ב-14% השנה. מגמה זו הגבירה תאבון השקיעים להשקיע בנכס שאינו מאבד מערכו הריאלי – הזהב. המשקיעים מזהים המשך החלשות הדולר. עליית האבטלה גרמה להפחתות הריבית ,אולם החששות מהאינפלציה לא פחתו והמשקיעים רוכשים זהב כהגנה מפני האינפלציה.

בנקים מרכזיים: המשך רכישות זהב לפי תוכניות ארוכות טווח הרוכש הבולט הוא הבנק הסיני, וגם רוסיה החליפה אגח אמריקאי שהיא החזיקה בזהב עוד בשנת 2021. מוסדות כגון WORLD GOLD COUNCIL אף מציינים שרכישות הבנקים המרכזיים ימשיכו ולתרום לביקוש גם ב־2026.

הזהב כנגזרת ישירה של מלחמת המכסים והפיצול הגלובלי

מלחמת המכסים בין ארה״ב לסין ב2025, פועלת ככוח משמעותי המחזק את הזהב לא דרך אירוע בודד אלא דרך שינוי מבני בסביבה הכלכלית. המכסים מעלים עלויות, פוגעים ביעילות הסחר ומחדירים אי ודאות לתמחור הצמיחה, ובכך יוצרים סביבה שבה המשקיעים מתקשים להעריך רווחיות, אינפלציה ומדיניות מוניטרית בו־זמנית.

זהו בדיוק המרחב שבו הזהב מתחזק: הזהב הופך לאלטרנטיבה טבעית לנכסים פיננסיים תלויי מדיניות. ככל שהעימות המסחרי נתפס כארוך טווח ולא כשלב מו״מ זמני, הזהב מתומחר פחות כהימור טקטי ויותר כהגנה אסטרטגית מפני שחיקה של אי-יציבות כלכלית ומוניטרית.

הזהב כנכס אסטרטגי בעידן של מתחים גיאו־פוליטיים

המתחים הגיאו־פוליטיים מעצימים את האפקט הזה והופכים את הזהב מעוגן מחזורי לנכס יסוד במערכת הפיננסית העולמית. בעולם של סנקציות, עימותים אזוריים ופיצול גיאו־כלכלי, הזהב מספק תכונה שאין לה תחליף: נכס ללא סיכון צד נגדי, שאינו תלוי במערכת בנקאית, במטבע מסוים או בגוש פוליטי. לכן, הביקוש לזהב אינו מגיע רק ממשקיעים פרטיים בתקופות של לחץ, אלא גם מבנקים מרכזיים שמנהלים מחדש את הרזרבות שלהם במטרה לצמצם תלות גיאו־פיננסית. החיבור בין ביקוש מוסדי יציב לבין ביקוש פיננסי בזמן אי ודאות יוצר בסיס תמיכה רחב למחיר הזהב. במציאות כזו, הזהב אינו מגיב רק להסלמה חריגה אלא נהנה מפרמיית סיכון קבועה, המשקפת עולם פחות יציב ופחות מתואם, שבו חוסר הוודאות עצמו הופך למנוע מרכזי של הביקוש.

למה הזהב מהווה הגנה נגד אינפלציה?

הזהב נחשב למגן האולטימטיבי מפני עליית מחירים בשל מספר סיבות מרכזיות:

שימור כוח קנייה: בעוד שהכסף בבנק מאבד מערכו כשהאינפלציה עולה, מחיר הזהב נוטה לעלות במקביל לעליית יוקר המחיה. היסטורית, כמות הזהב שנדרשה לקניית חליפה איכותית לפני 100 שנה דומה לכמות הנדרשת היום.

היעדר סיכון צד ג': בשונה ממניות או אג"ח, זהב הוא נכס מוחשי שאינו תלוי בהבטחה של ממשלה או חברה לשלם. במדינות שחוו משברים כלכליים עמוקים ואינפלציה דוהרת, כמו ארגנטינה או יוון בעבר, הזהב היה הנכס היחיד שאפשר לתושבים לשמור על חסכונותיהם.

מתאם שלילי לריבית ריאלית: כאשר האינפלציה גבוהה והריבית בבנקים אינה מדביקה את הקצב (ריבית ריאלית שלילית), החזקת מזומן הופכת להפסד ודאי, מה שדוחף את המשקיעים אל הזהב.

תחזית מחיר הזהב לשנת 2026

תרחיש מאקרו מתון: המשך צמיחה גלובלית מתונה ומתואמת, ירידה מתונה באינפלציה (עד לכ־2%) והפחתת ריבית מדודה של הFed, ציפייה ללפחות 2 הפחתות ריבית בסך הכל. תחת תרחיש זה ימשיך הזהב להיות נתמך על ידי מדיניות מוניטרית מרככת ומאקרו מתון, וקצב עליית מחיר הזהב יתמתן- ירידת/עליית מחיר בטווח של( 10%-) –15% ב־2026. להערכתנו המשך הרכישות האסטרטגיות של הבנקים המרכזיים בסין והודו צפויים לתמוך בו.

תרחיש משבר גיאו־פוליטי ומוניטרי: האטה עזה לכלכלה העולמית בגלל סיכונים גיאו־פוליטיים ושיבושים כלכליים. במצב כזה (המכונה ב־WGC "לופ הזעם"), הצמיחה השנתית בארה"ב תתמתן, הדולר ייחלש לתחתית, והעולם ימשיך להתרכז בזהב כמקלט. תרחיש זה עלול להביא לקפיצה חדה של הזהב: התחזיות מראות עלייה בטווח של 15% עד 30% ב־2026 ביחס למחיר בסוף 2025, כאשר חלק גדול מהביקושים מגיע מהגברת קנייה ב־ETFs והבנקים המרכזיים.

כפי שנצפו ב־2025 אירועים בלתי צפויים (למשל העלאת מכסי סחר), גם ב־2026 יש מרחב רב להפתעות שיכולות לשנות כיוון (למשל משברים גיאו־פוליטיים או החלטות בלתי שגרתיות של הבנקים המרכזיים ושל אנשי מפתח בכלכלה). לפיכך, הבסיס המשותף לפרספקטיבות הוא שמגמת הירידה של הריבית האמריקאית והמתחים הבינלאומיים צפויים לתמוך בזהב יותר מאשר להחלישו.

איך ניתן לרכוש זהב?

השקעה בסחורות הינה בעלת סיכון גבוה ותנודתית !!! רצוי ומומלץ להיעזר ביועץ השקעות.

השקעה בזהב באמצעות תעודות סל מאפשרת פיזור גיאוגרפי ונזילות גבוהות.

SPDR Gold Shares (GLD)

תיאור: קרן הסל (ETF) הגדולה והנזילה ביותר בעולם להשקעה בזהב.

נכסים בניהול (AUM): עתודת נכסים של כ-152 מיליארד דולר.

גיבוי פיזי: מחזיקה ביותר מ-1,100 טון זהב פיזי בכספות (בעיקר בלונדון).

דמי ניהול 0.40%: בשנה.

ביצועים: מניית הקרן עוקבת בדייקנות אחרי מחיר הספוט של הזהב; רשמה עלייה מרשימה של 60% בשנת 2025, בהתאם לזינוק במחיר הזהב העולמי.

שורה תחתונה: הכלי הסטנדרטי והנזיל ביותר עבור גופים מוסדיים וסוחרים גדולים.

IShares Gold Trust (IAU)

תיאור: המתחרה המרכזית של GLD מבית BlackRock ,המיועדת להוזיל עלויות למשקיע.

נכסים בניהול 48: מיליארד דולר.

גיבוי פיזי: מחזיקה במטילי זהב פיזיים המפוזרים בכספות ברחבי העולם (ארה"ב, קנדה, בריטניה. (

דמי ניהול: 0.25% בשנה.

ביצועים: עוקבת אחרי מחיר הזהב בדומה ל-GLD, עם יתרון קל בתשואה נטו לאורך זמן בשל דמי הניהול הנמוכים.

שורה תחתונה: הבחירה המועדפת על משקיעים פרטיים לטווח ארוך שרוצים לחסוך בעלויות ניהול.

Abrdn Physical Gold Shares ETF (SGOL)

תיאור: קרן סל המתמקדת ביעילות מקסימלית ושקיפות לגבי מיקום המטילים.

נכסים בניהול: 5.2 מיליארד דולר.

גיבוי פיזי: מחזיקה מטילי זהב פיזיים המאוחסנים בכספות בשווייץ ובלונדון.

דמי ניהול: 0.17% בשנה

ביצועים: עלתה בכ-60.5% ב-2025, תוך מתן חשיפה "טהורה" למחיר הזהב.

שורה תחתונה: פתרון מצוין למשקיעים שמחפשים את דמי הניהול הנמוכים ביותר לצד פיזור גאוגרפי של האחסון (שווייץ).

Sprott Physical Gold Trust :PHYS

תיאור: קרן סגורה (Closed-End Trust) ולא ETF רגיל, המעניקה שכבת ביטחון נוספת למשקיעים שמרנים.

נכסים בניהול: כ-10.5 מיליארד דולר.

גיבוי פיזי: מחזיקה כ-114.5 טון זהב פיזי המאוחסן במטבעה המלכותית של קנדה (Royal Canadian Mint) – גוף ממשלתי.

דמי ניהול: כ-0.39% בשנה.

מאפיין ייחודי: מאפשרת למשקיעים המחזיקים בכמות גדולה של יחידות לפדות את המניות תמורת זהב פיזי שישלח אליהם. בניגוד ל-ETFs, היא יכולה להיסחר בפרמיה או דיסקונט למחיר הזהב הריאלי.

שורה תחתונה: מתאימה למי שחושש מיציבות המערכת הבנקאית ומעדיף גיבוי ממשלתי קנדי ואפשרות פדיון פיזי.

|

נתון |

GLD |

IAU |

SGOL |

PHYS (Sprott) |

|

סוג הנ"ע |

ETF |

ETF |

ETF |

Closed-End Trust |

|

דמי ניהול (שנתי) |

0.40% |

0.25% |

0.17% |

0.41% |

|

מיקום אחסון הפיזי |

לונדון / ניו יורק |

לונדון / ניו יורק |

שוויץ / לונדון |

קנדה |

|

מחיר מול שווי נכסי |

עוקב בדייקנות |

עוקב בדייקנות |

עוקב בדייקנות |

יכול להיסחר בדיסקונט/פרמיה |

|

תשואה YTD (2025) |

60% |

60.1% |

61% |

60.2% |

שוק ההשקעות בזהב, מציע מגוון כלים המאפשרים חשיפה למתכת היקרה ללא צורך באחזקה פיזית, כאשר הבחירה ביניהם תלויה באסטרטגיית המשקיע: בעוד ש-GLD, נותר המכשיר הנזיל והדומיננטי ביותר בשוק, קרנות כמו IAU ו-SGOL מספקות פתרון יעיל וזול יותר בדמי הניהול (0.17%-0.25%) עבור משקיעים לטווח ארוך. עבור אלו המחפשים ביטחון מוגבר, PHYS של Sprott מציע מבנה של קרן סגורה עם גיבוי ממשלתי קנדי ואפשרות פדיון פיזי.

בישראל אפשר לרכוש קרנות סל מקומיות בשקלים כמו של קסם ואו תכלית.

לאור הזינוק של כ 60-70% במחיר הזהב בשנה האחרונה, כלים אלו הוכיחו את עצמם כעוגן משמעותי בתיק ההשקעות.

בנוסף ניתן להשקיע בחברות בתחום הכרייה.

חברות כריית הזהב הגדולות שנסחרות בבורסה משלבות כרייה רחבת היקף עם מפעלי עיבוד. בין הבולטות בעולם:

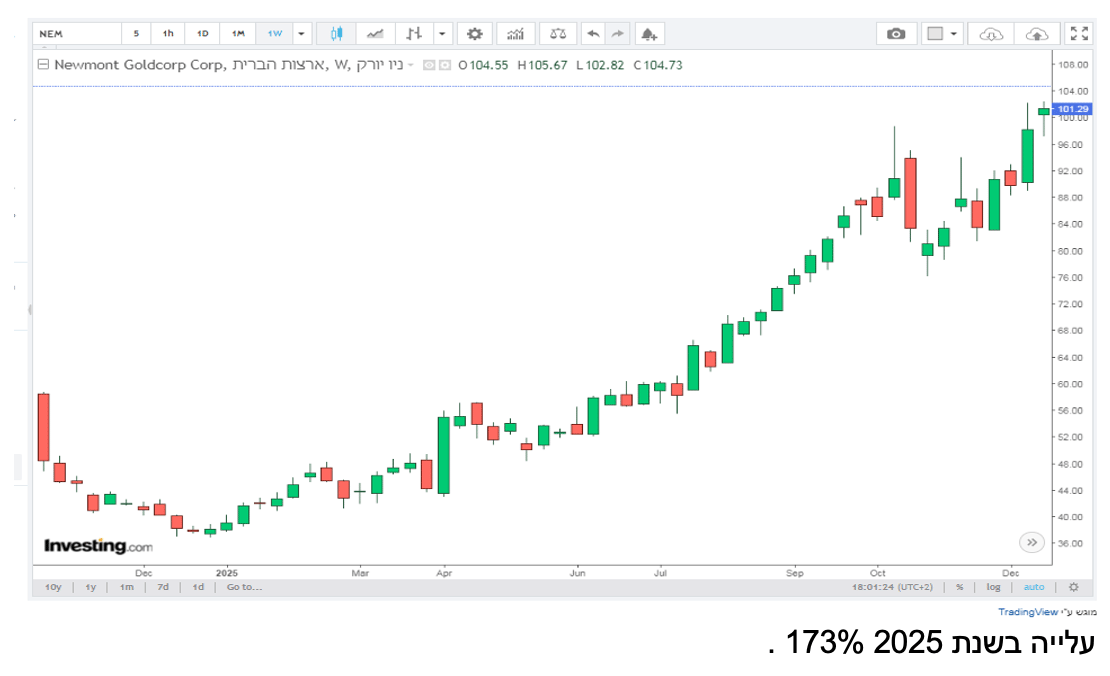

Newmont (NEM) (ארה"ב): החברה הגדולה בעולם לפי הון שוק (כ־115 מיליארד דולר) ומובילת הפקה עולמית (כ־6.7 מיליון אונקיות ב־2024, כ־208 טון). נכס ליבה שלה כולל את הנברסקה גולד מינז (Nevada Gold Mines), פואה?בּלו וייהוֹ (דומיניקנית) ואחרים. מרווח התפעול שלה קרוב ל 1,500–1,600$ לאונקיה, והרווחיות שלה רגישה מאוד לשינויים במחיר הזהב . כל עלייה של 100$ במחיר מביאה מיליוני דולרים לרווח התפעולי. לחברה מדיניות גידור מתונה ומחיר הזהב משפיע ישירות על תזרים המזומנים.

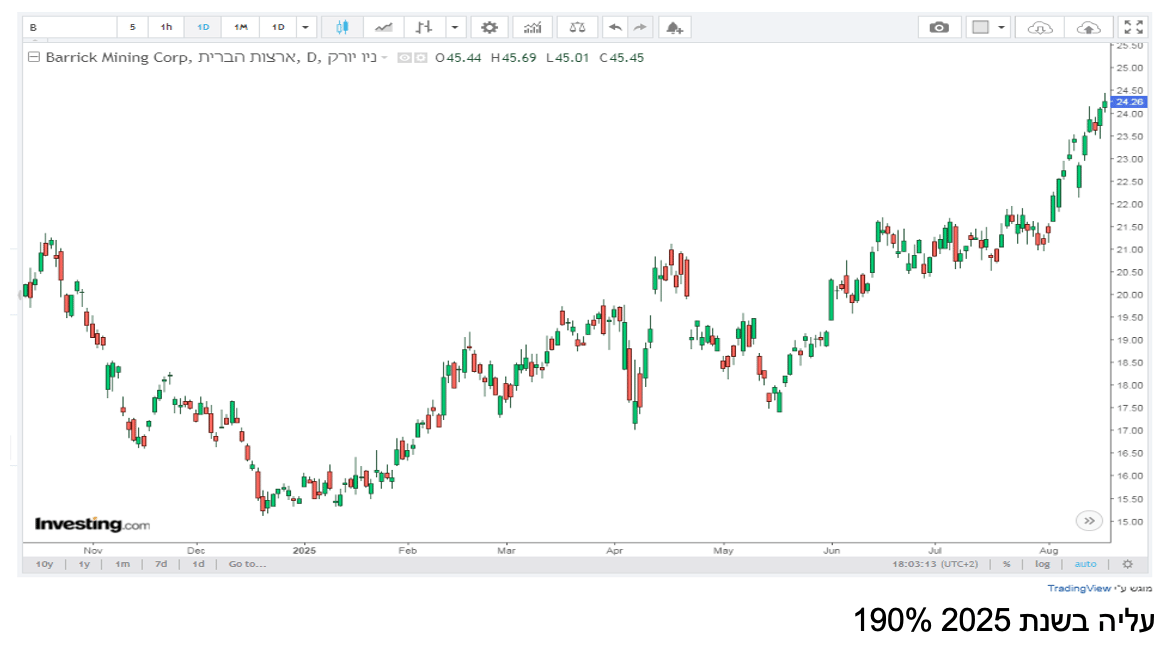

Barrick Gold (ABX.TO) (קנדה): מדורגת שביעית בעולם לפי שווי שוק (78 מיליארד דולר) Barrick הפיקה כ־3.9 מיליון אונקיות ב־2024 (121 טון). היא מחזיקה במכרות גדולים כמו Turquoise Ridge ונברסקה, ויש לה השקעות משותפות ב־Pueblo Viejo (הרפובליקה הדומיניקנית). כמו Newmont, כמעט כל הכנסותיה נובעות מזהב (וגם כיל עם נחושת קטנה), כך ששינויים במחיר הזהב משפיעים ישירות על רווחיה. Barrick אגרה בעבר עודפי זהב המחוזרים אלא שבשנים האחרונות איבדה חלק מהגנות אלו.

סיכום:

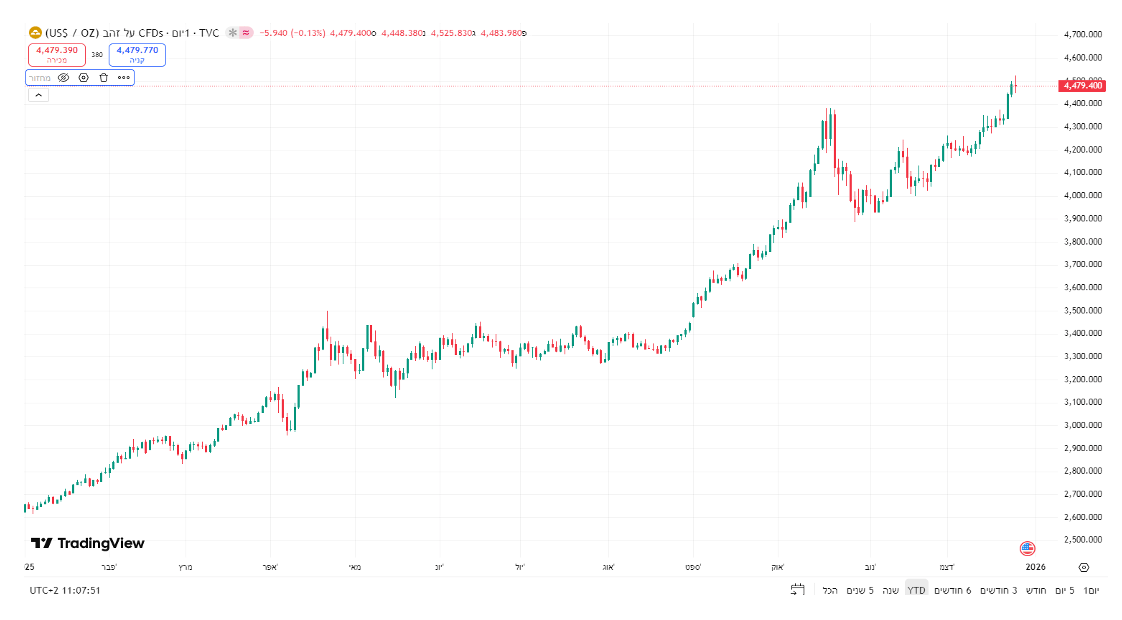

שוק הזהב בסוף 2025 עומד על מחירי שיא היסטוריים בטווח של 4,500$. סיבות לכך כללו, בין היתר, הורדות ריבית של ה-Fed, ירידת ערך הדולר, לצד ביקושים חזקים קרנות השקעה, בנקים מרכזיים ושימושים תעשייתיים: AI, מרכזי הנתונים.

קיים סיכוי ניכר לתנודתיות תלויה אירועים עולמיים בלתי צפויים, לכן בזהירות ורק לבעלי לב חזק.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור - כלכלן ואנליסט.

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה.