יאיר מור, כלכלן מרווחים שוקי הון

07/01/2026

יאיר מור, כלכלן ואנליסט, צילום: יאיר מור

יאיר מור, כלכלן ואנליסט, צילום: יאיר מור

תמונה: Dreamstime

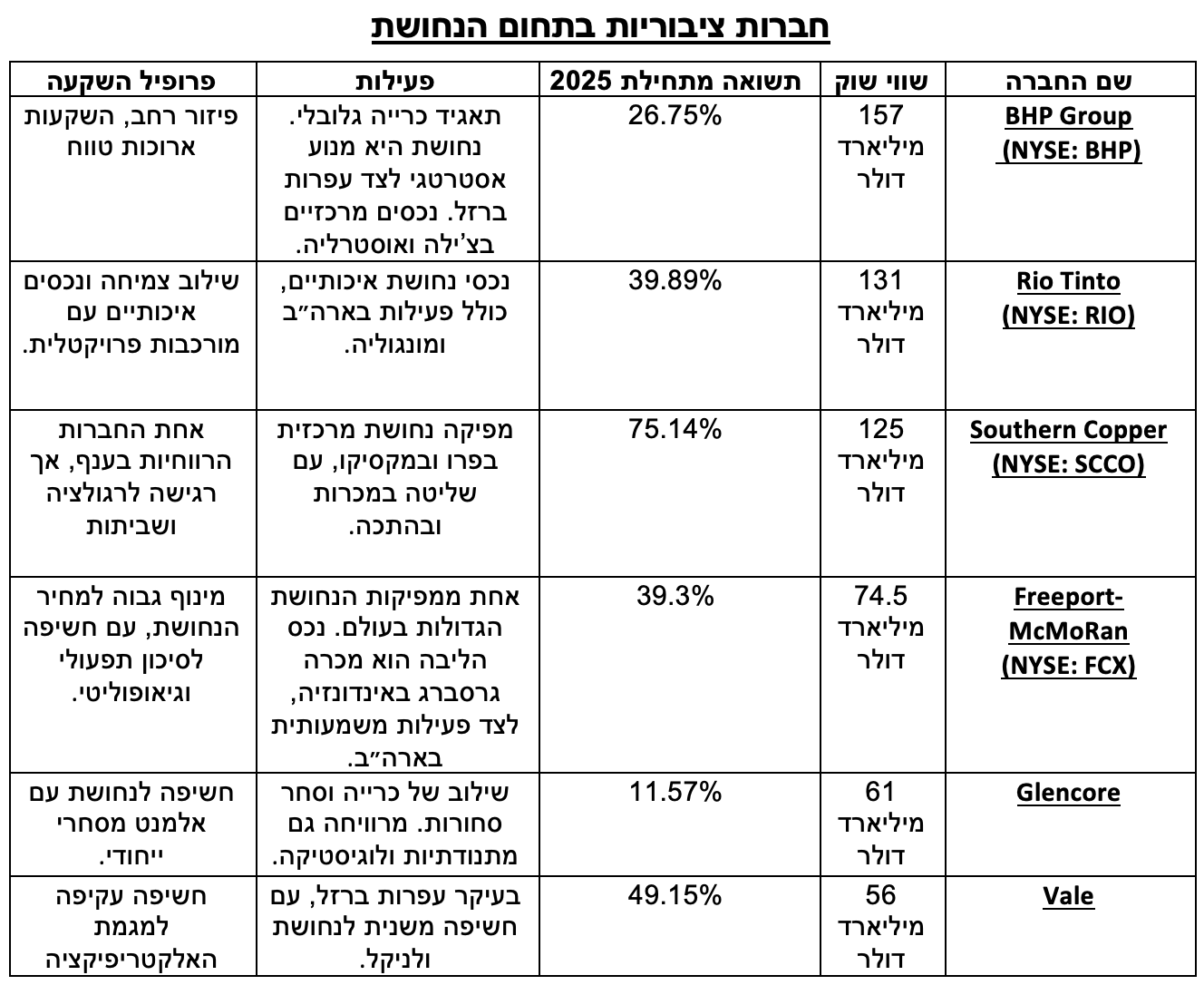

נחושת איננה עוד סחורה תעשייתית רגילה . בשנת 2025 היא התבססה כמשאב תשתיתי אסטרטגי של הכלכלה הדיגיטלית והאנרגטית. מהפכת הבינה המלאכותית, פריסת מרכזי נתונים, התרחבות ייצור השבבים, המעבר לרכב חשמלי וההשקעות המסיביות ברשתות חשמל חכמות יצרו ביקוש מבני לנחושת בקצב שהיצע עולמי מתקשה לעמוד בו.

הפער בין ביקוש קשיח להיצע איטי מתבטא בעליית מחירים חדה ב-2025 ובשינוי אופי השוק. תחזית 2026 מצביעה על המשך גידול בביקוש, עם תנודתיות אך ללא חזרה לסביבת מחירים נמוכה.

במשך עשרות שנים נחושת שימשה מדד לפעילות תעשייתית ולמחזורי צמיחה והאטה. הכינוי “Dr. Copper” שיקף את יכולתה לאבחן את מצב הכלכלה. בעשור הנוכחי, ובעיקר החל מ-2023–2025, תפקידה השתנה מהותית.

הכלכלה המודרנית נשענת על שלושה עמודים פיזיים: חשמל, נתונים וחישוב. שלושתם מחייבים תשתית הולכה אמינה, צפופה ובעלת עמידות ארוכת טווח. לנחושת אין כיום תחליף תעשייתי בקנה מידה עולמי שמספק שילוב זהה של מוליכות חשמלית, יציבות תרמית, אמינות ועלות.

המשמעות למשקיעים היא שינוי פרדיגמה: חלק משמעותי מהביקוש לנחושת אינו מחזורי אלא מבני, ולכן רגישותו להאטות כלכליות מתונה יותר מבעבר.

נחושת וה-AI שכבת התשתית הפיזית

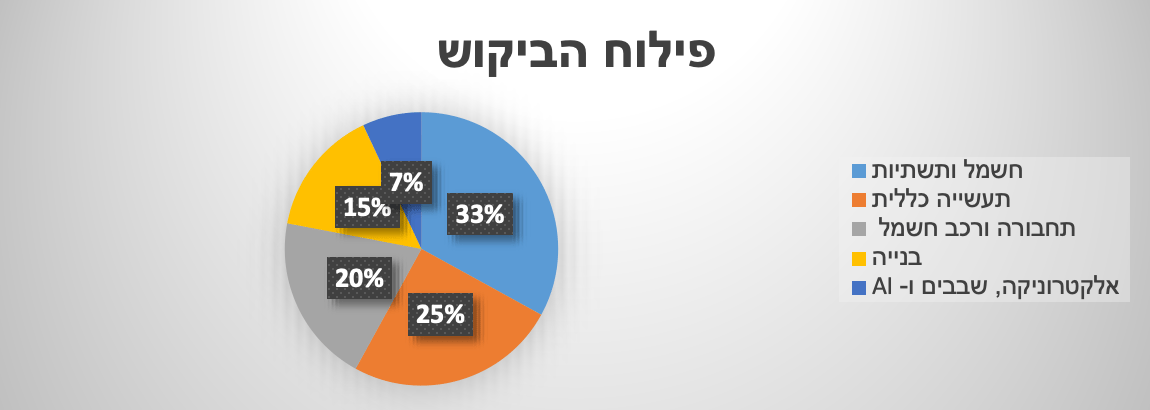

הדיון הציבורי סביב AI מתמקד בשבבים, תוכנה ואלגוריתמים. בפועל, צוואר הבקבוק האמיתי של AI הוא אנרגיה. מודלי AI מתקדמים צורכים כמויות חשמל חריגות, ומרכזי נתונים ייעודיים הפכו למפעלי אנרגיה לכל דבר.מרכז נתונים מתקדם ל-AI צורך בין 2,000 ל-5,000 טון נחושת, בהתאם לצפיפות החישוב, רמת הגיבוי ודרישות הקירור. הנחושת משולבת בכבלי הולכה, פסי צבירה, חיבורים פנימיים, מערכות הארקה ומערכות קירור חשמליות. ככל שהמודלים מתקדמים וגדלים, הביקוש לנחושת אינו רק כמותי אלא גם איכותי, עם דרישות מחמירות לעמידות וליציבות. התוצאה היא ירידה בגמישות הביקוש גם בתקופות של תנודתיות מאקרו־כלכלית.

נחושת בתעשיית השבבים

נחושת היא חומר מפתח בייצור שבבים מתקדמים. החל מהמעבר לתהליכים מתחת ל-65 ננומטר, נחושת החליפה אלומיניום כמתכת ההולכה הדומיננטית בתוך השבב, בשל מוליכות גבוהה יותר ועמידות טובה יותר .מעבר לכך, מפעלי ייצור שבבים עצמם הם צרכני חשמל ונחושת משמעותיים. כל Fab מתקדם דורש תשתיות הולכה עצמאיות, מערכות גיבוי וקירור אינטנסיבי. תוכניות ההקמה של מפעלי שבבים בארה״ב, אירופה ואסיה בשנים 2025–2028 יוצרות ביקוש קשיח ומתמשך לנחושת, ללא תלות במחזורי ביקוש קצרים.

רכב חשמלי, אנרגיה ירוקה ורשתות חשמל

רכב חשמלי מכיל בממוצע כ-83 ק״ג נחושת, לעומת כ-23 ק״ג ברכב בעירה פנימית. הנחושת משולבת במנוע, בסוללה, במערכת ניהול האנרגיה, בחיווט ובתשתיות הטעינה.

במקביל, המעבר לאנרגיה מתחדשת יוצר עומס כפול על רשתות החשמל: ייצור מבוזר ולא יציב לצד דרישה לאמינות גבוהה. התוצאה היא השקעות מסיביות ברשתות הולכה, תחנות משנה, אגירת אנרגיה ורשתות חכמות – כולן עתירות נחושת ובעלות אופק השקעה ארוך טווח.

הביקוש העולמי – ניתוח כמותי

בשנת 2025 הביקוש העולמי לנחושת חצה כ-26 מיליון טון, עם קצב צמיחה שנתי מוערך של כ-4%.

מחירי הנחושת ב-2025

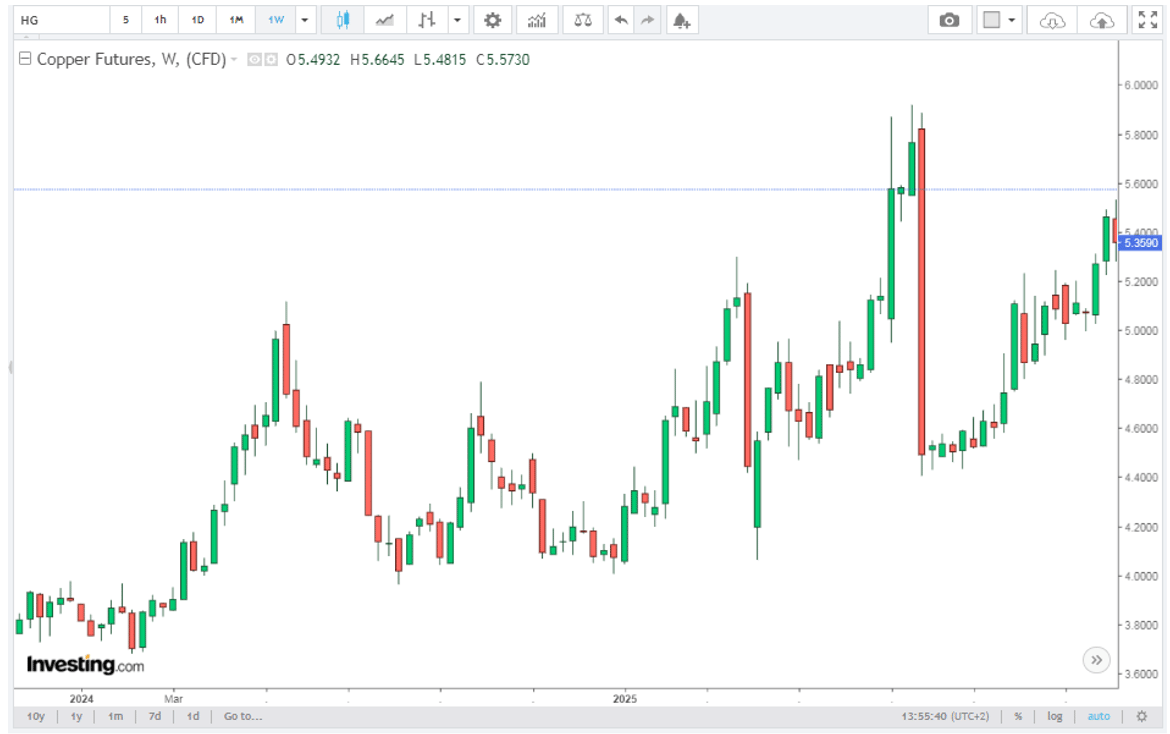

ב-01/01/2025 מחיר הנחושת עמד על 8,686 דולר לטון.

ב-06/01/2026 המחיר נע סביב 13,000 דולר לטון.

מדובר בעלייה שנתית של כ-37%.

בניגוד לעליות הקודמות, העלייה ב-2025 לא לוותה בקריסה חדה לאחר מכן, מה שמעיד על שינוי מבני בתמחור ולא על מהלך ספקולטיבי קצר טווח.

העלייה במחיר נבעה משילוב של:

ביקוש למרכזי נתונים ל AI, רכב חשמלי ואנרגיה ירוקה.

ירידה באיכות העפרות ועלייה בעלויות ההפקה.

רגולציה סביבתית מחמירה.

מלחמת הסחר של 2025.

בעיות מים, שביתות ואי יציבות פוליטית בצ’ילה ופרו.

מדיניות אסטרטגית של מדינות המגדירות נחושת כחומר קריטי.

פיתוח מכרה חדש דורש השקעה של מיליארדי דולרים ואופק של 10–15 שנים, מה שיוצר פער מתמשך בין קצב הביקוש לקצב ההיצע.

ב 2025 מחיר הנחושת עלה ב37%.

איך ניתן לרכוש נחושת ?

השקעה בסחורות הינה בעלת סיכון גבוה ותנודתית !!! רצוי ומומלץ להיעזר ביועץ השקעות.

השקעה בנחושת באמצעות תעודות סל מאפשרת פיזור גיאוגרפי ונזילות גבוהות.

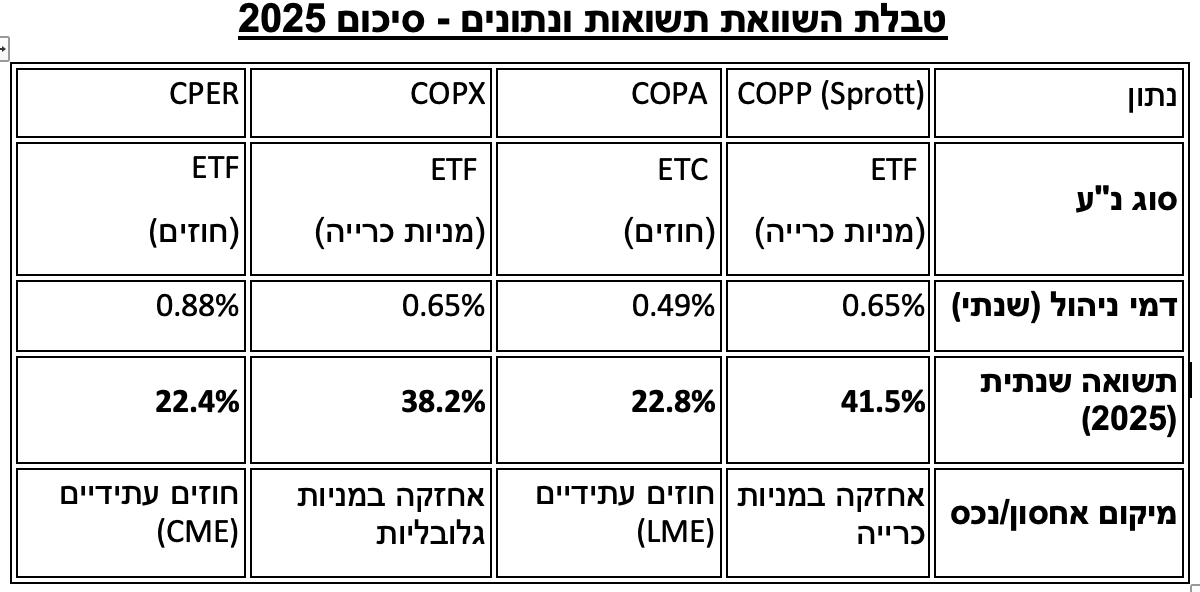

United States Copper Index Fund (CPER)

תיאור: חשיפה ישירה למחיר הנחושת דרך חוזים עתידיים.

דמי ניהול: 0.88% בשנה.

תשואה לשנת 2025 22.4%+ :

ביצועים: הקרן עקבה אחרי הזינוק במחיר ה"ספוט" של הנחושת, שחצה את רף ה-12,500 דולר לטון במהלך השנה בשל חששות ממחסור בהיצע העולמי.

שורה תחתונה: הכלי המדויק ביותר למעקב אחרי מחיר המתכת עצמה.

Global X Copper Miners ETF (COPX)

תיאור: קרן סל המושקעת במניות של חברות כריית נחושת (צ'ילה, ארגנטינה, קנדה).

דמי ניהול: 0.65% בשנה.

תשואה לשנת 2025 38.2%+ :

ביצועים: ביצועי יתר משמעותיים לעומת המתכת עצמה. חברות הכרייה נהנו מ"מינוף תפעולי" כשהמחיר עלה, הרווחים זינקו, מה שהוביל לביצועים פנומנליים במניות הסקטור.

שורה תחתונה: הבחירה המנצחת של 2025 עבור משקיעים שחיפשו צמיחה אגרסיבית.

WisdomTree Copper (COPA נסחרת באירופה

תיאור: תעודת סל (ETC) למחיר הנחושת בבורסות אירופה.

דמי ניהול: 0.49% בשנה.

תשואה לשנת 2025 22.8%+:

ביצועים: בדומה ל-CPER, אך עם יתרון קל בתשואה נטו בשל דמי ניהול נמוכים יותר ויעילות מסוימת בגלגול החוזים באירופה.

שורה תחתונה: פתרון יעיל למשקיעים אירופאים ולישראלים שסוחרים בבורסות לונדון/גרמניה.

Sprott Copper Miners ETF (COPP)

תיאור: קרן המתמקדת בחברות כרייה "טהורות" (Pure-Play).

דמי ניהול: 0.65% בשנה.

תשואה לשנת 202541.5%+:

ביצועים: הקרן המצטיינת של השנה. בזכות ההתמקדות בחברות כרייה קטנות ובינוניות (Mid-Cap) שחלקן פועלות ביוון ובדרום אמריקה, היא הצליחה להכות אפילו את ה-COPX הגדולה.

שורה תחתונה: מתאימה למשקיעים המחפשים את ה"אלפא" (תשואה עודפת) בתוך הסקטור.

תחזית ל 2026

שנת 2026 נפתחת לאחר עשור שבו שוק הנחושת עבר ממחזוריות קלאסית לשלב מבני חדש. הביקוש כבר אינו נגזר רק מהתעשייה המסורתית, אלא נשען על תשתיות חשמל, דיגיטציה, דאטה סנטרים, רכב חשמלי ושדרוג רשתות. במקביל, צד ההיצע מתקשה להגיב במהירות: איכות העפרות נשחקת, זמני פיתוח מכרות מתארכים, וצווארי בקבוק בזיקוק מגבילים את ההיצע המזוקק.

במונחים מספריים, הביקוש העולמי לנחושת מזוקקת צפוי לגדול בקצב שלפחות 2.0%–2.2% ב-2026, בעוד ההיצע המזוקק צפוי לגדול בקצב איטי בהרבה של 0.8%–1.0% בלבד. פער זה מיתרגם לשוק שנכנס ל-2026 עם גרעון מבני מוערך של כ-150 אלף טון, לאחר ש-2025 הסתיימה באיזון עד עודף קל.

מחיר הייחוס לסוף 2025 נע סביב 12,000דולר לטון, לאחר תנודתיות חריגה שנבעה מחששות מכסים, הצטיידות מוקדמת בארה״ב ושיבושי היצע נקודתיים.

על בסיס זה נבנים שלושה תרחישים.

תרחיש אופטימי

“היצע מאכזב, ביקוש מפתיע, והמחיר מגיב בחדות”.

התרחיש האופטימי נשען על שילוב של שני כוחות: החמרה בצד ההיצע והאצה בביקוש. בצד ההיצע, שיבושים תפעוליים, רגולטוריים או גיאופוליטיים במכרות מרכזיים גורמים לכך שצמיחת ההיצע המזוקק יורדת ל-0.3%–0.5% בלבד. במקביל, צוואר הבקבוק מחמיר, והפער בין תפוקת מכרות לבין זמינות מתכת למסירה מתרחב.

בצד הביקוש, השקעות בדאטה סנטרים, רשתות חשמל ורכב חשמלי מאיצות. צריכת החשמל העולמית גדלה בקצב של כ-3.7%, ומתורגמת לגידול בביקוש לנחושת של 2.5%–3.0%, גבוה בכ 1%+- מתרחיש הבסיס. מדיניות מכסים בארה״ב מוסיפה רכיב של הצטיידות מוקדמת ואגירת מלאים, שמוציאה מתכת מהשוק החופשי.

הגרעון השנתי מתרחב ל-300–400 אלף טון, כלומר כ-1.2%–1.6% מהשוק.

השלכה למחיר

טווח מסחר: 15,000–13,000 דולר לטון.

שיאים נקודתיים: מעל 14,000 דולר.

מדובר בעלייה שנתית של 15%–25% לעומת 2025.

זהו תרחיש שבו כל זעזוע קטן מייצר תגובת מחיר לא־ליניארית. המלאים הופכים לגורם קריטי, והמחיר מגיב במהירות לכל מידע שלילי בצד ההיצע.

תרחיש בסיסי – ריאלי

“שוק הדוק, מחיר גבוה אך מתייצב”.

בתרחיש הבסיסי, הכלכלה הגלובלית צומחת בקצב מתון אך חיובי. סין אינה חוזרת ל"בום נדל״ני", אך גם אינה נכנסת להאטה חריפה. הביקוש הסיני לנחושת מזוקקת, המהווה כ-58% מהצריכה העולמית, צומח בקצב של 1.5%–2.0, נמוך מהעבר אך מספיק כדי לשמור על שוק הדוק. בארה״ב ואירופה, השקעות בתשתיות חשמל ודאטה סנטרים ממשיכות לגדול בקצב דו־ספרתי נמוך, ותורמות כ-0.6–0.8 נקודות אחוז לצמיחת הביקוש הגלובלית.

בצד ההיצע, תפוקת המכרות אכן גדלה בכ-2.0%–2.5%, אך רק חלק מכך מתגלגל למתכת מזוקקת בשל מגבלות בזיקוק ובזמינות . התוצאה היא גרעון מתון אך מתמשך של כ-150 אלף טון, המקביל לכ-0.6% מהשוק העולמי.

השלכה למחיר

בתרחיש זה, מחיר הנחושת מתכנס לרמת שיווי משקל גבוהה:

טווח מסחר: 13,000–12,500 דולר לטון.

ממוצע שנתי: 10,800–11,200 דולר לטון.

מדובר בעלייה שנתית של 6%–10% לעומת ממוצע 2025, ללא פריצת שיאים חדה.

זהו תרחיש של “התבססות בגובה”. השוק מתמחר מחסור מבני, אך אינו נדרש לפרמיית פאניקה. תנודתיות קיימת, אך נשלטת.

תרחיש פסימי

“האטה סינית והתאוששות היצע יוצרים תיקון”.

בתרחיש הפסימי, סין חווה האטה חדה יותר מהצפוי. הביקוש הסיני לנחושת מזוקקת צומח בקצב של 0.5%–1.0% בלבד, לעומת מעל 2% בתרחיש הבסיסי. מאחר שסין אחראית לכ-58% מהצריכה העולמית, כל סטייה של 1%+- שם גורעת כ-0.6 נקודות אחוז מצמיחת הביקוש הגלובלית.

במקביל, צד ההיצע מפתיע לטובה: צווארי הבקבוק בזיקוק משתחררים חלקית, והיצע מתכת מזוקקת גדל בכ-1.5%–1.8%, מעל התחזיות. לאחר שלב הצטיידות מוקדמת בארה״ב, הביקוש הפיזי נחלש, והשוק עובר לאיזון ואף לעודף קל.

השלכה למחיר

טווח מסחר: 8,500–10,000 דולר לטון.

מדובר בירידה של 5%–15% לעומת ממוצע 2025.

זהו תיקון מחירים, לא קריסה מבנית. גם בתרחיש זה, רמת המחיר נותרת גבוהה משמעותית מהממוצע שלפני 2020, בשל הביקוש המבני ארוך הטווח.

לסיכום

נחושת ב-2025–2026 איננה סיפור של סחורות, אלא העתיד של עולם התשתיות היא הבסיס הפיזי למהפכת ה-AI, לשבבים, לחשמל ולתחבורה העתידית. כל חלק מהקטן לגדול חייב בתוכו נחושתת . הביקוש גדל מהר מהיכולת להגדיל היצע, והמחיר משקף מציאות מבנית ולא הייפ. משקיע שמנתח AI בלי להבין נחושת, מנתח רק מחצית מהתמונה הגדולה. שנת 2025 הוכיחה שהנחושת היא "הנפט החדש". בעוד שקרנות החוזים (CPER, COPA) סיפקו תשואה יפה של מעל 20%, המשקיעים שזיהו את הפוטנציאל בחברות הכרייה (COPX, COPP) כמעט הכפילו את התשואה שלהם.

בישראל, ראינו עניין גובר בקרנות הללו מצד משקיעים שחיפשו הגנה מפני אינפלציה וחשיפה לטכנולוגיה נקייה. הזינוק בתשואות נבע בעיקר מחוסר יכולת של המכרות הקיימים לעמוד בקצב הביקוש של תעשיית הרכב החשמלי וה-AI מרכזי נתונים דורשים כמויות אדירות של כבלי נחושת.

מרווחים שוקי הון בע"מ.

קובי אליסוף - מנכ"ל.

יאיר מור - כלכלן ואנליסט.

אופיר גנץ- כלכלן ואנליסט .

מקורות –,https://il.investing.com

חלק מהנתונים נלקחו ממאגרי מידע באמצעות כלי AI.

מסמך זה הוכן על ידי חברת א.ב. מרווחים שוקי הון בע"מ, יתכן כי מטבע הדברים יאפשר והפרטים יהיו חסרים או בלתי מעודכנים. אשר על כן מופנה מסמך זה לגופים מוסדיים מקצועיים כחומר מסייע ואין לקבל על סמך המסמך החלטות השקעה. אין במסמך זה ובכל הכלול בו משום יעוץ או הזמנה לרכוש (ואו למכור) את ני"ע המוזכרים בו .ואין בו משום תחליף לייעוץ המתחשב בנתונים או בצרכים המיוחדים של כל אדם. חברת א.ב. מרווחים שוקי הון בע"מ לא תהיה אחראית לכל נזק שיגרם , אם יגרם, למאן דהוא כתוצאה מהסתמכות על מסמך זה. חברת א.ב. מרווחים שוקי הון בע"מ מחזיקה עבור לקוחותיה ועבור עצמה, את ני"ע המוזכרים במסמך זה, כולם או חלקם, והיא עשויה למכור הן במגמת קניה והן במגמת מכירה.