מוטי קפלן, כתב הנדל"ן של FUNDER

08/01/2026

מזרחי טפחות, צילום: מזרחי טפחות; אלי כהן, מנכ״ל הבנק הבינלאומי, צילום: אייל טואג; חנן פרידמן, מנכ״ל בנק לאומי, צילום: אורן דאי; אבי לוי, מנכ״ל בנק דיסקונט, צילום: ישראל הדרי; ידין ענתבי, מנכ״ל בנק הפועלים, צילום: ענבל מרמרי

לאחר תקופה ארוכה של ריבית גבוהה, בנק ישראל החל בתהליך חיובי של הורדת ריבית. 2 הורדות ריבית של 0.25% ברציפות, מהלך שנועד לאותת על רצון להקל על משקי הבית והעסקים ולתמוך בפעילות הכלכלית.

ירידת הריבית איתות חיובי, ההשפעה עדיין מוגבלת

ריבית בנק ישראל לאחר ההורדות היא 4%, וריבית הפריים היא 5.5%, (כולל המירווח שמוסיפים הבנקים1.5%).

מבחינה תיאורטית, ירידת ריבית אמורה להוזיל את עלות האשראי, להפחית החזרים חודשיים ולעודד חזרה לשגרה כלכלית, ובפרט לעודד ביקושים בשוק הדיור. אלא שבפועל, ההשפעה עד כה מתונה מאוד, והציבור כמעט שאינו מרגיש שינוי משמעותי בהחזרי המשכנתא או בעלות ההלוואות בטווח המיידי. ההוזלה בממוצע תהיה בין 80 ל- 140 שקל בחודש, תלוי בגובה המשכנתא ותקופת ההלוואה, אבל לאורך התקופה חשוב לזכור כל הורדה אפילו ב0.25%, המשמעות היא חיסכון של עשרות אלפי שקלים.

מעבר להשפעה הישירה על ההחזר החודשי, קיימת גם השפעה פסיכולוגית. משקי הבית עדיין חוששים מחוסר יציבות כלכלית וביטחונית, ולכן גם ירידת ריבית שנייה אינה מספיקה כדי לשנות במהירות החלטות כלכליות כבדות משקל, כמו רכישת דירה או התחייבות למשכנתא ארוכת טווח. במצב כזה, שוק הדיור ממשיך לפעול בזהירות, והיקפי העסקאות נותרים נמוכים יחסית, למרות שהיקף המשכנתאות החודשי מגיע לכ- 9 מיליארד שקל, בעיקר בגלל שרוכשי דירות על הנייר לפני 3 שנים, צריכים כיום להשלים את הסכום באכלוס.

שוק הדיור- הריבית חשובה אבל יש עוד גורמים

שוק הדיור מושפע מהריבית, אך לא פחות מכך ממחירי הדירות עצמם, מרמות הסיכון הנתפסות ומהציפיות להמשך הדרך. לאחר שנים של עליות מחירים חדות, הציבור הפך זהיר הרבה יותר, גם אם ההחזר החודשי יורד מעט, מחירי הדירות עדיין גבוהים, וההתחייבות הכלכלית נותרת משמעותית מאוד. בצד ההיצע, הקבלנים מתמודדים עם מלאי גדול של דירות לא מכורות כ- 83,500 ועלויות מימון כבדות. במקום הורדות מחיר גורפות, הם בוחרים במבצעי מימון כגון 20/80 או דחיית תשלומים, שמקלים על הקונה בטווח הקצר אך אינם משנים את המחיר האמיתי של הדירה או את עלות המימון הכוללת. בפועל, הסיכון נדחה קדימה, והבנקים נותרים שחקן מרכזי בקביעת תנאי השוק.

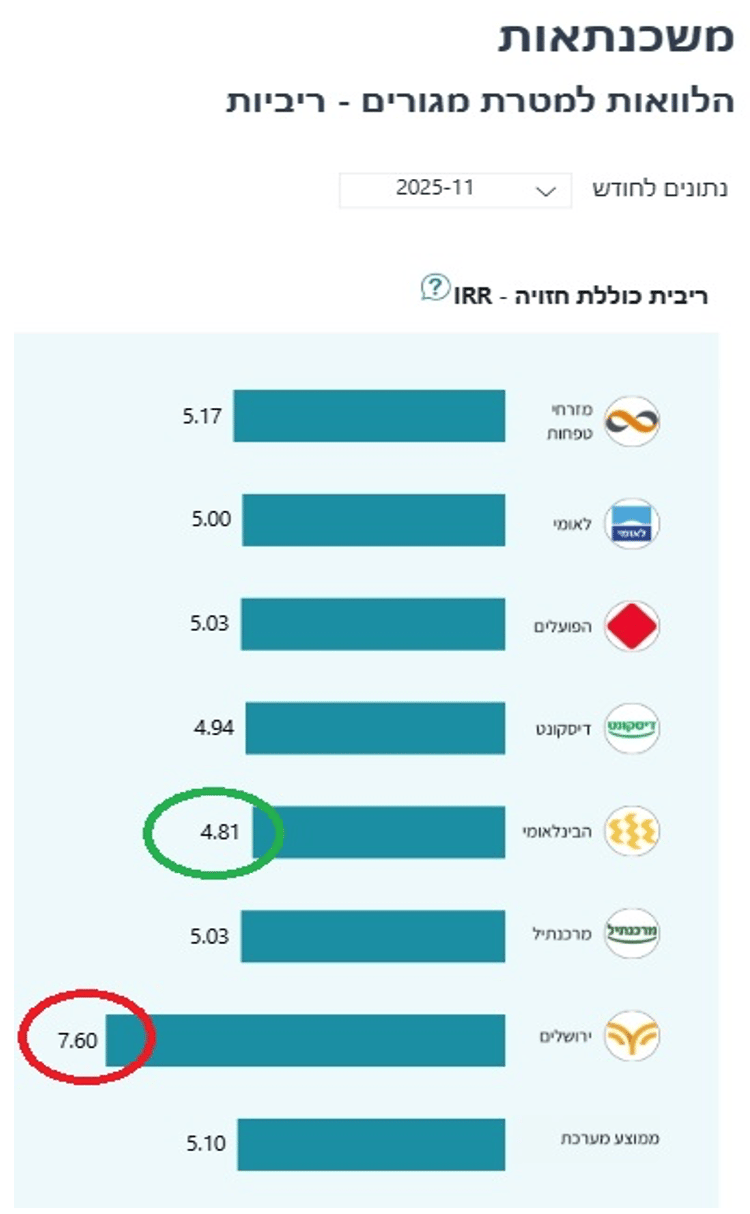

חשוב להכיר מדד ה- IRR המדד שחושף כמה באמת עולה המשכנתא

כך מודדים את העלות האמיתית של המשכנתא, ומשתמשים בנתון להשוואה בין הבנקים.

נתוני מדד הIRR- באתר "קו המשווה" של בנק ישראל מציגים את העלות האמיתית של המשכנתאות לאחר שקלול כל התשלומים, המסלולים וההצמדות לאורך חיי ההלוואה. בניגוד לריבית הפריים או לריבית במסלול בודד, מדד ה IRR- משקף כמה באמת עולה הכסף ללווה בסך הכול. מהנתונים עולה כי רוב הבנקים הגדולים מציגים ריבית כוללת ממוצעת בטווח צר יחסית של כ-4.8% (הבינלאומי שמנצח) עד 5.2% (מזרחי טפחות), מה שמעיד על תחרות מוגבלת בעלות האשראי הכוללת. מנגד, בבנק ירושלים נרשמה ריביתIRR חריגה של כ-7.6% (האחרון בדירוג), פער שעשוי להגיע למאות אלפי שקלים נוספים בהחזר המצטבר על משכנתא ממוצעת. הפערים הללו אינם תמיד מורגשים בהחזר החודשי בתחילת הדרך, אך הם מצטברים לאורך השנים לסכומים משמעותיים מאוד. הנתונים מלמדים כי גם כאשר ריבית בנק ישראל מתחילה לרדת, העלות הכוללת של המשכנתאות משתנה באיחור ובאופן מתון בפועל. הסיבה לכך נעוצה במבנה התמהילים, בהצמדות למדד ובמרווחים במסלולים שאינם פריים. כך ההקלה בהורדת הריבית ע"י הנגיד נבלמת במערכת הבנקאית עוד לפני שהיא מגיעה לצרכן. המשמעות עבור שוק הדיור היא שהביקושים אינם מתעוררים במהירות, משום שהמשכנתא עדיין יקרה יחסית. בסופו של דבר, מדד ה- IRR מדגיש שהבעיה אינה רק גובה הריבית הרשמית, אלא גם האופן שבו האשראי מתומחר בפועל. כפי שמירווח ה1.5% שמרכיב את ריבית הפריים, נשאר קבוע למרות שהבנקים בהחלט היו יכולים להתחרות ולהוריד את המרווח לציבור.

(מקור- בנק ישראל)

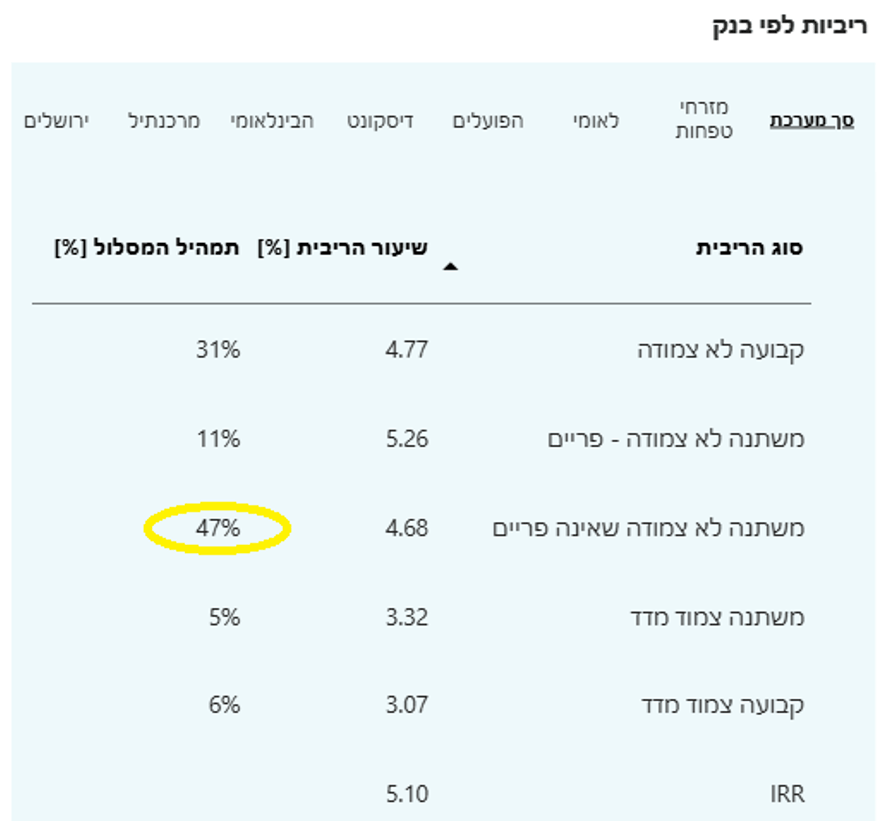

איזה מסלול פופולארי בהרכב המשכנתאות?

הטבלה של “סך המערכת” (11.25), בקו המשווה של בנק ישראל מציגה כיצד בנוי התמהיל הממוצע של משכנתאות בישראל, לפי סוגי מסלולים ושיעורם מכלל ההלוואות. מהנתונים עולה כי המסלול הדומיננטי ביותר הוא “משתנה לא צמודה שאינה פריים”, שתופס כ־47% מכלל המשכנתאות שניתנות כיום. מדובר במסלול שאינו צמוד למדד ולכן נתפס כבטוח יותר מצד הקרן, אך הריבית בו משתנה אחת לכמה שנים, כך שהלקוח חשוף לעליות עתידיות. לכאורה, זהו מסלול שנראה אטרקטיבי בתחילת הדרך משום שהריבית בו נמוכה יחסית למסלולים קבועים, וההחזר החודשי ההתחלתי נוח יותר. מבחינת הבנקים, מדובר במסלול שמאפשר להם לעדכן את הריבית בהמשך בהתאם לתנאי השוק, מבלי להינעל על ריבית נמוכה לאורך עשרות שנים. כך נשמרת רמת רווחיות גבוהה גם בתקופה שבה ריבית בנק ישראל מתחילה לרדת, כפי שקורה כיום. במקביל, המסלול מאפשר לבנקים לצמצם את ההשפעה המידית של ירידת הפריים על העלות הכוללת של ההלוואה. המשמעות עבור הלווים היא שחלק גדול מהמשכנתא נשאר חשוף לשינויים עתידיים, גם אם כיום יש תחושה של הקלה מסוימת בהחזר. לכן למרות ירידת הריבית במשק, העלות הכוללת של המשכנתאות, כפי שהיא משתקפת במדד ה IRR- נותרת גבוהה יחסית. מבנה כזה של תמהיל תורם גם לכך שהביקושים בשוק הדיור אינם מתעוררים במהירות, משום שהרוכשים מבינים שהסיכון לעלייה בהחזרים עדיין קיים.

(מקור- בנק ישראל)

היעדר התחרות בין הבנקים כגורם מרכזי לעלות הכסף שלווים

אחד הגורמים המרכזיים לכך שהוזלת הריבית אינה מחלחלת במלואה לציבור הוא למשל המרווח הקבוע שהבנקים ממשיכים לגבות מעל ריבית בנק ישראל, ובראשו מרווח הפריים של 1.5%, שנשמר זהה בכל הבנקים ללא תחרות. למרות שמדובר במרווח שאינו מעוגן בחוק, בפועל אין בנק שמוכן לשבור את הכלל ולהציע פריים במרווח נמוך יותר, גם בתקופה של ירידת ריבית. גם מדד הIRR- ב"קו המשווה" של בנק ישראל מחזק את התמונה הזו, כאשר מרבית הבנקים מציגים עלות כוללת דומה מאוד של המשכנתאות, בטווח צר יחסית, המעיד על תמחור אחיד למדי של האשראי. החריגה הבולטת היחידה היא בנק ירושלים, כפי שמצאנו במדד הIRR שבו נרשמה ריבית כוללת גבוהה משמעותית 7.60%, מול הבינלאומי הכי נמוך עם 4.81%. מה שממחיש עד כמה העלות יכולה להתייקר כאשר אין תחרות אפקטיבית. מעבר לכך, במסלולים הקבועים והמשתנים עדיין קיים מרחב תמחור שניתן למיקוח, אך בפועל רבים מהלווים אינם מצליחים למצות אותו. המשמעות היא שחלק גדול מעלות המשכנתא נקבע לא רק לפי החלטות הנגיד, אלא לפי מדיניות התמחור של המערכת הבנקאית עצמה.

כל עוד המרווחים נשמרים ברמה גבוהה והבנקים אינם מתחרים באופן אגרסיבי על מחיר האשראי הכולל, קשה לצפות שירידת ריבית מתונה תוביל להקלה ממשית עבור משקי הבית, וההקלה כנראה תישאר בעיקר על הנייר וברווחי הבנקים, ולא בכיס של הלווים.

מומלץ להתייחס לנתונים הרשמיים בבנק ישראל כמו גם בבנקים, כנתוני פתיחה בלבד למו"מ ולהתמקח על ההצעות. רצוי גם להיעזר ביועץ משכנתאות, בוודאי כשמדובר בסכום גדול של משכנתא שמתכוונים ללוות מהבנק.