עמית י.

08/01/2026

שני דוחות תעסוקה מרכזיים שפורסמו לאחרונה בארצות הברית – דוח ADP על התעסוקה במגזר הפרטי ודוח JOLTS של משרד העבודה מצביעים על אותו כיוון כללי: שוק העבודה האמריקאי נמצא בתהליך של התקררות. לא מדובר בקריסה או במיתון חד, אלא בהאטה הדרגתית שמתרחשת בעיקר דרך ירידה בקצב הגיוס ובהיקף המשרות הפנויות כלומר, לא באמצעות גל פיטורים רחב.

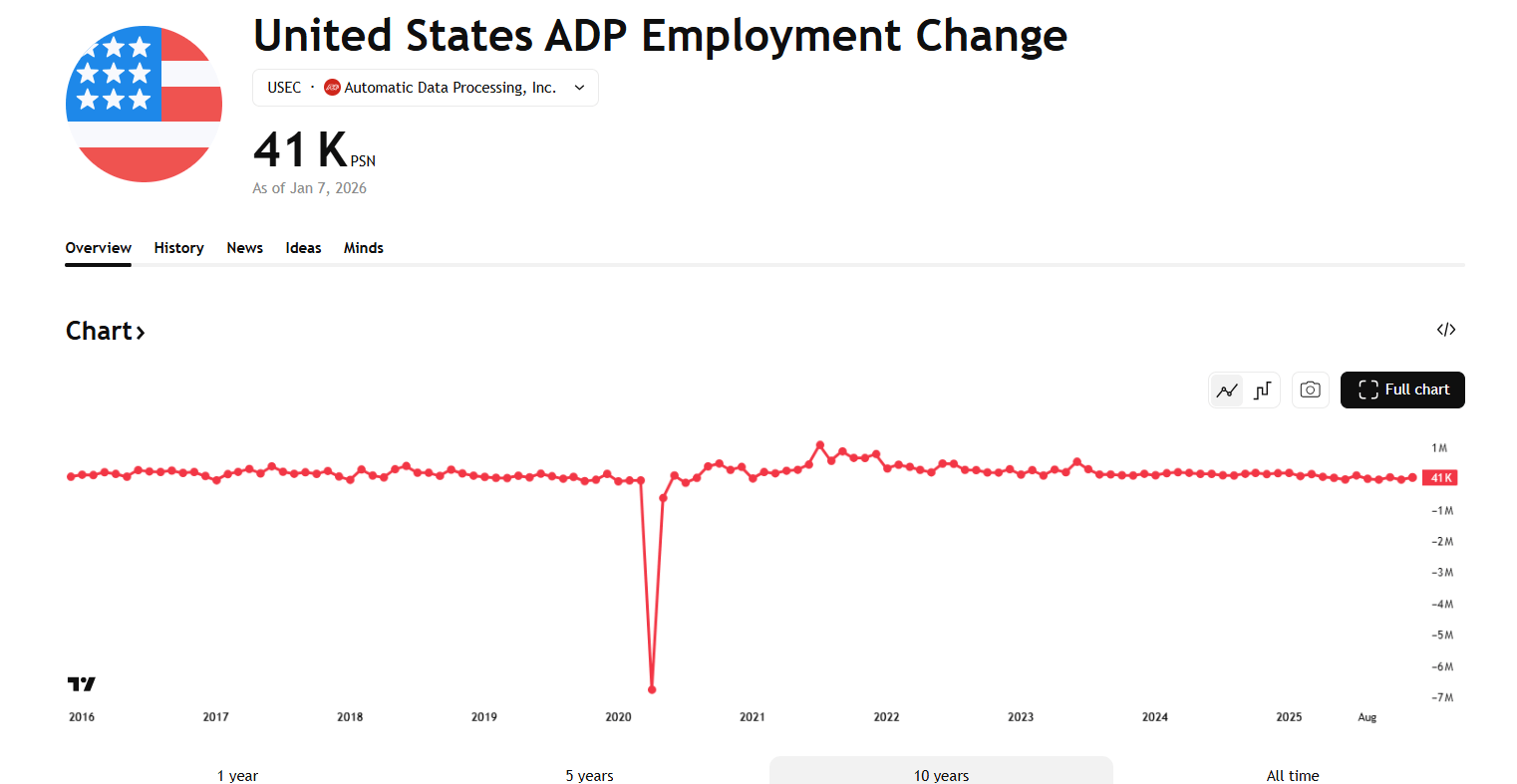

לפי נתוני ADP מספר העובדים שנוספו למגזר הפרטי בדצמבר עמד על כ־41 אלף בלבד. זה מספר נמוך מהתחזיות בשוק ונמוך משמעותית מקצב הגיוס שהיה נפוץ בשנים הקודמות, אם כי הוא עדיין מייצג גידול נטו ולא ירידה במספר המועסקים. בתוך הנתון הזה נראית תמונה לא אחידה: חברות גדולות כמעט שלא גייסו עובדים חדשים, בעוד שעיקר התוספת הגיע מעסקים קטנים ובינוניים. גם מבחינה ענפית יש פערים ברורים: מגזר השירותים המשיך להוביל את הגיוס, במיוחד בתחומי הבריאות והחינוך, בעוד שמגזרי הייצור והתעשייה נותרו חלשים, על רקע האטה מתמשכת בפעילות הייצור.

מספר העובדים שנוספו למגזר הפרטי בדצמבר עמד על כ־41 אלף בלבד. גרף מאת TradingView

במקביל, דוח JOLTS מצביע על ירידה חדה במספר המשרות הפנויות במשק האמריקאי, הנתון מצביע על ירידה לכ־7.15 מיליון בלבד, רמה הנחשבת לנמוכה ביותר מזה יותר משנה.

תמונה מעורבת

נראה שהמעסיקים מפרסמים פחות משרות חדשות, מה שמצביע על זהירות גוברת ועל התקררות בביקוש לעובדים. גם מספר הגיוסים בפועל ירד, אך הנתון החשוב הוא ששיעור הפיטורים נותר נמוך יחסית. כלומר, חברות אמנם מגייסות פחות, אך הן גם לא ממהרות לפטר עובדים קיימים. במילים אחרות, נוצר מצב שבו שוק עבודה מתאפיין יותר ויותר ב־“מעט גיוסים, מעט פיטורים”, ולא כמשבר תעסוקה קלאסי.

בזירת השכר התמונה מורכבת אף יותר. השכר של עובדים שנשארים באותה משרה ממשיך לראות עליות שכר אבל בקצב מתון מאד, לעומת זאת, עובדים שמחליפים מקום עבודה נהנים מעליות שכר חדות הרבה יותר. הפער הזה מלמד שלעובדים איכותיים עדיין יש כוח מיקוח, גם אם מספר המשרות הפנויות קטן. כל עוד יש מעסיקים שמוכנים לשלם יותר כדי למשוך עובדים מנוסים, הלחצים שבתחום השכר לא הולכים לשום מקום בשלב הזה, וזה כנראה גורם שממשיך להטריד את קובעי המדיניות.

מה המשמעות?

מבחינת השווקים הפיננסיים והבנק המרכזי האמריקאי, הנתונים הללו יוצרים תמונה מעורבת. מצד אחד, האטה בקצב הגיוס וירידה במספר המשרות הפנויות תומכות בהערכה ששוק העבודה מתקרר, דבר שאמור להפחית בהדרגה את לחצי האינפלציה ולפתוח פתח להורדות ריבית בהמשך הדרך. מצד שני, העובדה שהשכר של עובדים שמחליפים עבודה ממשיך לעלות בקצב גבוה יחסית עלולה לשמר את לחצי מחירים, במיוחד במגזר השירותים, שהוא מגזר מרכזי בכלכלה האמריקאית ועדיין ממשיך להוסיף משרות.

התמונה הרחבה – זו האטה מבוקרת

במבט רחב יותר, הנתונים מתאימים לתרחיש של האטה מבוקרת ולא של נפילה חדה. הכלכלה האמריקאית נראית כמי שנמצאת בהאטה בעיקר עקב צמצום הזדמנויות תעסוקה חדשות ולא כתוצאה מפגיעה ישירה בהכנסות של משקי הבית. כל עוד החברות מעדיפות להקפיא גיוסים במקום לפטר עובדים, הצריכה הפרטית של האמריקאים כנראה תוכל להחזיק מעמד גם בסביבה של צמיחה איטית יותר. אך יחד עם זאת, הסיכון עדיין קיים: אם הביקושים ייחלשו מעבר לצפוי, הקפאות הגיוסים של היום עלולות להפוך לפיטורים של מחר.

לסיום, הדוחות האחרונים אינם מספרים סיפור של משבר, אלא של מעבר הדרגתי משוק עבודה לוהט לשוק מאוזן יותר. זהו תהליך שיכול לאפשר “נחיתה רכה”, שבה האינפלציה נחלשת בלי שמתרחשת פגיעה חדה בתעסוקה, אך הוא מחייב את הפד להמשיך ולעקוב מקרוב אחרי נתוני השכר והאינפלציה בשירותים לפני קבלת החלטות משמעותיות לגבי הריבית.

הבא בתור... הוא דוח התעסוקה החודשי המרכזי של משרד העבודה. הפרסום, שייצא ביום שישי, עשוי בהחלט להשפיע על תוכניות הבנק המרכזי בארה"ב.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]