מיכאל לוי

13/01/2026

דירוג ראשוני לחברת בת של קבוצת דלק / תמונה: Dreamstime

דירוג ראשוני לחברת בת של קבוצת דלק / תמונה: DreamstimeInPlay Oil Corp.

|

דירוג מנפיק |

Baa1.il |

אופק דירוג: יציב |

|

דירוג סדרה |

Baa1.il |

אופק דירוג: יציב |

מידרוג קובעת דירוג Baa1.il באופק יציב לאגרות חוב שתנפיק InPlay Oil Corp (להלן "אינפליי" / "החברה") בסך של עד 350 מיליון ₪ ערך נקוב. תמורת ההנפקה מיועדת ברובה לפרעון חוב בנקאי ולפעילות השוטפת.

שיקולים עיקריים לדירוג

אינפליי הינה שחקנית נישה קטנה בענף החיפוש וההפקה של נפט וגז בקנדה. החברה פעילה בעיקר בתצורת הקרדיום (Cardium Formation) באזורי Pembina ו-Willesden Green. החברה מתפעלת מעל ל-90% מסך תפוקת המאגרים שברשותה וכך מתאפשרת לה שליטה גבוהה על קצב ההפקה, תכניות הפיתוח והשקעות הונית וכן היכולת להתאים את הפעילות התפעולית לתנאי שוק משתנים.

להערכת מידרוג, ענף הפיתוח וההפקה של נפט וגז טבעי (E&P) מאופיין ע"י מידרוג בסיכון גבוה בשל רמת תחרות גבוהה ובידול נמוך, לצד חשיפה אינהרנטית לתנודתיות במחירי הנפט והגז הטבעי שהינם סחורות (Commodities), ומחיריהם נקבעים בשווי המשקל שבין הביקוש להיצע בשווקים הבינלאומיים. הענף מושפע במידה רבה משינויים ברמות ההיצע והביקוש העולמיים, ומחירי הנפט והגז מאופיינים בתנודתיות גבוהה, הנובעת מגורמים שאינם בשליטת החברות הפועלות בענף. בחודש אפריל 2025 פרסמה מודי'ס דוח תחזית על ענף האנרגיה העולמי ובמסגרתו עדכנה את אופק הענף לשלילי, על רקע הערכתה להיחלשות של המדדים הפיננסים של החברות בענף במהלך 12-18 החודשים הקרובים, לצד המשך תנודתיות גבוהה ואי־ודאות מאקרו־כלכלית.

מיצובה העסקי של החברה הולם לדירוג. מחד, החברה הינה שחקנית קטנה בענף החיפוש וההפקה הקנדי עם פיזור גיאוגרפי צר, נוכח ריכוזיות גבוהה באלברטה, קנדה. פעילות החברה ממוקדת בהפקה יבשתית (Onshore) ועושה שימוש בקידוחים אופקיים. מאידך, השילוב של שיטת הקידוח של החברה, המאפיינים הגיאולוגיים של תצורת הקרדיום והידע הטכני של כח האדם, מאפשרים לחברה להציג יחסים תפעוליים חזקים לענף והחזר השקעה מהיר. פורטפוליו הנכסים של החברה כולל מאגרים מפיקים לצד מאגרים בפיתוח, עם דגש על נכסים בעלי שיעור דעיכה נמוך (Decline Rate), תזרים תפעולי גבוה ופוטנציאל השבחה באמצעות קידוחים אופקיים מתקדמים (ERH) ופעולות אופטימיזציה. מאפיינים אלו מהווים גורם ממתן לפרופיל הגודל והריכוז הגיאוגרפי של החברה. כמו כן, הבארות באיזור הקרדיום מאופיינות בהיקף תפוקה גבוה בשנים הראשונות של חיי באר והיקף תפוקה נמוך והולך וקטן בשנים המאוחרות של חיי הבאר.

החל מראשית שנת 2025 נרשמה ירידה משמעותית במחירי הנפט, כאשר מחירי ה-WTI ירדו והגיעו למחיר מינימום של כ-55 דולר לחבית, כאשר אנו מעריכים כי סביבת מחירי האנרגיה בשנות התחזית צפויה להיוותר נמוכה.

את שנת 2024 סיימה החברה עם רווח תפעולי של כ-22.2 מ' דולר קנדי והיקף EBITDA של כ-70.4 מ' דולר קנדי. ב-12 החודשים שהסתיימו ביום 30.09.2025 סיימה החברה עם כ-34 וכ-118 מ' דולר קנדי רווח תפעולי ו-EBITDA בהתאמה (בנטרול הוצאות עסקה חד פעמיות בסך 10 מ' דולר קנדי). החברה מציגה שיעורי רווחיות תנודתיים. שיעור הרווח התפעולי של החברה ל-12 החודשים שהסתיימו ביום 30.09.2025 הסתכם בכ-10.4%, לעומת כ-18.9% בתקופה המקבילה אשתקד וכ-21.5% בממוצע בשנים 2023-2024. נציין, כי תנודתיות היחס מיוחסת בעיקרה למחירי הסחורות, כאשר חלק ניכר מעלויות התפעול של החברה הינן קבועות. כאמור, רצועת מחירי הנפט והגז הטבעי התנודתית מובילה לתנודתיות מסוימת של שיעורי הרווחיות בתקופות מסוימות. בנוסף, הכנסות מפיקות הנפט הקנדיות מושפעות ממחיר ה-WTI, אך המחיר שהן מקבלות בפועל נמוך יותר בשל התאמות מקומיות הכוללות איכות נפט, הובלה ודיפרנציאלים אזוריים אחרים.

על-פי תרחיש הבסיס של מידרוג, אנו מעריכים כי היקף הכנסות החברה יסתכם בשנים 2025-2026 בטווח שבין 300-380 מ' דולר קנדי בשנה, בהתאמה, לעומת כ-134 מ' דולר קנדי בשנת 2024 )כ-154 מ' דולר לפני הוצאות תמלוגים). כמו כן, אנו צופים כי ה-EBITDA ינוע בטווח שבין 150-160 מ' דולר קנדי בשנה בשנות התחזית (תחזית החברה הנה כ-190 מ' דולר קנדי בשנות התחזית).

יתרת החוב של החברה ליום 30.09.2025 מסתכמת בכ-228 מ' דולר קנדי כאמור וכוללת, בין היתר, ניצול מסגרת (RBL) בהיקף של כ-121 מ' דולר קנדי והלוואת סינדיקציה (Term Loan) בסך כ-102 מ' דולר קנדי. אנו צופים בשנות התחזית יחס חוב פיננסי ל-EBITDA בטווח של 1.3-1.5, יחס בולט לטובה לדירוג (כ-2.1 ליום 30.09.2025).

הכרית ההונית של החברה נאמדת לכ-373 מ' דולר קנדי נכון ליום 30.09.2025. בשנה האחרונה חל גידול בבסיס ההון לאחר הנפקות הון שבוצעו לטובת השלמת עסקת אובסידיאן. נכסי המאזן מושפעים ממרכיב גבוה של התחייבויות לסילוק נכסים, אשר ליום 30.09.2025 נאמדו לסך של כ-467 מ' דולר קנדי. יחס הון למאזן מושפע לשלילה כאמור ממרכיב גבוה של התחייבויות לסילוק נכסים ונאמד לכ-33% ליום 30.09.2025. יחס זה צפוי לנוע בשנות התחזית בטווח שבין 32%-34%, כאשר יחס חוב ל-Cap צפוי לנוע בין 40%-37% (כ-38% ליום 30.09.2025).

הגמישות הפיננסית של החברה סבירה ביחס לדירוג. מחד, לחברה חוב בסך של כ-102 מ' דולר קנדי וכ-140 מ' דולר קנדי לפרעון סופי באפריל 2027, וביוני 2027, בהתאמה. מנגד, חלק מגיוס החוב בשוק הישראלי ישמש גם לצורך פרעון מוקדם של חוב זה. בנוסף הפרופיל הפיננסי של החברה מושפע לטובה מיחסי כיסוי בולטים לדירוג. החברה עומדת באמות המידה הפיננסיות מול המערכת הבנקאית הקנדית. עם גיוס האג"ח, החברה צפויה להתחייב לעמידה באמות מידה פיננסיות בקשר עם חוב נטו ל-EBITDA וחוב נטו לקאפ נטו.

מדיניותה הפיננסית של החברה מושפעת לטובה מכך שלחברה מסגרות אשראי מחייבות ולא מנוצלות בהיקף של כ-66 מיליון דולר ליום 31.12.2025. לחברה מדיניות גידור פרואקטיבית והיא מבצעת גידור למחירי הסחורות השונות. נכון לספטמבר 2025, 60% מהגז ו-50% מהנפט אשר צפויים להיות מופקים ב-12 החודשים הקרובים הנם מגודרים. מנגד, המדיניות הפיננסית מושפעת לשלילה מהיקף נזילות נמוך נכון למועד דוח זה ומחלוקות דיבידנדים עתידיות אשר יעיבו על קצב צבירת הכרית ההונית. במקביל נציין, כי הנהלת החברה הינה הנהלה מנוסה עם טרק רקורד עשיר בתחום הפעילות, לחברה גמישות בסביבת מחירי סחורות נמוכים להקטין את חלוקות הדיבידנדים על מנת לעמוד ביעדי המינוף וזאת על פי הצהרות ההנהלה.

לאור אופי פעילותה, לחברה חשיפה גבוהה לסיכוני ESG, בעיקר לסיכונים סביבתיים וחברתיים, בקשר עם השימוש בחומרים מזהמים, חשיפה לסיכון לנזקים סביבתיים הנובעים מדליפות פחמימנים ותאונות תעשייתיות רחבות יותר, אשר עלולות להשפיע לרעה. במסגרת שיקולי ESG מידרוג הקנתה משקל שלילי לכך שהחברה מחויבת לעלויות סילוק ואטימה על פי החוק הקנדי ובכך נושאת בהתחייבות בגין פירוק. החברה עלולה להתמודד עם עלויות מוגברות או מצטברות בלתי צפויות בקשר עם התחייבויות לפירוק.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג ליציבות בגורמי המפתח בדירוג בהתאם לתרחיש הבסיס, תוך שמירה על הפרופיל העסקי והפיננסי של החברה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

הגדלת היקף התפוקה והיקף הרזרבות בצורה משמעותית.

שיפור משמעותי ביחס EBIT להוצאות מימון נטו לאורך זמן.

עיבוי הכרית ההונית באופן משמעותי.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה מתמשכת ברווחיות וביחסי הכיסוי מעבר להערכותינו בתרחיש הבסיס.

חלוקת דיבידנדים בהיקפים מהותיים מעבר לתרחיש הבסיס.

אינפליי – נתונים פיננסים עיקריים, במיליוני דולר קנדי

|

Q1-Q3 2025 |

Q1-Q3 2024 |

2024 |

2023 |

2022 |

2021 |

|

|

הכנסות, נטו* |

181 |

99 |

134 |

157 |

200 |

102 |

|

שיעור רווח תפעולי |

10.4%** |

16.8% |

16.3% |

26.7% |

47.0% |

17% |

|

חוב פיננסי ברוטו*** |

227 |

60 |

67 |

51 |

30 |

80 |

|

הון עצמי לסך מאזן |

32.9% |

60.1% |

61.0% |

62.2% |

63.4% |

46.6% |

|

חוב פיננסי מותאם ברוטו ל-EBITDA |

2.1 |

0.8 |

1.0 |

0.6 |

0.2 |

1.7 |

|

רווח תפעולי/ הוצ' מימון נטו |

1.0** |

2.3 |

2.2 |

5.1 |

14.3 |

2.3 |

* הכנסות נטו מתמלוגים ורווח /הפסד מגידור.

** בנטרול הוצאות עסקה חד פעמיות של כ-10 מ' דולר קנדי בתשעת החודשים שהסתיימו ביום 30.09.2025.

*** חוב פיננסי מותאם כולל חכירות.

אינפליי – נתונים תפעוליים עיקריים

|

|

Q1-Q3 2025 |

Q1-Q3 2024 |

2024 |

2023 |

2022 |

2021 |

|

הרזרבות המוכחות והסבירות (Proved and Probable) |

126 |

59 |

59 |

62 |

62 |

33 |

|

הפקה יומית ממוצעת (boe/d) |

16,185 |

8,489 |

8,712 |

9,025 |

9,105 |

5,768 |

|

מחיר ממוצע לחבית (boe) |

47.5 |

48.9 |

48.2 |

54.5 |

71.8 |

54.1 |

|

רווח תפעולי לחבית (Operating netback) |

24.0 |

26.2 |

25.9 |

31.6 |

45.9 |

34.6 |

|

% רווח תפעולי לחבית |

50.6% |

53.5% |

53.6% |

58.1% |

63.9% |

64.0% |

פירוט השיקולים העיקריים לדירוג

סיכון ענפי גבוה המאופיין בחשיפה אינהרנטית לגורמים אקסוגניים בדגש על מחירי וביקוש הנפט והגז

ענף הפיתוח וההפקה של נפט וגז טבעי מאופיין ע"י מידרוג בסיכון גבוה בשל רמת תחרות גבוהה ובידול נמוך, לצד חשיפה אינהרנטית לתנודתיות במחירי הנפט והגז הטבעי שהינם סחורות (Commodities), ומחיריהם נקבעים בשיווי המשקל שבין הביקוש להיצע בשווקים הבינלאומיים. הענף מושפע במידה רבה משינויים ברמות ההיצע והביקוש העולמיים, ומחירי הנפט והגז מאופיינים בתנודתיות גבוהה, הנובעת מגורמים שאינם בשליטת החברות הפועלות בענף, ובראשם היקפי ההפקה של מדינות אופ״ק ומדינות שאינן חברות בארגון, רמת הביקוש העולמית, מבנה ועלויות הייצור, וכן התפתחויות טכנולוגיות ורגולטוריות, לרבות קידום מקורות אנרגיה חלופיים. תנודתיות זו משליכה באופן ישיר על יציבות ההכנסות והרווחיות ומגבירה את רגישות התזרימים לשינויים בסביבת המחירים. הענף מאופיין בתחרותיות גבוהה לכל אורך שרשרת הערך, עם ריבוי שחקנים המתחרים על נכסי נפט וגז, כוח אדם מקצועי ומשאבים, כאשר חסמי הכניסה כוללים דרישות רגולטוריות והיתרים, לצד צורך ביכולת פיננסית להשקעות בהיקף נרחב וברמת סיכון גבוהה, וחסמי היציאה כוללים חובות פירוק ושיקום מתקני הפקה הכרוכים לעיתים בעלויות משמעותיות. לאור האמור, הכנסות החברות בענף תלויות במידה רבה בגורמים אקסוגניים שאינם בשליטתן.

בחודש אפריל 2025 פרסמה מודי’ס דוח תחזית על ענף האנרגיה העולמי ובמסגרתו עדכנה את אופק הענף לשלילי, על רקע הערכתה להיחלשות של המדדים הפיננסים של החברות בענף במהלך 12-18 החודשים הקרובים, לצד המשך תנודתיות גבוהה ואי־ודאות מאקרו כלכלית. על פי הדוח, מודי’ס מעריכה כי מגמות של האטה בצמיחה הכלכלית, גידול בהיצע ואי־ודאות הנובעת ממדיניות סחר, רגולציה ומתיחות גאו־פוליטית צפויות להכביד על ביצועי החברות בענף ולהוביל לירידה ברווחיות ובתזרימי המזומנים. עוד מציינת מודי’ס כי חברות בעלות חשיפה גבוהה לגז טבעי צפויות ליהנות מתנאים תומכים יותר לאור התחזקות הביקושים והיצוא, חברות מוטות נפט חשופות לסביבה מאתגרת יותר, המאופיינת בהיחלשות הביקושים, גידול בהיצע וסיכון מוגבר לשחיקה ברווחיות ובתזרימי המזומנים.

ענף הנפט והגז בקנדה מאופיין בפרופיל סיכון עסקי גבוה, הנובע מחשיפה למחזוריות מחירי האנרגיה ומתלות מבנית עמוקה בשוק האמריקאי כיעד יצוא מרכזי. כ-95% מיצוא האנרגיה של קנדה מופנה לארה״ב, בהיקף שנתי של כ-170 מיליארד דולר, כאשר שתי המדינות מפעילות מערכת אנרגיה משולבת ומקושרת במידה גבוהה, הכוללת עשרות צינורות הולכה, תובלה ברכבות, בים ובכבישים, וכן כ-86 קווי חשמל המחברים בין פרובינציות קנדיות למדינות בארה״ב. קנדה מהווה ספקית האנרגיה הזרה הדומיננטית של ארה״ב, ואחראית לכ-55% מיבוא הנפט ולכ-100% מיבוא הגז הטבעי שלה, כאשר בפועל כ-96% מתפוקת הנפט הקנדית וכמעט מלוא תפוקת הגז הטבעי מיועדות לשוק האמריקאי. תלות הדדית זו תומכת ביציבות הביקושים בטווח הבינוני, אך במקביל יוצרת ריכוז סיכונים גבוה, וחושפת את החברות הקנדיות לשינויים בביקוש, במדיניות סחר, במכסים ובדינמיקה רגולטורית בארה״ב. בשנת 2024 הושלמה הרחבת צינור Trans Mountain (TMX), אשר שיפרה את נגישות הענף לשווקי יצוא מחוץ לארה״ב והפחיתה חלקית לחצי תשתית, אולם היקף הקיבולת הנוסף נותר מוגבל ביחס לתפוקה הכוללת ואינו משנה מהותית את פרופיל התלות המבנית בשוק האמריקאי. להערכתנו, שילוב של תלות גבוהה בנתיב יצוא יחיד, חשיפה למחזוריות מחירי האנרגיה וסביבה רגולטורית וסביבתית מחמירה יחסית תורמים לנראות תזרימית מוגבלת ולרמת סיכון ענפי גבוהה עבור חברות בענף החיפוש וההפקה הפועלות בקנדה.

אינפליי שחקנית נישה קטנה, היקף הפעילות הנוכחי והתלות בנכס Pembina מגבילים את הדירוג

אינפליי פועלת בתחום הפיתוח וההפקה של נפט וגז טבעי באיזור אלברטה, קנדה. עיקר פעילות החברה מתרכזת בתצורת הקרדיום (Cardium Formation), תצורת סלע גיאולוגית עתירת נפט וגז שהתגלתה לראשונה בשנות ה-50 ומאופיינת בתשתיות קיימות, עלויות פיתוח יחסית נמוכות ושיעור דעיכה מתון - מאפיינים שהופכים אותו לאטרקטיבי. אינפליי הינה השחקנית הגדולה ביותר באיזור זה, אך ביחס לשחקניות בתחום החיפוש וההפקה נחשבת לשחקנית נישה קטנה. החברה מתפעלת מעל ל-90% מסך תפוקת המאגרים שבבעלותה והיא פעילה בעיקר באזורי Pembina ו-Willesden Green. באפריל 2025 ביצעה החברה רכישה משמעותית במסגרתה רכשה מחברת אובסידיאן נכסים באיזור Pembina וכיום באיזור זה מתבצעים מרבית הקידוחים של החברה. נציין כי הקרדיום הוא אחד המאגרים היציבים, המוכחים והוותיקים באגן מעקב קנדה. האגן מאופיין בתשתיות הולכה מפותחות הכוללות צינורות, מתקני עיבוד ומרכזי אחסון ומחזיק פוטנציאל רזרבות מהגדולים בעולם.

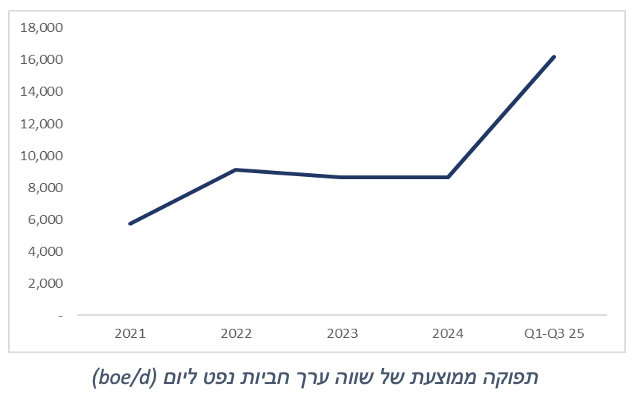

העובדה כי החברה מפעילה את מרבית נכסיה המפיקים מעניקה לה שליטה גבוהה על קצב ההפקה, תכניות הפיתוח והשקעות הונית, ותומכת ביכולת להתאים את הפעילות התפעולית לתנאי שוק משתנים. היקף ההפקה הממוצע היומי (kboe/d) בתשעת החודשים הראשונים של 2025 עמד על כ-16 אלף חביות, לעומת כ-8 אלף חביות בתקופה המקבילה אשתקד, כאשר ברבעונים השני והשלישי של שנת 2025, לאחר השלמת העסקה, עלה קצב ההפקה הממוצע לכ-19 אלף חביות ביום. נכון ליום 31.12.2024, על פי דוח המשאבים האחרון של החברה שנעשה על ידי מעריך השווי החיצוני Sproule ולדוח המשאבים של הנכסים שנרכשו מידי אובסידיאן, שנעשה על ידי GLJ, סך הרזרבות המוכחות והסבירות (Proved and Probable) של החברה עמד על כ-126 מ' חביות, עם אורך חיי רזרבה ממוצע ארוך יחסית (כ-18 שנים), כאשר כמחצית מהרזרבות הנוכחיות מקורן בנכסים שנרכשו במסגרת העסקה. יש לציין כי הבארות באיזור הקרדיום מאופיינות בהיקף תפוקה גבוה בשנים הראשונות של חיי באר והיקף תפוקה נמוך והולך וקטן בשנים המאוחרות של חיי הבאר.

פעילות החברה ממוקדת בהפקה יבשתית (Onshore) ומתמקדת בפיתוח והפקה של מאגרי נפט וגז קיימים בתצורת הקרדיום, ללא חשיפה מהותית לפעילות חיפוש, דבר המפחית את הסיכון הגיאולוגי ותורם לנראות גבוהה יחסית של התפוקה והתזרים התפעולי. פרופיל זה מעניק לחברה גמישות תפעולית ופיננסית גבוהה יותר, במיוחד בתקופות של תנודתיות במחירי הסחורות. מנגד, פעילות החברה מאופיינת בריכוזיות גיאוגרפית גבוהה, עם מיקוד באזורי Pembina ו-Willesden Green, דבר היוצר חשיפה לרגולציה באיזור ולבסיס נכסים מצומצם יחסית. עם זאת, הריכוזיות בפעילות החברה מתקזזת בחלקה נוכח פעילות באזור ותיק ובשל, בעל רגולציה יציבה, סיכון ביצוע נמוך ונגישות לתשתיות קיימות, אשר תומכים ביעילות תפעולית ובהפחתת סיכונים מבניים.

מידרוג מציינת לחיוב את היכולות הטכניות והביצועים התפעוליים של אינפליי, כפי שהם משתקפים במדדים תפעוליים מרכזיים בענף החיפוש וההפקה. נכסי החברה מאופיינים בשיעור דעיכה מתון יחסית (Decline Rate), המעיד על פרופיל הפקה יציב ומפחית את הצורך בהשקעות הוניות גבוהות לשימור רמות ההפקה. בנוסף, נתוני ה-IP (Initial Production)של הקידוחים החדשים מצביעים על איכות מאגרים גבוהה ויישום אפקטיבי של טכניקות קידוח והשלמה, התומכים ביצירת תזרים מהיר לאחר תחילת ההפקה. מדד ה-Payout Period הקצר יחסית משקף יכולת החזר מהירה של ההשקעה הראשונית בקידוחים, ומחזק את הגמישות הפיננסית של החברה, במיוחד בסביבה של תנודתיות במחירי האנרגיה. שילוב מדדים אלו תומך בהערכת מידרוג כי לחברה פרופיל תפעולי יעיל, עם נראות טובה לתפוקה ולתזרים לאורך זמן.

רכישת נכסי Pembina הביאה לצמיחה משמעותית בהיקפי ההפקה ובכמות הרזרבות

מיום הקמתה ביצעה החברה 5 עסקאות מיזוגים ורכישות והגדילה את קצב התפוקה היומי שלה, הנכסים והיקף הרזרבות. בשנים 2020-2024 ביצעה החברה מספר רכישות כשהעיקרית שבהן הייתה Prairie Storm בשנת 2021. בפברואר 2025 הודיעה החברה על הרכישה המשמעותית ביותר עד כה עם התקשרותה בהסכם מחייב לרכישת נכסי נפט וגז באיזור Pembina שבאלברטה, קנדה מידי אובסידיאן, תמורת כ-300 מ' דולר קנדי. העסקה הושלמה באפריל 2025 והיוותה מהלך משמעותי בשינוי היקף הפעילות של החברה מבחינת היקפי הפקה ובסיס הרזרבות. הנכסים שנרכשו מאופיינים ביחסי דעיכה (Decline Rate) נמוכים ובעלי אורך חיים ארוך. בנוסף, הנכסים הנרכשים סמוכים גיאוגרפית לנכסים קיימים של החברה וצפויים לאפשר פעילות סינרגטית על בסיס התשתיות הקיימות ויעילות תפעולית בפעולות קידוח והפקה.

על פי השוואות תפעוליות שביצעה החברה, המבוססות על נתוני הפקה היסטוריים של בארות Pembina, ניתן לראות כי הביצועים התפעוליים של החברה הינם טובים יותר נוכח היכולות הטכניות של אינפליי ושיטות ההשלמה שהיא מיישמת, הכוללות ביצוע פעולות שבירה (Fracking) במספר רב יותר של נקודות לאורך הבאר, והזרמת כמות גדולה יותר של חומר תומך (Proppant) לשמירה על פתיחת הסדקים. פעולות אלו תורמות לזרימה יעילה ויציבה יותר של נפט וגז מהמאגר אל הבאר, ובכך תומכות בשיפור המדדים התפעוליים של הבארות שקודחת ומפעילה אינפליי.

שיעורי רווחיות המושפעים מתנודתיות מחירי הסחורות, יציבות בבסיס ה-EBITDA בטווח הבינוני

בשלוש השנים האחרונות (2022-2024) רשמה החברה בממוצע הכנסות של כ-160 מיליון דולר קנדי. הרווחיות בשנים אלו הושפעה מתנודתיות במחירי החבית והגז הטבעי, דבר אשר יצר סביבת רווחיות תפעולית תנודתית בין 16%-47% כשהגבול העליון משקף סביבת מחירים גבוהה ב-2022 והגבול התחתון משקף סביבת מחירים ב-2024 שנשמרה גם בשנת 2025. היקף ה-EBITDA של החברה נע בשנים אלו בטווח שבין 70-140 מ' דולר קנדי. לאורך זמן המשתנים העיקרים המשפיעים על פעילות החברה הינן סביבת המחירים, היקפי הייצור, מודל עסקי המייצר עלות תפעולית לחבית נמוכה, המאפיינת את האזור ואת היתרונות היחסיים של החברה שצויינו לעיל.

כאמור רכישת נכסי Pembina הביאה לגידול בהיקף החביות (נפט וגז) ומכאן בהתאמה לשיפור בהיקף הרווח התפעולי. נציין, כי מחד מאופיינים הנכסים החדשים בהיקפי גז ונפט משמעותיים ומנגד בדלדול משמעותי של הרזרבות. בתשעת החודשים הראשונים של שנת 2025 הסתכמו הכנסות החברה נטו לסך של כ-181 מ' דולר קנדי מול 99 מ' דולר קנדי בתקופה המקבילה אשתקד, כאשר הצמיחה נובעת בעיקרה מגידול במספר החביות שנמכרו לאחר רכישת נכסי אובסידיאן, גידול מכ-2.3 מ' חביות אשתקד לכ-4.4 מ' חביות בתקופה. התוספת להכנסות בגין הגידול בכמות הנמכרת מותנה בחלקה בירידה במחיר משוקלל לשווה ערך חבית (BOE) מכ-48.9 דולר קנדי לכ-47.5 דולר קנדי. בנוסף, הגידול בהכנסות מותן בחלקו בתשלומי תמלוגים גבוהים יותר, שעמדו בתקופה על כ-29 מ' דולר קנדי מול כ- 15 מ' דולר קנדי אשתקד (שיעור של 13.8% אל מול 12.9% אשתקד).

המודל העסקי של החברה כולל מרכיב הוצאות קבועות אשר כוללות עלויות תפעול של מתקני החברה ועלויות שכ"ע, אשר לחברה מידת גמישות נמוכה ביחס אליהן, והן מהוות 16 דולר קנדי לחבית בתשעת החודשים הראשונים לשנת 2025 (כ-14.57 דולר לחבית בממוצע בשנים 2024-2022). הרווח התפעולי של החברה בתשעת החודשים הראשונים של שנת 2025 עמד על כ-19 מ' דולר קנדי, בנטרול עלויות עסקה חד פעמיות בסך של כ- 10 מ' דולר קנדי, מול כ-17 מ' דולר קנדי בתקופה המקבילה אשתקד וירידה בשיעור הרווחיות התפעולית מ-16.8% לשיעור של 10.4%. הירידה מוסברת בעיקר על ידי שחיקה במחירי סחורות כמתואר לעיל, מגידול בעלות התפעולית להפקת חבית מכ-15.4 דולר קנדי לכ-16.1 דולר קנדי ומגידול בעלויות הפחת. היקף ה-EBITDA גדל מכ-52 מ' דולר קנדי לכ-90 מ' דולר קנדי (בנטרול עלויות העסקה).

כאמור, ענף החיפוש, הפיתוח, וההפקה של נפט וגז טבעי חשוף לתנודתיות ומחזוריות, כך שלאורך זמן, סביבת מחירי הסחורות הינה תנודתית וצפויה להשתנות. לאורך זמן מידרוג עורכת מספר תרחישי ואנו בוחנים את תוצאות החברה. הנחות תרחיש הבסיס מתבססות על אלו: (1) שמירה על היקף תפוקה ממוצע זהה של כ-19 אלף חביות ליום עם פילוח נפט וגז של כ-60% ו-40% בהתאמה; (2) מחירי WTI בטווח שבין 60-65 דולר לחבית ומחירי גז AECO של כ-2.5 דולר קנדי ל-mmcf; (3) גידול בעלות התפעולית פר חבית בטווח שבין 3%-5%; (4) גיוס אג"ח בהיקף של כ-150 מ' דולר קנדי שישמש לטובת הקטנת הניצול של מסגרות אשראי ופירעון חובות בנקאיים; (5) ירידה בהוצאות המימון; (6) היקף השקעות הוניות בטווח שבין 60-80 מ' דולר קנדי; (7) חלוקת דיבידנדים בהיקף של כ-30 מ' דולר קנדי; (8) לאור תנודתיות מחירי הנפט והגז, מידרוג אינה מניחה שינויים בהון חוזר בשנות התחזית.

להערכתנו, לאור כך, החברה צפויה להציג בתרחיש הבסיס לשנים 2026 ו-2027 רווח תפעולי של 30-45 מ' דולר קנדי (המייצג רווחיות תפעולית ממוצעת של כ-10%-15%). היקף ה-EBITDA וה-FFO בשנות התחזית צפויים לנוע בטווח שבין 150-160 מ' דולר קנדי ובין 125-140 מ' דולר קנדי, בהתאמה.

הנפקת אג"ח לצורך הקטנת ניצול מסגרות בנקאיות ושמירה על יחסי כיסוי מהירים בתקופת התחזית

לצורך השלמת עסקת Pembina הגדילה החברה את יתרת מסגרות האשראי שלה כך שסך יתרת החוב ברוטו נכון ליום 30.09.2025 עמדה על כ-227 מ' דולר קנדי אל מול יתרת חוב ברוטו שעמדה על כ-67 מ' דולר קנדי ביום 31.12.2024, כאשר יתרת החוב מורכבת בעיקרה ממסגרות אשראי. לחברה שתי מסגרות אשראי, מסגרת RBL (Reserve-Based Lending) ומסגרת נוספת (Term Facility), אשר ליום 30.09.2025 עומדות על סך ניצול מסגרת של כ-140 מ' דולר קנדי (מתוך סך מסגרת של 190 מ' דולר קנדי) וניצול מסגרת של כ-102 מ' דולר קנדי, בהתאמה, הראשונה לפרעון ביוני 2027 והשנייה לפרעון באפריל 2027. המסגרות כוללות מספר אמות מידה פיננסיות ביניהן חוב ל-EBITDA שלא יעלה על יחס שבין 1.0-2.0 וכן יחס של Fix Charge Coverage Ratio שלא יעלה על 1.75-1.0. בשתיהן עומדת החברה במרווח מספק. עם גיוס האג"ח האמורה צפויות אמות המידה להשתנות ליחס חוב ל-EBITDA ויחס חוב נטו ל-Cap נטו.

בכוונת החברה לגייס אג"ח בהיקף של כ-150 מ' דולר קנדי שישמש לטובת הקטנת ניצול של מסגרות אשראי ששימשו לצורך מימון הרכישה, כאשר מסגרת ה-Term Facility תשולם במלואה (כ-102 מ' דולר קנדי נכון ליום 30.09.2025) ושאר הגיוס ישמש להקטנת מסגרת ה-RBL. הריבית הצפויה על האג"ח צפויה גם להביא לקיטון בהוצאות המימון. בהתאם, היקף החוב צפוי לנוע בתקופת התחזית בטווח שבין 200-220 מ' דולר קנדי.

בשנים 2022-2024 רשמה החברה השקעות הוניות של בין 60-80 מ' דולר קנדי בשנה. אנו צופים כי ההשקעות ההוניות בשנים 2025-2027 ישארו בטווח דומה וינועו בין 50-80 מ' דולר קנדי בשנה, כאשר הטווח העליון מייצג את ההשקעות ההוניות הצפויות בשנת 2027, גידול אשר נובע מגידול בבארות הצפויים להיקדח בתקופה. בנוסף, אנו צופים כי ההוצאות התזרימיות בגין פירוק ושיקום יעמדו על בין 4-5 מ' דולר קנדי בשנים 2025-2026 ובין 15-20 מ' דולר קנדי בשנת 2027.

יחס חוב ל-EBITDA צפוי לנוע בטווח של 1.3-1.5 בשנים 2026-2027 אל מול יחס של כ-2.1 ב-12 החודשים שהסתיימו ביום 30.09.2025. בנוסף, יחס כיסוי רווח תפעולי להוצאות מימון נטו צפוי לנוע בטווח של 0.9-1.4, אל מול יחס של כ-1.0 ב-12 החודשים שהסתיימו ביום 30.09.2025.

הכרית ההונית של החברה נאמדת לכ-372 מ' דולר קנדי נכון ליום 30.09.2025, גידול ביחס לכרית ההונית ליום 31.12.2024 שעמדה על כ-291 מ' דולר קנדי. גידול זה נבע מגיוס הון שבוצע לצורך השלמת עסקת Pembina בהיקף של כ-110 מ' דולר קנדי (כ-80 מ' דולר קנדי הונפקו למוכר של נכסי Pembinaוכ-30 מ' דולר קנדי הונפקו לציבור) ומנגד תשלום דיבידנדים של כ-20 מ' דולר קנדי והפסד נקי של כ-10 מ' דולר קנדי בתשעת החודשים הראשונים שנת 2025, הנובע גם מעלויות עסקה חד פעמיות. בהתאם, יחס ההון למאזן ליום 30.09.2025 עמד על כ-33%. אנו מעריכים כי רמת המינוף צפויה להיאמד לאורך שנות התחזית בטווח של 34%-32% בתקופת התחזית, יחס טוב ביחס לרמת הדירוג. בנוסף, ניתן לציין לטובה כי יחס חוב ל-Cap של החברה מתון ביחס לדרוג וליום 30.09.2025 נאמד לכ-38%.

גמישות פיננסית סבירה לדירוג

נזילות החברה מושתתת על יכולת ייצור מזומנים מתונה, כתלות במחירי הסחורות. תוכנית השקעות מתונה, אך חלוקות דיבידנדים עלולות לשחוק את יתרות הנזילות של החברה. החברה שומרת על יתרות מזומנים אפסיות לאורך זמן. עם זאת, יש לציין כי מאפיין זה נובע במידה רבה ממדיניות פיננסית יזומה, במסגרתה החברה עושה שימוש שוטף בעודפי התזרים החופשי לצורך הקטנת החוב הפיננסי, חלף החזקת יתרות מזומנים מהותיות במאזן. מדיניות זו תואמת את אופי פעילותה כחברת E&P הפועלת באמצעות מסגרת אשראי מסוג RBL, ומתבססת על נגישות שוטפת למסגרות אשראי בנקאיות לצרכי נזילות שוטפת (נכון ליום 31.12.2025 לחברה מסגרות פנויות ומחייבות בסך של כ-66 מ' דולר קנדי). בנוסף, החברה כאמור מחלקת דיבידנדים בהיקף שנע בטווח שבין 20%-25% מה-FFO, חלוקות אשר מקטינות את הכרית ההונית. נציין כי לחברה גמישות תפעולית וביכולתה להקטין משמעותית את ההשקעות ההוניות שלה ולעצור את חלוקת הדיבידנדים במידה ותידרש לכך מבחינה תזרימית. כמו כן, החברה מוחזקת על ידי קבוצת דלק (A2.il באופק יציב) בשיעור של 32.7%, כאשר אחזקה זו אינה מהותית ביחס לנכסי הבסיס של דלק קבוצה להם טרק רקורד של חלוקות דיבידנד בהיקפים מהותיים ועל כן הקבוצה אינה נסמכת על חלוקות דיבידנדים מהחברה.

שיקולי ESG

להערכת מידרוג, חשיפת החברה לסיכונים סביבתיים הינה ברמה בינונית. פעילות החיפוש, הפיתוח וההפקה של נפט וגז כרוכה מטבעה בסיכון לגרימת נזק סביבתי ומאופיינת בתלות עסקית מהותית בנכסים ובפעילויות עתירי פחמן וגזי חממה, כאשר עיקר תזרימי המזומנים וההכנסות נובעים מהפקה ומכירה של נפט וגז. חשיפה זו ממותנת לאורך העובדה כי החברה פועלת בקנדה אשר הינה אחת המדינות בעלות המסגרת הרגולטורית המחמירה בעולם בתחום הסביבה והחברה פועלת לעמידה מלאה בדרישות הדין, תוך הקצאת משאבים לניהול סיכונים סביבתיים, לרבות ניהול פליטות, שלמות תשתיות ומוכנות לאירועי דליפה.

שיקולים נוספים לדירוג

התחייבות לפירוק ושיקום

פעילות החברה כרוכה בהתחייבויות לפירוק ושיקום אתרי קידוח ותשתיות הפקה (ARO - Asset Retirement Obligations), בהתאם למסגרת הרגולטורית בקנדה. התחייבויות אלו נרשמות במאזן על בסיס אומדן מהוון של עלויות עתידיות, כאשר מועד המימוש בפועל פרוס על פני עשרות שנים ותואם את פרופיל חיי המאגרים. לאור היקפן המהותי של התחייבויות ה-ARO מסך המאזן (כ-41%), מידרוג נותנת משקל שלילי לסיכון זה. עם זאת, מידרוג מעריכה כי בטווח הקצר-בינוני אין בהתחייבויות אלו כדי ליצור לחץ תזרימי מיידי, נוכח פריסתן ההדרגתית והיכולת לממן את הוצאות השיקום מתוך תזרים שוטף.