מיכאל בן יעקב מנהל השקעות ואנליסט, פרופאונד בית השקעות

16/01/2026

הסוציאליזם הכלכלי חי ובועט בישראל 2026 / תמונה: Dreamstime

הסוציאליזם הכלכלי חי ובועט בישראל 2026 / תמונה: Dreamstimeמס יסף על הבנקים:

דומה כי אין סקטור כמו סקטור הבנקאות שכל קצוות הקשת הפוליטית תמימי דעים לגבי הצורך לפגוע בו באמצעים פיקוחיים.

תקראו לזה התלהמות, תקראו לזה פופוליזם - אנחנו קוראים לזה סוציאליזם.

הפעם נרצה להתייחס לרעיון השנוי במחלוקת של מס יסף, שמטרתו הגדלת הכנסות המיסים מהבנקים, "שרחמנא ליצלן", מרוויחים יותר מדי.

ישאל הקורא המלומד, מהו הסף שממנו והלאה, רווחים יחשבו "יותר מדי"?

ישאל הקורא הפילוסוף הקפיטליסט, מי קובע מזה יותר מידי?

עוד אנחנו מתפלפלים בנושא ונמצאה לה הנוסחה:

קחו את ממוצע הרווחים של כל בנק בשנים 2018-2022.

50% מעל הממוצע - זהו הסף.

כל רווח שהוא מעל לסף, ימוסה ב- 15%.

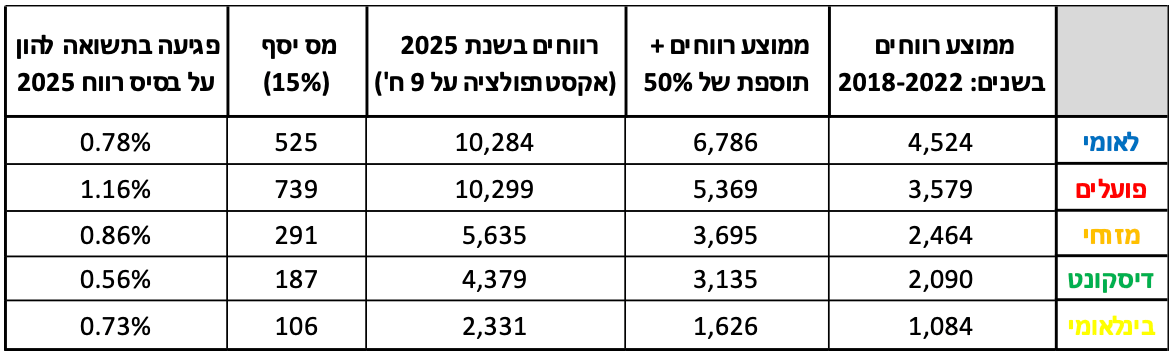

בואו נציב את המספרים בנוסחה:

בדקנו באופן גס, עד כמה מס זה צפוי לפגוע בתשואה להון של הבנקים השונים.

לשם הבדיקה, לקחנו את נתוני הרווחיות של הבנקים בשנת 2025.

את נתוני 2025 נרמלנו לשנה מלאה על בסיס נתוני 9 החודשים שכבר פורסמו.

להלן התוצאה:

שימו לב לנתונים הבאים:

סך התוספת השנתית ממיסים, סביב 1.8 מיליארד ₪. על זו כל המהומה?

במאמר מוסגר נציין כי המס על המשקאות הממותקים הוערך בזמנו סביב 1 מיליארד ₪ ולהבדיל הוא מוביל לצרכנות בריאה ומונע פגיעה במערכת הבריאות בגין שימוש עודף ב'חומרים מזיקים'.

בנק הפועלים הוא הנפגע ביותר - כזכור לכולנו, בסיס החישוב מתייחס לשנים (2018-22) בהן הבנק הפריש לא מעט בגין סאגת הלבנת ההון.

לפיכך, הקפיצה ברווחיו היא הגבוהה מאוד.

בנק דיסקונט נפגע הכי פחות - יחסית לבנקים האחרים, רווחיו עלו פחות ולכן באופן יחסי בסיס ההשוואה שלו גבוה.

כך או כך, לא כצעקתה לדעתנו.

אם הנחתם כי הבנקים צפויים לייצר תשואה דו ספרתית סביב 15%, הרי שפגיעה בנקודת אחוז אחת (1%) היא לא נעימה, אך בהחלט לא קיצונית.

אין עוררין כי הבנקים מרוויחים סכום אבסולוטי גדול וברור לכולם הצורך התקציבי של מדינה שמתאפיינת לצערנו בבסיס מס צר (פחות מדי אנשים משלמים מס..).

אז מה הבעיה?

הבעיה שלנו היא עם התמריץ.

מיסוי נוסף מעל סף מסוים, מייצר תמריץ לא לעבור סף זה.

אנחנו לעומת זאת חושבים שאפשר לנקוט לדוגמא, בפעולה הפוכה.

התמריץ אמור לעודד את הבנקים להרוויח יותר (על ידי התייעלות למשל) על מנת שהרווחים יגדלו יותר ואיתם המיסים הישירים. לדוגמא:

שוו בנפשכם כי הבנקים מתומרצים עם שיעור מס מופחת על תשואה להון של 20%.

הבנקים היו מקדמים תוכניות התייעלות ביתר שאת.

נחסוך מכם טבלאות וחישובים, אך נאמר שמספיק שיפור של כ-2.5% בתשואה להון ויעד המיסים אליו מכוון שר האוצר, היה מושג.

ברור כי כל תשואה מעבר לו הייתה מגדילה את הכנסות המדינה ממיסים מעבר ליעד.

כמה? סביב 350 מ' ₪ לכל עלייה של חצי נקודת אחוז בתשואה להון.

כ- 20% תשואה להון תניב למדינה תוספת מס של 3.8 מיליארד ₪.

זאת כמובן רק אחת האפשרויות עליה ניתן לחשוב...

נמשיך לעקוב, לעדכן את המספרים בנוסחאות ולבחון את ההשפעות.

כתב: מיכאל בן יעקב מנהל השקעות ואנליסט, פרופאונד בית השקעות

האמור לעיל מובא כמידע כללי והוא מבטא את הערכתנו למועד פרסומו. ההערכות המובאות הן מידע צופה פני עתיד והוא עלול שלא להתממש, כולו או חלקו. אין בתשואות העבר כדי להבטיח תשואות דומות - אם בכלל - בעתיד. אין באמור בחומר המצורף כדי להחליף ייעוץ פרטני בידי יועץ השקעות לפי דין, בהתחשב בנתונים ובצרכים המיוחדים של כל אדם ואנו ממליצים לעשות כן לפני כל החלטת השקעה, רכישה או מכירה של כל נכס. כל אחת מהחברות: פרופאונד בית השקעות בע"מ ו/או פרופאונד ניהול הון (סי.אם) בע"מ ו/או גורמים הקשורים להן (ביחד להלן: "פרופאונד") מחזיקה ו/או עשויה להחזיק ו/או למכור, ניירות ערך ו/או נכסים פיננסים של החברה הנסקרת והיא עשויה לקיים קשרים עסקיים נרחבים ומגוונים עם החברה הנסקרת, בין למועד מסמך זה ובין במועדים אחרים. לפרופאונד ו/או לנושאי המשרה שלה ו/או מנהליה ו/או עובדיה ו/או מי מטעמה עשוי להיות עניין אישי בחברות ו/או בנכסים ו/או בניירות הערך המוזכרים במסמך. בנוסף, פרופאונד עשויה להיות בעלת זיקה לחלק מן החברות, המוצרים או הנכסים הפיננסיים הנזכרים במסמך ופרופאונד אף עשויה להפיק טובות הנאה שונות מהחברות הנסקרות ו/או מיצרנים ומנפיקים של אותם המוצרים או הנכסים הפיננסיים. פרופאונד ו/או מי מטעמה לא יישאו בכל אחריות בקשר למידע הכלול לעיל, לרבות לכל נזק ו/או הפסד, ישיר או עקיף, שיגרם למאן דהוא בקשר עם השימוש במידע זה. כל הסתמכות על המידע הכלול בחומר המצורף הנה באחריותו הבלעדית של המסתמך.