אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

18/01/2026

ישראל בצמיחה מואצת / תמונה: Dreamstime

ישראל בצמיחה מואצת / תמונה: Dreamstimeעיקרי הדברים

ישראל

המדד לפעילות המשק של בנק ישראל, נתוני היבוא, סקר קציני אשראי, מדד הסנטימנט הצרכני משקפים המשך התרחבות מואצת בפעילות הכלכלית.

על פי נתוני סחר החוץ החודשיים, יצוא הסחורות מישראל ירד ב-2025 ב-7.5% במונחים שקליים. שקל חזק יקשה על התאוששותו השנה.

קצב הגיוס נטו של הממשלה בשוק האג"ח המקומי ירד משמעותית בשנה האחרונה וצפוי להצטמצם עוד.

כפי שהתייחסנו בתגובה למדד המחירים, אנו צופים אינפלציה של 1.8% ב-12 החודשים הבאים. הורדת הריבית הבאה של בנק ישראל צפויה כרגע במרץ.

ביקוש הישראלים למניות בישראל היה בחודשים האחרונים חזק מאוד. על פי הנתונים הידועים, הזרים לא לקחו חלק משמעותי בקניות.

השקל מתחזק מעבר למה שנגזר מהקשר שלו לעליות בשוק המניות האמריקאי.

עולם

ניכר שיפור בחלק מהאינדיקאטורים הכלכליים בארה"ב.

אנו מעריכים שהאינפלציה בארה"ב תמשיך לרדת ותתמוך ביותר הורדות ריבית ה-FED ממה שמצפים השווקים.

ישראל

נתונים כלכליים

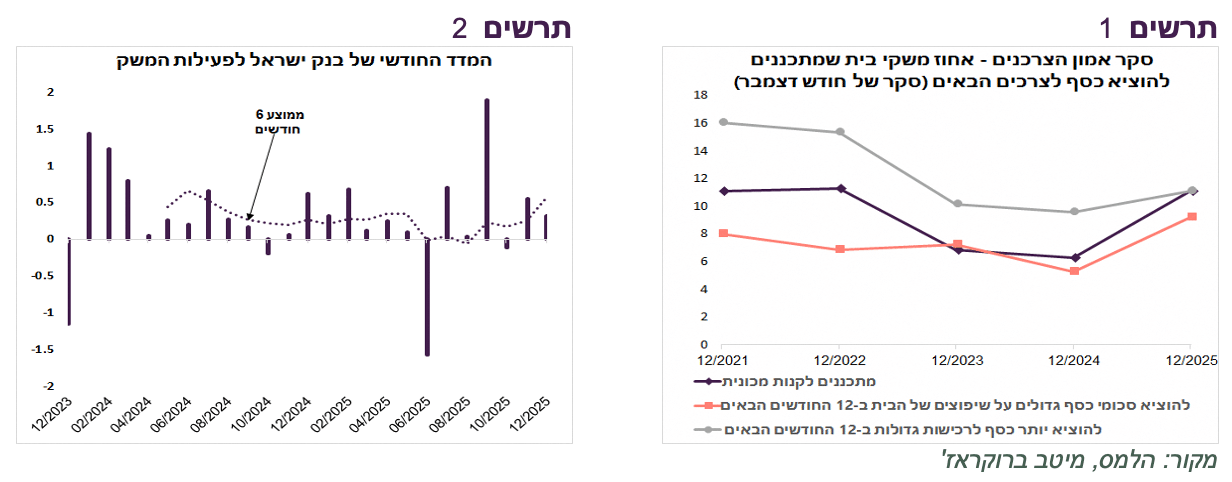

לפי המדד החודשי לפעילות המשק של בנק ישראל, ניכר שיפור בצמיחה בחודשים האחרונים (תרשים 2).

הסקר הרבעוני של קציני אשראי של בנק ישראל משקף גידול בביקוש לרוב סוגי האשראי, הצרכני והעסקי, שצפוי להימשך גם ברבעון הבא. גידול באשראי מגביר את הצמיחה.

בחודש דצמבר לא נרשם שינוי משמעותי במדד הסנטימנט הצרכני או במרכיביו, אך ניתן לזהות שהתוכניות הכלכליות של משקי בית התרחבו לעומת החודש המקביל בשנה שעברה. שיעור גבוה יותר של משקי בית מתכננים להוציא יותר כסף ב-12 החודשים הקרובים, לקנות מכונית ולעשות שיפוץ בבית (תרשים 1).

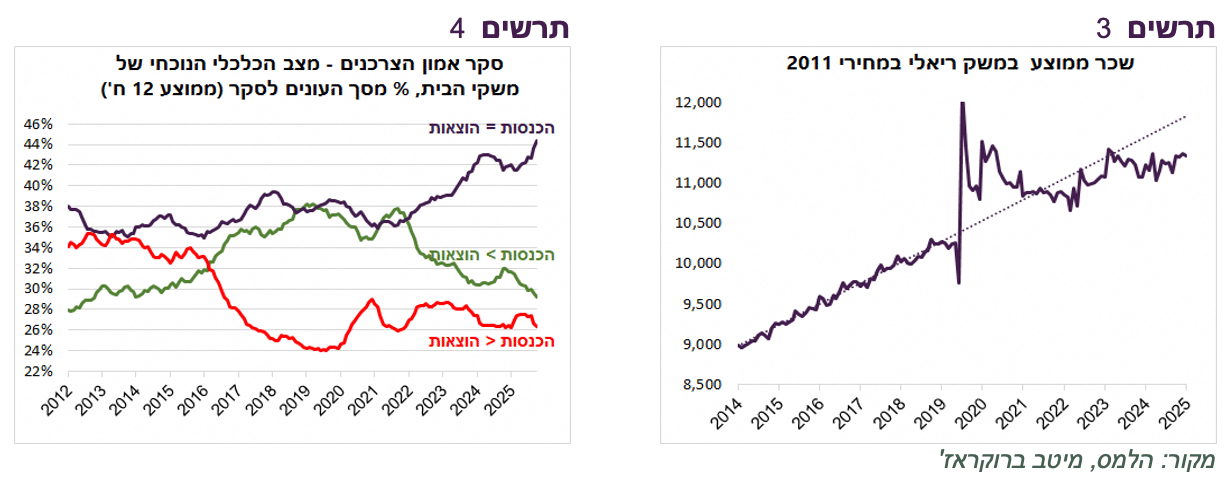

לפי סקר אמון הצרכנים, שיעור משקי הבית שמצליחים לחסוך מדי חודש (הכנסות גבוהות מהוצאות) ירד לרמה הנמוכה של העשור (תרשים 4). הם הפכו למאוזנים (הכנסות דומות להוצאות). שיעור משקי הבית שלא סוגרים את החודש (הוצאות גבוהות מהכנסות) נותר יחסית יציב. הירידה במשקל "החוסכים" קשורה לשחיקה של השכר הריאלי שכמעט לא צמח בשנים האחרונות (תרשים 3). העליות בשווקים הפיננסים תמכו בתחושת העושר ופיצו במידה מסוימת על השחיקה הריאלית של ההכנסות מעבודה.

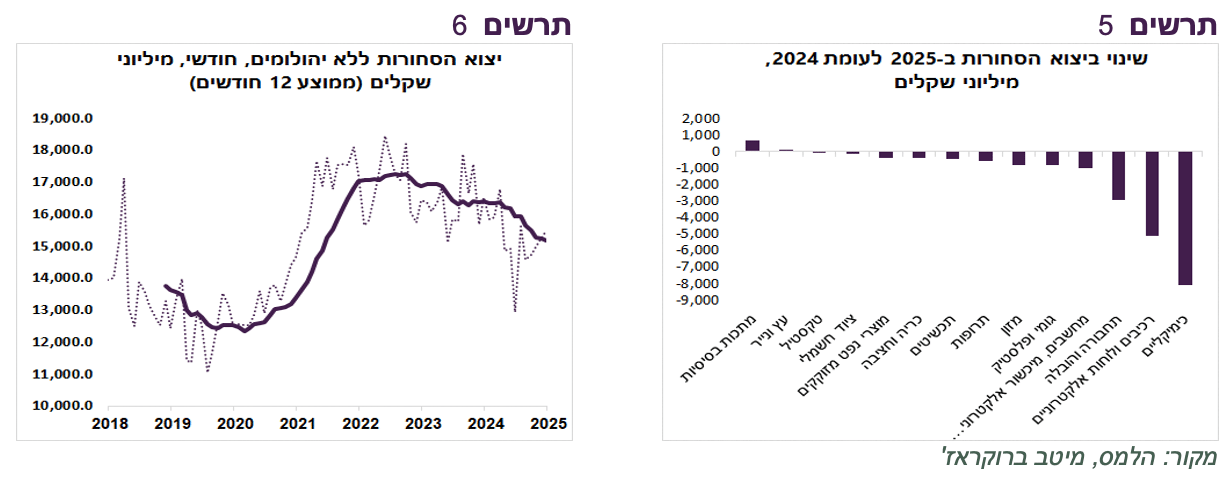

יצוא הסחורות מישראל ירד במונחים שקליים ב-7.5% ב-2025 לעומת 2024 (תרשים 6). לא היו כמעט ענפים בהם היצוא בשקלים גדל (תרשים 5). התחזקות השקל תקשה על התאוששות ביצוא הסחורות ותפגע בחברות היצוא.

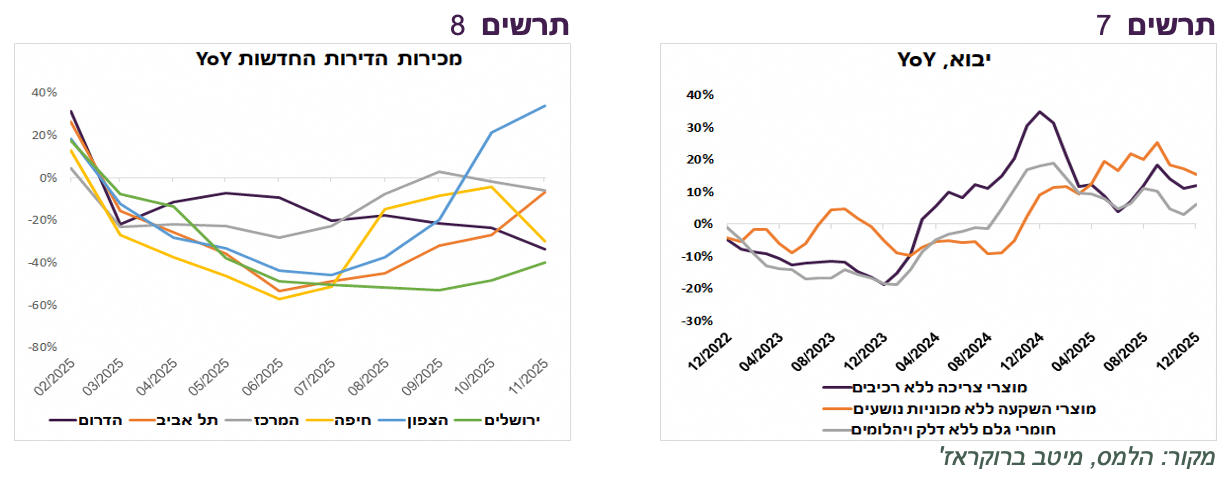

היבוא גדל בקצב יחסית גבוה, במיוחד יבוא מוצרי השקעה (ללא מכוניות נוסעים שברובן מיועדות לחברות ליסינג) ומעיד על ביקושים חזקים במשק. גם יבוא מוצרי צריכה (ללא מכוניות) צומח בקצב יחסית גבוה ומשקף צריכה פרטית חזקה.

האינדיקאטורים האחרונים בשוק הדיור מעט השתפרו. עדיין מוקדם להסיק האם מדובר במגמה. מכירות הדירות בניכוי העונתיות עלו מעט בחודשים האחרונים. נרשמה מגמת שיפור במכירות הדירות החדשות באזור הצפון, בתל אביב ובירושלים (תרשים 8). עם זאת, העלייה שנרשמה במדד מחירי הדירות בבעלות, כולל הדירות החדשות, נראית קצת תלושה מהמגמות של מכירות הדירות בהתחשב בפער הזמנים בין שינוי במכירות לשינוי במחירים.

שורה תחתונה: הפעילות במשק ממשיכה להתרחב בקצב יחסית גבוה.

קצב גיוסי נטו של הממשלה צפוי להמשיך לרדת

הגירעון התקציבי של הממשלה עמד ב-2025 על 4.7%, נמוך מהמתוכנן של 5.2% אחרי העדכון האחרון בספטמבר. הגירעון הנמוך נרשם למרות שהממשלה חרגה ממסגרת ההוצאות בתקציב המקורי שהניח קיטון בהוצאות של 0.3% לעומת גידול של 4.8% שנרשם בפועל. אלמלא הגידול המפתיע בהכנסות שעלו ב-6.7% לעומת התקציב המקורי, הגירעון היה הרבה יותר גבוה ברמה של כ-6.4%.

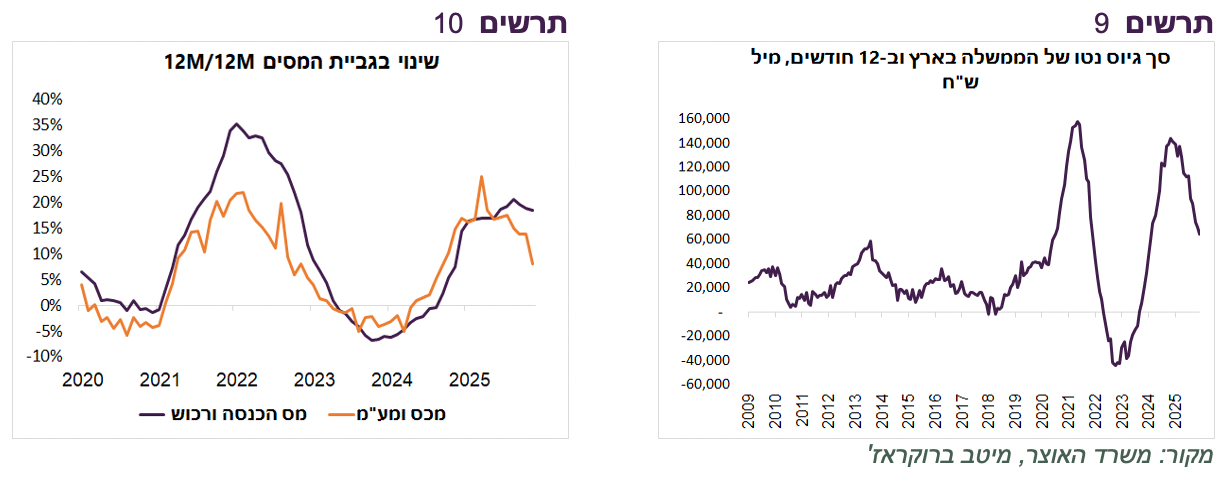

קצב הגידול בהכנסות כבר מתחיל להתמתן, במיוחד בהכנסות ממסים העקיפים (תרשים 10), אך יתכן שהצמיחה המהירה השנה והגידול באקזיטים בהיי טק יגדילו גם השנה הכנסות מעבר למתוכנן.

הממשלה גייסה ב-2025 64 מיליארד שקל נטו בשוק האג"ח המקומי לעומת 141 מיליארד ב-2024. השנה גיוס נטו בשוק המקומי צפוי להסתכם בכ-50 מיליארד ₪. בסה"כ, המדיניות הפיסקאלית לא צפויה להיות מכשול לשוק האג"ח השנה, אך הגירעון המתוכנן של 3.9% הנו די גבוה בשנה שבה המשק צפוי לצמוח בכ-5%.

שורה תחתונה: ירידה בגיוסי נטו של הממשלה תומכת באג"ח, אך הגירעון הגבוה מייצר סיכון לטווח הבינוני והארוך.

ביקוש חסר תקדים של הישראלים למניות בישראל

מדד ת"א 125 עלה מתחילת השנה בכ-9%. שוב כמו ב-2025, יותר מרוב הבורסות בעולם. על סמך הנתונים הידועים של החודשים האחרונים, העליות החדות נתמכות בעיקר ע"י המשקיעים הישראלים:

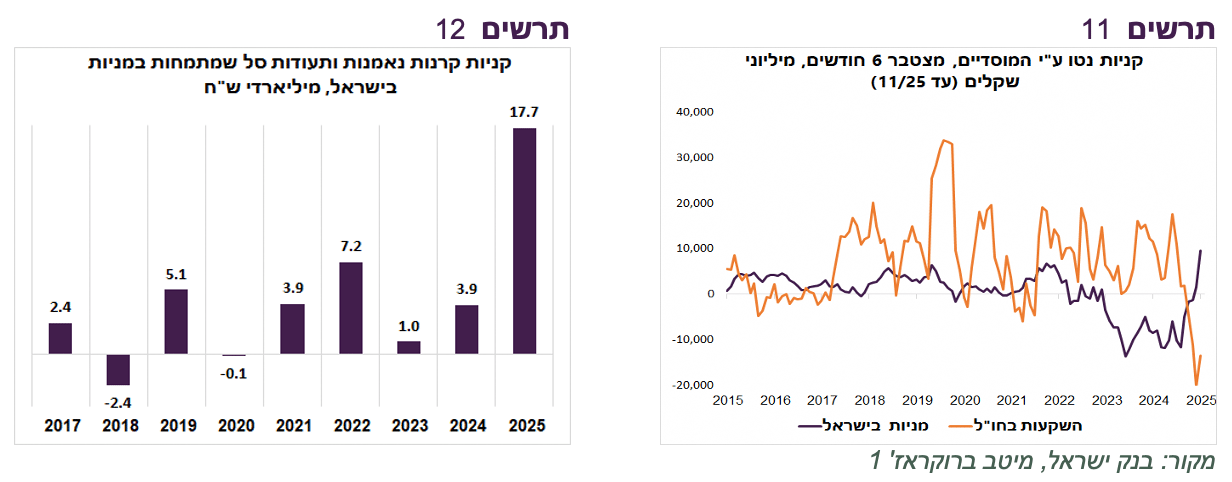

קניות המוסדיים של המניות בישראל ב-6 החודשים שהסתיימו בנובמבר הסתכמו בכ-9.5 מיליארד ₪, הגבוהות אי פעם. על פי נתוני הבורסה, בדצמבר הם המשכיו לקנות בהיקפים גדולים. מעניין שבמקביל המוסדיים מכרו השקעות בחו"ל בהיקפים שלא נראו אף פעם (תרשים 11).

רכישות קרנות הנאמנות וקרנות הסל שמתמחות במניות הסתכמה ב-2025 כמעט ב-18 מיליארד ₪, שיא היסטורי מרחיק לכת (תרשים 12). נוסיף שבחודשים האחרונים ניכרת יציאת הכספים מהקרנות שמתמחות בחו"ל ומהקרנות הכספיות.

העליות החדות מתרחשות עם מעט מעורבות הזרים. על פי נתוני הבורסה, הם אף מכרו מניות בסוף השנה שעברה ולפי בנק ישראל משקל האחזקה שלהם במניות מסך השוק ירד. הצטרפות אפשרית של הזרים למגמת קניות עשויה לחזק מומנטום בשוק המניות המקומי.

שורה תחתונה: על פי הנתונים הידועים, ההצטיינות של שוק המניות במקומי מתרחשת בעיקר בתמיכת המשקיעים הישראלים. הצטרפות הזרים עשויה לתמוך במגמה.

השקל מתחזק יותר ממה שנגזר משוק המניות האמריקאי

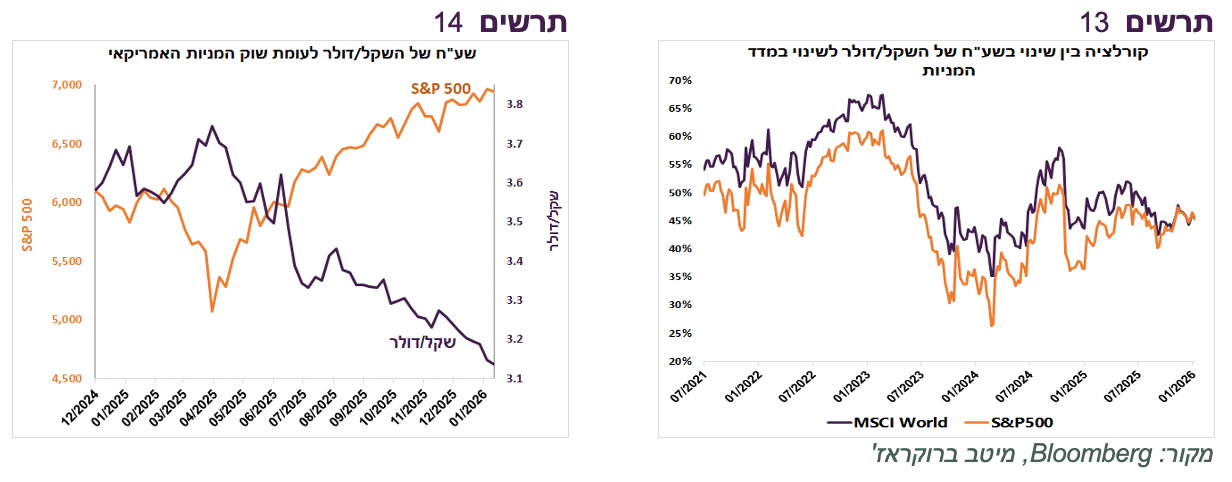

התחזקות השקל נכנסה להילוך גבוה ואף התנתקה מעט מהקשר למדד המניות האמריקאי (תרשים 14). השקל מתחזק יותר ממה שנגזר מהעליות בארה"ב, לפי הקשר שהיה קיים בדרך כלל. בתקופה האחרונה השקל אף לעיתים התחזק כאשר S&P500 נחלש. מצב זה מצביע שלא רק השפעת המוסדיים דומיננטית בשוק המט"ח. על רקע הירידה בעודף בחשבון השוטף של מאזן התשלומים, יתכן וההשקעות בהיי טק מוסיפות להתחזקות השקל.

נציין שהקורלציה של שע"ח של השקל/דולר מול מדד המניות העולמי MSCI World התחזקה ולראשונה היא כבר לא נמוכה יותר מהקורלציה של שע"ח עם S&P500 (תרשים 13). עובדה זו יכולה להיות תוצאה של פיזור גיאוגרפי רחב יותר של השקעות המוסדיים בחו"ל.

שורה תחתונה: התמיכה בשקל מתרחבת מעבר לקשר עם שוק המניות בחו"ל .

עולם

סימני שיפור בצמיחה בכלכלה האמריקאית

האינדיקטורים בארה"ב משקפים שיפור בחלק מהתחומים בכלכלה האמריקאית:

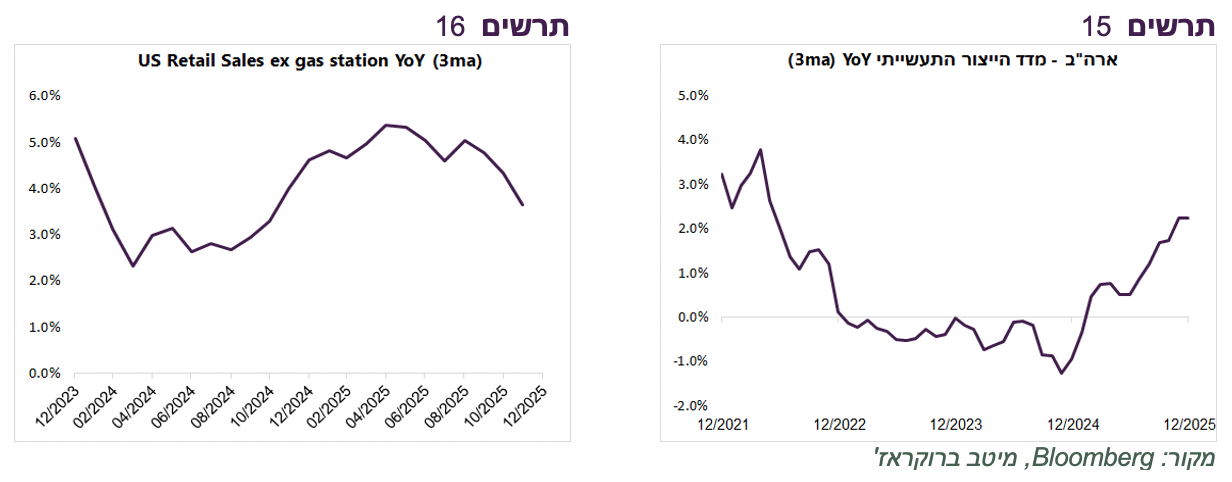

קצב הגידול במדד הייצור התעשייתי עלה (תרשים 15).

חלה התאוששות בחלק מהאינדיקאטורים של שוק הנדל"ן בהשפעת הירידה בריבית על משכנתאות. הביקוש למשכנתאות גדל ונרשמה עלייה במכירות הבתים הקיימים.

ספר הבז' של ה-FED - אחרי שבשלושת הדוחות הקודמים נרשם בו שלא היה שינוי בפעילות, בדוח האחרון הופיע שברוב האזורים הייתה צמיחה נמוכה עד מתונה.

נציין שבספר הבז' האחרון הופיעה לראשונה אמירה מפורשת שעסקים רבים דיווחו שהשפעת AI על תעסוקה הייתה מוגבלת עד עתה, אך היא צפויה להתגבר בשנים הקרובות.

המכירות הקמעונאיות היו מעט גבוהות מהתחזית בנובמבר, אך הקצב השנתי שלהן (ללא הדלק) נמצא במגמת ירידה (תרשים 16). בהתחשב בעובדה שקצב האינפלציה לא ירד במידה דומה לירידה בקצב הגידול במכירות הקמעונאיות, הירידה הריאלית שלהן הייתה משמעותית יותר.

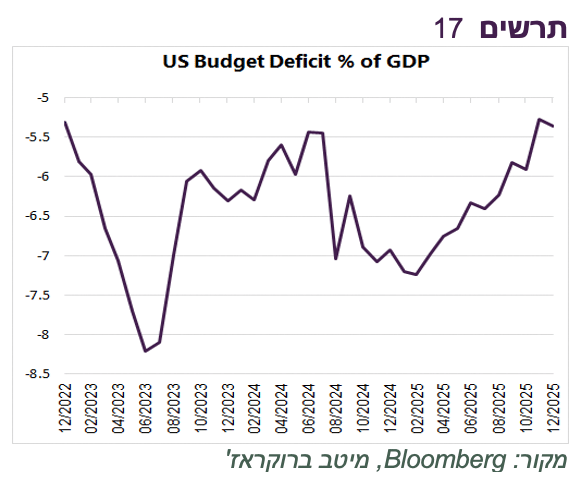

הגירעון התקציבי בארה"ב ירד מ-6.9% ב-2024 ל-5.4% ב-2025 (תרשים 18). הוצאות הממשלה גדלו ב-2025 ב-1.2%, אך ההכנסות עלו ב-9.9%. גידול בהכנסות ממכסים תרם כ-38% מהגידול בהכנסות (0.6% תמ"ג).

אולם, התמונה עומדת להתהפך ב-2026. הגירעון צפוי לגדול לכ-7%-7.5% כתוצאה מהרפורמה של הממשלה שאושרה ביולי (BBB) אשר נכנסה לתוקף השנה. המדיניות הפיסקאלית עומדת להפוך ממצמצמת למרחיבה וצפויה להוסיף כ-0.7%-0.9% לצמיחת התמ"ג.

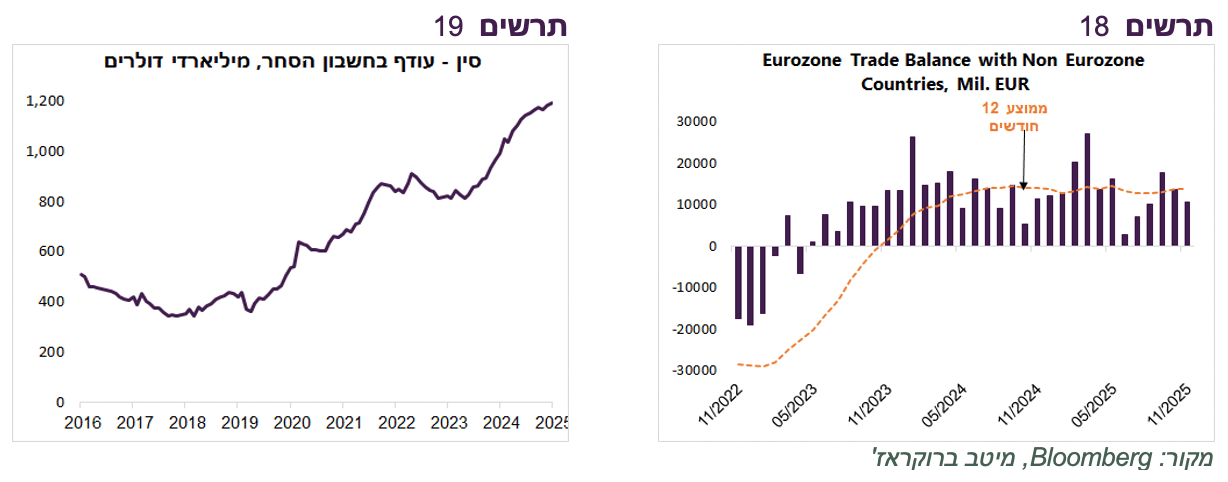

למרות המכסים והירידה ביצוא לארה"ב, העודף בסחר של סין עלה ב-2025 לסכום עצום של 1.2 טריליון דולר (תרשים 19). השאלה הגדולה שנשארת פתוחה היא מה עושים הסינים עם כניסה של 100 מיליארד דולר מדי חודש?

גם בנתוני הסחר באירופה לא מורגשת השפעה משמעותית של המכסים האמריקאים. העודף הממוצע של הסחר בין האיחוד למדינות מחוץ לגוש האירו נותר יחסית יציב (תרשים 18).

התשואות בארה"ב מתקשות לרדת

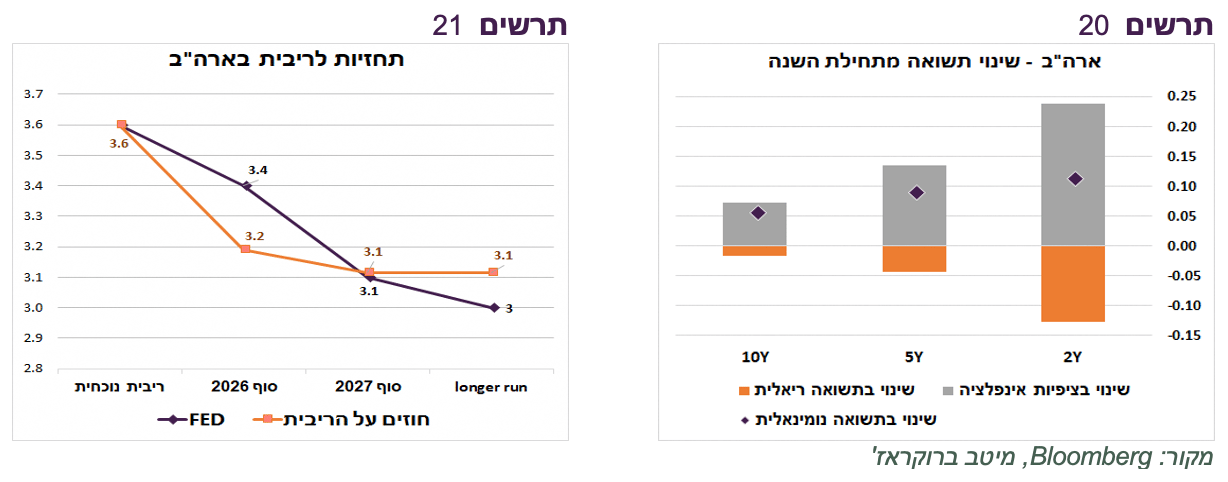

התשואות הארוכות בשוק האג"ח האמריקאי ממשיכות לנוע בטווח צר, למרות אירועים כלכליים, ביטחוניים ופוליטיים רבים. מתחילת השנה התשואות עלו מעט תוך השתטחות עקום התשואות. נרשמה עלייה די חזקה בציפיות האינפלציה הגלומות וירידה בתשואות הריאליות (תרשים 20).

החוזים מגלמים הורדת ריבית ה-FED עד סוף השנה בשיעור קטן מ-0.5% (תרשים 21). ההפחתה בציפיות להורדת הריבית באה על רקע שיפור בתחזיות הצמיחה והרמיזה של טראמפ שהמועמד "היוני" יותר ליו"ר ה-FED (Kevin Hasset) בעל סיכויים קטנים יותר להתמנות.

להערכתנו, האינפלציה בארה"ב תתמתן והריבית תרד יותר ממה שהשווקים מצפים:

נתוני האינפלציה בחודשיים האחרונים הפתיעו יותר כלפי מטה. אינפלציית הליבה ירדה מ-3.1% באוגוסט ל-2.6% בדצמבר, הנמוכה ביותר מאז 2021.

בסקרים האחרונים של ספר הבז' של ה-FED ירדו ההערכות לשינוי המחירים ע"י עסקים.

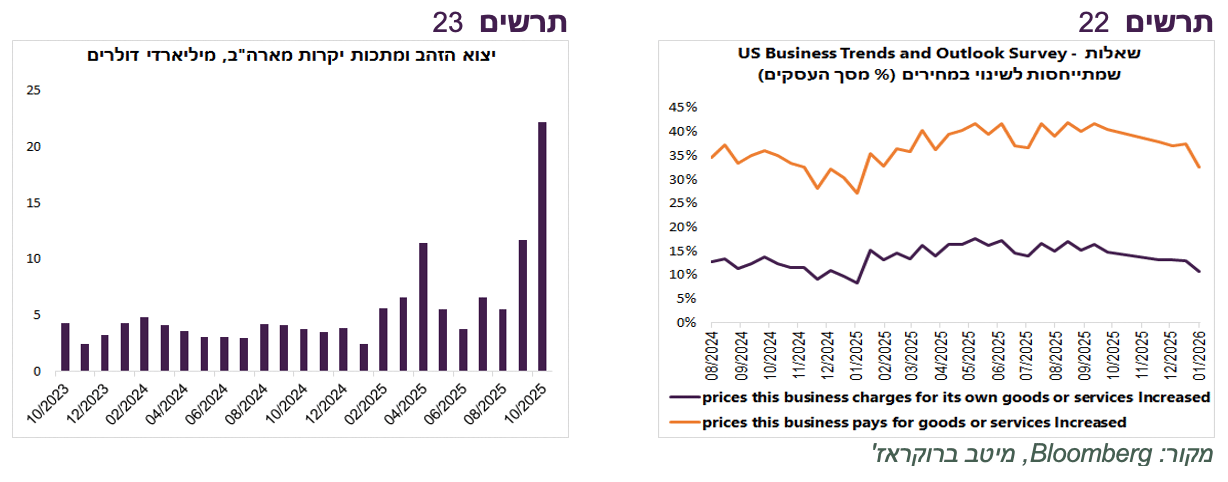

בסקר העסקים הדו-שבועי של הלשכה לסטטיסטיקה האמריקאית שמקיף עסקים רבים, אחוז העסקים שדיווחו על עליות מחירים ירד משמעותית בסקרים האחרונים (תרשים 22).

הירידה באינפלציה צפויה להוביל לירידה משמעותית יותר בריבית ה-FED ממה שהשווקים מגלמים כעת. במיוחד על רקע מינוי של יו"ר חדש ל-FED שאמור להיות בעל נטייה למדיניות מוניטארית מקלה יותר. אולם, הירידה הצפויה בריבית אינה מבשרת בהכרח על ירידה משמעותית בתשואות הארוכות:

הגירעון התקציבי צפוי לגדול משמעותית ולהקשות במיוחד על החלק הארוך של עקום התשואות.

הגשת התביעה נגד יו"ר ה-FED תעמיק פגיעה באמון השווקים באג"ח האמריקאי, בפרט של המשקיעים מחוץ לארה"ב. אחד הסימנים האפשריים לירידה באמון היה זינוק ביצוא הזהב מארה"ב שגרם לגידול ביצוא מארה"ב באוקטובר ולעדכון חד כלפי מעלה בתחזית לצמיחה.

הסכסוך המחריף בין ארה"ב לאירופה בנושא גרינלנד והאיום להטיל מכסים חדשים על מדינות אירופה מסכן את המחזיק הזר הגדול ביותר של אג"ח ממשלת ארה"ב. מדינות גוש האירו מחזיקות במצטבר 1.5 טריליון דולר אג"ח האמריקאי, לא כולל ההחזקה של 880 מיליארד ע"י בריטניה.

גם ריבוי היוזמות של התערבות בשווקים ע"י הנשיא שהופיעו לאחרונה עלולות להוביל לירידה בביקוש לאג"ח האמריקאיות.

שורה תחתונה: למרות שאנו צופים יותר הורדות ריבית ה-FED מהתחזיות בשווקים. הביקוש לאג"ח האמריקאי עלול לרדת וההיצע צפוי לגדול.