אודי אלוני, עורך ראשי מגזין FUNDER

23/01/2026

איך הפך ה-S&P500 לדת ולמה 2025 סדקה אותה / תמונה: Dreamstime

איך הפך ה-S&P500 לדת ולמה 2025 סדקה אותה / תמונה: Dreamstime אודי אלוני, צילום עמי ארליך

אודי אלוני, צילום עמי ארליך

שלוש השנים האחרונות ייזכרו כאחת התקופות המבלבלות ביותר למשקיע הישראלי. לא בגלל חוסר מידע אלא דווקא בגלל עודף מידע, עודף הצלחות נקודתיות, והנטייה האנושית להסיק מסקנות רחבות מדי מאירועים חד־פעמים.

שנת 2023 סימנה את תחילתה של האשליה. בישראל שררה אי־ודאות עמוקה: מחאה חברתית חריפה סביב המהפכה המשטרית, ובהמשך גם האסון הקשה ביותר שידעה המדינה מאז הקמתה, אירועי השביעי באוקטובר. על רקע זה חיפשו המשקיעים עוגן יציב, רחוק, “נטול רעש ישראלי”. הם מצאו אותו מעבר לים.

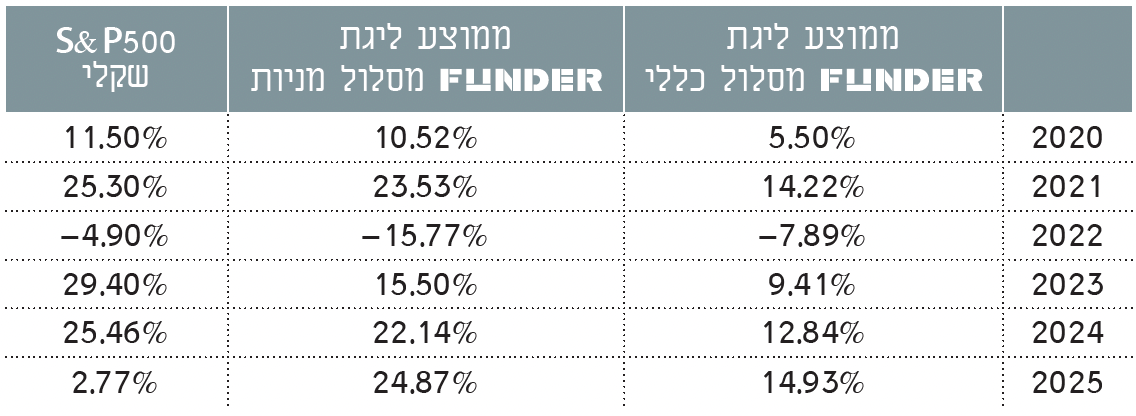

באותה שנה בדיוק, מדד S&P500 זינק ב־ 26.29%. בצירוף ירידה של 3.13% בשער השקל מול הדולר, התשואה השקלית טיפסה ל־ 29.4%, כמעט פי שניים מהתשואה הממוצעת של מסלול המניות בקרנות ההשתלמות שעמדה על כ־ 15.5% בלבד. בשילוב ממוצע היסטורי של כ־ 10%, המסר של כוכבי הרשת הפיננסים היה ברור, פשוט ומטעה: למה להתאמץ, אם אפשר פשוט “לקנות את המדד”?

1. כך נולדה הנהירה

אם 2023 הייתה שנת הפיתוי, הרי ש־2024 הפכה אותו לצונאמי. זרימת הכספים למסלול S&P500 קפצה מכ־43 מיליארד שקל לכ־82 מיליארד שקל בשנה אחת. גם התשואות, אם כי מתונות יותר, עדיין סיפקו חיזוק לאמונה: המסלול עלה כ־ 25.46%, לעומת כ־ 22.14% במסלול המניות הרחב יותר בליגת FUNDER.

מאמרי אזהרה פורסמו, ניתוחים נכתבו, אך הציבור הצביע ברגליים, או ליתר דיוק, בהעברות כספים. הכסף המשיך לזרום לאפיק שנחווה כ“ברור”, “קל להבנה”, ובעיקר כזה שלא דורש קבלת החלטות.

״מה יקרה כאשר רוב המשקיעים קונים מדד אחד ויחיד? כיצד תיראה דינמיקת השוק כאשר הכסף זורם אוטומטית לאותן חברות, שוב ושוב? אין לדעת, אין לזה היסטוריה״

2. ואז הגיעה 2025

זו כבר הייתה שנת ההתפכחות. מסלול המניות בישראל רשם תשואה מרשימה של כ־ 24.87%, בעוד מסלול S&P500 הסתפק ב־ 2.77% בלבד, תשואה חלשה במיוחד, שהושפעה גם מהתחזקות השקל. פתאום אותו פתרון “בטוח” חדל לספק את הסחורה. והכסף? הוא הגיב. עד אוקטובר 2025 זרמו למסלול S&P500 עוד כ־ 27 מיליארד שקל, אך זו ירידה חדה לעומת השנים הקודמות. האמונה נסדקה.

במבט מצטבר על שלוש השנים 2023, 2024 ו־2025 התמונה ברורה: מסלול המניות הוביל עם תשואה כוללת של כ־ 76% , לעומת כ־ 67% בלבד במסלול S&P500 הפער הזה קטן בהרבה מהנרטיב שנבנה סביב המדד האמריקאי ובוודאי שאינו מצדיק את ההיסטריה.

3. אבל כאן חשוב לעצור לרגע ולהרחיב את הדיון

מדד ה־ S&P500 איננו המצאה חדשה. שורשיו נטועים כבר ב־ 1923, אז יצרה חברת Standard Statistics מדד שבועי של 233 חברות. ב־ 1926 צומצם המדד ל־ 90 מניות, והחל להיות מחושב באופן יומי. רק ב־ 1957, עם התקדמות טכנולוגית שאפשרה חישוב בזמן אמת, הורחב המדד ל־ 500 חברות והפך למה שאנו מכירים כיום.

למרות זאת, חלק גדול מהניתוחים שאנו רואים היום מבוסס על שחזורים היסטוריים לאחור (Back-testing) לעיתים עד 1928. זה מעניק פרספקטיבה אך גם יוצר תחושת ביטחון כוזבת. ההנחה שהמדד “סיפק כ־ 10% לשנה לאורך זמן” אינה ערובה לעתיד. היא לכל היותר תיאור של עבר מסוים, בתנאים מסוימים.

הסתמכות עיוורת על היסטוריה פיננסית דומה להימור במסווה של מדע. ברפואה, מדענים משתמשים במספר עצום של תצפיות, בקבוצות ביקורת ובפלצבו וגם אז, התוצאות אינן תמיד מובהקות. בפיננסים? יש לנו תצפית אחת בלבד: היסטוריה אחת, שלא תחזור על עצמה באותו אופן.

4. ואז הגיעה 2025

נכון ל־ 15 בינואר 2026, כ־ 33.9% ממדד ה־ S&P500 מרוכזים בשבע החברות הגדולות בלבד. עשר החברות הגדולות מחזיקות כמעט 40% מהמדד, ו־22 החברות הגדולות כבר מהוות יותר ממחציתו. מנגד, 413 חברות במדד שוקלות כל אחת 0.2% ומטה, ו־331 מהן שוקלות פחות מ־ 0.1%. זהו מדד של 500 חברות אך בפועל, הוא מדד של הגדולות בלבד.

עיוות כזה לא היה בעבר. אין לו תקדים היסטורי ולכן גם אין לנו תשובה ברורה לשאלה כיצד הוא ישפיע בעתיד. מה יקרה כאשר רוב המשקיעים אינם בוחרים מניות, אלא קונים מדד אחד ויחיד? כיצד תיראה דינמיקת השוק כאשר הכסף זורם אוטומטית לאותן חברות, שוב ושוב? אין לדעת. פשוט אין לזה היסטוריה.

וזו אולי המסקנה החשובה ביותר: אין פתרונות קסם, אין אפיק “בטוח לנצח”. השקעות הן תהליך, לא קיצור דרך. מי שבונה אסטרטגיה על שנה אחת מצוינת מגלה לרוב, שנה או שתיים אחר כך, שהמציאות מורכבת בהרבה. ה־S&P500 הוא כלי, לא דת. מי שהפך אותו לכזה למד ב־2025 שיעור יקר, אך חשוב.

ממוצע תשואות מסלול מניות וכללי בקרנות השתלמות

(בשנים 2020 - 2023 ב S&P500 החישוב תאוריטי כי לא היה מסלול כזה ברוב מוחלט של החברות)