יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

01/02/2026

השקל בשיא של 4 שנים / תמונה: Dreamstime

השקל בשיא של 4 שנים / תמונה: Dreamstimeתמצית

חוסר הוודאות הגיאופוליטי נתן את אותותיו באופן בולט בשוק, בשבוע שעבר. בראייה אמריקאית, זה הסתיים בעיקר עם דולר שחזר לקראת הסופ"ש לרמות אופייניות יותר לעומת העולם, מחד, והתמתנות התשואות במקביל, בעיקר בטווחים הקצרים, על רקע ההודעה על מינוי קווין וארש ליו"ר הפד הבא.

בינתיים, הסביבה האמריקאית עצמה ממשיכה לייצר לחצים אינפלציוניים, על פי מדד המחירים ליצרן. אבל ניכר שאלה ממשיכים להגיע מענפי השירותים. וגם אם מדובר בתגובה למכסים, הם קרובים לסיום.

אל מול זה, האינדיקציות מצד ההיצע ממשיכות להיות חיוביות באופן בולט, על פי נתוני הזמנת מוצרים בני קיימא.

בישראל, התנודות במט"ח העולמי מעמעמות מעט את מגמת ההתחזקות של השקל. אבל בראייה שבועית, זו נמשכת, גם מול הדולר וגם מבחינת שער החליפין הנומינלי האפקטיבי.

בנק ישראל, מצידו, ממשיך להיות ניצי לא רק ברמת ההתבטאויות הציבוריות, אלא גם על פי תכנית ההנפקות המוגברת יותר, בפברואר. נותר כמובן לראות אם זו תימשך אחרי פדיונות האג"ח המשמעותיות של האוצר, בפברואר.

רמת הפעילות המקומית, כהרגלה, מראה התאוששות מיידית כמעט, אחרי המלחמה. זה בא לידי ביטוי בעיקר בנתוני ייצוא השירותים, המאשררים את המגמה החיובית באוק'. אבל גם נתוני הרכישות בכ. אשראי מרמזים שהפתיחה לעולם משמעותית לא פחות מעלייה הביקושים המקומיים, אחרי המלחמה.

בקנדה, הבנק המרכזי מותיר את הריבית ללא שינוי על רמת 2.25%, תוך הותרת אופק ציפיות יציב, מחד, ומהבעת חשש ממדיניות המכסים של השכנה מדרום, מאידך.

מאקרו

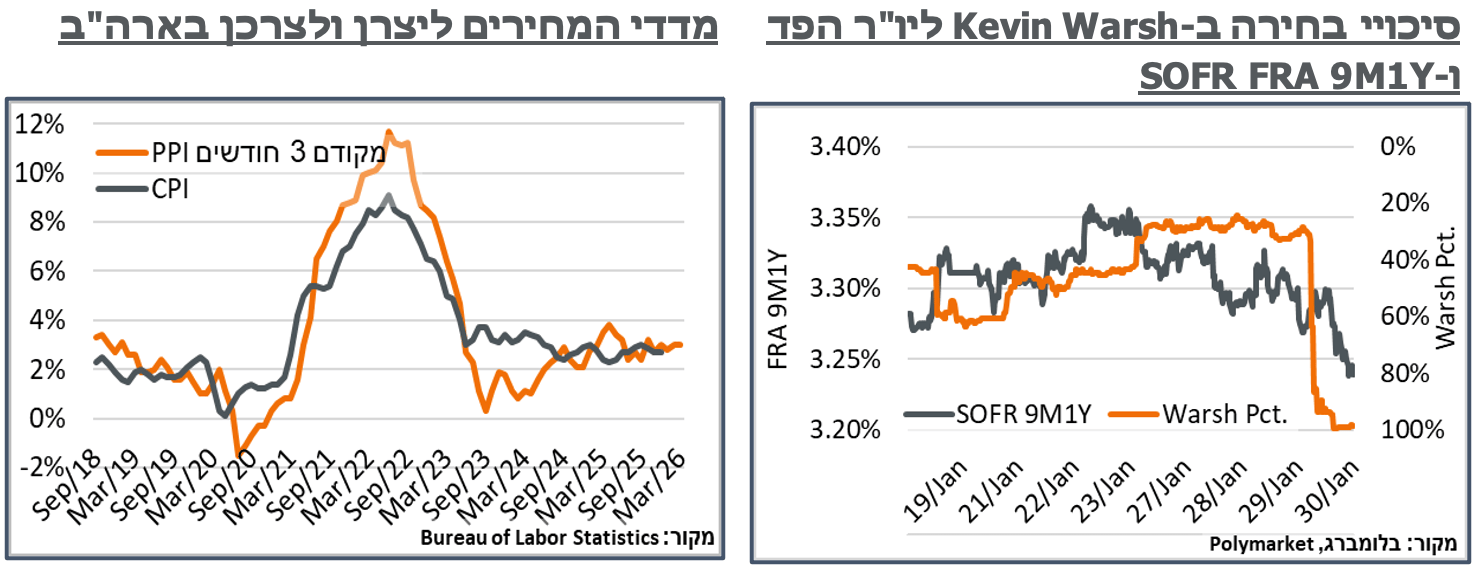

ארה"ב: שבוע המסחר שעבר התאפיין בתנודתיות ניכרת, על רקע ריכוז משמעותי של אירועים מוניטריים, פוליטיים, גיאופוליטיים ובאופן כללי תימחורי הקיצון בשוק. אחרי תנודתיות ניכרת במהלך השבוע, עליית הציפיות למינויו של קווין וארש ליו"ר הפד הבא, ובכלל זה הכרזתו הרשמית של טראמפ על המהלך, הביאה לירידת תשואות בולטת, בעיקר בטווחים הקצרים. ובכלל זה, ה-FRA 9M1Y התמתן בכ-9 נ"ב במהלך השבוע, רובן ביום שישי, כך שכעת ציפיות הריבית בארה"ב עברו אל מעבר ל-2 הורדות בטווח הזמן של שנה, לאזור ריבית אפקטיבית של 3.1%. בשלב הנוכחי, השוק מציג אמונה מוגבלת שמדיניות מרחיבה יותר כעת תישאר כזו גם בהמשך. ובפרט, כבר ב-4y1y בשוק ה-SOFR בארה"ב, ובטח שבטווחי Forward ארוכים יותר נרשמה יציבות כמעט מוחלטת.

לאחר מספר חודשים עם נתונים לפי הצפי או נמוכים מכך, מדד המחירים ליצרן בארה"ב הפתיע בכ-0.2%-0.3% ניכרים מאוד כלפי מעלה, בדצמבר, והביא להותרת העלייה השנתית במדד על רמת 3.0%. מפירוט הקטגוריות והציפיות, בנוסף, עולה כי רוב ההפתעה הייתה בקטגוריות הליבה של המדד. ובכלל זה, אינפלציית הליבה השנתית ליצרן, ללא מזון ואנרגיה, טיפסה לרמת 3.3% - שיא של חמישה חודשים.

כזכור, במסיבת העיתונאים שלאחר הודעת הריבית, בשבוע שעבר, יו"ר הפד פאוול הצהיר כי הוא צופה "שבמהלך רבעוני האמצע של השנה, נראה את אינפלציית המכסים מגיעה לשיא (Topping out). ומה שאנחנו עושים זה, כאשר מוטל מכס, אנחנו עוקבים את ההשפעה שיש למכס הזה על פני תקופה של שישה, שבעה, שמונה תשעה חודשים, ואתה יכול לראות – ואז אתה יכול לראות עבור המכס הזה כמה זמן לוקח לו להגיע למקום שהוא השפיע על רמת המחירים ובזה זה תם." אם נשווה את זה להטלת המכסים המשמעותית ביותר, באפריל, הרי שמדד דצמבר כבר מבטא את סוף תקופת השישה-תשעה חודשים האמורה, בטח במידה ומצפים שהמדד ליצרן יקדים את המחירים הקמעונאיים בזמן מה. ובפרט, מתוך רכיבי המדד ליצרן, סעיפי השירותים עלו ב-0.7% מהותיים במהלך החודש, כאשר כשני שליש מזה הגיע משולי הרווח של ביקושים לשירותי סחר. קרי, ככל שזה כן המכסים, כנראה שזה כבר בשלב האחרון של השרשרת הסיטונאית.

מחירי המוצרים הסופיים, מאידך, נותרו ללא שינוי, אחרי עלייה של 0.8% בנוב'. מה שכן זז פה, קטגוריאלית, נראה כנובע באופן דיי בולט משאר השינויים הגיאופוליטיים. ובפרט, בלטה עלייה של 4.5% במחירי מתכות אל ברזליות (ההשקעות ב-AI), עליות במחירי גז לשימוש ביתי (עליית הייצוא לאירופה) ומאידך, ירידות במחירי הדלק לרכב (ירידה במחירי הנפט).

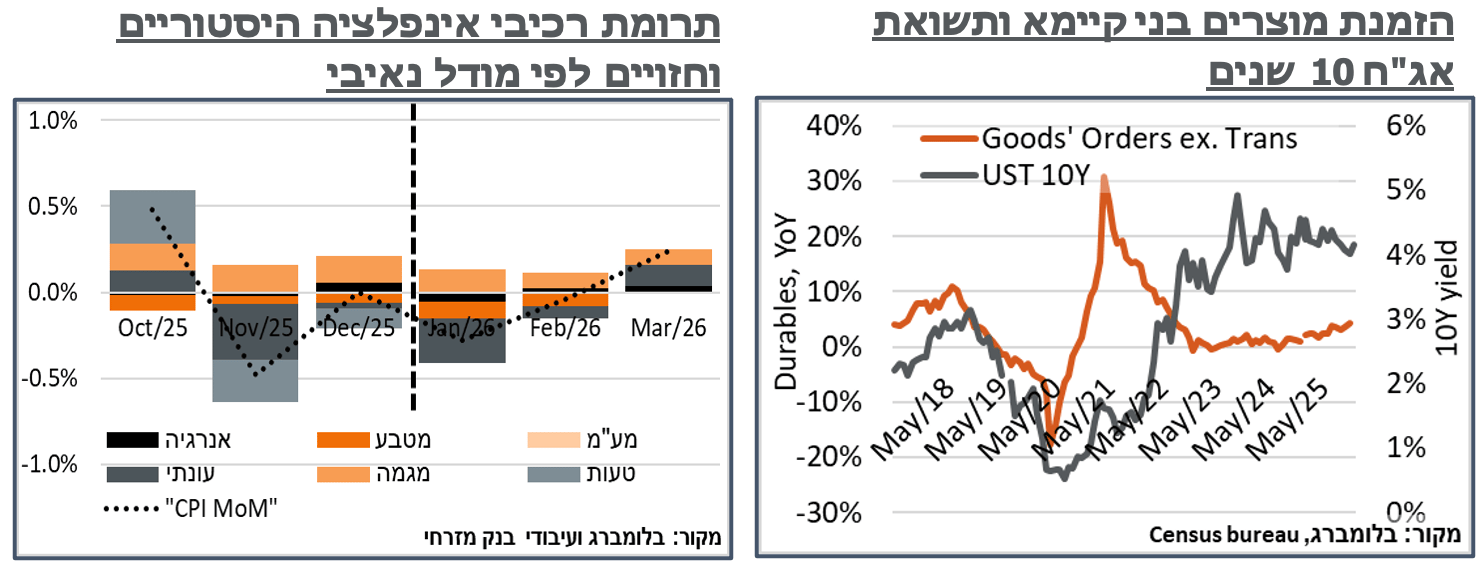

אינדיקציות צד ההיצע בארה"ב ממשיכות להיות חיוביות באופן בולט. בכלל זה, נתוני הזמנת מוצרים בני קיימא לתעשייה הצביעו על התרחבות משמעותית מאוד, של 5.3%, בנוב'. כרגיל, רוב ההשפעה פה היא תיקון של ירידה בהזמנת כלי תעופה בחודש הקודם. אבל גם זולת זה, נרשמה עלייה של 0.4%, בהזמנות, המוצרים, במהלך החודש, בהמשך לעליות בחודשים הקודמים.

מעבר להשפעה החיובית הצפויה על נתוני התוצר לרבעון הרביעי, בעוד כשלושה שבועות, נתוני הזמנת המוצרים ממשיכים ליהנות מרוח גבית רוחבית. בכלל זה, אפשר לציין את השפעת המכסים, עם עלייה חודשית של כ-0.3% בהזמנות, המשלימה ל-4.4% בשנה עד כה, לעומת 2024, השפעות ההשקעות ב-AI, עם תוספת של כ-14.3% בהזמנות המחשבים ובאופן בולט, הזמנות כלי טיס וחלקיהם שלא למטרות ביטחון, אשר זינקו בכ-111.8% במהלך השנה. להערכתנו, מבחינה מאקרו כלכלית, המשך ההתפתחות בכל אלה מרמזים על השקעה מעבר למגמת הטווח הארוך, אשר דוחפת כלפי מעלה את התשואות בטווחים הארוכים.

ישראל: בחינת המשך מגמת התיסוף בשקל נעשתה מורכבת מעט יותר בשבוע שעבר, על רקע החולשה היחסית של הדולר בעולם, וחולשת היין היפני בשבוע הקודם. בראייה שבועית, ה-Dollar Index הגיע אמנם לרמות של מתחת ל-'96' במהלך השבוע – שפל של ארבע שנים. אבל אחרי התאוששות בשישי, הוא מאבד פחות מ-0.5% כרגע.

בראייה מקומית, זה שם אותנו על שער חליפין נומינלי אפקטיבי שאפשר לנגיד להצהיר כי בנק ישראל יבחן את שער החליפין דרך יציבות המחירים. נזכיר, בהקשר הזה, שהמחירים המקומיים מושפעים בעיקר משער החליפין של השקל מול הדולר, יותר מאשר שאר המטבעות, אפילו ביחס לשער החליפין של ישראל עם המטבע הרלוונטי לכל מדינה.

על פי הערכתנו, שער החליפין הנוכחי של הדולר/שקל גוזר גריעה של כ-0.1% ממדד ינואר, שיפורסם בעוד כשבועיים. רוב ההשפעה נובעת כמובן מהתחזקות השקל עוד במהלך דצמבר. השער הנוכחי צפוי לגרוע עוד השפעה דומה לזה ממדד פברואר. וככל שלא יהיה תיסוף נוסף, נצפה שעיקר ההתמתנות מהאפיק הזה תתמצה מכאן. בנוסף לזה, נציין כי ההשפעה האמורה צפויה להביא לאינפלציה שנתית של 2.0% או פחות, למעשה מפרסום מדד ינואר ולהמשך התקופה הנראית לעין. אותה רמה אינפלציונית מתונה יותר מהווה שפל של ארבע שנים בסביבה האינפלציונית. לעובדה הזו יש משמעות גם מבחינת "הזיכרון, האינפלציוני – הסביבה הנוכחית משרה פחות אינפלציה במבט קדימה. והשפעות דפלציוניות שליליות יכולות בהחלט לדחוק אותנו אל מתחת לרף התחתון של בנק ישראל.

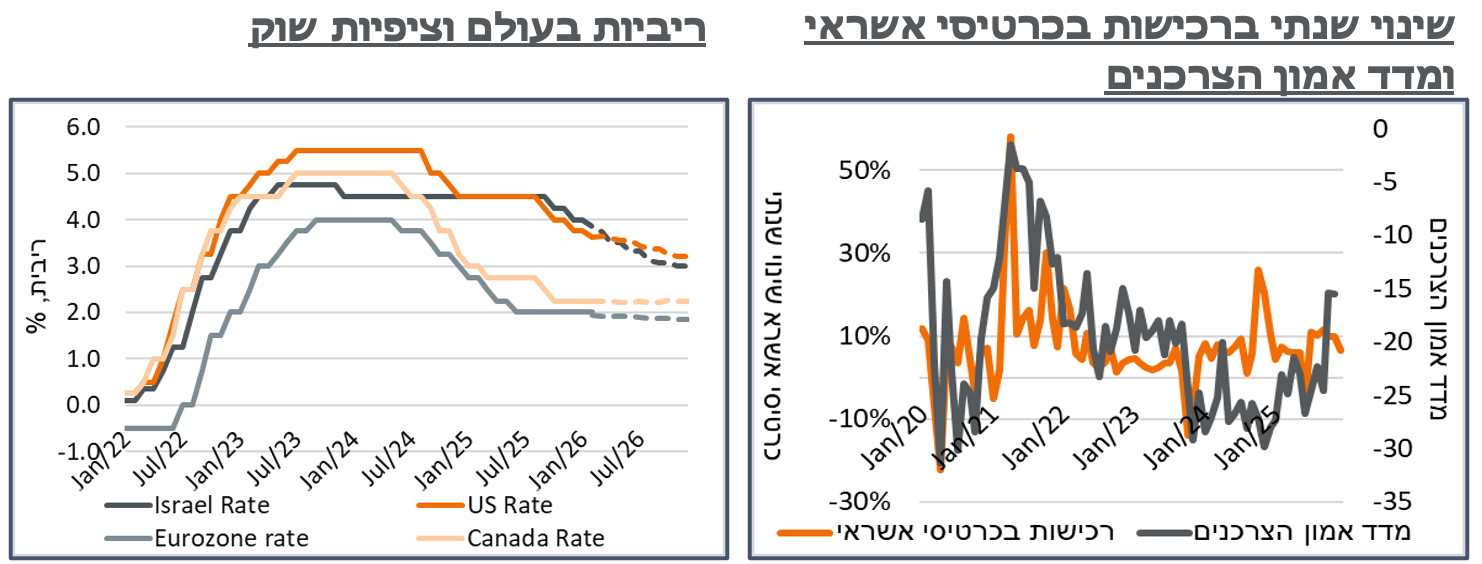

העמדה הניצית של בנק ישראל קיבלה חיזוק נוסף בתכנית הנפקות המק"מ של פברואר, אשר כללה 36 מיליארד ₪ ע.נ. בפברואר, לעומת פדיון של 32 מיליארד בלבד במק"מ 216. ההנפקה כוללת יחס אופייני יחסית של טווחי המק"מ, עם 20 מיליארד ₪ ע.נ. שיונפקו במק"מ לשנה ו-16 מיליארד ב-3 חודשים. תכנית ההנפקות מהווה צמצום מוניטארי דיי משמעותי ולא אופייני, מה גם שזה מגיע עם עלייה לקצב הנפקות שבועי של 3 מיליארד ₪ ע.נ. על ידי האוצר, במהלך החודש. מצד שני, כן צריך לציין את הפדיונות המשמעותיים הצפויים בסוף החודש, ובכלל זה כ-18.2 מיליארד ₪ בשקלית 02/26 ועוד כ-5.2 מיליארד ₪ בממק"צ 26/02. ועל הרקע הזה, ניתן לצפות להמשך הנפקות משמעותיות, גם של מק"מ, במרץ, בסמוך לפדיון של אלה. ונעריך כי לפחות מבחינת המק"מ נזכה להתמתנות בהנפקות, לאחר מכן.

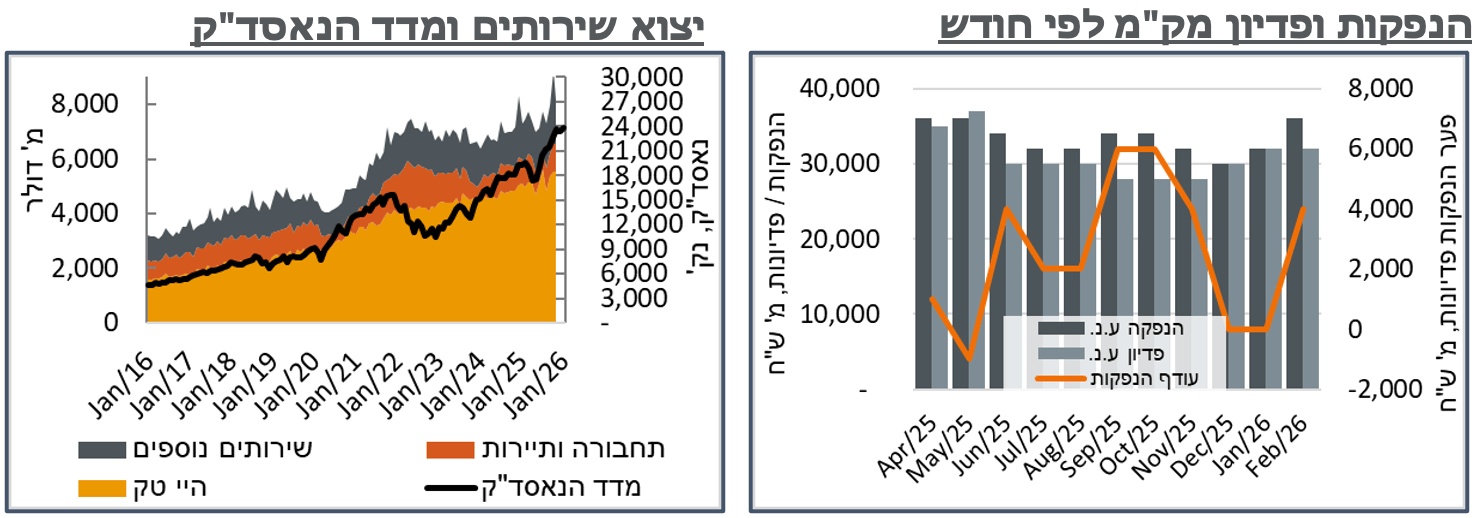

יצוא השירותים המקומי הציג התמתנות משמעותית בנוב', עם ירידה מנוכת עונתיות מ-9,245 מ' ד' באוק' ל-8,163 מ' בנוב'. רובה המכריע של הירידה ניתן להסבר על ידי התמתנות של כ-930 מ' ד' ביצוא סטארטאפים. ולשם השוואה, יצוא השירותים הכולל, היצוא ללא סטארטאפים או אפילו היצוא רק של ענפי ההייטק מצביעים כולם על צמיחה שנתית באיזור ה-14%-15%. כמובן שהמשך הצמיחה ביצוא השירותים מצביע על התמשכות העודף בחשבון השוטף. בהתחשב בצמצום האחרון בגירעון במאזן הסחר, בדצמבר, נצפה לתמונה חיובית מהחשבון השוטף גם בנתוני החשבונאות הלאומית, שיפורסמו בעוד כשבועיים, וגם בנתוני מאזן התשלומים, שיפורסמו במרץ.

למרות הציפיות להתרחבות הפעילות המקומית, אחרי המלחמה, נתוני כ. האשראי של הלמ"ס מצביעים על עלייה של 1.5% בלבד, במהלך דצמבר, המיתרגמת לירידה מנוכת עונתיות של 0.2%. נזכיר כי במהלך החודש נרשמה עלייה משמעותית יחסית בטיסות לחו"ל, וזה להערכתנו ההסבר לירידות. ובפרט, סעיפים "שוטפים" יותר כמו "מזון ומשקאות" הציגו ירידה של 1.3% ברכישות בכ. אשראי, במהלך החודש. ובאופן דומה, רכישות השירותים ירדו בכ-3.2%. ומנגד, רכישות מוצרי התעשייה עלו, חודשית, בכ-2.9%. עם זאת, נציין כי בכל מקרה המשמעות היא שפתיחת השמיים מאפשרת צריכה מוגברת בחו"ל, והביקושים המקומיים המושרים על המשק המקומי הם מתונים יותר. בנוסף, הירידה ביבוא במהלך דצמבר מרמזת כנראה שגם הציפיות לצריכה של מוצרים בני קיימא היא מתונה יותר.

קנדה: מספר שעות לפני פרסום הודעת הריבית בארה"ב, ה-Bank of Canada הודיע על הותרת הריבית על כנה על רמת 2.25%. הבנק הוסיף כי הצפי לכלכלה הגלובלית והקנדית לא השתנה מהותית מאז התחזית של אוק'. אבל הצפי פגיע ל"מדיניות סחר בלתי צפויה של ארה"ב וסיכונים גיאופוליטיים."

על העלייה האחרונה באינפלציה, ה-BoC הוסיף כי היא הושפעה מאפקט בסיס מהטבות פיסקליות בחורף שעבר. ולולא אלה, האינפלציה מאטה מאז ספטמבר.

לאור חוסר הוודאות הגבוה , הבנק ציין גם כי הוא נכון להגיב אם הצפי ישתנה.