יונתן כץ וכלכלני לידר שוקי הון

08/02/2026

למרות שוק עבודה הדוק, צפויה התמתנות באינפלציה / תמונה: Dreamstime

למרות שוק עבודה הדוק, צפויה התמתנות באינפלציה / תמונה: Dreamstimeסקר המגמות בסקטור העסקי מצביע על המשך התרחבות בפעילות הכלכלית, אם כי בקצב מתון בהשוואה לתקופה שקדמה למלחמה.

שוק העבודה מוסיף להיות הדוק, אולם ניכרת התמתנות מסוימת בקצב עליית השכר בסקטור העסקי.

הגופים המוסדיים היו הגורם הדומיננטי בפעילות בשוק המט"ח במחצית השנייה של 2025.

היעדר הרעה גיאופוליטית או תיקון חד בשווקים הגלובליים, הלחץ לייסוף השקל צפוי להימשך.

ארה"ב, מסתמן שיפור בפריון, על רקע התרחבות בפעילות הכלכלית לצד סימני חולשה מתגברים בשוק העבודה.

שוק האג"ח: סביבת אינפלציה מתונה ותהליך מתמשך של הפחתות ריבית ממשיכים לתמוך באפיקים הארוכים.

המשך צמיחה בתחילת השנה ובמקביל המחסור בעובדים נמשך

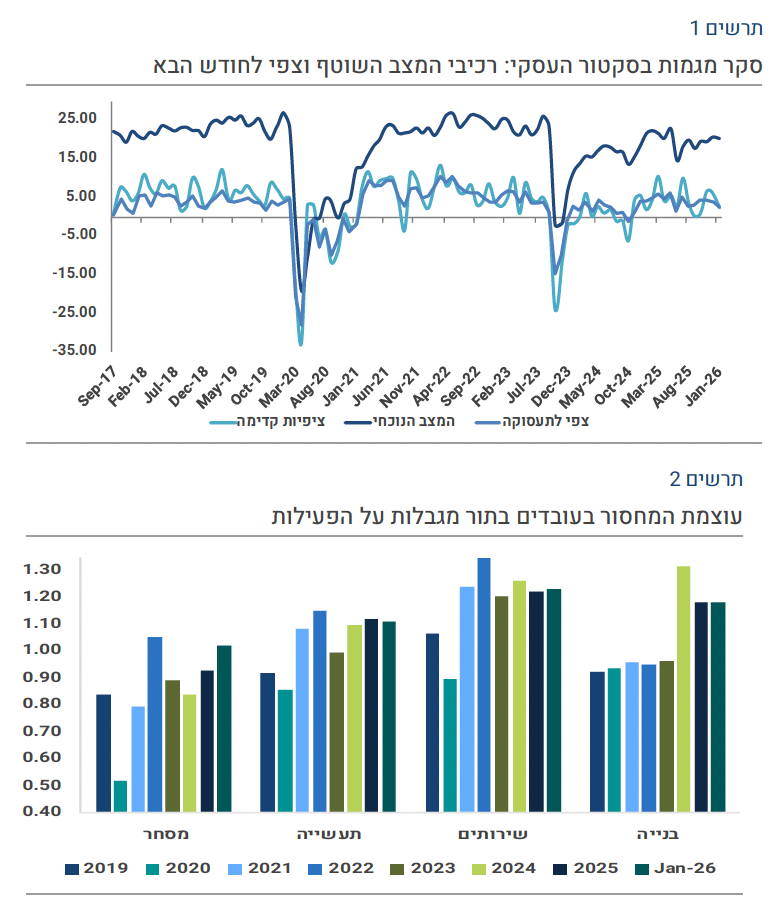

סקר מגמות בסקטור העסקי בחודש ינואר מצביע על המשך התרחבות בפעילות (מאזן נטו ב-20.5 נק') בקצב דומה לסוף 2025, אך מעט נמוך יותר לערב מלחמת איראן (סביב 23 נק') ולפני ה-7.10 (סביב 25 נק'). רכיבי הצפי לפעילות ולתעסוקה בחודש הבא מעט נחלשו.

סקטור התעשייה מדווח על התרחבות כולל גידול בהזמנות בעיקר בשוק המקומי. אחוז החברות התעשייתיות אשר דיווחו שהייסוף בשקל מהווה מגבלה חמורה על הפעילות עלה, כולל בענפי ההיי טק.

סקטור ההיי טק שירותים צופה גידול מהיר בייצוא בחודש הבא.

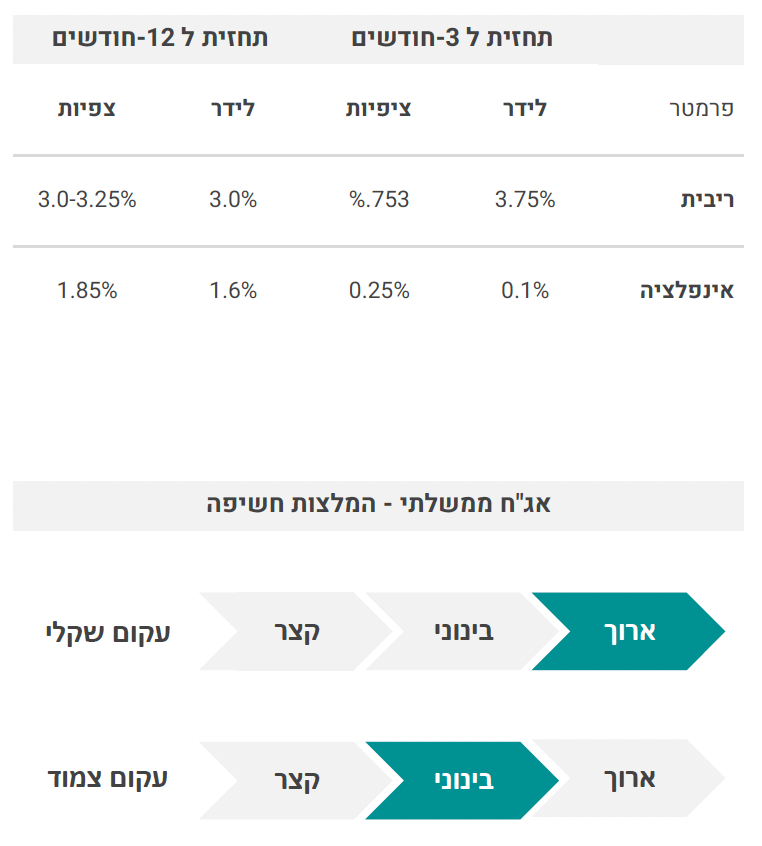

בגזרת האינפלציה, הצפי לאינפלציה שנה קדימה התמתן ל-2.34% מ-2.4%. הצפי לעליות מחירים בחודש הבא (פברואר) עלה בעיקר בענפי השירותים אך התמתן בענף המסחר.

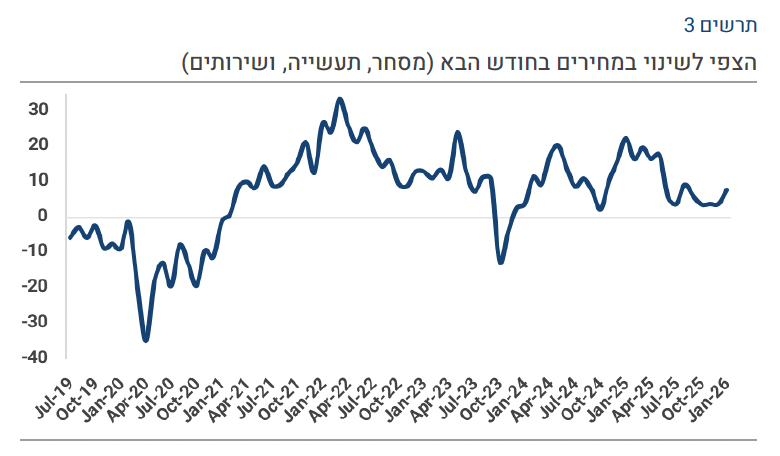

שוק העבודה נותר הדוק יחסית. עוצמת המחסור בעובדים בתור מגבלה על הפעילות נותרה גבוהה, בכול הענפים, בעיקר בענפי הבינוי והמסחר.