כלכלני הפועלים

08/02/2026

המוסדיים מכרו דולרים והטיסו את השקל / תמונה: Dreamstime

המוסדיים מכרו דולרים והטיסו את השקל / תמונה: Dreamstimeלאור המספר הגבוה של המשרות הפנויות, והלחצים לעליית שכר במשק, אנו סבורים שהעלייה הקלה בשיעור האבטלה בשנה האחרונה משקפת גורמים חיכוכיים.

קצב עליית השכר במשק האט, אך הוא עדיין גבוה במגזר העסקי.

הגופים המוסדיים היו המוכרים העיקריים של המט"ח במחצית השנייה של 2025.

האם יש סיכוי להפחתת ריבית שלישית ברצף? רצף האירועים בשבועות האחרונים מהיר עד כדי כך שלא ניתן לשלול תרחיש זה.

ישראל

אם היו אומרים לנו שבזמן שישראל ניצבת בכוננות למתקפת טילים איראנית ושנת הכספים נפתחה ללא תקציב מאושר, ובכל זאת, מדד ת״א־125 שבר שיא חדש השבוע, והשקל קרוב לרמות שיא, ספק אם היינו מקבלים תרחיש זה ברצינות בתחילת המלחמה ב-2023. או שקיבלנו קהות חושים, או שאנו עומדים בפני שינוי דרמטי במצבה הגיאופוליטי של ישראל, כזה שיישאר עימנו כאן לעשרות שנים. הדעה של השווקים תומכת חד-משמעית באפשרות השנייה. מדד ת"א 125 עלה גם השבוע בכ-0.8%, והשקל פוחת בשיעור קל של 0.4% מול סל המטבעות.

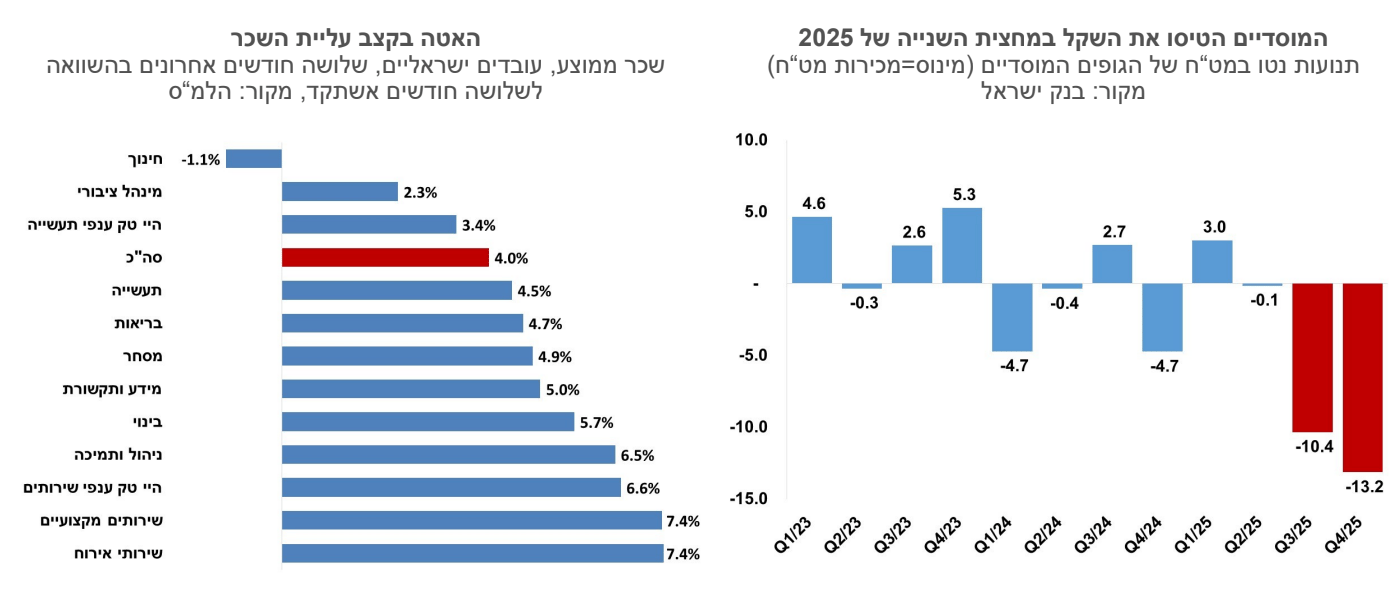

שוק העבודה בישראל ממשיך להיות הדוק – שיעור האבטלה נותר יציב בקירוב ברבעון הרביעי של שנת 2025 סביב רמה של 3.0%. מספר המועסקים גדל בשנה האחרונה בשיעור של 1.4%, לעומת עלייה של 1.7% בכוח העבודה, וזה הביא לעלייה קלה בשיעור האבטלה בשנה האחרונה. לאור המספר הגבוה של המשרות הפנויות, והלחצים לעליית שכר במשק, אנו סבורים שהעלייה הקלה בשיעור האבטלה בשנה האחרונה משקפת גורמים חיכוכיים, שאולי קשורים לתקופת המלחמה, והעדפות העובדים, או ל- AI שמביא לתזוזה של עובדים. אנו לא מייחסים את זה לרפיון כלשהו במשק.

קצב עליית השכר במשק האט, אך במגזר העסקי הוא עדיין גבוה. בענף הבינוי לדוגמא, השכר עלה בשנה האחרונה (ספטמבר-נובמבר 2025 לעומת התקופה המקבילה אשתקד) בשיעור חד של 5.7%, במסחר ב-4.9%, ובמידע ותקשורת ב-5.0%. השכר במגזר הציבורי עולה בשיעורים מתונים, בשל מדיניות הקפאת השכר. האינפלציה מושפעת להערכתנו יותר מגורמי צד היצע, ולכן עליית השכר במגזר העסקי פועלת לעליות מחירים, שמקזזות במידה מסוימת את הייסוף בשער השקל.

הגופים המוסדיים היו המוכרים העיקריים של המט"ח במחצית השנייה של 2025. גופים מוסדיים מכרו מט"ח ברבעון הרביעי של השנה בהיקף של 13.2 מיליארד דולר, לאחר רכישות של 10.4 מיליארד ברבעון השלישי. אלו מכירות מט"ח בשווי של כ- 3.5% מהתוצר של ישראל, שהביאו לייסוף החד בשער החליפין. המכירות הושפעו מעליות המחירים בשוקי המניות בעולם ומירידה בחשיפה של המוסדיים למט"ח. ככל שעליות השערים בשוקי המניות יעצרו, נראה את המכירות האלו נבלמות, והלחץ לייסוף השקל יואט.

האם יש סיכוי להפחתת ריבית שלישית ברצף? רצף האירועים בשבועות האחרונים מהיר עד כדי כך שלא ניתן לשלול תרחיש זה. אומנם תרחיש זה לא תואם את המדיניות הזהירה של בנק ישראל בעבר, אך יתכן שהמציאות שתתברר עד למועד החלטת הריבית תצדיק מהלך זה. סביר להניח שעד ההחלטה תתבהר התמונה סביב המתיחות עם איראן, ובתרחיש חיובי, עשויים להירשם ירידה נוספת בפרמיות הסיכון וייסוף נוסף בשער החליפין. הציפיות לאינפלציה לשנה עומדות על שיעור של כ-1.5%, שיעור נמוך ממרכז היעד של בנק ישראל. הפעילות הכלכלית חזקה וגם שוק העבודה, אולם אם המדיניות המוניטרית הייתה מתבססת על עקומת פיליפס סביר להניח שהריבית לא הייתה יורדת כלל. השווקים הפיננסיים מגלמים עתה ריבית של כ-3.25% בסוף השנה, כלומר עוד שלוש הפחתות ריבית. הטיימינג קשה לחיזוי ותלוי מאוד בגורמים גיאופוליטיים.

גלובלי

השבוע החולף הזכיר במידה רבה את האפיזודה משנה שעברה של DeepSeek. השווקים חוששים משיבושים טכנולוגיים שמאיימים על מודל הרווחיות של תעשיות שלמות. לפני שנה החשש היה מתמחור יצרניות שבבים כמו אנבידיה וחברות שהשקיעו מיליארדים בפיתוח AI. בשבוע החולף החששות נדדו לחברות תוכנה. חברת Anthropic השיקה כלי AI מתקדם שמבצע משימות מקצועיות כמו עבודות משפטיות או ניתוח נתונים. הכלי מהווה איום על רווחיותן של חברות רבות שמתבססות על מכירת תוכנות יעודיות, וגרם לירידות חדות במחירי מניות תוכנה. בסופו של דבר הרבה תלוי ביכולת של החברות האלו לאמץ בעצמן כלי AI וליצור לעצמן נישות שיצדיקו את קיומן. הנפילה של מניות התוכנה לא גררה את כל השווקים מטה ומדד ה-500S&P עם משקלות זהים בכלל עלה השבוע. מקור נוסף לתנודתיות השבוע הגיע ממטבעות הקריפטו. שער הביטקוין בשלב מסוים נשק כבר לרמה של 60 אלף דולר, ואז חזר לרמה של כ- 70. באוקטובר 2025 הביטקוין חצה את רמת ה- 120 אלף דולר. מה גרם לשער הביטקויון ליפול, קשה לדעת. אין גורם ספציפי שאפשר לומר שהיה טריגר לשווקים. אפשר לומר שבמצב בו יש פוזיציות ממונפות על הביטקוין, עצם הירידות גורר גל מכירות שמאיץ את הירידות. התנודתיות בשער הביטקויון כה גדולה שאם ניקח משקיע ישראלי שקנה ביטקוין לפני חמש שנים, הוא לא השיג אפילו את תשואת הקרן הכספית.

האם דולר חזק הוא מדיניות אמריקנית – תלוי את מי שואלים. לאורך השנים הייתה מדיניות אמריקנית של דולר חזק שמאפשרת רמת חיים גבוהה לאמריקנים. שטראמפ נשאל על זה הוא מצא גם יתרונות לדולר חלש: "אפשר לעשות מזה כסף... למכור יותר טרקטורים, משאיות". שר האוצר בסנט רואה גם את הסיכון שבנפילה חופשית של הדולר בעולם, כשאתה מנהל חובות של 38 טריליון דולר, והוא שב למדיניות הדולר החזק, תוך אפשרות לתנודתיות קצרת טווח.

שבוע המסחר האחרון התאפיין בתנודתיות, ונרשמה בו מגמה מעורבת בשוקי המניות בעולם. מדד ה-S&P500 בארה"ב ירד ב-0.1%, מדד הנאסד"ק ירד ב-1.8%, ואילו מדד הדאו ג'ונס עלה ב-2.5%. באירופה, מדד היורוסטוקס 50 עלה ב-0.9%, מדד הקאק בצרפת עלה ב-1.8% ומדד הדאקס בגרמניה עלה ב-0.7%. בסין מדד שנחאי ירד ב-1.3% ומדד הניקיי ביפן עלה ב-1.8%.

נתוני התעסוקה בארה״ב לחודש ינואר מצביעים על המשך התמתנות בשוק העבודה. סקר ה- ADP, המודד את השינוי במספר המשרות במגזר הפרטי בארה"ב, לחודש ינואר מצביע על עלייה נמוכה מהצפוי במספר המשרות בארה״ב, מה שממשיך לרמז על התמתנות בשוק העבודה. הפרסום הרשמי של נתוני ה-BLS נדחה עקב השבתת ממשל חלקית, ולכן דו״ח ADP מספק בינתיים את התמונה המלאה ביותר לגבי מצב התעסוקה. הסקר מצביע על תוספת מתונה של 22 אלף משרות בחודש ינואר, המשקפת היחלשות בהשוואה לחודש דצמבר, שבו נרשם גידול מתוקן של 37 אלף בלבד. מרבית הגידול הגיע מענפי החינוך והבריאות, שהוסיפו 74 אלף משרות, לצד עלייה בענפי הפיננסים (14 אלף) והבנייה (9 אלף), מנגד, מספר המשרות בשירותים המקצועיים והעסקיים ירד ב-57 אלף משרות וענף הייצור איבד 8 אלפים – המשך מגמה של ירידות המאפיינת את השנתיים האחרונות. הפרסום הרשמי של נתוני שוק העבודה בארה"ב צפויי להתפרסם ביום רביעי השבוע והצפי הוא לתוספת של כ-70 אלף משרות חדשות ולשיעור אבטלה ללא שינוי ברמה של 4.4%.

נתוני דרישות האבטלה השבועיים הצביעו על היחלשות נוספת. מספר דרישות דמי אבטלה ראשוניות עלה בשבוע האחרון לרמה של 231 אלף (עלייה של 22 אלף) גבוה מהממוצע השבועי של החודש האחרון שעמד על 212 אלף. מספר הדרישות המתמשכות לדמי אבטלה עלה כן לרמה של 1.84 מיליון.

מדדי מנהלי הרכש לחודש פברואר הצביעו על התחזקות במגזר התעשייה לצד יציבות ברמה גבוהה במגזר השירותים בארה״ב. במגזר התעשייה, מדד ה-ISM עלה מעבר לציפיות ועבר להצביע על התרחבות ברמה של 52.6 נקודות. במגזר השירותים נמשכה מגמת התרחבות והמדד נותר יציב ברמה של 53.8 נקודות, לאחר שהנתון לחודש דצמבר עודכן מעט כלפי מטה. רכיב ההזמנות החדשות במדד של מגזר התעשיה עלה בחדות ל-57.1 נקודות ורכיב התעסוקה עלה ל-48.1 נקודות, מה שמאותת על ביקושים יציבים והמשך גיוס עובדים.

אומדן ראשון למדד אמון הצרכנים של אוניברסיטת מישיגן לחודש פברואר 2026 עלה ל- 57.3 נקודות. המדד למצב השוטף עלה בכ-3 נקודות ואילו במדד הציפיות נרשמה ירידה קלה, ושני המדדים נותרו ברמה נמוכה ביחס לעבר. ציפיות האינפלציה העולות מהסקר לטווח הקצר התמתנו והנסקרים צופים אינפלציה של 3.5% בשנה הקרובה, לעומת 4.0% לחודש הקודם. ציפיות האינפלציה לטווח של חמש עד עשר שנים עלו מעט ל- 3.4% לעומת 3.3% בחודש ינואר.

מדד המחירים לצרכן לחודש ינואר יתפרסם השבוע, וצפוי לעלות ב-0.3%, כאשר אינפלציית הליבה צפויה להישאר גבוהה סביב 2.6%. מגמה זו צפויה לעכב את הורדת הריבית הבאה, גם תחת הנהגת יו״ר פד חדש בעל גישה מרוככת. הציפיות להפחתות ריבית, כפי שהן נגזרות משוק ההון, התגברו מעט בשבוע האחרון. השוק צופה שבחודשים הקרובים הפד יותיר את הריבית ללא שינוי, ושההפחתה הבאה לרמה של 3.5% תירשם רק בחודש יוני השנה. הפחתה נוספת לרמה של 3.25% צפויה בחודש אוקטובר 2026, והשוק נותן גם הסתברות של מעט מעל 20% להפחתה שלישית לרמה של 3.0% עד סוף השנה. בשבוע האחרון נרשמה ירידה קלה בתשואות האג"ח הממשלתיות בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה מעט לרמה של 4.21%, התשואה לחמש שנים ירדה רמה של 3.76% והתשואה לשנתיים ירדה לרמה של 3.50%.

הפעילות הכלכלית בגוש האירו הציגה תמונה מעורבת. מדד מנהלי הרכש למגזר התעשייה נותר יציב ברמה של 49.5 נקודות והמדד למגזר השירותים ירד מעט לרמה של 51.6 נקודות.

קצב האינפלציה בגוש האירו מוסיף לרדת. אומדן ראשון למדד המחירים לצרכן לחודש ינואר 2025 הצביע, בדומה לציפיות, על עלייה חודשית של 0.5%, ועל עלייה של 1.7% בשנה האחרונה. מדד הליבה עלה ב-12 חודשים האחרונים ב-2.2%, הקצב השנתי הנמוך ביותר מאז אוקטובר 2021.

הבנק המרכזי האירופי הותיר את הריבית ללא שינוי בפעם החמישית ברציפות כשהריבית על הפיקדונות נותרה ברמה של 2%. ההחלטה הגיעה על רקע סביבת אינפלציה הקרובה ליעד, שוק עבודה יציב (שיעור אבטלה סביב 6.2%) ואינדיקציות לצמיחה יציבה. במקביל, ישנם סיכונים לצמיחה בעיקר בשל חוסר הוודאות המתמשך במדיניות הסחר העולמית והמתחים הגיאופוליטיים. הנשיאה כריסטין לגארד ציינה כי המדיניות נמצאת "במקום טוב", אך הדגישה שהבנק יגיב לנתונים כלכליים נכנסים ולשינויים בתנאים בשווקים, במיוחד על רקע התחזקות האירו. הציפיות מהשווקים עדיין מניחות אי שינוי בריבית בשנה הקרובה, אך הציפיות להפחתת ריבית נוספת עלו מעט בשבוע האחרון, נוכח נתוני האינפלציה, והן מניחות הורדת ריבית אחת ל-1.75% בהסתברות של 27%.