רפי גוזלן, כלכלן ראשי, IBI בית השקעות

09/02/2026

מומנטום חיובי בפעילות הגלובלית / תמונה: Dreamstime

מומנטום חיובי בפעילות הגלובלית / תמונה: Dreamstimeהאינדיקציות לפעילות הגלובלית ממדדי מנהלי הרכש מצביעים על עלייה רוחבית בפעילות. הצמיחה הגלובלית נתמכת בתמהיל חיובי הכולל מדיניות מוניטארית תומכת יותר לאחר מחזור הפחתות ריבית, שיפור בתנאים הפיננסים ומדיניות פיסקאלית מרחיבה, כאשר ברקע מרבית שוקי העבודה מאופיינית בשיעורי אבטלה נמוכים. השיפור במומנטום של הכלכלה הגלובלית מספק תמיכה חיובית לענפים המחזוריים בשוקי המניות, אך תומך גם בעלייה מסויימת בתשואות איגרות החוב ובסביבת האינפלציה.

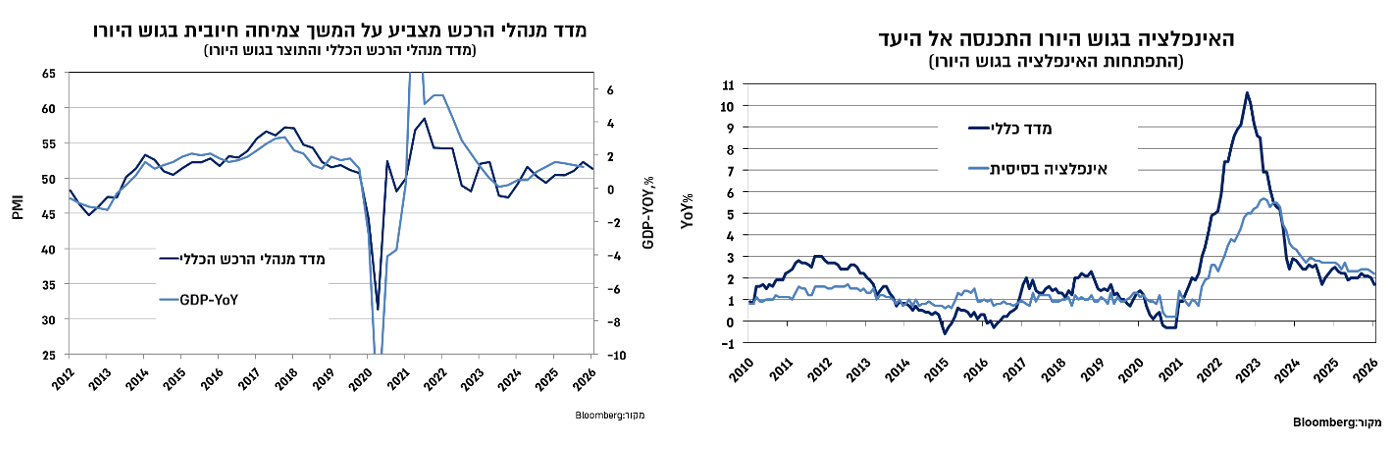

בגוש היורו, הריבית נותרה כצפוי ללא שינוי פעם נוספת (ברמה של 2%) ויו"ר ה ECB לגארד הגדירה את המדיניות ככזו שנמצאת "במקום טוב". אמנם התחזקות היורו ועלייה מסויימת בציפיות להפחתת הריבית בארה"ב הובילו לתמחור חלקי של הפחתת ריבית בגוש היורו בשנה הקרובה, אך תמונת המאקרו הנוכחית תומכת להערכתנו ביציבות ממושכת בריבית, כאשר הסיכון העיקרי לכך טמון בתרחיש של הידרדרות בכלכלה הגלובלית.

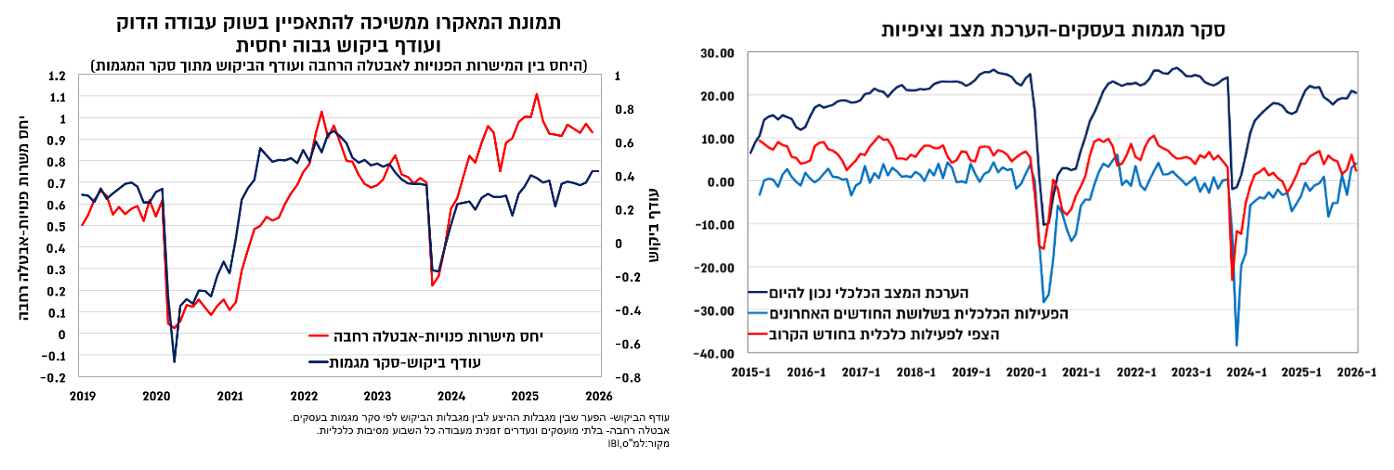

בישראל, סקר מגמות בעסקים הצביע על המשך התרחבות בפעילות הסקטור העיסקי גם בתחילת השנה, כאשר מגבלות ההיצע והביקוש הצביעו על עלייה מסויימת בעודף הביקוש, שממשיך לשהות ברמות גבוהות יחסית. צמיחת המשק נתמכת בשוק עבודה הדוק ובקצבי שכר גבוהים, שיובילו לעלייה בסביבת האינפלציה עם התפוגגות השפעת התחזקות השקל שצפויה לבוא לידי ביטוי בעיקר במחצית הראשונה של השנה.

נתוני הפעילות בשוק המט"ח לרבעון האחרון של 2025 חיזקו את ההערכה כי מהלך ההתחזקות של השקל הובל על ידי המשקיעים המוסדיים המקומיים. להערכתנו, לא מן הנמנע כי עיקר ההתאמה של שיעור החשיפה לירידה בפרמיית הסיכון של המשק כבר נעשה, כך שללא שיפור משמעותי נוסף בפרמיית הסיכון של המשק, ההשפעה העיקרית על השקל תגיע מהשינויים במדדי המניות המובילים בארה"ב.

השווקים הגלובליים התאפיינו בתנודתיות גבוהה במהלך השבוע האחרון שנבעה בעיקר מהחששות לפגיעה של ה-AI בחלק מחברות הטכנולוגיה, כאשר בסיכום שבועי נותר מדד ה-S&P500 כמעט ללא שינוי אך שיקף רוטציה ענפית עם חולשה במניות הטכנולוגיה לעומת עליות ביתר הענפים. המדדים המובילים באירופה ובישראל אמנם הושפעו מהתנודתיות בארה"ב, אך סיימו את השבוע עם ביצוע עודף ובעליה של כ-1%. שוק איגרות החוב האמריקאי הושפע מנתוני מאקרו מעורבים ורשם שינויים קלים בתשואות. התנודתיות הגבוהה בשווקים תמכה בהתחזקות של הדולר בעולם ובירידה במחירי הסחורות, כאשר מחיר הנפט הושפע גם מאופטימיות מסויימת בנוגע למו"מ בין ארה"ב לאירן.

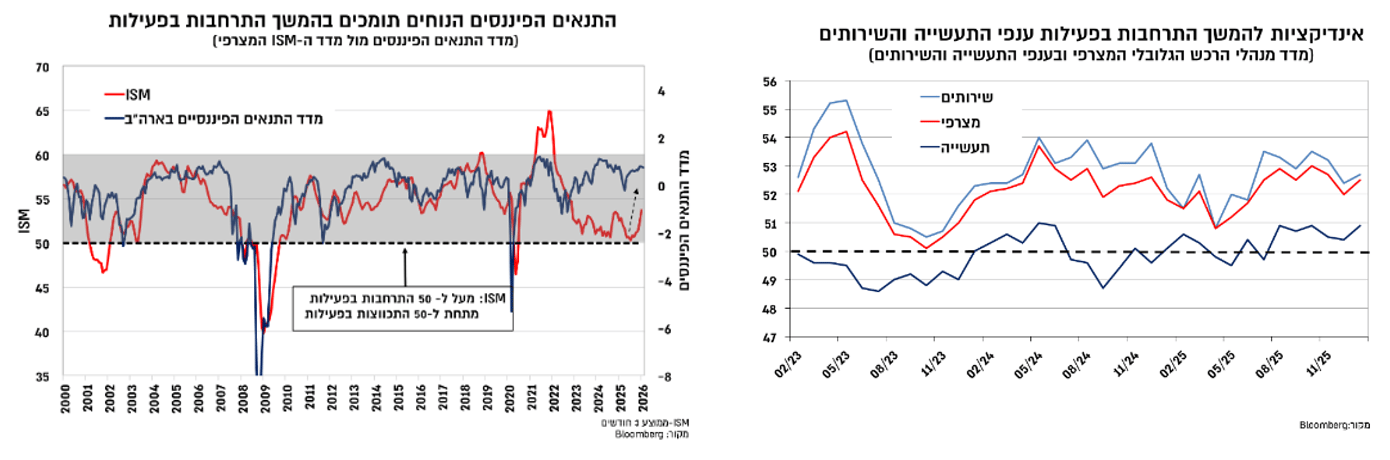

מדד מנהלי הרכש הגלובלי הצביע על המשך התרחבות בפעילות הגלובלית בתחילת 2026. בדומה לחודשים הקודמים הצמיחה בפעילות רוחבית, הן מבחינה גאוגרפית (משקים מפותחים ומתעוררים) והן מבחינה ענפית כלומר כוללת את ענפי התעשיה והשירותים. כפי שציינו בסקירה לשנת 2026 הצמיחה הגלובלית צפויה להשתפר על רקע תמהיל חיובי הכולל מדיניות מוניטארית תומכת יותר לאחר מחזור הפחתות ריבית, שיפור בתנאים הפיננסים ומדיניות פיסקאלית מרחיבה, כאשר ברקע מרבית שוקי העבודה מאופיינית בשיעורי אבטלה נמוכים. השיפור במומנטום של הכלכלה הגלובלית מספק תמיכה חיובית לענפים המחזוריים בשוקי המניות, אך תומך גם בעלייה מסויימת בתשואות איגרות החוב ובסביבת האינפלציה.

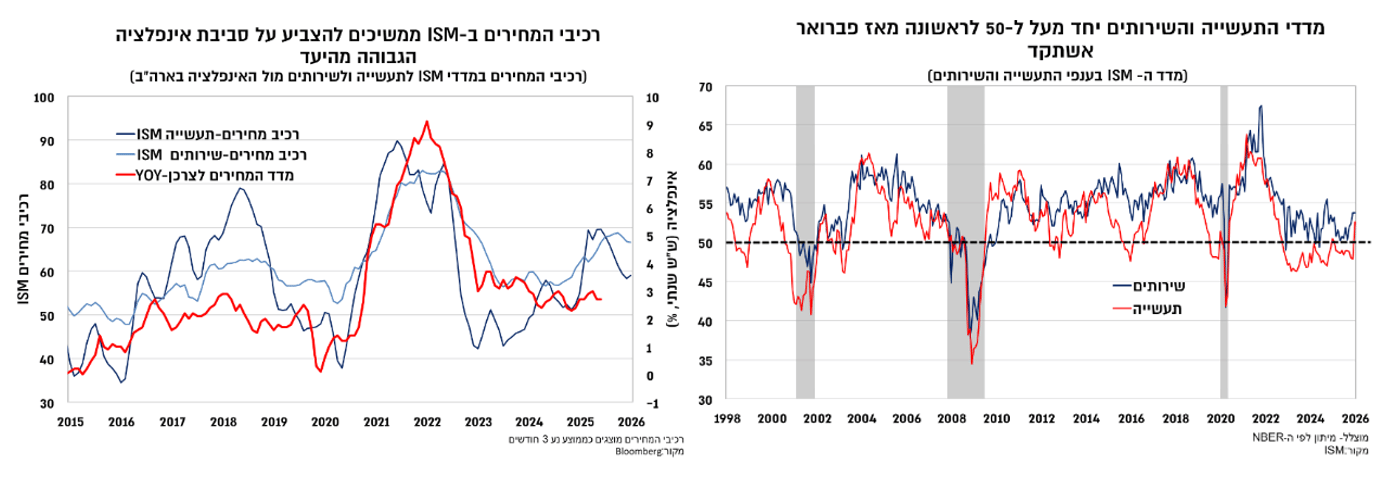

בארה"ב, נרשמה בינואר עלייה לרמות של מעל ל-50 במדד ISM תעשייה, וזאת בהובלת רכיבי הייצור וההזמנות החדשות. העלייה מעל ל-50 במדד התעשיה, מגיעה לאחר תקופה ממושכת שבה ההתרחבות בארה"ב הייתה ממוקדת בעיקר בענפי השירותים ואילו מדד התעשייה שהה מתחת ל-50 מאז פברואר אשתקד. עם זאת, ייתכן כי העלייה החדה יחסית במדד ISM תעשייה (מכ-48 ל-52.6) משקפת תמונה מעט אופטימית ביחס לעוצמת השיפור פועל, שכן חלק מהחברות ציינו את אי הודאות הנובעת מדיניות המכסים כגורם שתמך בהקדמת פעילות בתחילת השנה. ברכיבי המחירים ב- ISM לא נרשם שינוי משמעותי בינואר, אך הם ממשיכים לנוע ברמות גבוהות יחסית שמחזקות את ההערכה כי סביבת האינפלציה ממשיכה לנוע ברמות גבוהות מהיעד.

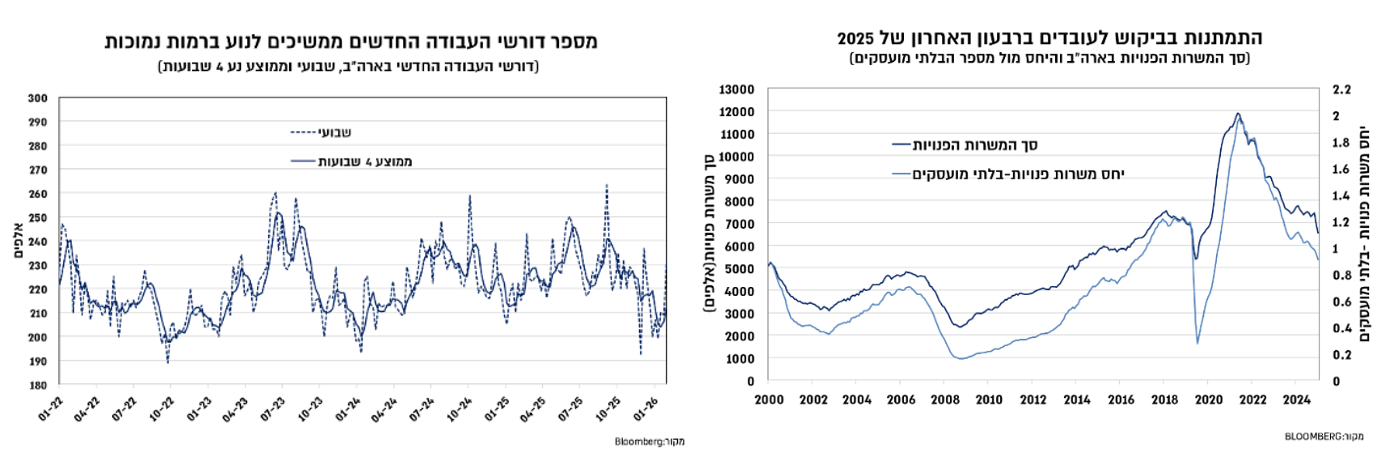

נתוני התעסוקה לחודש ינואר נדחו מסוף השבוע האחרון ליום רביעי הקרוב בשל השבתת הממשל, ולהערכתנו השיפור ההדרגתי בסביבת הצמיחה לאורך המחצית השנייה של 2025 צפוי לבוא לידי ביטוי גם בשיפור יחסי בתעסוקה בחודשים הקרובים. הערכות הקונצנזוס משקפות הערכה זהה, כלומר תוספת מועסקים של כ-70-75 אלף ויציבות יחסית בשיעור האבטלה. בהיבט זה, הנתונים שפורסמו בשבוע האחרון היו מספר דרושי העבודה החדשים שאמנם עלו ברמה שבועית, אך הממוצע החודשי ממשיך לנוע ברמות נמוכות, שתומכות בשיפור מסויים במצב התעסוקה. לעומת זאת, מספר המישרות הפנויות לחודש דצמבר ירד מתחת ל-7 מיליון מישרות, תוך ירידה ביחס שבין היקף המישרות למספר הבלתי מועסקים לרמה של מתחת ל-1. עם זאת, מעבר לכך שנתון המישרות הפנויות מאופיין ברביזיות ניכרות, ניראה כי הוא התחיל לשקף את שיווי המשק החדש בשוק העבודה שמתאפיין בהיצע ובביקוש נמוכים יותר, ולאו דווקא מצביע על חולשה בשוק העבודה.

בגוש היורו, הריבית נותרה כצפוי ללא שינוי פעם נוספת (ברמה של 2%) ויו"ר ה ECB לגארד הגדירה את המדיניות ככזו שנמצאת "במקום טוב". הערכה זו נתמכת בהתפתחות הנתונים בגוש היורו הכוללים צמיחה מעט גבוהה מהצפי שנעה קרוב ל-1.5%, אינפלציה שנעה סביב היעד ושיעור אבטלה שממשיך לנוע סביב רמות שפל. כמו כן, המדיניות המוניטארית מתאפיינת בריבית ריאלית אפסית-שלילית שתומכת בהתרחבות באשראי כאשר בשנה הקרובה צפויה עלייה גם במידת ההרחבה הפיסקאלית בהובלת גרמניה. לפיכך, אמנם לגארד הכריזה כי ב-ECB עוקבים אחר השפעות התחזקות היורו, אך לא תנה לכך משקל משמעותי, בין היתר, בהתחשב בכך שמדובר במהלך של היחלשות הדולר בעולם. אמנם התחזקות היורו ועלייה מסויימת בציפיות להפחתת הריבית בארה"ב הובילו לתמחור חלקי של הפחתת ריבית בגוש היורו בשנה הקרובה, אך תמונת המאקרו הנוכחית תומכת להערכתנו ביציבות ממושכת בריבית, כאשר הסיכון העיקרי לכך טמון בתרחיש של הידרדרות בכלכלה הגלובלית.

המשך התרחבות בפעילות המשק שנתמכת בשוק עבודה הדוק

בישראל, סקר מגמות בעסקים הצביע על המשך התרחבות בפעילות הסקטור העיסקי גם בתחילת השנה. ההתרחבות הקיפה את מרבית ענפי משק כאשר מגבלות ההיצע והביקוש הצביעו על עלייה מסויימת בעודף הביקוש, שממשיך לשהות ברמות גבוהות יחסית. התפתחות זו עיקבית עם צמיחת הביקושים הנתמכת בשוק העבודה ההדוק ועם הגאות המאפיינת את שוק ההון המקומי שצפויה להקרין בחיוב על הצריכה הפרטית ברבעונים הקרובים. רכיבי המחירים בסקר הצביעו על רמה גבוהה יחסית בשירותים המקומיים, שמושפעים מהביקושים הגבוהים ומשוק העבודה, וזאת לעומת התמתנות מסויימת בענפים שרגישים יותר לשער החליפין ובראשם התעשייה והמסחר הקמעונאי.

השינויים בהרכב התעסוקה לאורך השנתיים האחרונות מאז תחילת המלחמה הקשו על מדידת השינויים בשכר. שכן, עם תחילת המלחמה נרשמה עלייה חדה בשכר הממוצע ששיקפה בעיקר את השינוי בהרכב התעסוקה ולא עלייה של ממש בשכר (בדומה להתפתחות שנרשמה במשבר הקורונה).עד לרבעון השלישי של 2025 אופן החישוב נעשה בעיקר באמצעות השוואה לרמות השכר של טרום המלחמה, ואלו שיקפו קצב עלייה גבוה יחסית של כ-6% בסקטור העיסקי. התייצבות היחסית בשוק העבודה מאפשרת חזרה לבחינה נורמאלית יותר של קצב השינויים בשכר. כך, הנתון לחודש נובמבר 2025 שיקף עלייה של כ-5.5% בהשוואה לנובמבר 2024, ואילו נתוני המחצית השנייה של 2025 בהשוואה למחצית הראשונה של השנה משקפים קצב גידול שנתי של כ-6% בסקטור העיסקי, אם כי האומדן הראשוני לנתוני דצמבר עשוי למתן במקצת את קצב עלייה זה. גם אם אכן חלה התמתנות מסויימת בנתוני הקצה בשוק העבודה, הרי שקצב עליית השכר מוסיף להיות גבוה ותומך בסביבת אינפלציה גבוהה. אמנם במהלך המחצית הראשונה של השנה צפויה השפעה ממתנת מהייסוף בשער החליפין של השקל, אך היא צפויה להמשיך ולהתאפיין להערכתנו בתמסורת נמוכה יחסית. כמו כן, התפוגגות עוצמת השפעה זו בהמשך השנה תוביל להערכתנו לעלייה בסביבת האינפלציה, לכ-2.5%-2%, והיא צפויה להיות גבוהה מאשר התמחור בשוק שנע סביב 1.5% לשנה הקרובה וכ-1.7% בממוצע לשנים הבאות.

המשקיעים המוסדיים שיחקו תפקיד מרכזי בהתחזקות השקל

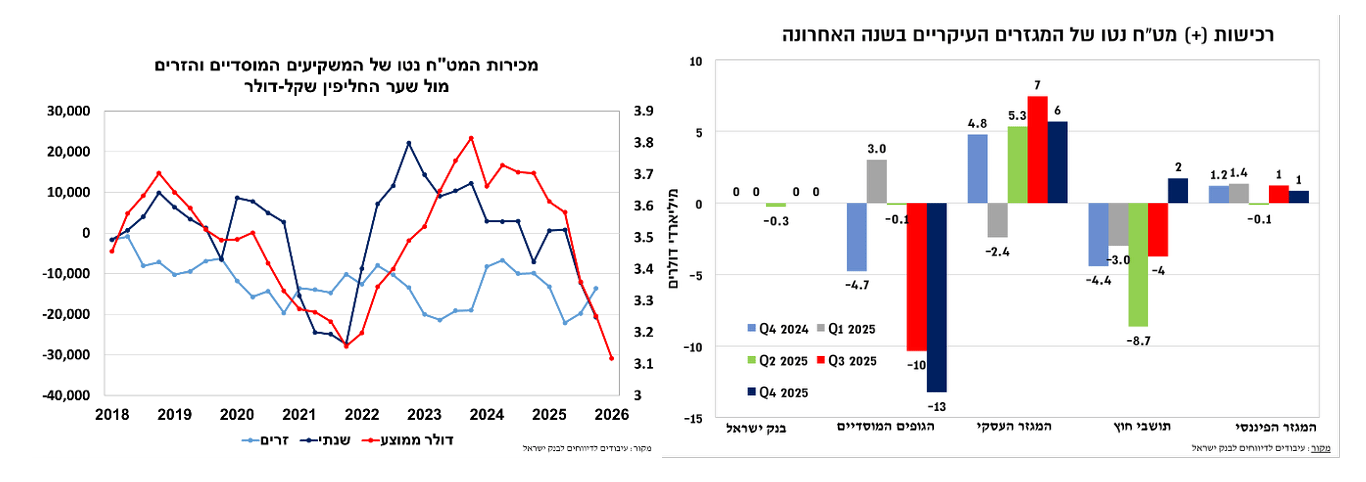

נתוני הפעילות בשוק המט"ח לרבעון האחרון של 2025 חיזקו את ההערכה כי מהלך ההתחזקות של השקל הובל על ידי המשקיעים המוסדיים המקומיים. עם סיום המלחמה מול אירן נרשמה ברבעון השלישי של 2025 מכירת מט"ח נטו מצד המוסדיים המקומיים בהיקף של כ-10 מיליארד דולר, ומגמה זו התגברה במהלך הרבעון האחרון של 2025 עם מכירות של כ-13 מיליארד דולר. פעילות המשקיעים הזרים הייתה שונה, בעיקר ברבעון האחרון של 2025 עם רכישות נטו של כ- 2 מיליארד דולר, וזאת לאחר מגמת מכירות רצופה ב-4 הרבעונים שקדמו לכך. כפי שעולה מהגרף הבא, פעילות המט"ח של המוסדיים מהווה משתנה משמעותי בהשפעתו על השקל, ומספקת הסבר לייסוף החד בשקל במהלך המחצית השנייה של השנה, שכאמור לווה במכירות נטו של כ-23 מיליארד דולר.

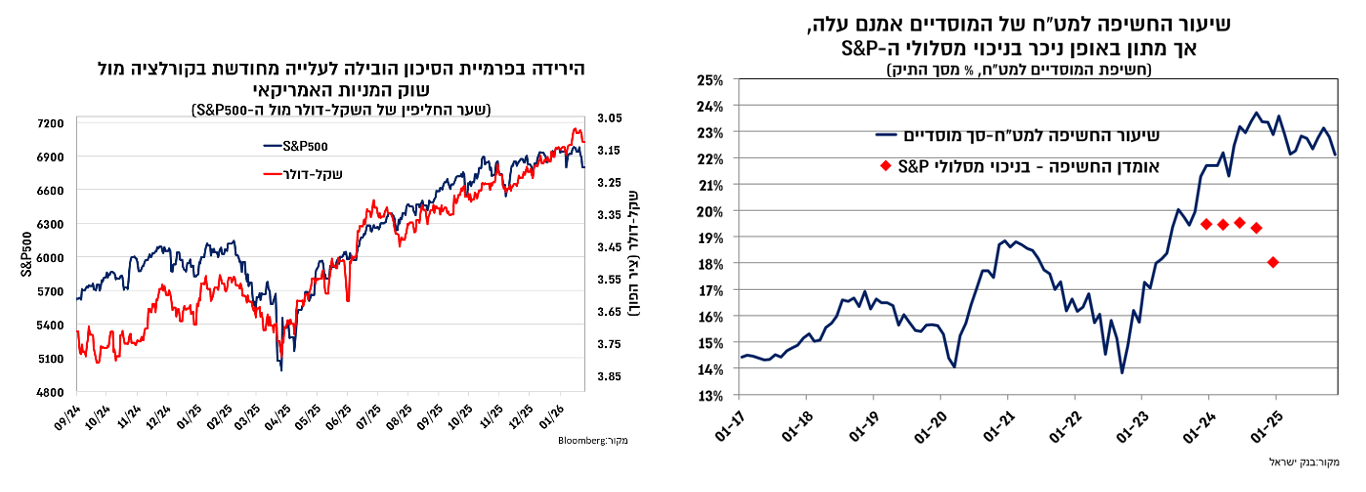

נתוני החשיפה למט"ח שמפרסם בנק ישראל מצביעים על כך ששיעור החשיפה ירד במהלך השנה האחרונה בקרוב ל-2 נקודות האחוז, לכ-22%. חשוב לציין כי שיעור החשיפה הושפע בשנים האחרונות במידה ניכרת מהפופולריות של מסלולי ה-S$P500 שככל הניראה תרמו כ-4-5 נקודות אחוז לשיעור החשיפה המט"חית בשנים 2023-2024. עם זאת, ביצוע החסר המשמעותי של המדד האמריקאי, ביחס לשוק המקומי, בפרט במונחים שיקליים הוביל להתמתנות כניסת הכספים למסלולים אלו. לכן, החשיפה המט"חית שהגיעה לשיאה במהלך הרבעון האחרון של 2024 (קרוב ל-24%), ירדה בכ-2 נקודות אחוז לכ-22% במהלך הרבעון האחרון שלן 2025, וסביר להניח כי ירידה זו היא אקטיבית (כלומר לא כתוצאה מיציאת כספים נטו ממסלולי ה-S&P), כך ששיעור החשיפה בניכוי מסלולי ה- S&P קרוב יותר לכ-17%. רמות אלו קרובות יותר לאלו שאיפיינו את החשיפה המוסדית טרום העלייה בפרמיית הסיכון של המשק שהחלה בשנת 2023, כך שלא מן הנמנע כי עיקר ההתאמה של שיעור החשיפה לירידה בפרמיית הסיכון של המשק כבר נעשה. תחת הנחה זו , ההערכה היא כי ללא שינוי משמעותי נוסף בפרמיית הסיכון של המשק, ההשפעה העיקרית על השקל תגיע מהשינויים במדדי המניות המובילים בארה"ב.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.