עומר רגב

10/02/2026

מידרוג קובעת דירוג Aa1 למימון ישיר נדלן ומשכנתאות / תמונה: Dreamstime

מידרוג קובעת דירוג Aa1 למימון ישיר נדלן ומשכנתאות / תמונה: Dreamstimeמימון ישיר נדל"ן ומשכנתאות הנפקות בע"מ - סדרה 3

מידרוג קובעת דירוג מותנה (P)Aa1.il(sf), לאיגרת החוב העיקרית (סדרות א' ו-ב') שתנפיק מימון ישיר נדל"ן ומשכנתאות הנפקות (סדרה 3) בע"מ (להלן: "החברה" ו/או "החברה הייעודית"), בסך של עד 400 מיליון ₪ ע.נ., וזאת בהסתמך על טיוטות מסמכים שהועברו למידרוג עד ליום 08.02.2026. מידרוג דרגה את סיכוני האשראי הנובעים מהתחייבות מימון ישיר נדל"ן ומשכנתאות הנפקות (סדרה 3) בע"מ (להלן: "החברה" ו/או "החברה הייעודית") לפרוע את הקרן והריבית של איגרת החוב העיקרית, עד מועד הפירעון בפועל, בין אם בפירעון במועד הסופי הנקוב ובין אם בפירעון מוקדם של השכבה העיקרית (להלן: "השכבה העיקרית" ו/או "סדרה 3"), המדורגת. למען הסר ספק, פירעון מוקדם של קרן איגרת החוב העיקרית הינו חלק מתנאי התשלום ואינו מהווה אירוע כשל (Default), על בסיס עקרונות מנגנון Pass Through. היקף הסדרות וקרן המזומן בעסקה הולמות את מאפייני התיק ופרופיל הסיכון שלו. ראוי לציין, כי ללא כללים משפטיים המסדירים את עסקאות האיגוח, בשל היעדר חוק איגוח בישראל, אין ודאות מלאה באשר לבידוד התזרים מסיכוני האשראי של מימון ישיר נדל"ן ומשכנתאות בע"מ (להלן: "חברת המקור" ו/או "מימון ישיר משכנתאות") . מוסכם בין הצדדים, כי מטעמי נוחות, לא יבוצע רישום של הביטחונות המומחים על שם החברה הייעודית, אלא הם יישארו רשומים על שם נאמן הבטוחות, חברת המקור, אשר תחזיק אותם בנאמנות לטובת החברה הייעודית, בכפוף להוראות הסכם ההמחאה והתפעול.

עם התקיימות התנאים כדלקמן, יוסר סימול הדירוג כמותנה:

מסמכי מימון חתומים הכוללים, בין היתר, הסכם המחאה ותפעול, הסכם איגרת החוב העיקרית, הסכם איגרת החוב המשנית, הסכם איגרת החוב הנחותה, הסכם המימון הנוסף וכיו"ב.

מסמכי שעבודים חתומים.

תיק מעודכן וסופי לאיגוח, אשר אינו שונה במאפייניו באופן מהותי מתיק ההלוואות שהוצג למידרוג.

אישור מלא וסופי של מהימנות הנתונים ע"י בקר תיקים.

כללי

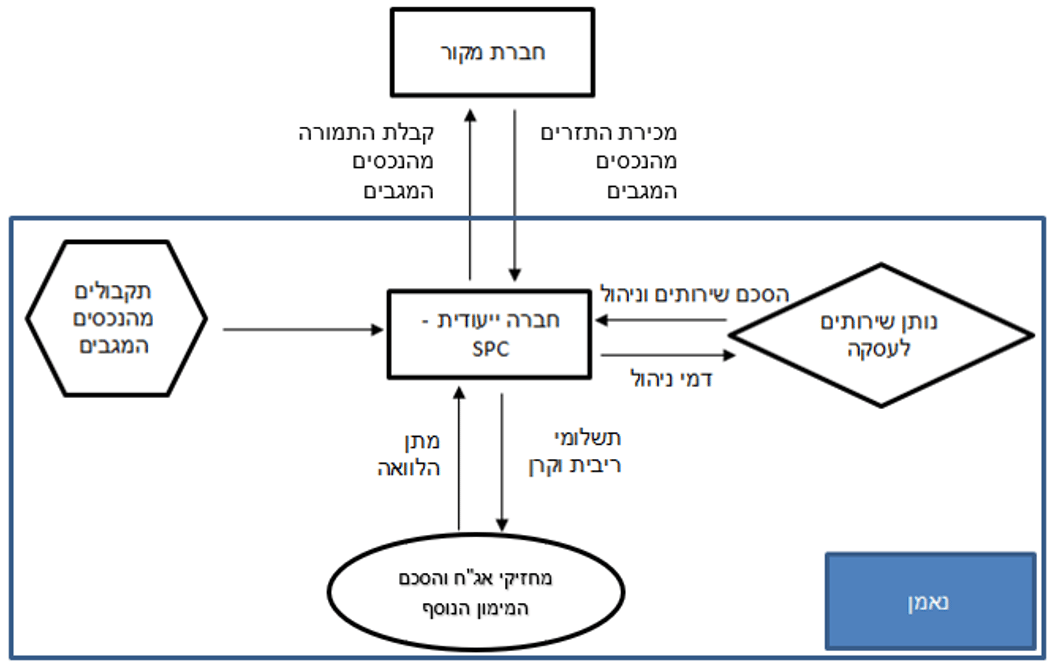

מכשירי חוב המגובים במשכנתאות למגורים הינם מוצר פיננסי, המאפשר ללווה לקבל הלוואה כנגד שעבוד נדל"ן למגורים (לרוב בדרגה ראשונה), אשר נרשמה בבעלותו. הגוף המציע מכשיר פיננסי מסוג זה מתקשר עם הלווים לצורך שיווק וחיתום ההלוואות, המגובות בשעבוד נדל"ן למגורים (להלן: "יזם העסקאות"). יזם העסקאות הינו מימון ישיר משכנתאות, אשר ממחה בהמחאה גמורה ומוחלטת על דרך המכר, בלתי-תלויה, בלתי מותנית ובלתי-חוזרת, את כל זכויותיה וחובותיה בממכר, כהגדתו במסמכי העסקה, לרבות תזרימי המזומנים הצפויים מתיק ההלוואות, המגובות בשעבוד נדל"ן למגורים. לצורך הנפקת מכשיר החוב, הקים יזם העסקאות חברה ייעודית חד-תכליתית (SPC) , לצורך ביצוע העסקה בלבד, תוך ניתוק משפטי מחברת המקור, המבטיח את בידוד סיכוני האשראי בעסקה (Bankruptcy Remote). מכשיר החוב המונפק על ידי החברה הייעודית צפוי לכלול 436 הלוואות המגובות בשעבוד נדל"ן למגורים, המורכבות מ-1,004 מסלולי הלוואה שונים (להלן: "משנים") ל-831 לווים אפקטיביים, בערך נקוב כולל של כ-399.9 מיליון ₪ (לעיל ולהלן: "תיק ההלוואות" ו/או "התיק המאוגח" ו/או "תיק הנכסים המגבים") ובעל ערך מהוון של כ-479 מיליון ₪ (להלן: "שווי תיק ההלוואות המהוון"). נציין, כי תזרימי המזומנים הנובעים מהתיק המאוגח יתקבלו בחברה הייעודית ואלו מהווים את המקור הבלעדי לפירעון איגרות החוב והסכם המימון הנוסף (Non-Recourse).

תיק הנכסים המגבים כולל הלוואות המגובות בשעבוד נדל"ן למגורים ללווים פרטיים בלבד (להלן: "הלווים") בעלי מאפיינים מוגדרים מראש. מימון ישיר משכנתאות הינה נותן השירותים בעסקה (להלן: "נותן השירותים"), ותהא אמונה על הניהול והתפעול השוטף של התיק המאוגח, לרבות שירותי גבייה, ומימוש הנכסים המגבים, במידת הצורך (בהתאם ובכפוף למסמכי העסקה). בסיס העסקה מושתת על שכבות שונות של רובדי סיכון, כאשר החברה הייעודית תנפיק איגרות חוב שתחולקנה לשלוש שכבות חוב, כדלקמן: (1) שכבה עיקרית - הבכירה במפל התשלומים ובסדר הנשייה (A), ומורכבת מסדרת איגרות החוב א' ומסדרת איגרות החוב ב', אשר הנן בעלות דרגת בכירות זהה (פרי פסו); (2) שכבה משנית (B), הבכירה מסדרה C (השכבה נחותה) ונחותה משכבה A (סדרות א' ו-ב', הבכירות במפל התשלומים ובסדר הנשייה), ומורכבת מסדרת איגרות החוב ג' ומסדרת איגרות החוב ד', אשר הנן בעלות דרגת בכירות זהה (פרי פסו); ו-(3) שכבה נחותה (C) (להלן ביחד: "איגרות החוב"). בנוסף, תתקשר החברה בהסכם המימון הנוסף (X). תיק הנכסים המגבים מכיל הלוואת עם שני מסלולי ריבית והצמדה: (1) ריבית קבועה, הצמודה למדד המחירים לצרכן בשיעור של כ-82.5% מהתיק המאוגח (במונחי ע.נ.); (2) ריבית משתנה על בסיס ריבית ב"י, בשיעור של כ-17.5% מהתיק המאוגח. גידור חשיפות הריבית והמדד יתבצע באמצעות התאמה מלאה של חשיפות הריבית בשכבה העיקרית לאלה שבתיק המגבה. בכל אחת מסדרות א' ו-ב', היחס בין איגרת החוב בריבית קבועה צמודת מדד לזו עם ריבית משתנה על בסיס ריבית בנק ישראל, יעמוד ביחס ישיר לחלוקה של השכבה העיקרית לסדרות (א' ו-ב').

על מנת לשמר את הגידור המבני של חשיפות ריבית ומדד עבור השכבה הבכירה לאורך חיי העסקה, במקרה של פירעון חוזי ו/או מוקדם ישמשו הפירעונות בכדי לפרוע את איגרות החוב המרכיבות את אותה השכבה ביחס ישיר למקור גביית הכספים לפי החלוקה לסדרות (א' ו-ב'). ככל שבמועד חלוקה מסוים הסכום האמור לשמש לפירעון איגרת חוב מסוימת, עולה על היתרה הבלתי מסולקת של איגרת חוב עם מנגנון ריבית נתונה, הסכום העודף יופנה לפירעון איגרת החוב השנייה באותה רמת בכירות ולא ישמש לפירעון איגרות החוב בשכבה נחותה יותר, זאת בכדי שמבנה הבכירות בעסקה יישמר. לוחות הסילוקין של איגרות החוב והסכם המימון הנוסף נבנו על בסיס מנגנון Pass Through, דהיינו: כל התזרים המתקבל בגין תיק הנכסים המגבים משמש לתשלום ריבית וקרן של רובדי החוב השונים, בהתאם להגדרת מפל התשלומים, כמפורט במסמכי העסקה. רוכשי איגרת החוב העיקרית ירכשו את החוב המונפק מהחברה הייעודית, כאשר החזר החוב מתבסס על פירעונן של ההלוואות המגובות בשעבוד נדל"ן למגורים בתיק המאוגח, ותיוחס להם דרגת קדימות, באופן שבו אך ורק לאחר פירעונה הסופי והמלא של איגרת החוב העיקרית (שכבה A, המורכבת מסדרות א' ו-ב'), תוכל החברה הייעודית לבצע פירעון קרן בגין שכבות איגרות החוב הנוספות, והכל בכפוף להוראות מפל התשלומים, כמפורט במסמכי העסקה.

להלן תרשים המתאר את מבנה העסקה:

שיקולים עיקריים לדירוג

דירוג העסקה מתבסס על מתודולוגיית מידרוג להערכת סיכוני אשראי הגלומים במכשירי חוב המגובים במשכנתאות למגורים בישראל ומביא בחשבון, בין היתר, את מבנה העסקה ותנאיה, מאפייני תיק הנכסים המגבים, וכן מאפיינים תפעוליים. גישת מידרוג לדירוג מכשירי חוב המגובים משכנתאות למגורים מבוססת על גישת MILAN ועל ניתוח המודל התזרימי של מכשיר החוב. במסגרת הדירוג נלקחו בחשבון, בין היתר, השיקולים הבאים: (1) קיומו של מבנה משפטי הולם בעסקה, אשר מגובה בחוות דעת משפטית; (2) הערכתנו בקשר עם טיב נכסי הבסיס והתזרימים החזויים בעסקה, לצד סיכון האשראי של הלווים; (3) מדדי פיזור ותמהיל התיק המאוגח; (4) נתונים מוגבלים בגין ביצועים היסטוריים של שיעורי הכשל, ההסתברות לכשל (PD) ושיעורי השיקום (RR) בתיק המשכנתאות של חברת המקור; (5) היקף שכבות החוב בעסקה, שאינן השכבה העיקרית (הבכירה), המשמשות ככרית לספיגת הפסדים בעסקה ביחס לשכבת החוב העיקרית - סדרות א' ו-ב' (המדורגות); (6) רמת הנזילות בעסקה, הנתמכת בקרן מזומן ייעודית וכן, בפערי ריביות חיוביים ומשמעותיים בין הריבית המתקבלת מתיק ההלוואות לבין הריבית המשולמת למחזיקי האג"ח העיקרית; (7) חברת המקור מדורגת בדירוג A3.il באופק חיובי על ידי מידרוג, והינה חברה בת של מימון ישיר מקבוצת ישיר (2006) בע"מ (להלן: "חברת האם"), המדורגת על ידי מידרוג בדירוג A1.il, באופק יציב; (8) סיכונים חיתומיים ותפעוליים ומידת מיתונם, בהתאם להערכת איכות נותן השירותים ויזם העסקאות - מימון ישיר משכנתאות; (9) סיכוני צדדים קשורים לעסקה (Counterparty risk); (10) מפל התשלומים והדקים שונים בעסקה; (11) חברת המקור בעלת היסטוריית פעילות (Track Record) מוגבלת במתן אשראי מגובה משכנתאות (החל ממחצית שנת 2022), כאשר כנגזרת מכך, במסגרת הדירוג נלקחו בחשבון תרחישי לחץ שונים; (12) מנגנון פיקוח ודיווחים לנאמן בעסקה; (13) תחזיות מאקרו-כלכליות של המשק המקומי ; (14) להערכת מידרוג, העסקה חשופה במידה נמוכה לסיכוני סביבה ולשיקולים חברתיים. בנוסף, אנו רואים חשיפה נמוכה של העסקה לסיכוני ממשל תאגידי לאור מבנה העסקה, המאופיין ביצירת חברה ייעודית חד-תכליתית, הכפופה למגבלות העסקה ואשר הוקמה לצורך ביצוע העסקה בלבד.

חוזקות

הקמת חברה ייעודית חד-תכליתית לצורך ביצוע העסקה בלבד, המאפשרת בידוד סיכוני אשראי של חברת המקור מן החברה הייעודית ומן התיק המאוגח.

חברת המקור מדורגת על ידי מידרוג בדירוג A3.il באופק חיובי, והינה חברת בת של מימון ישיר מקבוצת ישיר (2006) בע"מ, אשר מדורגת על ידי מידרוג בדירוג A1.il באופק יציב, בעלת היסטוריה מוכחת (Track Record) בשוק האשראי החוץ-בנקאי.

בקבוצה קיים ממשל תאגידי הולם, עם דירקטוריון המתכנס בתדירות גבוהה, לצד ועדות משנה, נהלים סדורים וכללי עבודה מוגדרים בקשר עם שיווק, ניהול סיכונים, חיתום, תפעול וביצועי הגבייה בהלוואות, המיושמים ע"י צוות מקצועי ומנוסה. בהתאם לכך, הערכת איכות נותן השירותים ויזם העסקאות הולמת את דירוג העסקה.

חברת המקור מתאפיינת בכלים טכנולוגיים באופן אשר בולט לחיוב ביחס לענף המימון החוץ-בנקאי, לרבות ממשקים של נתונים המתקבלים ממקורות צד ג' וממקורות פנימיים, אשר משרתים את מקבלי ההחלטות בחברת המקור.

נכס הבסיס בעסקה דנן, הינו תיק הנכסים המגבים, כמפורט בדוח הדירוג. בהתאם לכך, כ-80% מהתיק המאוגח (במונחים כספיים) מגובה בבטוחות מדרגה ראשונה, אשר ממתנות באופן משמעותי את שיעור ההפסד בהינתן כשל (LGD) .

פערי ריבית חיוביים משמעותיים בין הריבית הצפויה להתקבל מן הלווים בגין התיק המאוגח לבין הריבית שתשולם לבעלי איגרת החוב העיקרית (המדורגת).

גידור של מנגנון הריביות עבור השכבה העיקרית (המדורגת) - סדרות א' ו-ב', באמצעות התאמת בסיס ההצמדה ומנגנון הריבית בין ההלוואות בתיק המאוגח לשכבה העיקרית. כמו כן, מסמכי העסקה כוללים מנגנון Pass Through מלא בקשר עם ריבית הבסיס בעסקה.

קרן מזומן ייעודית בשיעור של 1.5% מיתרת הערך הנקוב של איגרת החוב העיקרית, אשר תשמש לגיבוי התשלומים העיתיים בקשר עם הקרן והריבית של איגרת החוב העיקרית בלבד, וכן עשויה לשמש לגיבוי ההוצאות השוטפות והתפעוליות בעסקה, וכן לתשלום ריבית פיגורים, ככל שתחול.

סדר הקדימויות של מפל התשלומים בעסקה (Sequential) מחזק את בכירותה של איגרת החוב העיקרית (סדרות א' ו-ב'), המדורגת.

החרגת הלוואות בפיגור שוטף מהתיק המאוגח במועד ההמחאה.

להבטחת קיום התחייבויות החברה על פי הסכם איגרת החוב העיקרית, מימון ישיר משכנתאות תשעבד לטובת הנאמן, עבור בעלי איגרת החוב העיקרית, בשעבוד קבוע ויחיד, ראשון בדרגה וללא הגבלה בסכום, 4% מהונה המונפק והנפרע של החברה, המהוות את מלוא החזקותיה בחברה, בנוסף תעביר החברה לנאמן את יתרת 96% מסך ההון המונפק והנפרע של החברה, לצד מניית זהב, ללא ערך נקוב, של החברה, בהעברה ללא תמורה.

לדברי החברה, חשבון העסקה צפוי להיות מנוהל בבנק הפועלים בע"מ, המדורג בדירוג פיקדונות לטווח ארוך Aaa.il באופק יציב . על כן, ממותן באופן משמעותי סיכון צד קשור לעסקה (Counterparty Risk).

חולשות

חברת המקור בעלת היסטוריית פעילות מוגבלת במתן אשראי מגובה במשכנתאות (החל ממחצית שנת 2022).

מסד נתונים מצומצם עבור מתן אשראי מגובה במשכנתאות, הכולל נתונים של כארבע שנים בלבד. נציין, כי בשל כך נלקחו תרחישי לחץ שונים.

להערכת מידרוג, חלה עלייה בפרופיל סיכון האשראי של הלווים במשק, בשל מלחמה מתמשכת, לצד תמורות מקרו-כלכליות הכוללות, בין היתר, סביבות ריבית ואינפלציה גבוהות ביחס לשנים האחרונות.

ריבית השכבה המשנית (שכבה B) תיפרע ברמה חודשית, כל עוד לא חלה פגיעה באג"ח העיקרית, בעוד ששכבת המימון הנוסף (שכבה X) תיפרע ברמה חודשית (קרן וריבית), מהמרווח העודף (Excess spread) בעסקה בלבד, כל עוד לא חלה פגיעה בקרן איגרת החוב העיקרית (סדרות א' ו-ב') ו/או בקרן איגרת החוב המשנית (סדרות ג' ו-ד'), כך שהמרווח העודף (Excess spread) יספק תמיכת אשראי באופן מתון בלבד. למען הסר ספק, יובהר כי כל עוד לא חלה פגיעה בקרן איגרת החוב העיקרית ו/או בקרן איגרת החוב המשנית, המרווח העודף בעסקה צפוי לשרת באופן שוטף את תשלומי הקרן והריבית עפ"י הסכם המימון הנוסף.

ריכוזיות הלוואות גבוהה יחסית, כאשר 10 ו-20 הלווים הגדולים מהווים כ-11.2% וכ-19.1% מתיק הנכסים המגבים, בהתאמה.

תיק ההלוואות המאוגח מכיל כ-20% משכנתאות מדרגה שניה (במונחים כספיים), אשר מאופיינים על ידינו הן כהלוואות בעלות פרופיל סיכון גבוה יותר, אשר בגינן נלקח בחשבון שיעור כשל גבוה יותר ושיעור שיקום נמוך יותר.

להערכתנו, תיק ההלוואות המאוגח מאופיין בשיעור החזר (PTI) גבוה ביחס למערכת הבנקאית, כך שכ-49.1% בלבד מסך התיק (במונחים כספיים) מאופיין ביחס החזר הנמוך מ-40%, כ-37.6% מאופיינים ביחס החזר של בין 40% ל-50%, כ-11.3% ביחס החזר שבין 50%-60% וכ-2.0% נמצא ביחס החזר של 60%-70%. הממוצע המשוקלל עומד על כ-43.6% במועד החיתום

להערכת מידרוג, שיעור המימון LTV המקורי בהלוואות בתיק המאוגח הינו גבוה ביחס למתן אשראי מגובה משכנתאות במערכת הבנקאית, כך שהממוצע המשוקלל עומד על כ-62.2%. לפיכך, שיעורי ההפסד בהינתן כשל (LGD), עלול להיות גבוה.

כ-20% מההלוואות בתיק המאוגח (במונחים כספיים) כוללות רכיב גרייס (על רכיב הקרן בלבד).

היעדר נותן שירותים חלופי לעסקה. בכדי למתן סיכון זה, העמידה חברת המקור קרן מזומן אשר תשמש, בין היתר, לצורך גיבוי לכיסוי עלויות החלפת נותן השירותים (במידת הצורך). עם זאת, עלויות תפעול שונות ופערי עיתוי עלולים להיווצר. נציין כי בהתאם למסמכי העסקה, לנאמן בעסקה קיימת זכות, בתנאים מסוימים, להחליף את נותן השירותים.

מאפייני העסקה

נתונים כלליים

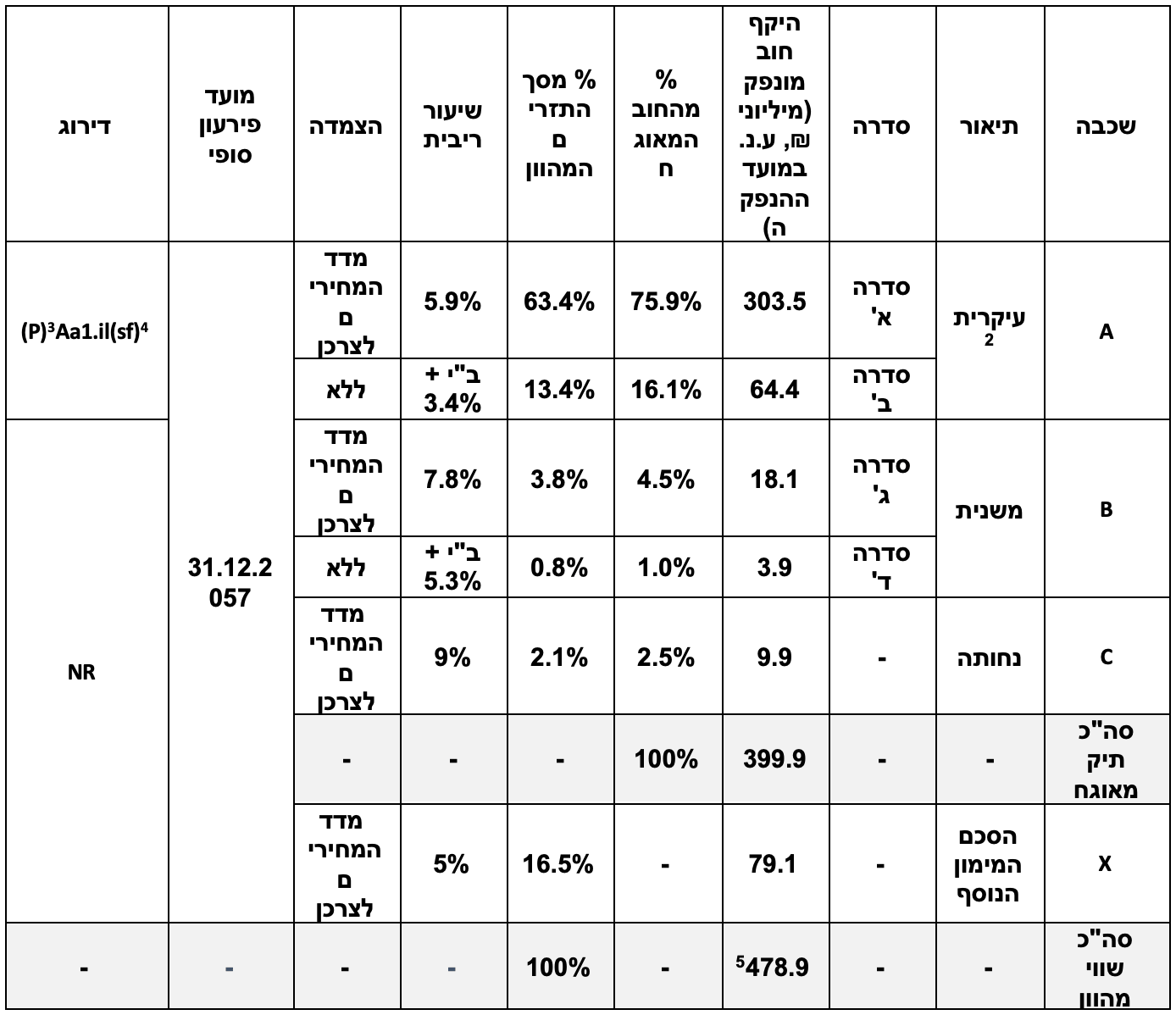

מנפיק איגרות החוב והסכם המימון הנוסף: מימון ישיר נדל"ן ומשכנתאות הנפקות (סדרה 3) בע"מ.

סוג העסקה: עסקת RMBS - איגוח הלוואות המגובות בשעבוד נדל"ן למגורים, בעסקת מכר אמיתית (True Sale).

נותן השירותים בעסקה: מימון ישיר נדל"ן ומשכנתאות בע"מ.

נאמן: רזניק פז נבו נאמנויות בע"מ.

סך הסכום לאיגוח: כ-399.9 מיליון ₪ ע.נ..

שווי תיק ההלוואות המהוון: כ-479 מיליון ₪, כאשר שיעור ההיוון נגזר מהקופון הרלוונטי לסדרות השונות לפי בסיס הצמדה של השכבה הבכירה .

איגרות החוב העיקרית (שכבה A): בהיקף של כ-367.9 מיליון ₪ ע.נ., נשואת דוח דירוג זה. מהווה כ-92.0% מהתיק המאוגח במונחי ע.נ., וכ-76.8% משווי תיק ההלוואות המהוון.

סדרה א': בהיקף של כ-303.5 מיליון ₪ ע.נ. (82.5% מהיקף שכבה A), תישא ריבית קבועה צמודה למדד בשיעור של 5.9%.

סדרה ב': בהיקף של כ-64.4 מיליון ₪ ע.נ. (17.5% מהיקף שכבה A), תישא ריבית ב"י בתוספת מרווח קבוע של 3.4%.

איגרות החוב המשניות (שכבה B): בהיקף של כ-22.0 מיליון ₪, אינה מדורגת. מהווה כ-5.5% מהתיק המאוגח במונחי ע.נ., וכ-4.6% משווי תיק ההלוואות המהוון.

סדרה ג': בהיקף של כ-18.1 מיליון ₪ ע.נ. (82.5% מהיקף שכבה B), תישא ריבית קבועה צמודה למדד בשיעור של 7.8%.

סדרה ד': בהיקף של כ-3.9 מיליון ₪ ע.נ. (17.5% מהיקף שכבה B), תישא ריבית ב"י בתוספת מרווח קבוע של 5.3%.

איגרת חוב נחותה (שכבה C): בהיקף של כ-10 מיליון ₪, אינה מדורגת. מהווה כ-2.5% מהתיק המאוגח במונחי ע.נ., וכ-2.1% משווי תיק ההלוואות המהוון. איגרת החוב הנחותה (שכבה C) תישא ריבית קבועה צמודה למדד בשיעור של 9%.

הסכם המימון הנוסף (שכבה X): בהיקף של כ-79.2 מיליון ₪, אינה מדורגת. נוצרת מהמרווח העודף (Excess spread) בעסקה, לפי שיעור היוון הנגזר מהקופון הרלוונטי לסדרות השונות לפי בסיס הצמדה של השכבה הבכירה ומהווה כ-16.5% משווי תיק ההלוואות המהוון. שכבה X תישא ריבית קבועה צמודה למדד בשיעור של 5%.

הצמדה: כ-82.5% מיתרת קרן איגרות החוב העיקרית והמשנית ומלוא איגרת חוב הנחותה והסכם המימון הנוסף, כמו גם הריבית בגינן, תהיינה צמודה למדד המחירים לצרכן. בהתאם למסמכי העסקה, תקבע החברה את המדד הידוע במועד חתימת הסכמי איגרות החוב והסכם המימון הנוסף. אם יתברר במועד התשלום החודשי של תשלום כלשהו על חשבון הקרן ו/או הריבית, כי מדד התשלום הקובע, כלומר, המדד הידוע בתחילת חודש תשלום כלשהו על חשבון איגרות החוב והסכם המימון הנוסף לאותו מועד, שונה לעומת המדד היסודי, אזי תשלם החברה אותו תשלום של קרן או ריבית, כשהוא מותאם בהתאם לשיעור העלייה או הירידה (לפי העניין) של מדד התשלום לעומת המדד היסודי. יובהר, כי על הקרן ו/או הריבית לא תחול הגנה כלשהי, לרבות במקרה שהמדד הידוע בתאריך הקבוע לתשלום הרלוונטי יהיה נמוך מהמדד היסודי.

חשיפת ריבית: פיצול לוח הסילוקין לצמוד מדד (כ-82.5%) ושקלי משתנה על בסיס ריבית בנק ישראל (כ-17.5%), עלול ליצור חשיפת ריבית ככל ותשתנה הפרופורציה בנכסי הבסיס בתיק המאוגח עבור השכבה הנחותה, בין אם כתוצאה מפירעון חוזי ו/או פירעון מוקדם. להערכתנו, הסיכון ממותן משמעותית באמצעות התאמת בסיס ההצמדה ומנגנון הריבית בין ההלוואות בתיק המאוגח, כך שיתכנו פירעונות מוקדמים של איגרות החוב המרכיבות את אותה השכבה העומדת ביחס ישיר למקור גביית הכספים לפי החלוקה של תתי התיקים.

תדירות פירעון קרן: קרן השכבה העיקרית (שכבה A) תיפרע ברמה חודשית, בהתאם למפל התשלומים. פירעון הקרן של יתר שכבות איגרות החוב יתבצע אך ורק לאחר פירעון מלא וסופי של השכבה העיקרית (המדורגת), ובהתאם ללוח הסילוקין, כמפורט במסמכי העסקה ובפרק "מפל התשלומים". לוח הסילוקין של השכבה העיקרית כולל מנגנון Pass Through. בד בבד, קרן שכבת המימון הנוסף (שכבה X) תיפרע ברמה חודשית, מהמרווח העודף (Excess spread) בעסקה בלבד, ככל ונותר בהתאם למפל התשלומים וכל עוד לא חלה פגיעה בקרן איגרת החוב העיקרית ו/או בקרן איגרת החוב המשנית.

תדירות פירעון ריבית: ריבית השכבה העיקרית (A) תיפרע ברמה חודשית. ריבית השכבה המשנית (B) וריבית שכבת המימון הנוסף (X) תיפרענה ברמה חודשית, כל עוד לא חלה פגיעה בקרן איגרת החוב העיקרית ובקרן איגרת החוב המשנית, בהתאמה.

תקופת פעפוע (Revolving): אין.

קרן מזומן: קרן המזומן תעמוד על סך השווה לשיעור של 1.5% מיתרת הערך הנקוב של איגרת החוב העיקרית (סדרה 3), לכל הפחות. קרן המזומן תקטן במקביל לפירעון איגרת החוב העיקרית, כאשר הסכום העודף יוחזר לחברת המקור ולא ייצבר בעסקה בהתאם למפלי התשלומים.

שעבודים:

שעבוד צף (שוטף) ויחיד, ראשון בדרגה וללא הגבלה בסכום על כלל נכסי החברה, וכן שעבוד קבוע על הונה הבלתי מונפק.

שעבוד קבוע ויחיד, ראשון בדרגה וללא הגבלה בסכום, לטובת הנאמן עבור בעלי איגרת החוב העיקרית, על חשבון החברה, על כל תתי חשבונותיו וכן על כל זכויות החברה בחשבון החברה, על כל תתי חשבונותיו, לרבות על כל המופקד בהם, ובכלל זה כל הכספים והנכסים הפיננסיים אשר יופקדו מעת לעת בחשבון החברה, על תתי חשבונותיו, לרבות הפירות בגינם.

שעבוד קבוע ויחיד, ראשון בדרגה וללא הגבלה בסכום על כל זכויות החברה לפי הסכם ההמחאה והתפעול ועל פי חוזי ההלוואות ועל כל זכויותיה בממכר, לרבות זכויותיה של החברה למלוא תזרים התשלומים הנובע מההלוואות המועברות ובקשר אליהן.

מימון ישיר משכנתאות תשעבד לטובת הנאמן (בתפקידו כנאמן לבעלי איגרת החוב העיקרית) את כל מניות החברה המוחזקות על ידה, לרבות כל הזכויות הנלוות למניות אלה, וזאת כמפורט במסמכי העסקה, וכן תעביר לנאמן, בהעברה ללא תמורה, את המניות המועברות ואת מניית הזהב, כמפורט במסמכי העסקה.

החברה מתחייבת שלא למכור, להעביר, לשעבד ו/או למשכן בכל צורה שהיא ולכל מטרה שהיא את נכסיה, כולם או חלקם, לטובת צד שלישי כלשהו, ללא קבלת הסכמת בעלי איגרת החוב העיקרית שתתקבל מראש בהחלטה מיוחדת. נבהיר כי אין באמור כדי למנוע מהחברה לבצע פעולות ברכוש המשועבד בהתאם להוראות הסכם ההמחאה והתפעול ובכפוף לתנאיו.

הנחות המידול של מידרוג בקשר עם התיק המאוגח

|

שיעור הפסד צפוי חציוני*, |

שיעור קרן מזומן |

שיעור שיקום בעסקה |

שיעור פירעונות מוקדמים |

|

3.0%~ |

1.5% מיתרת איגרת החוב העיקרית |

35.9%~ |

15% בשנתיים הראשונות לחיי העסקה, ולאחר מכן 12% לאורך יתרת חיי העסקה |

* הנחה זו גוזרת הסתברות לכשל, בהתאם לטבלאות ההסתברויות לכשל וההפסדים הצפויים של Moody’s וזאת מבלי שבוצעה התאמה כלשהי לשוק המקומי.

נתונים עיקריים בתיק ההלוואות (תיק הנכסים המגבים, בהתאם למסמכים שהועברו למידרוג)

מספר הלוואות: 436.

מספר משנים: 1,004.

מספר לווים אפקטיבי: 831.

יתרת משנה עדכנית ממוצעת (ממוצע משוקלל): 1,159,694 ₪.

יתרת הלוואה עדכנית ממוצעת (ממוצע משוקלל): 1,739,023 ₪.

יתרת הלוואה עדכנית (חציון): 612,606 ₪.

יתרת הלוואה עדכנית מרבית (כולל הצמדה): 5,988,136 ₪

סוג ריבית: קבועה צמודה למדד המחירים לצרכן (כ-82.5% מהתיק המאוגח), שקלית משתנה (כ-17.5% מהתיק המאוגח).

דרגת שעבוד (Lien): כ-80% מההלוואות בתיק המאוגח הינן משכנתאות בשעבוד ראשון, בעוד ש-20% הנותרים הינן משכנתאות מדרגה שנייה.

הריבית הממוצעת בתיק ההלוואות (ממוצע משוקלל, ללא הצמדה): 8.0%.

פיזור גיאוגרפי (במונחים כספיים): ת"א: כ-16.2%; חיפה: כ-14.2%; ירושלים: כ-5.6%; מרכז: כ-23.8%; צפון: כ-19.0%; דרום: כ-16.1%; יו"ש: כ-5.0%

לוח הסילוקין של ההלוואות: כ-80% בתשלום חודשי קבוע (שפיצר), בעוד כ-20% כוללות גרייס (על רכיב הקרן בלבד).

חיוב חודשי ממוצע למשנה (ממוצע משוקלל): 7,769 ₪.

LTV התחלתי (למועד ביצוע ההלוואה): 61.9%.

LTV נוכחי (ליום ביצוע הסכם כתב ההתחייבות): 62.2%.

שווי בטוחה מקורי (ממוצע משוקלל): 3,198,217 ₪.

יחס החזר בתיק ההלוואות במונחים כספיים: כ-49.1% מסך התיק במונחים כספיים מאופיין ביחס החזר הנמוך מ-40%, כ-37.6% מאופיינים ביחס החזר שבין 40% ל-50%, כ-11.3% ביחס שבין 50%-60% וכ-2.0% נמצא ביחס החזר של מעל 60%. הממוצע המשוקלל עומד על כ-43.6% במועד החיתום.

הלוואות בגרייס בתיק ההלוואות המאוגח במונחים כספיים: כ-1.9% מסך תיק ההלוואות חותמו בגרייס של עד 24 חודשים, כ-2.6% מסך תיק ההלוואות המאוגח חותמו בגרייס של בין 24 עד 36 חודשים; וכ-0.2% מסך ההלוואות בתיק בגרייס של 60 חודשים. בנוסף, כ-1.9% מסך תיק ההלוואות חותמו בגרייס של עד 24 חודשים ולאחר מכן שפיצר, כ-13.2% מסך תיק ההלוואות המאוגח חותמו בגרייס של בין 24 עד 36 חודשים ולאחר מכן שפיצר; וכ-1.4% מסך ההלוואות בתיק בגרייס של 60 חודשים ולאחר מכן שפיצר.

תקופה ממוצעת לפירעון (ללא פירעונות מוקדמים): כ-319.2 חודשים.

גיל ממוצע של הלוואות: כ-8.6 חודשים.

פיגורים: בתיק המאוגח אין הלוואות בעלות פיגור בתשלומים נוכחי, ולא צפויות להיות במועד השלמת העסקה.

מאפייני נכסי הבסיס הנכללים בתיק הנכסים המגבים

פירוט עיקרי ההלוואות הנכללות בתיק:

סוג ההלוואות: הלוואות במשכון נכסים למגורים בישראל, המגובות במשכנתאות מדרגה ראשונה ושנייה, לגורמים פרטיים. כאשר נכון למועד הדוח, כל אחת מההלוואות בתיק המאוגח מובטחת בבטוחה מותרת.

במועד העמדת ההלוואה, יחס ה- LTVלא עלה על 80%.

במועד העמדת ההלוואה, סכום הקרן שלה לא עלה על 6,000,000 ₪.

במועד העמדת ההלוואה, סכום הקרן שלה לא היה נמוך מ-150,000 ₪.

במועד השלמת העסקה, אף אחת מהלוואות בתיק המאוגח לא תמצא בפיגור תשלומים.

תקופה מרבית לפירעון ההלוואה לא יעלה על 30 שנים.

אף אחד מהחייבים בתיק המאוגח אינו בעל מניות, נושא משרה, או קרוב משפחה מדרגה ראשונה של בעל מניות או נושא משרה, או עובד במימון ישיר משכנתאות.

מפל התשלומים

דמי תפעול - החברה תשלם לנותן השירותים את דמי התפעול כמפורט במסמכי העסקה, בתחילת כל חודש קלנדרי. יובהר כי התמורה האמורה אינה מותנית או מושפעת מיכולתו ומהצלחתו של נותן השירותים בגביית תזרים התשלומים, והעברת תשלום דמי התפעול, כאמור לעיל, יכול שיבוצע בדרך של קיזוז.

דמי נאמנות - החברה תשלם לנאמן הבטוחות את דמי הנאמנות בתחילת כל חודש קלנדרי. יובהר, כי העברת תשלום דמי הנאמנות, כאמור לעיל, יכול שיבוצע בדרך של קיזוז.

הוצאות משפטיות - החברה תשלם את ההוצאות המשפטיות הסבירות שהוצאו בקשר עם טיפול וגביית ההלוואות המועברות בהתאם לקבוע בקווים המנחים, בהתאם לתנאי תשלומן. יובהר, כי ככל שנותן השירותים ישלם את ההוצאות המשפטיות האמורות בסעיף זה במסגרת שירותי התפעול שיעניק לחברה, החברה תשפה אותו (לרבות בדרך של קיזוז סכומים).

הוצאות שוטפות של החברה - החברה תשלם את ההוצאות השוטפות, לרבות התשלומים המגיעים לנאמן, למסלקת הבורסה, לרכז ההנפקה, לחברה לרישומים, לחברת הדירוג, לרו"ח המבקר של החברה, לעו"ד של החברה (למען הסר ספק, יובהר, כי מדובר בהוצאות שוטפות ולא בהוצאות בגין עריכת מסמכי העסקה, ניהול המשא ומתן לגביהם וביצוע הפעולות להשלמת העסקה), לבנק בו מתנהל חשבון החברה, למס"ב ולרשם החברות בגין אגרה שנתית, בהתאם לתנאי תשלומם. יובהר כי תשלומים אלו ישולמו מתוך חשבון החברה, ואם אין בידי החברה כדי לשלמם במלואם, הללו ישולמו באמצעות קרן המזומן.

תשלומי הריבית לבעלי איגרת החוב העיקרית - החברה תשלם את תשלומי הריבית לבעלי איגרת החוב העיקרית, וזאת בהתאם לתנאי איגרת החוב העיקרית, מתוך חשבון החברה, ואם אין בידי החברה כדי לשלמם במלואם, הללו ישולמו באמצעות קרן המזומן.

כיסוי הפסדי קרן לבעלי אגרת החוב העיקרית (סדרות א' ו-ב') - ככל שנוצר נזק בתזרים התשלומים שנבע מתיק ההלוואות, הידוע לחברה במועד תשלום מסוים, באופן שבו לא יהיה לחברה מקור לתשלום מלוא היתרה הבלתי מסולקת לבעלי איגרת החוב העיקרית במועד תשלום מסוים, החברה תשלם את סכום הפסדי הקרן לבעלי איגרת החוב העיקרית, מתוך התזרים שאינו נובע מהקרן ומהפרשי ההצמדה על הקרן לצורך פירעון קרן איגרת החוב העיקרית, עד לכיסוי הפסדי הקרן לבעלי איגרת החוב העיקרית. יובהר, כי ככל שיהיה בידי החברה כדי לפרוע את סכום הפסדי הקרן לבעלי איגרת החוב העיקרית באופן חלקי בלבד (באמצעות היתרה שתימצא אותה עת בחשבון החברה לאחר ביצוע התשלומים שבסעיפים לעיל), אזי החברה תפרע במועד התשלום את הסכום המקסימלי על חשבון סכום הפסדי הקרן לבעלי איגרת החוב העיקרית אשר החברה רשאית לפרוע בנסיבות אלה, ולגבי יתרת הסכום האמור, החברה תשלמו במועד התשלום העוקב (ככל שיהיה בידיה לעשות כן), בהתאם למפורט במסמכי העסקה.

השלמת קרן המזומן והתאמתה - ככל שהחברה עשתה שימוש בקרן המזומן לצורך תשלום כלשהו שהיא מחויבת לשלמו בהתאם להוראות הסכם ההמחאה והתפעול ו/או הסכם איגרת החוב העיקרית, הסכום ששולם כאמור יוחזר במלואו לקרן המזומן. ככל שקרן איגרת החוב העיקרית וקרן איגרת החוב המשנית תפחתנה וככל שמימון ישיר משכנתאות דרשה זאת, החברה תשיב למימון ישיר משכנתאות את החלק היחסי מתוך קרן המזומן, וזאת בכפוף לכך שלאחר השבת ההפרש האמור, קרן המזומן שתיוותר בחשבון החברה לא תפחת מהסך המינימלי לקרן המזומן.

תשלומי ריבית למלווה באיגרת החוב המשנית - כל עוד איגרת החוב העיקרית לא הועמדה לפירעון מיידי, החברה תהא זכאית לשלם את תשלומי ריבית איגרת החוב המשנית המגיעים למלווה באיגרת החוב המשנית לפי תנאי איגרת החוב המשנית.

כיסוי הפסדי קרן לבעלי אגרת החוב המשנית (סדרות ג' ו-ד') - ככל שנוצר נזק בתזרים התשלומים שנבע מתיק ההלוואות, הידוע לחברה במועד תשלום מסוים, באופן שבו לא יהיה לחברה מקור לתשלום מלוא קרן איגרת החוב המשנית למלווה באיגרת החוב המשנית במועד תשלום מסוים, החברה תשלם את סכום הפסדי הקרן המשויכים למלווה באיגרת החוב המשנית, מתוך התזרים שאינו נובע מהקרן ומהפרשי ההצמדה על הקרן לצורך פירעון קרן איגרות החוב הבכירות ביותר הקיימות באותו מועד. יובהר, כי ככל שיהיה בידי החברה כדי לפרוע את סכום הפסדי הקרן למלווה באיגרת החוב המשנית באופן חלקי בלבד, אזי החברה תפרע במועד התשלום את הסכום המקסימלי על חשבון סכום הפסדי הקרן למלווה באיגרת החוב המשנית אשר החברה רשאית לפרוע בנסיבות אלה, ולגבי יתרת הסכום האמור, החברה תשלמו במועד התשלום העוקב (ככל שיהיה בידיה לעשות כן), בהתאם למסמכי העסקה.

תשלומי הריבית למלווה בהסכם המימון הנוסף - כל עוד אגרת החוב העיקרית ו/או אגרת החוב המשנית לא הועמדו לפירעון מיידי, החברה תהא זכאית לשלם את תשלומי הריבית המגיעים למלווה בהסכם המימון הנוסף לפי תנאי הסכם המימון הנוסף. בהתקיים עילה להעמדת אגרת החוב העיקרית לפירעון מיידי (ומבלי להתחשב בתקופות הריפוי וההמתנה המנויות שם) ו/או העמדת אגרת החוב המשנית לפירעון מיידי, התשלום על חשבון הריבית בגין הסכם המימון הנוסף האמור ידחה עד למועד התשלום העוקב למועד בו העילה להעמדתן של אגרת החוב העיקרית ו/או אגרת החוב המשנית לפירעון מיידי (לפי העניין) תחדל מלהתקיים.

תשלומי קרן למלווה בהסכם המימון הנוסף - החברה תשלם את תשלומי הקרן המגיעים למלווה בהסכם המימון הנוסף לפי תנאי הסכם המימון הנוסף, וזאת בהתאם ובכפוף לתנאים המוקדמים לתשלום בגין הסכם המימון הנוסף, כאמור לעיל.

העמדה לפירעון מיידי ו/או למימוש בטוחות

בהתאם למסמכי העסקה, איגרת החוב העיקרית תועמד לפירעון מיידי או למימוש בטוחות בהתקיים, בין היתר, אחד מהתנאים הבאים:

החברה לא פרעה תשלום כלשהו מהתשלומים בהם היא חייבת לפי מסמכי העסקה, למעט במקרים בהם אין לחברה יתרת מזומנים מספקת לצורך התשלומים כאמור ו/או בוצע עדכון ללוח הסילוקין בהתאם למסמכי העסקה.

אם החברה תפר הפרה יסודית או הפרת התחייבויות מהותיות לפי מסמכי העסקה, אשר לא תוקנה בתוך 14 ימים ממועד קבלת הודעה על דבר ההפרה.

אם יתברר כי מצג ממצגי החברה, בהתאם למסמכי העסקה, אינו נכון ו/או אינו מלא. ובמקרה שמדובר בהפרה הניתנת לתיקון - ההפרה לא תוקנה בתוך 14 ימים ממועד קבלת הודעה על דבר ההפרה, במהלכם החברה תפעל לתיקונה.

אם החברה תבצע חלוקה בניגוד לאמור במסמכי העסקה, או תבצע עסקאות עם חברת המקור בניגוד למסמכי העסקה.

אם תוגש בקשת פירוק או בקשה לפתיחה בהליכי חדלות פירעון או יינתן צו פירוק זמני על ידי בית המשפט או צו בעל מאפיינים דומים בהתאם להוראות חוק חדלות פירעון, או ימונה לחברה מפרק זמני או בעל תפקיד בעל מאפיינים דומים בהתאם להוראות חוק חדלות פירעון או מונה נאמן זמני (כהגדרת מונח זה בחוק חדלות פירעון), או צו לפתיחה בהליכים, או תתקבל כל החלטה שיפוטית בעלת אופי דומה, וצו או החלטה כאמור לא נדחו או בוטלו בתוך 45 ימים ממועד מתן הצו או קבלת ההחלטה, לפי העניין

אם יוטל עיקול על כלל נכסי החברה או מעל ל-25% מהם, על פי דוחותיה הכספיים של החברה (מבוקרים או סקורים), או אם תבוצע פעולה כלשהי של הוצאה לפועל כנגד נכסים כאמור או ימומשו שעבודים כנגד נכסים כאמור והעיקול לא יוסר, או הפעולה לא תבוטל, לפי העניין, בתוך 45 ימים ממועד הטלתם או ביצועם, לפי העניין.

אם הוגשה בקשה לכינוס נכסים או למינוי כונס נכסים (זמני או קבוע) על כלל נכסי החברה או מעל ל-25% מהם על פי דוחותיה הכספיים של החברה (מבוקרים או סקורים), או אם יינתן צו למינוי כונס נכסים זמני או נאמן זמני (כהגדרת מונח זה בחוק חדלות פירעון) - אשר לא נדחו או בוטלו בתוך 45 ימים ממועד הגשתם או נתינתם, לפי העניין; או אם ניתן צו למינוי כונס נכסים קבוע או נאמן (כהגדרת מונח זה בחוק חדלות פירעון) על כלל נכסי החברה או מעל ל-25% מהם על פי דוחותיה הכספיים של החברה (מבוקרים או סקורים).

אם החברה תגיש בקשה לצו לפתיחת הליכים או אם יינתן צו כאמור או אם החברה תגיש בקשה לפשרה או להסדר עם נושיה לפי סעיף 350 לחוק החברות או אם החברה תציע לנושיה בדרך אחרת פשרה או הסדר, או אם תוגש בקשה לפי סעיף 350 לחוק החברות כנגד החברה (ושלא בהסכמתה) אשר לא נדחתה או בוטלה בתוך 45 ימים ממועד הגשתה.

אם החברה חדלה או הודיעה על כוונתה לחדול מניהול עסקיה כפי שיהיו מעת לעת, לרבות אם שינתה את תחום פעילותה שלא בהתאם לקבוע בתקנון החברה, או אם הפסיקה או הודיעה על כוונתה להפסיק את תשלומיה, או אם בוצעה מכירה של מרבית נכסיה, או אם בוצעה מכירה ו/או העברה ו/או שעבוד ו/או משכון של הלוואות מועברות בניגוד למסמכי העסקה.

אם קיים חשש ממשי שהחברה לא תעמוד בהתחייבויותיה המהותיות כלפי בעלי איגרת החוב העיקרית, והכל למעט ביחס לנסיבות המיוחדות, בהתאם למסמכי העסקה.

אם נושה כלשהו ו/או מספר נושים במצטבר של החברה (שאינו הנאמן או בעלי אגרת החוב העיקרית או המלווה באגרת החוב המשנית או המלווה באגרת החוב הנחותה או המלווה בהסכם המימון הנוסף) העמיד/ו לפירעון מיידי חוב או התחייבות אחרת של החברה בסכום מצטבר העולה על 10 מיליון ₪.

אם איגרת החוב העיקרית תפסיק להיות מדורגת לפרק זמן העולה על 30 ימים רצופים, למעט במקרה שהפסקת הדירוג הינה כתוצאה מסיבות או נסיבות שאינן בשליטתה של החברה.

אם החברה תבצע מיזוג או תחליט או תסכים למיזוג או לשינוי מבנה אחר, בניגוד למסמכי העסקה.

אם החברה תיטול חובות פיננסיים נוספים בניגוד לאמור במסמכי העסקה, לרבות בדרך של הרחבת סדרת איגרת החוב העיקרית (סדרה 3), או תפר את התחייבותה לאי-יצירת שעבודים (שעבוד שלילי), או תפר את התחייבותה להקצות לנאמן את מניית הזהב.

אם לא נרשמו הביטחונות כמפורט במסמכי העסקה, ובמקרה שמדובר בהפרה הניתנת לתיקון - ההפרה לא תוקנה בתוך 14 ימים ממועד קבלת הודעה על דבר ההפרה, במהלכם החברה תפעל לתיקונה.

אם תירשם הערת עסק חי בדוחותיה הכספיים של החברה.

ככל שאיגרות החוב אשר תונפקנה מכוח איגרת החוב העיקרית תהיינה רשומות למסחר במערכת רצף מוסדיים והבורסה השעתה את המסחר בהן, למעט השעיית המסחר כאמור בעילה של היווצרות אי-בהירות (כמשמעותה בחלק הרביעי תקנון הבורסה), ואם ההשעיה לא בוטלה תוך זמן סביר, כפי שנקבע.

אם החברה תחוסל או תימחק מכל סיבה שהיא.

אם לא בוצעה העתקה חלקית של כלל ההלוואות המועברות במועד ההמחאה מקוד המוסד ע"ש מימון משכנתאות לקוד המוסד ע"ש החברה בתוך 45 ימים ממועד ההמחאה.

אם החברה לא תמסור לנאמן ו/או לחברת הדירוג (לפי העניין) דיווח שהיא חייבת בהעברתו, בתוך 10 ימים מהמועד האחרון שבו היא חייבת בהעברתו.

אם החברה תפר את התחייבויותיה כמפורט בהסכם ההמחאה והתפעול.

דיווחים לנאמן

בהתאם למסמכי העסקה, מועברים לנאמן על ידי נותן השירותים (חברת המקור), בהתאם לעניין, דיווחים אשר יערכו בתכיפות הקבועה במסמכי העסקה ויכללו לכל הפחות את המידע המפורט להלן:

דיווחים הנדרשים על פי קודקס הרגולציה, אשר יהיו חתומים על ידי מנכ"ל החברה ובעל התפקיד הבכיר בתחום הכספים.

החברה תמסור עד 14 ימי עסקים מתום כל רבעון קלנדרי דוחות אודות ההלוואות המועברות, ביחס למועד התשלום החודשי האחרון ברבעון האמור, הן ביחס לכלל ההלוואות המועברות שטרם נפרעו, כלומר, מספר ההלוואות המועברות, מספר התשלומים שנותרו בגינן, יתרת קרן ההלוואה המועברת צמודת המדד (ככל שרלוונטי) וריבית ההלוואה המועברת, והן ביחס להלוואות מועברות אשר נמצאות בהליכי גביה, כלומר, מספר ההלוואה המועברת, פירוט וסטטוס הטיפול המשפטי (לרבות מצב הליכי מימוש הביטחונות המומחים), הגעה להסדרים עם החייבים ויתר הליכי ההוצאה לפועל כנגד החייבים וסך התקבולים שנתקבלו, ככל שנתקבלו.

דוח אודות סך התשלומים שבוצעו מחשבון החברה באותו רבעון קלנדרי. הנאמן יבדוק את סך המשיכות שבוצעו מחשבון החברה בהתאם לדוח זה ביחס לסך המשיכות שבוצעו בפועל מחשבון החברה ויפנה לחברה לקבלת הבהרות, ככל שיתגלו פערים בין התשלומים שבוצעו בפועל לבין הדוח שנמסר לו וכן יפנה לחברה ביחס למשיכות מסוימות, ככל שתידרשנה הבהרות כאמור בהתאם למשיכות המותרות על פי הוראות הסכם ההמחאה והתפעול.

עד 10 ימי עסקים מתום כל חודש, דוח המפרט את תשלומי החייבים שהתקבלו לחשבון החברה וכן דוח המפרט את התשלומים, ככל שהתקבלו עבור החברה בנאמנות על ידי מימון ישיר משכנתאות, בהתאם להוראות מסמכי העסקה.

החברה תמסור לנאמן דוחות כספיים רבעוניים סקורים של החברה ודוחות כספיים שנתיים מבוקרים של החברה (לפי העניין), בהתאם למועדים הקבועים בקודקס הרגולציה.

החברה תמסור כל מסמך רלוונטי שבידי החברה או שניתן להשיגו/להכינו במאמץ סביר ושלא יגרום לחברה להוצאות לא סבירות, אשר יידרש על ידי הנאמן ו/או על ידי חברת הדירוג בהתאם להוראות הסכם ההתקשרות בין החברה לבין חברת הדירוג במהלך חיי העסקה, וכן כל מסמך כאמור שיידרש על ידי בעלי איגרת החוב העיקרית לצורך עמידה בהוראות הדין והרגולציה החלות עליהם או עמידה בנהליהם הפנימיים, ככל שאין מניעה לכך על פי דין.

כל אימת שאיגרות החוב (סדרה 3) תפסקנה להיות מדורגות על ידי חברת הדירוג או שתוחלף חברת הדירוג המדרגת אותן בחברת דירוג אחרת, תמסור על כך החברה הודעה בכתב לנאמן תוך יום עסקים אחד מקרות האירוע האמור, ובכלל זה תפרט בכתב את הסיבות להפסקת הדירוג או להחלפת חברת הדירוג. יובהר, כי האמור בסעיף זה יחול גם כאשר איגרות החוב (סדרה 3) תהיינה מדורגות על ידי יותר מחברת דירוג אחת.

לא יאוחר מיום 10 באפריל של כל שנה (כל עוד איגרות החוב (סדרה 3) טרם נפרעו במלואן), תמציא החברה לנאמן אישור חתום על ידי מנכ"ל החברה ובעל התפקיד הבכיר בתחום הכספים בחברה, על כך ש: (א) החל ממועד החתימה על הסכם ההמחאה והתפעול ו/או מתאריך חתימת האישור הקודם שנמסר לנאמן (המאוחר מביניהם) ועד למועד מתן האישור, לא קיימת מצד החברה הפרה של הסכם ההמחאה והתפעול ושל תנאי איגרות החוב (סדרה 3), אלא אם כן צוין בו במפורש אחרת; (ב) לא בוצעו בתקופה החולפת איזו מהפעולות המפורטות בסעיף 5 לתקנון החברה מבלי שהתקיימה הסכמה פה אחד של האסיפה הכללית של בעלי המניות של החברה (לרבות, למען הסר ספק, הסכמת בעל מניית הזהב, ככל שנדרשת); ו-(ג) בתקופה החולפת התקיימה לפחות ישיבת דירקטוריון אחת.

החברה תודיע לנאמן על קרות האירועים המנויים בסעיף "העמדה לפירעון מיידי ו/או למימוש בטוחות" לאיגרת החוב העיקרית, תוך 2 ימי עסקים ממועד קרות אחד מהם.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

להערכת מידרוג, העסקה חשופה במידה נמוכה לסיכוני סביבה ולשיקולים חברתיים. במסגרת שיקולים אלו נלקחו בחשבון, בין היתר, מגמות חברתיות וחשיפת אשראי לשוק הדיור לגורמים מאקרו-כלכליים ולנתוני אבטלה. שינויים בגורמים מאקרו-כלכליים עלולים להשפיע על היקף שיעורי הכשל ושיעורי השיקום בתיק המאוגח. כמו כן, קיימת חשיפה לעניין קשרי לקוחות בקשר עם ביטחון מידע ושמירת פרטים אישיים של הלווים. חשיפה זו ממותנת באמצעות נהלים מוסדרים, לצד העסקת מומחים בתחום. בנוסף, אנו רואים חשיפה נמוכה של החברה לסיכוני ממשל תאגידי, לאור מבנה העסקה, המאופיינת ביצירת חברה חד-תכליתית, אשר פעילותה העסקית כפופה למגבלות העסקה.