עמית י.

16/02/2026

וול סטריט, צילום: פאנדר

וול סטריט, צילום: פאנדרנתוני התמ"ג לרבעון הרביעי יחשפו אם הכלכלה באמת סיימה את 2025 בעוצמה או שמא מאחורי המספרים מסתתרת כלכלה בצורת K שבה העשירים מושכים קדימה בעוד חלקים רחבים באוכלוסייה מתקשים להדביק את הקצב.

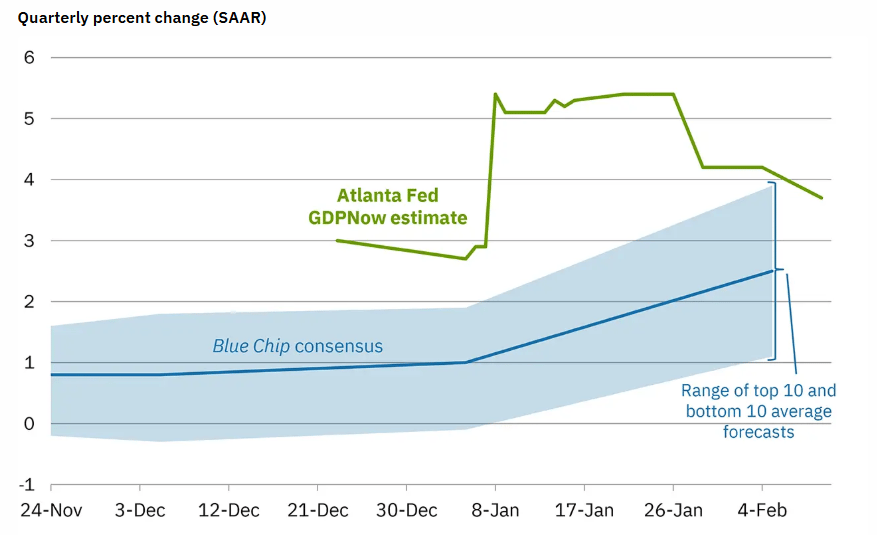

לפי מודל ה־GDPNow של הבנק הפדרלי של אטלנטה, שמתעדכן באופן שוטף עם כל נתון חדש שנכנס, הכלכלה האמריקאית צמחה בקצב שנתי של 3.7%. מדובר בהאטה לעומת 4.4% ברבעון השלישי, אך עדיין קצב שנחשב חזק ובריא ביחס למדינה מפותחת בגודל כזה.

התפתחות התמ"ג של הפד באטלנטה אומדן התמ"ג הריאלי כעת לשנת 2025: רבעון רביעי. מקור הבנק הפדרלי של אטלנטה

אלא מה? בוול סטריט נשמעים קולות זהירים יותר. כלכלנים רבים מעריכים שהצמיחה בפועל תעמוד סביב 2.5% בלבד. וכנראה שיש בסיס כלשהו לספקות שלהם. אחד הסימנים המדאיגים היה בדצמבר, אז המכירות הקמעונאיות נעצרו במפתיע. מאחר שהצרכנים האמריקאים אחראים לכשני שלישים מהפעילות הכלכלית במדינה, כל האטה בצריכה משמעותית ומורגשת היטב.

אבל השאלה האמיתית היא לא רק כמה האמריקאים מוציאים, אלא מי בדיוק ממשיך להוציא. בשנה האחרונה משקי הבית האמידים בארה"ב נהנו מעליות חדות בשוקי המניות. תיקי ההשקעות שלהם תפחו, תחושת הביטחון התחזקה, ורבים מהם המשיכו לטוס, לבלות במסעדות ולהוציא כסף על חוויות ומוצרים יוקרתיים.

לעומתם, רוב האמריקאים אינם נהנים מרווחי הון משמעותיים. הם נשענים בעיקר על משכורת חודשית. כאשר השכר עולה בקצב מתון והמחירים של המחיה והאשראי נשארות גבוהות, מרחב התמרון שלהם מצטמצם. וכאן נכנס לתמונה המונח “כלכלה בצורת “K המדובר כל כך.

כלכלה בצורת K מתארת מצב שבו חלק אחד באוכלוסייה מתקדם ומשתפר כלכלית, בעוד שחלק אחר דורך במקום או אפילו צועד לאחור. אם מדמיינים את האות K, הזרוע העליונה עולה – והיא מייצגת את בעלי ההון והמשקיעים. הזרוע התחתונה יורדת – והיא מייצגת את משקי הבית בעלי ההכנסה הנמוכה והבינונית. זו לא רק שאלה של אי־שוויון, אלא של פיצול הולך ומעמיק בתוך אותה כלכלה, גם כאשר הנתונים המאקרו־כלכליים נראים סבירים.

הנתונים מחזקים את התחושה הזו

הנתונים מחזקים את התחושה הזו. העשירון העליון בארצות הברית אחראי כיום לכ־50% מכלל ההוצאה הצרכנית במדינה – שיעור שיא מאז שהחלו המדידות בסוף שנות ה־80. לשם השוואה, לפני כשלושה עשורים עמד הנתון על כ־37% בלבד. כלומר, חלק קטן מהאוכלוסייה נושא כיום משקל גדול בהרבה בצריכה הכללית.

במקביל, משקי בית בעלי הכנסה נמוכה מתמודדים עם אתגרים שרק הולכים וגוברים. רבים מהם נאלצים לצמצם הוצאות בסיסיות, לעבוד שעות נוספות או לקנות באשראי שעולה להם יותר. שיעור הפיגורים בהחזרי משכנתאות, כרטיסי אשראי והלוואות אחרות עלה ברבעון האחרון ל־4.8%, זו הרמה הגבוהה ביותר מאז 2017 על פי הנתונים ומי שנפגעים במיוחד הם לווים צעירים ובעלי הכנסה נמוכה.

זה חשוב כי מצב של כלכלה בצורת K משנה את הדרך שבה הכלכלה מתנהלת. כשהצמיחה נשענת בעיקר על קבוצה קטנה ועשירה, היא נהיית יותר שברירית ופגיעה. אם מחירי המניות או הנכסים יירדו, אותם אנשים עלולים לצמצם הוצאות במהירות, מה שבמקרה הגרוע...עלול לגרור תגובת שרשרת שלילית בכל המשק.

ובכל זאת, לא הכל רע, יש גם נקודות אור. דוח התעסוקה האחרון הפתיע לטובה: בינואר נוספו 130 אלף משרות שזה כמעט כפול מהתחזיות ושיעור האבטלה ירד ל־4.3%. גם השכר עלה בקצב מהיר מהצפוי. הנתונים האלו מצביעים על שוק עבודה יציב יחסית, שממשיך לתמוך בפעילות הכלכלית.

אך יחד עם זאת, התמונה המלאה מורכבת יותר. תיקונים לאחור לנתוני 2025 הראו שבמהלך השנה כולה נוספו רק 181 אלף משרות, מדובר בנתון החלש ביותר מחוץ לתקופת מיתון מאז 2003. כלומר, למרות פתיחה חיובית לשנה, המגמה ארוכת הטווח פחות מרשימה.

עבור המשקיעים, המשמעות ברורה: לא מספיק להסתכל על הכותרות. חשוב להבין מה עומד מאחורי הנתונים והמספרים, מי מניע את הצמיחה, ועד כמה היא רחבה ויציבה. השבוע הקרוב עשוי לתת אור וגם כמה תשובות חשובות ולהזכיר שהכלכלה האמריקאית אמנם צומחת, אבל לא כולם נהנים ממנה באותה מידה.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]