יחידת המחקר של הבורסה לניירות ערך

02/03/2026

הבורסה לניירות ערך תל אביב, צילום: פאנדר

הבורסה לניירות ערך תל אביב, צילום: פאנדרתמצית הסקירה לחודש פברואר 2026

קרנות נאמנות

המדדים המקומיים במניות ואג"ח מניעים את תעשיית הקרנות הפאסיבית והאקטיבית

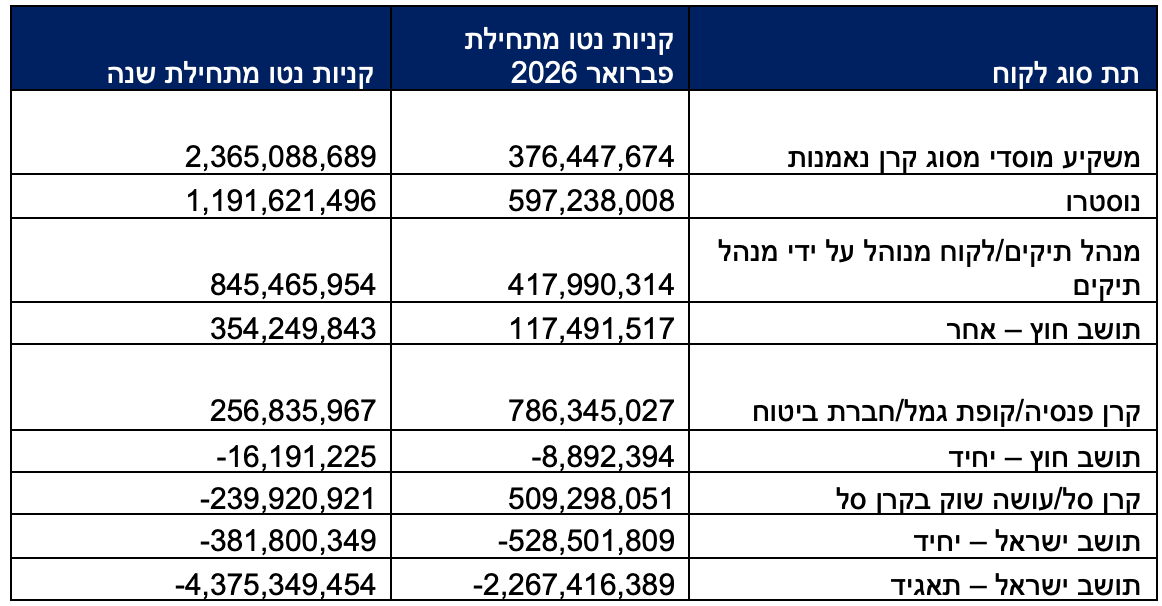

שוק קרנות הנאמנות גייס מתחילת החודש כ- 6 מיליארד שקל ומתחילת השנה גייס כ-12.9 מיליארד שקל וסך שווי הנכסים נכון ל-26 בפברואר 2026 נאמד בכ-785 מיליארד שקל. הקטר של שוק קרנות הנאמנות הפאסיבי והאקטיבי מתחילת השנה הוא שוק הקרנות הכספיות שממשיכות להוות אלטרנטיבה אטרקטיבית לפיקדון הבנקאי לטווח קצר, ומתחילת השנה הן גייסו כ-2.7 מיליארד ש״ח, קרנות הנאמנות הפאסיביות והאקטיביות המשקיעות במניות בישראל ממשיכות להראות ביקוש חזק, עם גיוס של כ-5.1 מיליארד ש״ח מתחילת השנה, בעוד קרנות המשקיעות במניות בחו״ל רשמו פדיונות של כ-4.3 מיליארד שקל. בנוסף, קרנות הנאמנות הפאסיביות והאקטיביות שמשקיעות באג"ח בישראל גייסו מתחילת השנה כ-8.2 מיליארד שקל. בשבוע האחרון של פברואר, ציבור המשקיעים מכר קרנות נאמנות שמושקעות במניות בישראל בעקבות חששות גאופוליטיים. גם הקרנות המושקעות בחו"ל ממשיכות להימכר, בהתאם למגמה שהחלה ב-2025.

יום מסחר אחרון 26/02/2026 , מתחילת השבוע - 22/02/2026 , מתחילת חודש - פבר-2026 , מתחילת שנה- 2026

|

סיכומים |

כמות הקרנות יום מסחר אחרון |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

|

קרנות מסורתיות |

1,065 |

241,747 |

165 |

2,842 |

7,919 |

|

|

קרן כספית |

64 |

183,340 |

-18 |

2,734 |

3,539 |

|

|

סה"כ קרנות אקטיביות |

1,129 |

425,086 |

147 |

5,576 |

11,458 |

|

|

|

|

|

|

|

||

|

קרנות מחקות |

809 |

135,413 |

-131 |

720 |

2,719 |

|

|

קרנות סל |

456 |

225,036 |

-560 |

-238 |

-1,243 |

|

|

סה"כ קרנות פאסיביות |

1,265 |

360,449 |

-690 |

482 |

1,476 |

|

|

|

|

|

|

|

|

|

|

סה"כ קרנות, מיל' ₪ |

2,394 |

785,535 |

-543 |

6,058 |

12,934 |

קרנות נאמנות אקטיביות

שוק קרנות הנאמנות האקטיבי בישראל צמח מתחילת השנה בכ-11.4 מיליארד שקל, והיקפו נאמד בכ-425 מיליארד שקל נכון ל-26 בפברואר 2026. מרבית הגיוסים מיוחסים לגיוסים בשוק קרנות הנאמנות המשקיעות באג"ח בסך של כ-6.6 מיליארד שקל, כ-3.5 מיליארד שקל לקרנות כספיות וכ-1 מיליארד שקל למניות בארץ. במהלך שבוע המסחר האחרון של חודש פברואר 2026 על אף הירידות בשוק המניות ושוק אגרות החוב המקומי, שוק קרנות הנאמנות האקטיבי שמר על מומנטום חיובי עם צמיחה של כ-147 מיליון שקל נטו,

|

|

קרנות אקטיביות |

||||

|

|

כמות הקרנות יום מסחר אחרון |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

קרן כספית |

64 |

183,340 |

(18) |

2,734 |

3,539 |

|

אג"ח בישראל |

643 |

167,643 |

307 |

2,678 |

6,676 |

|

מניות בארץ |

129 |

38,767 |

(110) |

135 |

1,038 |

|

מניות בחו"ל |

112 |

11,979 |

(39) |

(53) |

(139) |

|

אחר |

181 |

23,358 |

7 |

81 |

344 |

|

סה"כ |

1,129 |

425,086 |

147 |

5,576 |

11,458 |

שוק קרנות הנאמנות הפאסיבי

שוק קרנות הנאמנות הפאסיבי בישראל צמח מתחילת השנה בכ-1.4 מיליארד שקל, והיקפו נאמד נכון ל-26 בפברואר 2026 בכ-360 מיליארד שקל. הצמיחה מיוחסת בעיקר לגידול בהשקעות הציבור הרחב בקרנות המשקיעות במניות בארץ ובאג"ח מקומי, בסך של כ-4 מיליארד שקל ו-1.5 מיליארד שקל בהתאמה. במקביל, נרשמו מכירות בקרנות המשקיעות במניות בחו״ל בסך של כ-4.2 מיליארד שקל. במהלך שבוע המסחר האחרון, נראו פדיונות קלים בקרנות המשקיעות במניות בארץ, בעיקר בשל החשש מהתלקחות בזירה הגיאופוליטית. עם זאת, אין עדות לפאניקה בשוק, והציבור הרחב ממשיך להראות יציבות יחסית במבנה ההשקעות שלו.

|

קרנות פאסיביות |

|||||

|

|

כמות הקרנות יום מסחר אחרון |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת השבוע |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

מניות בארץ |

202 |

142,631 |

(254) |

2,180 |

4,066 |

|

מניות בחו"ל |

522 |

136,664 |

(542) |

(2,252) |

(4,253) |

|

אג"ח בארץ |

445 |

72,851 |

101 |

500 |

1,574 |

|

אחר |

96 |

8,303 |

6 |

54 |

90 |

|

סה"כ |

1,265 |

360,449 |

(690) |

482 |

1,476 |

ישראל

חודש פברואר חיובי בתל אביב למרות החששות ממלחמה שהתממשו אחרי יום המסחר האחרון - מדד ת"א-125 חתם שבוע מסחר שלילי בירידה שבועית מצטברת של 3.04%. בסיכום חודש פברואר 2026 עלה מדד הדגל של בורסת ת"א בשיעור מצטבר של 1.98% ואילו מתחילת 2026 הוסיף מדד ת"א-125 כ- 11.23%.

שיא כל הזמנים במחזור המסחר החודשי הממוצע בשוק המניות - חודש שיא במחזורי המסחר בשוק המניות. מחזור המסחר בשוק המניות עמד בחודש החולף ברמה יומית ממוצעת של כ- 4.8 מיליארד ש"ח ואילו מחזור המסחר היומי הממוצע בקרנות הסל הנסחרות בבורסת תל אביב עמד על כ- 867 מיליון ש"ח ביום. מדובר בשיא כל הזמנים במחזורי המסחר בבורסה המקומית, שהתרחשו על רקע המעבר למסחר בימים שני עד שישי והעניין הגובר בהשקעות של זרים בשוק המקומי. שני עדכוני מדדי מניות של הבורסה ושל חברת MSCI תמכו אף הם בגידול במחזורים. העניין של המשקיעים המקומיים בהשקעות במדדי המניות של הבורסה לצד מכירות מואצות יחסית של קרנות סל העוקבות אחר מדדים זרים תמכו במחזורי פעילות גבוהים מאוד בשוק קרנות הסל העוקבות אחר מדדי המניות. על מנת להבין את הדרמה במחזורי המסחר נציין כי בחודשיים הראשונים של 2026 צמחו מחזורי המסחר בבורסה בשוק המניות וקרנות הסל המנייתיות בכ- 90% בהשוואה לחודשיים המקבילים בשנת 2025. סחירות מביאה עוד סחירות ועימה גידול באטרקטיביות השוק למשקיעים זרים.

התחזית: תנודתיות בטווח הקצר, פוטנציאל גדול בטווח הארוך - המסחר בשבוע החולף התקיים על רקע חשש לפריצתה של מלחמה בין ארה"ב וישראל לאיראן, חשש אשר התממש ביום שבת בבוקר. השוק הפגין עוצמה יוצאת דופן ביחס לסיכון הביטחוני וניתן לגזור מכך שהמשקיעים מעריכים כי המלחמה תשפר את מצבה של ישראל. היה והתרחיש האופטימי יתממש שוק המניות התל אביבי, המשקף את כלכלת ישראל, צפוי להמשיך ולבלוט בטבלת התשואות הגלובלית גם בשנים הקרובות. מערכה קצרה יחסית שתביא עימה תוצאה צבאית ומדינית טובה, תוכל לזרז את הפחתות הריבית בישראל, תביא עימה לירידה בפרמיית הסיכון של מדינת ישראל, תעודד השקעות זרות בישראל ותייצר הזדמנויות מדיניות משמעותיות. התנהגות המשקיעים ובעיקר המשקיעים הזרים בחודש האחרון מלמדת כי המשקיעים אופטימיים שכן הם המשיכו להגדיל חשיפה לשוק הישראלי גם בעיצומו של חוסר הוודאות הביטחוני.

פאלו אלטו ברוכה הבאה לתל אביב - חודש פברואר 2026 היה חודש מיוחד בבורסת תל אביב, בין השאר בגלל הרישום הכפול של מניית פאלו אלטו שהיא חברת הסייבר הישראלית הגדולה בעולם. שווי השוק המניות בבורסת תל אביב זינק בכ- 382 מיליארד ש"ח וניתן להעריך בזהירות כי חברות טכנולוגיה ישראליות נוספות יבחנו ברצינות את אופציית הרישום הכפול.

לא כל יום פורים אבל כל יום פקיעה - השבוע יתקיים שבוע מסחר מקוצר בבורסת תל אביב. בשל חג פורים לא יתקיים מסחר ביום שלישי. בתזמון יוצא דופן תושלם השבוע רפורמת הפקיעות היומיות באופציות על מדד ת"א- 35. החל מהשבוע, בכל יום מסחר, בשלב הפתיחה של המסחר, תתקיים פקיעת נגזרי ת"א-35 בשוק האופציות וכך יוכלו המשקיעים לגדר אירועים שונים בצורה אפקטיבית.

התרחיש המרכזי שלנו: פיחות לצורך תיסוף - השקל התחזק מעט אל מול הדולר האמריקני בשבוע החולף בשיעור מצרפי של 0.03% למרות החששות ממלחמה ובסיכום חודש פברואר פחת השקל בשיעור של 0.87% אל מול הדולר. מתחילת השנה מציג השקל תיסוף מצטבר של כ- 2.13%. ייתכן כי נוכח המלחמה שפרצה בשבת, הפיחות הנקודתי בשקל יימשך ואולם להערכתנו מדובר יהיה במהלך התחזקות קצר טווח. גורמי הייסוד במשק הישראלי תומכים בהמשך התחזקות השקל ויש להביא זאת בחשבון בניהול החשיפה המטבעית בתיק ההשקעות. הכוחות המרכזיים שמנעו עד כה מהשקל שבירה של רף שלושה שקלים לדולר כלפי מטה, היו החשש ממלחמה באיראן שתוצאותיה אינן מטיבות עם מדינת ישראל ואולם תוצאה חיובית במערכה מול איראן תוכל להוות טריגר מהותי לתיסוף חד.

Flight to safety? - מדד תל גוב כללי חתם את השבוע בירידה של 0.5% וחתם את חודש פברואר בעלייה של 0.03% ועלייה של 0.62% מתחילת השנה. החלטת בנק ישראל ביום שני שעבר, שהחליט לא להפחית את הריבית על רקע המתיחות הביטחונית, שפכה מים צוננים על ביצועי מדדי התל גוב שפתחו את השנה במומנטום חיובי בעקבות הפחתת הריבית המפתיעה של בנק ישראל בחודש ינואר האחרון. נציין כי תשואות האג"ח הממשלתי בארה"ב ירדו באופן חד יחסי במהלך חודש פברואר 2026 וחתמו את החודש ברמה של 3.94%, המשקפת שפל של שלושה חודשים ואולם הרוח הגבית מניו-יורק לא הספיקה בכדי לתמוך באופן משמעותי בביצועי מדדי התל גוב. עוד נציין כי בישראל בניגוד למצב בארה"ב לא ניכרת Flight to safety במסגרתו המשקיעים מגדילים באופן חד השקעה בחוב ממשלתי בעת עלייה בתנודתיות בשווקים.

גיוסי הממשלה עולים מדרגה בשיא המתיחות הגיאופוליטית - היום 2/3/2026 תתקיים ההנפקה הראשונה מתוך חמישה של איגרות חוב ממשלתיות. ההנפקה היום כוללת סדרת איגרות חוב ממשלתית צמודה חדשה 0837. האוצר צפוי לגייס החודש כ- 2 מיליארד ש"ח בסדרה זו והיא עתידה בהמשך השנה להשתלב במדדי התל גוב. היקף ההנפקה היום צפוי לעמוד על כ- 3.3 מיליארד ש"ח לפני הקצאת יתר שתתבצע אף היא היום בגלל חג הפורים. סך הגיוס הממשלתי החזוי בחודש מרץ 2026 גבוה ועומד על כ- 16.5 מיליארד ש"ח ובהינתן ההיצע הגדול והמתיחות הביטחונית מעניין יהיה לעקוב אחר הביקושים בהנפקות, בייחוד בכל האמור בסדרות החוב הממשלתיות הארוכות. הניסיון מלמד כי בתקופות כאלו נוצרות הזדמנויות ארוכות טווח.

הירידות הגיעו לשוק הקונצרני - מדד תל בונד 60 צמודות, שהוא המדד המנהל את היקף הנכסים הגדול ביותר בשוק החוב הקונצרני במדינת ישראל, ירד בשבוע החולף בשיעור מצטבר של 0.8% והוא חתם את חודש פברואר 2026 בירידה של 0.54% ואילו מתחילת השנה ירד מדד זה ב- 0.26%. הירידה החדה בתיאבון לסיכון בשבוע החולף, בשילוב עם מגמה שלילית בשוק החוב הממשלתי הביאו עימם מגמה שלילית בשוק החוב הקונצרני. למרות ירידות השערים החודש, גיוסי החוב נמשכים, הביקושים להנפקות נאים ומרווחי הסיכון נמוכים בהשוואה רב שנתית. סיום חיובי של המלחמה צפוי להשיב את המגמה החיובית לשוק הקונצרני.

ארה"ב

השוק מנסה לעכל את השיבוש של מהפכת הבינה המלאכותית: ייקח לכולנו זמן להבין ובינתיים צריך להתרגל לתנודתיות גבוהה - מדד ה- S&P 500 סיכם את שבוע המסחר החולף בירידה מצרפית של 0.4% ובסיכום חודש פברואר ירד מדד זה בשיעור מצטבר של כ- 0.9%. מתחילת שנת 2026 עלה מדד ה- S&P 500 בשיעור של 0.5% בלבד. השלכות השיבוש של מהפכת הבינה על הסקטור העסקי היא הסיפור של השבועות האחרונים בוול סטריט וסוגיה זו תלווה אותנו עוד זמן רב. בשוק ההון מנסים להבין מי הם המפסידים ומי הם המרוויחים של המהפכה והאם זו מהפכה ולא סתם הפרזה של כותבי סקירות ומאמרים. בשבועות האחרונים היה סקטור התוכנה שספג את עיקר האש של המהפכה, ואולם האש התפשטה גם לסקטורים כגון ניהול נכסים, ספקי נתונים ועוד. הדו"ח הכספי החזק של NVIDIA לא סייע למניה ולא לסנטימנט בשווקים, שכן איש לא יודע האם השקעות העתק של לקוחות החברה יצדיקו עצמן כלכלית.

בסרט הזה כבר היינו (לפחות הוותיקים שבינינו) - מחירי האנרגיה יזנקו ואז יצנחו - המלחמה בין ארה"ב וישראל לאיראן מאתגרת את שוק האנרגיה העולמי ומחיר חבית הנפט מסוג ברנט טיפסו מעלה לרמה של 72 דולר לחבית מסוג ברנט הגבוהה בכ- 18% מעל המחיר של חבית שכזו בתחילת השנה על רקע המתיחות מול איראן. אנליסטים רבים מניחים כי המלחמה תזניק את מחירי הנפט לרמה של 80 דולרים לחבית ומעלה ואולם אנו סבורים כי גם היה וכך יהיה, מדובר יהיה בזינוק קצר טווח והמחירים בסופה של המלחמה יהיו נמוכים יותר אפילו מרמתם בפתיחתה. נציין כי נקודת המוצא בשוק הנפט הגלובלי היא כי אין בעיית היצע בשוק הנפט העולמי, לאחר הגדלת קיבולת הייצור של ארה"ב, קנדה, ברזיל ומדינות נוספות בשנים האחרונות וההיצע של מדינות OPEC+ צפוי לגדול, ולפיכך החשש המרכזי למחסור נובע מהאיום על מתקני הנפט והגז, כפועל יוצא מפעולה איראנית והחשש מסגירת מיצרי הורמוז, בהם עוברים מידי יום כ- 20 מיליון חביות נפט, שהם 20%-25% מתצרוכת הנפט והגז היומית בעולם. איראן עצמה מייצאת כ- 1.5 מיליון חביות נפט ביום, בעיקר לסין, כך שסין תידרש למצוא פתרונות חלופיים בטווח הקצר. סביר להניח כי האמריקאים נערכו למנוע פגיעה בתעבורה הימית במיצרי הורמוז ולפיכך שהסיכון לאספקת נפט וגז העולמית מנוהל. מבחינת האיראנים, תקיפה של תשתיות האנרגיה של המדינות השכנות, כמו שדות גז ומתקני נפט והנזלה, מהווה מהלך מסוכן מאוד שיכניס את המדינות השכנות למעגל העימות מולה, בזמן שהן מנסות להישאר נייטרליות ולפיכך ההסתברות לכך לא מאוד גבוהה. ניתן להניח כי מחירי האנרגיה יגיבו בעוצמה להתפתחות הביטחונית במפרץ הפרסי ואולם ניתן להעריך בזהירות כי עם סיום השלב העצים של המלחמה, מחירי האנרגיה בעולם יהיו נמוכים מהותית מרמתם בפתיחת המסחר לפני פרוץ המלחמה. סביר להניח כי בהינתן היצע הנפט העולמי, מחירי האנרגיה בסוף שנת 2026 יהיו נמוכים יותר מאשר בתחילת שנת 2026 שכן האיום האיראני יפחת. תסריט חיובי במלחמה בעבור ארה"ב וישראל יביא את מחירי הנפט לרדת ואף עשוי להביא השקעות בתעשיית הנפט והגז האיראנית לה תשתית פיזית טובה, הסרת הסנקציות מהמדינה והגדלת היצע האנרגיה העולמי.

שפל של 3 חודשים בתשואת איגרת החוב של ממשלת ארה"ב ל- 10 שנים - הנתון האינפלציוני של מדד המחירים ליצרן בשילוב עם החששות מהשיבוש שתייצר הבינה המלאכותית בשוק העבודה והחשש מהמלחמה, הציתו חששות לסטגפלציה בארה"ב שהביאה לירידת תשואות החוב של ארה"ב ל- 10 שנים לרמה של 3.94%. התשואה של החוב הממשלתי של ארה"ב ל- 10 שנים מצויה בשפל של שלושה חודשים ואילו התשואה של החוב הממשלתי לשנתיים מצויה ברמה של 3.38%, שזו התשואה הנמוכה מאז שנת 2022. הריבית על משכנתאות ל- 30 שנה ירדה מתחת לרף של 6% על רקע ירידת התשואות של החוב הממשלתי ל- 30 שנה לרמה של 4.61%. מעניין לציין כי למרות ירידת התשואות החדה בשוק החוב הממשלתי של ארה"ב, השוק עדיין מתמחר הפחתת ריבית ראשונה בארה"ב רק בחודש יוני ושתי הפחתות ריבית בלבד עד סוף השנה.

עונת הדוחות הכספיים בארה"ב לקראת סיום - 10 חברות הנכללות במדד ה- S&P 500 תדווחנה השבוע. הדו"חות הכספיים הבולטים שיפורסמו בשבוע הבא: CrowdStrike Holding (CRWD), Broadcom (AVGO), Best Buy (BBY), Target (TGT) . הדוח של Broadcom יספק הצצה נוספת לביקושים לשבבים במסגרת החימוש של ענקיות הטכנולוגיה, הדוח של CrowdStrike Holding ישפיע על התנהגות מניות התוכנה על רקע הדיפרסיה בתחום ואילו הדו"חות של Target ו- Best Buy יספקו הצצה למומנטום הצרכני.

היכונו לנתוני התעסוקה בארה"ב - בכל האמור בנתוני המאקרו בארה"ב, אזי ביום שני יפורסמו מדד מנהלי הרכש ואילו מדד מנהלי הרכש של סקטור השירותים יפורסם ביום רביעי. שני נתונים אלו אמורים לתת תמונת מבט עדכנית ביחס למומנטום הכלכלי בארה"ב לאחר שלאחרונה פורסם נתון צמיחה מאכזב לרבעון הרביעי אשתקד, על רקע מדיניות המכסים של ארה"ב והמתיחות מול איראן. ביום שישי ה- 6/3/2026 יפורסם נתון התעסוקה לחודש פברואר 2026. הערכות בשוק הן כי המשק האמריקני הוסיף כ- 60 אלף משרות בחודש החולף וכי האבטלה תיוותר ברמה של 4.3%. נתון התעסוקה החזק יחסית אשר פורסם בחודש ינואר, בו ירדה האבטלה ל – 4.3% ונוספו 130 אלף משרות בסקטור הלא חקלאי, שפך מים צוננים על ציפיות הפחתת הריבית במשק האמריקני. ההיחלשות של שוק העבודה בארה"ב בשלהי שנת 2025, עמדה בלב התיזה כי הפחתות ריבית נוספות בארה"ב לפנינו ואילו כעת הפחתת הריבית הראשונה המתומחרת בשווקים היא לחודש יוני 2026, לאחר שהנגיד הנוכחי יסיים את תפקידו ומחליפו ייכנס לתפקיד. בשוק ההון מנסים להבין האם נתון התעסוקה של חודש ינואר היה חד פעמי או מלמד על עוצמה ולפיכך התגובה בשווקים צפויה להיות משמעותית. נציין כי ביום רביעי כרגיל לפני פרסום נתון תעסוקה חודשי, יפורסם נתון התעסוקה בסקטור הפרטי ADP שמהווה מנבא מסוים לנתוני התעסוקה וביום חמישי יפורסם נתון מבקשי העבודה. בשולי הדברים נאמר כי שוק העבודה נמצא בתחילתו של מפץ גדול בשל מהפכת הבינה המלאכותית ולכן לא ברור עוד כמה זמן נוכל להסתמך על הנתון האמור כברומטר לעוצמת הכלכלה. עוד יפורסם ביום שישי הקרוב נתון המכירות הקמעונאיות בארה"ב.

סקירה חודשית חודש פברואר 2026

שוק המניות –

מדד ת"א-125 חתם שבוע מסחר שלילי בירידה שבועית מצטברת של 3.04%. בסיכום חודש פברואר 2026 עלה מדד הדגל של בורסת תל אביב בשיעור מצטבר של כ- 1.98% ואילו מתחילת שנת 2026 הוסיף מדד ת"א-125 בכ- 11.23%. המסחר בשבוע החולף התקיים על רקע חששות גואים לפריצתה של מלחמה בין ארה"ב וישראל לאיראן, חשש אשר התממש ביום שבת בבוקר. השוק הפגין עוצמה יוצאת דופן ביחס לסיכון הביטחוני וניתן לגזור מכך שהמשקיעים מעריכים כי המלחמה תניב תוצאות טובות בעבור מדינת ישראל. היה והתרחיש האופטימי יתממש שוק המניות התל אביבי, שמשקף את כלכלת ישראל, צפוי להמשיך ולבלוט בטבלת התשואות הגלובלית גם בשנים הקרובות. מערכה קצרה יחסית שתביא עימה תוצאה צבאית ומדינית טובה תוכל לזרז את הפחתות הריבית בישראל, תביא עימה לירידה בפרמיית הסיכון של מדינת ישראל, תעודד השקעות זרות בישראל ותייצר הזדמנויות מדיניות משמעותיות. התנהגות המשקיעים ובעיקר המשקיעים הזרים בחודש האחרון מלמדת כי המשקיעים אופטימיים, שכן הם המשיכו להגדיל חשיפה לשוק הישראלי גם בעיצומה של חוסר הוודאות הביטחונית.

כלכלת ישראל יכולה לממן עלויות מלחמה של 1%- 2% תוצר בקלות יחסית ואולם התארכות המלחמה והפיכתה למלחמת התשה היא תרחיש שלילי ומסוכן למשק הישראלי. היה ותרחיש שכזה יתממש, תהיה לכך השפעה שלילית ישירה הן על שוק המניות הישראלי והן על שוק איגרות החוב. האינטרסים של האמריקאים לקיצור המערכה מקטינים את ההסתברות למלחמת התשה ואולם ראוי להכיר תרחיש זה בשקלול רמת הסיכון בתיק ההשקעות.

חודש פברואר 2026 היה חודש מיוחד בבורסת תל אביב בין השאר בגלל הרישום הכפול של מנית פאלו אלטו שהיא חברת הסייבר הישראלית הגדולה בעולם. שווי השוק המניות בבורסת תל אביב זינק בכ- 382 מיליארד ש"ח וניתן להעריך בזהירות כי חברות טכנולוגיה ישראליות נוספות יבחנו ברצינות את אופציית הרישום הכפול.

עונת הדוחות הכספיים בבורסת תל אביב העלתה הילוך בעיצומה של הכנה למלחמה. בשבוע שעבר פורסמו מספר דוחות כספיים של חברות במדד ת"א-125 והשבוע המגמה צפויה להמשך. העליות החדות במניות רבות בשנה האחרונה מייצרת רגישות גבוהה של המשקיעים לתוצאות הרבעון הרביעי ולתחזיות של החברות, ולפיכך גם תוצאות כספיות טובות יחסית מתקבלות לפעמים בצורה שלילית ואולם גם במציאות שכזו ראינו שהמשקיעים יודעים לבצע דיפרנציאציה בין חברות ואפילו כאלה הפועלות באותו ענף על בסיס תוצאות ומיקוד עסקי.

בשבוע החולף כמו גם מתחילת החודש ומתחילת השנה השיא מדד ת"א-35 ביצועי יתר אל מול מדד ת"א-90. בעוד מדד ת"א-35 ירד בשבוע החולף 2.45% אזי מדד ת"א-90 ירד בשיעור חד של 4.92%. בסיכום חודש פברואר 2026 עלה מדד ת"א-35 בכ- 3.11% ואילו מדד ת"א-90 ירד בכ- 2.5%. מתחילת שנת 2025 עלה מדד ת"א-35 בכ- 13.68% ואילו מדד ת"א-90 עלה בכ- 2.18%.

ההרכב הסקטוריאלי של מדד ת"א-35 הוא המנוע לביצועי היתר של המדד אל מול מדד ת"א- 90. מדד ת"א-35 בניגוד למדד ת"א-90 כולל בין השאר חשיפה גבוהה לסקטור הבנקים והביטוח שעלו בכ- 8.52% וכ-17.12% בהתאמה מתחילת השנה לצד רכיב ביטחוני מהותי בדמות מנית אלביט מערכות ומנית נקסטוויז'ן שעלו מתחילת השנה בכ- 30% וכ- 70% בהתאמה וחשיפה ממוקדת למגזר השבבים הישראלי שמציג פתיחת שנה חיובית במיוחד על אף הסערה הטכנולוגית בארה"ב. בעת הנוכחית המשקיעים מעדיפים את תמהיל החברות הנגזר מהשקעה במדד ת"א-35 והדבר משתקף בפדיונות מקרנות פאסיביות העוקבות אחר מדד ת"א-90 וכניסה של כסף לקרנות הפאסיביות העוקבות אחר מדד ת"א-35. מדד ת"א-90 הוא מדד מצוין אשר הפגין ביצועים טובים במשך שנים ארוכות ואולם ההשקעות הפאסיביות במדד ת"א-35 נמוכות ועומדות על כ- 60% בלבד מההשקעות הפאסיביות במדד ת"א-90.

השבוע יתקיים שבוע מסחר מקוצר בבורסת תל אביב. בשל חג פורים לא יתקיים מסחר ביום שלישי. בתזמון יוצא דופן, תושלם השבוע רפורמת הפקיעות היומיות באופציות על מדד ת"א- 35. החל מהשבוע בכל יום מסחר, בשלב הפתיחה של המסחר, תתקיים פקיעת נגזרי ת"א- 35 בשוק האופציות וכך יוכלו המשקיעים לגדר אירועים שונים בצורה אפקטיבית. השלמת מהלך השקת הפקיעות היומיות תתרום לגידול נוסף במחזורי המסחר בבורסה, שכן ימים בהם מתקיימת פקיעת נגזרים, מרכזים מחזור גדול יותר מימים בהם אין פקיעת נגזרים.

חודש שיא במחזורי המסחר בשוק המניות. מחזור המסחר בשוק המניות עמד בחודש החולף ברמה יומית ממוצעת של כ- 4.8 מיליארד ש"ח ואילו מחזור המסחר היומי הממוצע בקרנות הסל הנסחרות בבורסת ת"א עמד על כ- 867 מיליון ש"ח ביום. מדובר על שיא כל הזמנים במחזורי המסחר בבורסה המקומית, שהתרחשו על רקע המעבר למסחר בימים שני עד שישי והעניין הגובר בהשקעות של זרים בשוק המקומי. שני עדכוני מדדי מניות של הבורסה ושל חברת MSCI תמכו אף הם במחזורים הגדולים. העניין של המשקיעים המקומיים בהשקעות במדדי המניות של הבורסה לצד מכירות מואצות יחסית של קרנות סל העוקבות אחר מדדים זרים, תמכו במחזורי פעילות גבוהים מאוד בשוק קרנות הסל העוקבות אחר מדדי המניות.

תשואות מדדים מובילים:

|

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

ת"א-ביטוח ושירותים פיננסיים |

10,183.90 |

-6.49% |

7.90% |

17.74% |

|

ת"א-ביטוח |

13,502.60 |

-6.72% |

7.43% |

17.12% |

|

ת"א-פיננסים |

10,282.18 |

-4.94% |

5.01% |

13.95% |

|

ת"א-35 |

4,128.36 |

-2.45% |

3.11% |

13.68% |

|

ת"א-בנייה |

2,214.70 |

-7.69% |

2.74% |

6.88% |

|

ת"א ביטחוניות |

4,878.82 |

0.23% |

2.33% |

23.77% |

|

ת"א-125 |

4,074.84 |

-3.04% |

1.98% |

11.23% |

|

ת"א-תעשייה |

3,913.71 |

-1.17% |

1.85% |

15.90% |

|

ת"א בנקים-5 |

8,915.81 |

-2.25% |

1.50% |

8.77% |

|

ת"א בנקים |

8,444.14 |

-3.08% |

1.14% |

8.52% |

|

ת"א-טכנולוגיה |

2,323.13 |

-0.61% |

0.58% |

18.70% |

|

ת"א-ביומד |

141.92 |

0.95% |

0.03% |

10.66% |

|

ת"א-נדל"ן |

1,532.84 |

-6.34% |

-0.46% |

2.87% |

|

ת"א-SME60 |

1,318.10 |

-2.56% |

-1.13% |

4.51% |

|

ת"א-נפט וגז |

3,110.48 |

-6.48% |

-1.35% |

-1.52% |

|

ת"א-רשתות שיווק ומזון |

2,197.51 |

-3.28% |

-1.43% |

2.46% |

|

ת"א-90 |

3,891.45 |

-4.92% |

-2.50% |

2.18% |

|

ת"א-מניב ישראל |

1,412.18 |

-6.42% |

-3.92% |

-1.60% |

|

ת"א-מניב חו"ל |

699.14 |

-4.32% |

-5.12% |

-2.27% |

תנועות משקיעים בשוק המניות:

ארה"ב

מדד ה- S&P 500 סיכם את שבוע המסחר החולף בירידה מצרפית של 0.4% ובסיכום חודש פברואר ירד מדד זה בשיעור מצטבר של כ-0.9%. מתחילת שנת 2026 עלה מדד ה- S&P 500 בשיעור של כ- 0.5% בלבד. השלכות השיבוש של מהפכת הבינה המלאכותית על הסקטור העסקי היא הסיפור של השבועות האחרונים בוול סטריט וסוגיה זו תלווה אותנו עוד זמן רב. בשוק ההון מנסים להבין מי הם המפסידים ומי הם המרוויחים של המהפכה והאם זו מהפכה ולא סתם הפרזה של כותבי סקירות ומאמרים. בשבועות האחרונים היה סקטור התוכנה שספג את עיקר האש של המהפכה ואולם האש התפשטה גם לסקטורים כגון ניהול נכסים, ספקי נתונים ועוד. הדו"ח הכספי החזק של NVIDIA לא סייע למניה ולא לסנטימנט בשווקים, שכן איש אינו יודע האם השקעות העתק של הלקוחות של החברה יצדיקו עצמן כלכלית.

הסקטורים שבלטו לשלילה בשבוע המסחר החולף הם סקטור הטכנולוגיה עם ירידה שבועית של 2.2%, וסקטור הפיננסים עם ירידה שבועית של 2%.

הסקטורים שבלטו לחיוב בשבוע החולף הם סקטור ה- Utilities עם עלייה שבועית מצטברת של 2.9%, סקטור הצריכה הבסיסית עם עלייה שבועית של 2.7%, סקטור הבריאות עם עלייה שבועית של 2.1% וסקטור החומרים וסקטור האנרגיה שעלו בשבוע החולף כל אחד ב- 2%.

הסקטורים הבולטים מתחילת השנה במדד ה- S&P 500 הם סקטור האנרגיה (24.41%), סקטור החומרים (17.63%), סקטור הצריכה הבסיסית (15.98%), סקטור התעשייה ( 14.05%), סקטור ה- Utilities (11.32%), סקטור הנדל"ן (9.14%), סקטור הבריאות ( 3.23%).

בסרט הזה כבר היינו (לפחות הוותיקים שבינינו) - מחירי האנרגיה יזנקו ואז יצנחו - המלחמה בין ארה"ב וישראל לאיראן מאתגרת את שוק האנרגיה העולמי ומחיר חבית הנפט מסוג ברנט טיפסו להם מעל לרמה של 72 דולר לחבית מסוג ברנט הגבוהה בכ- 18% מעל המחיר של חבית שכזו בתחילת השנה על רקע המתיחות מול איראן. אנליסטים רבים הניחו כי פריצת מלחמה תזניק את מחירי הנפט לרמה של 80 דולרים לחבית ומעלה, ואולם אנו סבורים כי כך היה וכך יהיה, מדובר יהיה בזינוק קצר טווח והמחירים בסופה של המלחמה יהיו נמוכים יותר אפילו מרמתם בפתיחתה. נציין כי נקודת המוצא בשוק הנפט הגלובלי היא כי אין בעיית היצע בשוק הנפט העולמי לאחר הגדלת קיבולת הייצור של ארה"ב, קנדה, ברזיל ומדינות נוספות בשנים האחרונות וההיצע של מדינות OPEC+ צפוי לגדול ולפיכך החשש המרכזי למחסור נובע מהאיום על מתקני הנפט והגז כפועל יוצא מפעולה איראנית והחשש מסגירת מיצרי הורמוז בהם עוברים מידי יום כ- 20 מיליון חביות נפט שהם 20%-25% מתצרוכת הנפט והגז היומית בעולם.

איראן עצמה מייצאת כ- 1.5 מיליון חביות נפט ביום בעיקר לסין, כך שסין תידרש למצוא פתרונות חלופיים בטווח הקצר. סביר להניח כי האמריקאים נערכו למנוע פגיעה בתעבורה הימית במיצרי הורמוז ולפיכך שהסיכון לאספקת נפט וגז העולמית מנוהל. מבחינת האיראנים תקיפה של תשתיות האנרגיה של המדינות השכנות, כמו שדות גז ומתקני נפט והנזלה, מהווה מהלך מסוכן מאוד שיכניס את המדינות השכנות למעגל העימות מולה, בזמן שהן מנסות להישאר נייטרליות ולפיכך ההסתברות לכך לא מאוד גבוהה. ניתן להניח כי מחירי האנרגיה יגיבו בעוצמה להתפתחות הביטחונית במפרץ הפרסי ואולם ניתן להעריך בזהירות כי עם סיום השלב העצים של המלחמה, מחירי האנרגיה בעולם יהיו נמוכים מהותית מרמתם בפתיחת המסחר לפני פרוץ המלחמה. סביר להניח כי בהינתן היצע הנפט העולמי מחירי האנרגיה בסוף שנת 2026 יהיו נמוכים יותר מאשר בתחילת שנת 2026 שכן האיום האיראני יפחת. תסריט חיובי במלחמה בעבור ארה"ב וישראל יביא את מחירי הנפט לרדת ואף עשוי להביא השקעות בתעשיית הנפט והגז האיראנית לה תשתית פיזית טובה, הסרת הסנקציות מהמדינה והגדלת היצע האנרגיה העולמי.

הסקטורים שבולטים לשלילה מתחילת השנה הם סקטור הפיננסים עם ירידה של כ- 6.34%, סקטור הטכנולוגיה עם ירידה של כ- 5.6%, סקטור הצריכה המחזורית עם ירידה של כ-2.29% ואילו סקטור שירותי התקשורת עלה מתחילת השנה בכ- 0.26%.

בהקשר לשונות בביצועים הסקטוריאליים נציין כמה דברים - למרות ששמונה מתוך 11 הסקטורים במדד ה- S&P 500 מציגים תשואה חיובית מתחילת השנה וחמישה מתוכם מציגים תשואה דו ספרתית בפרק זמן זה, המדד עצמו מציג עלייה מינורית של 0.49% וזאת בגלל הדומיננטיות של סקטור הטכנולוגיה וסקטור שירותי התקשורת במדד. אנו לא מזהים בשוק ההון הישראלי זרימה של השקעות למדדים סקטוריאליים בארה"ב כאמצעי לגוון את תיק ההשקעות בארה"ב המרוכז רובו ככולו בקרנות סל על מדד ה- S&P 500 ומדד הנאסד"ק. נקודה מעניינת נוספת היא השונות החריגה בביצועים של סקטור האנרגיה בארה"ב ביחס לסקטור האנרגיה בת"א ותמונה הפוכה משתקפת בפער הביצועים בין סקטור הפיננסים הישראלי לסקטור הפיננסים בארה"ב.

לפי נתוני חברת FactSetעונת הדו"חות הכספיים בארה"ב לרבעון הרביעי של השנה לקראת סיומה והחברות במדד ה- S&P 500 מציגות צמיחה חזקה של כ-14.2% ברווח הרבעוני. לא מדובר על צמיחה חד פעמית, שכן במשך חמישה רבעונים ברצף מציגות החברות במדד צמיחה דו ספרתית ברווח הרבעוני. יתר על כך, תחזית הצמיחה ברווח הרבעוני לרבעון הרביעי עמדה על כ- 8.3% ואילו הצמיחה בפועל צפויה לעמוד כאמור על כ- 14%, זאת כאשר כ- 73% מהחברות עוקפות את תחזית הרווח. שורת הרווח צומחת בקצב חריג ואולם חשוב לא פחות היא התפתחות שורת ההכנסות וזו צמחה ברבעון הרביעי של השנה בכ- 9.2% אל מול תחזית לצמיחה רבעונית של כ- 7.8% בסוף הרבעון. קשה לתפוש כי המכונה הכלכלית הענקית הזאת שנקראה לה "תאגידי ארה"ב" מצליחה להצמיח את עוגת המכירות בכ- 9% ברבעון ביחס לרבעון המקביל אשתקד. הצמיחה החדה במכירות וההתייעלות המתמשכת (מישהו אמר AI ?) מזניקים את שורת הרווח בקצבים מהירים.

מה עם הצמיחה ברווח של 7 המופלאות אתם שואלים? אזי זה צמח ברבעון הרביעי של שנת 2025 בכ- 27%! ומציג בפעם 10 מתוך 11 רבעונים צמיחה ברווח הרבעוני העולה על 25%. האנליסטים חוזים צמיחה העולה על 20% ברווחי 7 המופלאות לכל שנת 2026, כך שאין ספק שהסיפור הגדול פה אינו רווחיות, אלא חוסר וודאות ביחס ל- CAPEX האדיר המושקע בתשתיות ה- AI וההחזר הכלכלי הצפוי עליהן.

מכפיל הרווח העתידי של מדד ה- S&P 500 עומד על 21.5 ובהינתן המומנטום העסקי של החברות אזי ירידות חדות במחירי המניות בארה"ב יהוו הזדמנות הצטיידות נוחה לאלו שהחמיצו את הרכבת. כך או אחרת נחזור ונאמר, מניות ארה"ב צריכות להוות את ליבת התיק המנייתי ומדד ה- S&P 500 היה ויישאר בעתיד הנראה לעין הליבה של החשיפה לכלכלת ארה"ב.

בגזרת נתוני המאקרו של כלכלת ארה"ב פורסם בשבוע שעבר נתון ה- PPI שהציג עלייה של 0.5% בחודש ינואר לאחר עליה של 0.4% בחודש דצמבר. הנתון היה מעט גבוה מהצפי שעמד על 0.3% ואולם חשוב לא פחות היא העובדה שדווקא ליבת המדד המנטרלת את השינוי במחירי המזון והאנרגיה התנודתיים עלתה בכ- 0.8% בחודש ינואר בהמשך לעלייה של כ- 0.6% בחודש דצמבר. תחזית האנליסטים היתה לעלייה של כ- 0.6% במדד הליבה. נציין כי נתון אינפלציוני זה אינו מהווה שיקול מרכזי בקבלת ההחלטות של הפד שמתמקד בעיקר באינפלציה הצרכנית ובנתוני שוק העבודה.

הנתון האינפלציוני של מדד המחירים ליצרן בצוותא עם החששות מהשיבוש שתייצר הבינה המלאכותית בשוק העבודה והחשש ממלחמה שהתממש בינתיים בסוף השבוע הציתו חששות לסטגפלציה בארה"ב שהביאו לירידת תשואות החוב של ארה"ב ל- 10 שנים לרמה של 3.94%. התשואה של החוב הממשלתי של ארה"ב ל- 10 שנים מצויה בשפל של שלושה חודשים ואילו התשואה של החוב הממשלתי לשנתיים מצויה ברמה של 3.38%, שזו התשואה הנמוכה מאז שנת 2022. הריבית על משכנתאות ל- 30 שנה ירדה מתחת לרף של 6% על רקע ירידת התשואות של החוב הממשלתי ל- 30 שנה לרמה של 4.61%. מעניין לציין כי למרות ירידת התשואות החדה בשוק החוב הממשלתי של ארה"ב, השוק עדיין מתמחר הפחתת ריבית ראשונה בארה"ב רק בחודש יוני וצמד הפחתות ריבית בלבד עד סוף השנה.

10 חברות הנכללות במדד ה- S&P 500 תדווחנה השבוע. הדו"חות הכספיים הבולטים שיפורסמו בשבוע הבא: CrowdStrike Holding (CRWD), Broadcom (AVGO), Best Buy (BBY) ,Target (TGT) . הדוח של Broadcom יספק הצצה נוספת לביקושים לשבבים במסגרת החימוש של ענקיות הטכנולוגיה, הדוח של CrowdStrike Holding ישפיע על התנהגות מניות התוכנה על רקע הדיפרסיה בתחום ואילו הדו"חות של Target ו- Best Buy יספקו הצצה למומנטום הצרכני.

בכל האמור בנתוני המאקרו בארה"ב, אזי ביום שני יפורסמו מדד מנהלי הרכש ואילו מדד מנהלי הרכש של סקטור השירותים יפורסם ביום רביעי. צמד נתונים אלו אמורים לתת תמונת מבט עדכנית ביחס למומנטום הכלכלי בארה"ב לאחר שלאחרונה פורסם נתון צמיחה מאכזב לרבעון הרביעי אשתקד ועל רקע מדיניות המכסים שח ארה"ב והמתיחות מול איראן. ביום שישי ה- 6/3/2026 יפורסם נתון התעסוקה לחודש פברואר 2026. הערכות בשוק הן כי המשק האמריקני הוסיף כ- 60 אלף משרות בחודש החולף וכי האבטלה תיוותר ברמה של 4.3%. נתון התעסוקה החזק יחסית אשר פורסם בחודש ינואר בו ירדה האבטלה ל – 4.3% ונוספו 130 אלף משרות בסקטור הלא חקלאי, שפך מים צוננים על ציפיות הפחתת הריבית במשק האמריקני.

ההיחלשות של שוק העבודה בארה"ב בשלהי שנת 2025 עמדה בלב התיזה כי הפחתות ריבית נוספות בארה"ב לפנינו ואילו כעת הפחתת הריבית הראשונה המתומחרת בשווקים היא לחודש יוני 2026 לאחר שהנגיד הנוכחי יסיים תפקידו ומחליפו יכנס לתפקיד. בשוק ההון מנסים להבין האם נתון התעסוקה של חודש ינואר היה חד פעמי או מלמד על עוצמה ולפיכך התגובה בשווקים צפויה להיות משמעותית. נציין כי ביום רביעי כרגיל לפני פרסום נתון תעסוקה חודשי, יפורסם נתון התעסוקה בסקטור הפרטי ADP שמהווה מנבא מסוים לנתוני התעסוקה וביום חמישי יפורסם נתון מבקשי העבודה. בשולי הדברים נאמר כי שוק העבודה נמצא בתחילתו של מפץ גדול בשל מהפכת הבינה המלאכותית ולכן לא ברור עוד כמה זמן נוכל להסתמך על הנתון האמור כברומטר לעוצמת הכלכלה. עוד יפורסם ביום שישי הקרוב נתון המכירות הקמעונאיות בארה"ב.

שוק האג"ח:

מדד תל גוב כללי חתם את השבוע בירידה של 0.5% והוא חתם את חודש פברואר בעלייה של 0.03% ועלייה של 0.62% מתחילת השנה. החלטת בנק ישראל ביום שני שעבר לא להפחית את הריבית על רקע המתיחות הביטחונית שפכה מים צוננים על ביצועי מדדי התל גוב שפתחו את השנה במומנטום חיובי בעקבות הפחתת הריבית המפתיעה של בנק ישראל בחודש ינואר האחרון. כאמור מדדי התל גוב רשמו ירידות שערים שבועיות ואולם בסיכום חודש פברואר ומתחילת 2026 הם עדיין מציגים תשואות חיוביות, זאת כאשר האפיק הממשלתי השקלי הארוך מניב ביצועים בולטים לטובה ביחס למקבילו הצמוד. נציין כי תשואות הממשלתי בארה"ב ירדו באופן חד יחסי במהלך חודש פברואר 2026 וחתמו את החודש ברמת של 3.94% המשקפת שפל של שלושה חודשים ואולם הרוח הגבית מניו-יורק לא הספיקה בכדי לתמוך באופן משמעותי בביצועי מדדי התל גוב. עוד נציין כי בישראל בניגוד למצב בארה"ב לא ניכרת Flight to safety במסגרתו המשקיעים מגדילים באופן חד השקעה בחוב ממשלתי בעת עלייה בתנודתיות בשווקים.

היום 2/3/2026 תתקיים ההנפקה הראשונה מתוך חמישה של איגרות חוב ממשלתיות. ההנפקה היום כוללת סדרת איגרות חוב ממשלתית צמודה חדשה 0837. האוצר צפוי לגייס החודש כ- 2 מיליארד ש"ח בסדרה זו והיא עתידה בהמשך השנה להשתלב במדדי התל גוב. היקף ההנפקה היום צפוי לעמוד על כ- 3.3 מיליארד ש"ח לפני הקצאת יתר שתתבצע אף היא היום בגלל חג הפורים. סך הגיוס הממשלתי החזוי בחודש מרץ 2026 גבוה ועומד על כ- 16.5 מיליארד ש"ח ובהינתן ההיצע הגדול והמתיחות הביטחונית מעניין יהיה לעקוב אחר הביקושים בהנפקות בייחוד בכל האמור בסדרות החוב הממשלתיות הארוכות.

|

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

תל גוב-צמודות 15+ |

380.07 |

-1.48% |

-1.39% |

-1.74% |

|

תל גוב-צמודות 10+ |

390.17 |

-1.27% |

-1.13% |

-1.37% |

|

תל גוב-צמודות 5+ |

393.83 |

-0.91% |

-0.75% |

-0.80% |

|

תל בונד-שקלי 3-5 |

438.76 |

-0.69% |

-0.73% |

0.08% |

|

תל בונד-צמודות 5-15 |

435.38 |

-1.05% |

-0.60% |

-0.35% |

|

תל בונד 20 צמודות |

424.24 |

-0.91% |

-0.56% |

-0.28% |

|

תל בונד 40 צמודות |

400.81 |

-0.73% |

-0.55% |

-0.26% |

|

תל בונד 60 צמודות |

414.10 |

-0.80% |

-0.54% |

-0.26% |

|

תל בונד-צמודות 3-5 |

411.53 |

-0.64% |

-0.49% |

-0.23% |

|

תל בונד-שקלי 1-3 |

470.92 |

-0.44% |

-0.32% |

0.42% |

|

תל בונד-צמודות 1-3 |

405.73 |

-0.49% |

-0.29% |

0.03% |

|

תל גוב-צמודות 5-10 |

397.52 |

-0.44% |

-0.26% |

-0.05% |

|

תל גוב-צמודות 2-5 |

309.38 |

-0.25% |

-0.18% |

0.29% |

|

תל בונד-שקלי 5-15 |

441.81 |

-0.73% |

0.01% |

1.19% |

|

תל בונד שקלי 100 |

454.57 |

-0.55% |

0.14% |

1.05% |

|

תל בונד שקלי-50 |

442.79 |

-0.55% |

0.14% |

1.05% |

|

תל גוב-שקלי 0-2 |

368.67 |

-0.07% |

0.30% |

0.91% |

|

תל גוב-שקלי 2-5 |

476.22 |

-0.21% |

0.34% |

1.28% |

|

תל גוב-שקלי 5-10 |

521.84 |

-0.61% |

0.38% |

1.53% |

|

תל גוב-שקלי 10+ |

521.41 |

-1.14% |

0.39% |

1.48% |

גיוסי חוב והון

שוק גיוסי החוב בתל אביב מציג גיוסים גבוהים במהלך חודש פברואר 2026 בסך של כ-15 מיליארד שקל. את הגיוסים החודש הובילו חברות הנדל"ן עם היקף גיוסים של כ-5.3 מיליארד שקל, החברה שהובילה את הגיוס היא חברת ביג עם היקף גיוס גדול של כ-1 מיליארד שקל. חברות מכשירים פיננסים גייסו החודש כ-20 אחוז מסך הגיוס בסך של כ-3 מיליארד שקל. במהלך החודש נרשמו למסחר שלוש חברות אג"ח חדשות אל- בן השקעות, חברת החזקות הפועלת בתחומי האנרגיה, הנדל"ן והקמעונאות גייסה 102 מיליון שקל, חברה איה, הפועלת בתחום הנדל"ן המניב למגורים ומלונאות במנהטן גייסה כ- 289 מיליון שקל וחברת אל עד יואס, חברת נדל"ן אמריקאית גייסה כ- 247 מיליון שקל.

סיכום הנפקות אג"ח חודשיות:

|

חברה |

ענף על |

ענף |

סכום הגיוס |

|

הראל פיקדון סחיר בע"מ |

מכשירים פיננסיים |

מכשירים פיננסיים |

1,002,431,000 |

|

ביג מרכזי קניות בע"מ |

ריאלי |

נדל"ן ובנייה |

1,000,000,000 |

|

אביעד פיקדונות בע"מ |

מכשירים פיננסים |

אג"ח מובנות |

1,000,000,000 |

|

דניאל פקדונות בע"מ |

מכשירים פיננסים |

מכשירים פיננסים |

725,871,000 |

|

ספיר פקדונות בע"מ |

מכשירים פיננסים |

מכשירים פיננסים |

707,352,000 |

|

חברה לנכסים ולבנין בע"מ |

ריאלי |

נדל"ן ובנייה |

697,600,000 |

|

חברת גב-ים לקרקעות בע"מ |

ריאלי |

נדל"ן ובנייה |

602,569,653 |

|

גרייסטון סיניור דיבט בי.איי. לימיטד |

פיננסי |

שירותים פיננסים |

601,626,647 |

|

אי.בי.אי פיקדונות בע"מ |

מכשירים פיננסיים |

מכשירים פיננסיים |

600,000,000 |

|

אינפלי אויל קורפ. |

ריאלי |

אנרגיה וחיפושי נפט וגז |

550,000,000 |

|

קרסו מוטורס בע"מ |

ריאלי |

מסחר ושירותים |

500,000,000 |

|

לייטסטון אנטרפרייזס לימיטד |

ריאלי |

נדל"ן ובנייה |

425,000,000 |

|

קבוצת דוראל משאבי אנרגיה מתחדשת בע"מ |

הייטק |

טכנולוגיה |

417,882,768 |

|

פרשקובסקי השקעות ובניין בע"מ |

ריאלי |

נדל"ן ובנייה |

400,000,000 |

|

אלדן תחבורה בע"מ |

ריאלי |

מסחר ושירותים |

378,600,435 |

|

וילאר אינטרנשיונל בע"מ |

ריאלי |

נדל"ן ובנייה |

359,999,514 |

|

קרסו נדל"ן |

ריאלי |

נדל"ן ובנייה |

347,221,000 |

|

פריים אנרג'י פי. אי בע"מ |

הייטק |

טכנולוגיה |

347,000,000 |

|

וילאר אינטרנשיונל בע"מ |

ריאלי |

נדל"ן ובנייה |

341,844,000 |

|

דור אלון אנרגיה |

ריאלי |

אנרגיה וחיפושי נפט וגז |

336,670,000 |

|

מטריקס אי.טי. בע"מ |

הייטק |

טכנולוגיה |

300,592,336 |

|

אלון רבוע כחול ישראל בע"מ |

ריאלי |

השקעה ואחזקות |

300,560,000 |

|

אלון רבוע כחול ישראל בע"מ |

ריאלי |

השקעה ואחזקות |

300,545,000 |

|

פתאל נכסים (אירופה) בע"מ |

ריאלי |

מסחר ושירותים |

289,548,820 |

|

איה ניו יורק לימיטד* |

ריאלי |

נדל"ן מניב חו"ל |

289,038,000 |

|

יוניברסל מוטורס ישראל בע"מ |

ריאלי |

מסחר ושרותים |

282,113,000 |

|

חברת גב-ים לקרקעות בע"מ |

ריאלי |

נדל"ן ובנייה |

273,812,517 |

|

מהדרין בע"מ |

ריאלי |

תעשייה |

253,441,000 |

|

אפריקה ישראל מגורים בע"מ |

ריאלי |

נדל"ן ובנייה |

250,000,000 |

|

אל עד יו אס קפיטל הולדינגס לימיטד |

|

נדל"ן מניב חו"ל |

247,395,000 |

|

אספן גרופ בע"מ |

ריאלי |

נדל"ן ובנייה |

200,000,000 |

|

אלדן תחבורה בע"מ |

ריאלי |

מסחר ושירותים |

114,619,442 |

|

רם אדרת הנדסה |

ריאלי |

נדל"ן ובנייה |

107,750,000 |

|

אחים דוניץ בע"מ |

ריאלי |

נדל"ן ובנייה |

102,900,000 |

|

אל-בן חברת רכוש והשקעות בע"מ* |

ריאלי |

נדל"ן ובנייה |

102,000,000 |

|

סופרין אחזקות בע"מ |

ריאלי |

נדל"ן ובנייה |

83,400,394 |

|

אלביט הדמיה בע"מ |

ריאלי |

נדל"ן ובנייה |

67,500,000 |

בשוק המניות נרשמו החודש למסחר 4 חברות מניות חדשות. שתי חברות נרשמו ברישום כפול. חברת אינפליי, העוסקת בפיתוח והפקה של נפט וגז בקנדה רשמה את מניותיה למסחר ברישום כפול בכדי לגייס אג"ח בתל אביב בסכום של כ- 550 מיליון שקל. חברת הסייבר פאלו אלטו, המספקת פלטפורמת ושירותים לאבטחת רשתות, ענן ונקודות קצה עבור ארגונים, עסקים וגופים ממשלתית נרשמה למסחר ושווי השוק שלה נכון ל-27 בפברואר 2026 נאמד על כ-382 מיליארד שקל, חברת אולטרייד, העוסקת בטיפול ומחזור של פסולת אלקטרונית, הפקה ומכירה של מתכות גייסה כ- 150 מיליון שקל ופרודלים, חברה העוסקת בפיתוח ייצור ומכירה של פתרונות טבעיים עבור תעשיות המזון והמשקאות גייסה כ- 369 מיליון שקל. בנוסף, במהלך שבוע המסחר האחרון של חודש פברואר חברת מטריקס השלימה את המיזוג עם חברת מג'יק והחברה נמחקה מהמסחר.

|

שם החברה |

סוג רישום |

ענף |

הסכום שגויס (במיליוני שקלים) |

|

אינפליי |

רישום כפול, גייסה אג"ח |

אנרגיה, נפט וגז - נפט וגז |

--- |

|

פאלו אלטו |

רישום כפול, ללא גיוס |

טכנולוגיה - תוכנה ואינטרנט |

--- |

|

אולטרייד מחזור |

הנפקה ראשונית |

תעשייה - כימיה, גומי ופלסטיק |

150 |

|

פרודלים |

הנפקה ראשונית |

תעשייה - מזון |

369 |

זרקור על מדדי תל גוב -

משפחת מדדי תל גוב מורכבת מ-18 מדדי אג"ח, המנהלים יחדיו כ-8.6 מיליארד ש"ח. שווי השוק של ניירות הערך הממשלתיים הכלולים במדדים עומד על כ-846 מיליארד ש"ח. מבין המדדים האמורים, חמישה מדדים מנהלים מעל מיליארד ש"ח כל אחד:

מדד תל גוב צמודות 2-5: מנהל כ- 1.49 מיליארד ש"ח ופדה כ-100 מיליון ש"ח מאז תחילת השנה בשל ביצועי חסר של האפיק הממשלתי הצמוד לעומת האפיק השקלי.

מדד תל גוב כללי: מהווה את מדד כל החוב הממשלתי הרשום למסחר בבורסת תל אביב, אך אינו כולל איגרות חוב דואליות מט"חיות. מנהל כ-1.38 מיליארד ש"ח וגייס כ-44 מיליון ש"ח מתחילת השנה.

מדד תל גוב שקלי 2-5: האח השקלי של מדד תל גוב צמוד 2-5, מנהל כ-1.29 מיליארד ש"ח וגייס כ-76 מיליון ש"ח מתחילת השנה.

מדד תל גוב שקלי 5-10: מנהל כ-1.06 מיליארד ש"ח וגייס כ-225 מיליון ש"ח מתחילת השנה.

מדד תל גוב שקלי 5+: מנהל כ-1.08 מיליארד ש"ח וגייס כ-249 מיליון ש"ח מתחילת השנה.

שני המדדים האחרונים בולטים בגיוסם הגבוה בשנת 2026, ומתמקדים באיגרות חוב שקליות בעלות מח"מ ארוך יחסית. הגיוס למדדים אלה משקף הערכה של משקיעים מתוחכמים כי סביבת האינפלציה מתמתנת, וכי הריבית במשק צפויה להמשיך ולרדת. מדדים אלו מאפשרים למשקיעים חשיפה ממוקדת לתרחיש של ירידת ריבית מהירה מהצפוי ואינפלציה נמוכה.

ראוי לציין כי מתוך כ- 8.6 מיליארד ש"ח בקרנות העוקבות אחר מדדי תל גוב, כ-6.6 מיליארד ש"ח מושקעים בקרנות מחקות. המשמעות היא שרוב החשיפה לשוק החוב הממשלתי נעשית ישירות ולא דרך רכישת מדדי אג"ח ממשלתיים, ולכן מרבית הרכישות נעשות ככל הנראה על ידי משקיעים פרטיים מתוחכמים שמבינים את יתרונות המוצרים ואת היכולת לממש תובנות מאקרו באמצעות מדדי תל גוב.

בהערכה זהירה, עיקר ההשקעות החדשות במדדי תל גוב בחודשים האחרונים—בהיקף מצטבר של כ-600 מיליון ש"ח—בוצעו על ידי מנהלי תיקי השקעות ולקוחות בנקאות פרטית. הציבור הרחב עדיין אינו מודע למגוון ההשקעות הפאסיביות שניתן לבצע באמצעות איגרות חוב ממשלתיות.

מעבר לכך, גיוסים ערים יחסית של הציבור הרחב ניכרים גם בקטגוריית איגרות חוב מדינה בתעשייה האקטיבית. תחום זה גייס כ-2.5 מיליארד ש"ח מתחילת שנת 2026 – סכום הגבוה משמעותית מהגיוסים בתעשייה הפאסיבית – ומנהל כיום כ-24 מיליארד ש"ח, פי שלושה מהיקף הנכסים המנוהלים במדדי תל גוב. פער זה ניתן לייחוס, בין היתר, לאמון שמביעים יועצי ההשקעות בבנקים בערך המוסף שמספקים מנהלי ההשקעות המקומיים בתחום האקטיבי. יחד עם זאת, קיים הבדל מהותי נוסף בין שני האפיקים: מרבית הקרנות האקטיביות באג"ח מדינה כוללות גם רכיב מנייתי, הנע בין אחוזים בודדים ועד לכ-20%, מה שמקשה על השוואה ישירה בין הביצועים והצבירה של המוצרים.

בהקשר זה, נציין כי סך ההשקעות של הציבור הרחב בקרנות נאמנות – הן אקטיביות והן פאסיביות – המשקיעות בחוב ממשלתי, מסתכם בכ-32.6 מיליארד ש"ח, בעוד שבאפיק הקונצרני המספרים גבוהים פי שישה ויותר. מסקנתנו היא כי הציבור הרחב עדיין אינו מודע לאפשרויות ההשקעה העומדות בפניו באמצעות קרנות נאמנות פאסיביות ואקטיביות המתמחות באיגרות חוב ממשלתיות. יש לזכור כי איגרות חוב אלו מהוות רכיב בסיסי בכל תיק השקעות, ולקרנות הנאמנות יתרונות מיסוי ברורים עבור משקיעים פרטיים, במיוחד בכל הנוגע לחשיפה לתחום זה. שילוב מושכל של השקעות פאסיביות ואקטיביות, תוך בחירה בקרנות בעלות דמי ניהול נמוכים יחסית, עשוי להיטיב עם המשקיע גם במצב הנוכחי.

הירידות הגיעו לשוק הקונצרני - מדד תל בונד 60 צמודות שהוא המדד המנהל את היקף הנכסים הגדול ביותר בשוק החוב הקונצרני במדינת ישראל ירד בשבוע החולף בשיעור מצטבר של 0.8% והוא חתם את חודש פברואר 2026 בירידה של כ- 0.54% ואילו מתחילת השנה ירד מדד זה בכ- 0.26%. הירידה החדה בתאבון לסיכון בשבוע החולף בצוותא עם מגמה שלילית בשוק החוב הממשלתי הביאו עימם מגמה שלילית בשוק החוב הקונצרני. למרות ירידות השערים החודש, גיוסי החוב נמשכים, הביקושים להנפקות נאים ומרווחי הסיכון נמוכים בהשוואה רב שנתית. סיום חיובי של המלחמה צפוי להשיב את המגמה החיובית לשוק הקונצרני.

דוחות כספיים

עונת הדוחות בארה"ב לקראת סיום- עונת הדוחות בישראל בשיאה

בישראל עונת הדוחות נמצאת בשיאה עם פרסום תוצאות כספיות של חברות מובילות ממגוון סקטורים, מה שיספק תמונת מצב עדכנית על ביצועי החברות והסנטימנט במשק המקומי. במהלך השבוע יפרסמו שני בנקים גדולים, לאומי ופועלים, את תוצאותיהם הכספיות וזאת לאחר שבנק מזרחי טפחות פרסם השבוע תוצאות שגררו את מדד הבנקים לירידות שערים חדות. במקביל, בארצות הברית, חברת NVIDIA דיווחה השבוע על תוצאותיה לשנת 2025 עם הכנסות של כ 68.1 מיליארד דולר ורווח מתואם גבוה מהתחזיות, לצד תחזית צמיחה חזקה לרבעון הבא. למרות הנתונים החזקים, המניה נחלשה בכ 5.5% ביום הדיווח וגררה את מניות הטכנולוגיה לסגור את חודש פברואר בירידות שערים.

|

תאריך |

שם חברה |

סוג מועד |

רבעון |

שנה |

|

1.3.2026 |

מרכנתיל הנפקות |

פרסום דוחות |

דוח שנתי |

2025 |

|

2.3.2026 |

קומפיוגן |

פרסום דוחות |

דוח שנתי |

2025 |

|

4.3.2026 |

לאומי |

פרסום דוחות |

דוח שנתי |

2025 |

|

5.3.2026 |

אבוג'ן |

פרסום דוחות |

דוח שנתי |

2025 |

|

5.3.2026 |

סלע קפיטל נדל"ן |

פרסום דוחות |

דוח שנתי |

2025 |

|

5.3.2026 |

פועלים |

פרסום דוחות |

דוח שנתי |

2025 |

|

5.3.2026 |

הבורסה לניע בתא |

פרסום דוחות |

דוח שנתי |

2025 |

|

5.3.2026 |

ליניאג תרפיוטיק |

פרסום דוחות |

דוח שנתי |

2025 |

שערים יציגים

הדולר שב למרכז הבמה: פרמיית הסיכון דוחפת את השקל לאחור

בשבועיים האחרונים הדולר התחזק מול השקל על רקע חששות מכישלון השיחות בז’נבה ועלייה באי-הוודאות הגיאופוליטית סביב אפשרות להסלמה אזורית מול איראן. העלייה בפרמיית הסיכון הביאה להסטת משאבים לנכסים הנסחרים בדולר, והפעילה לחץ נוסף על השקל, שקטע את מגמת ההתחזקות שנרשמה מוקדם יותר. בטווח הקצר, הדולר ממשיך ליהנות מתמיכת אי-הוודאות האזורית, תוך שמירה על רמות המחירים האחרונות. היציבות היחסית בשערי החליפין קיבלה חיזוק מהחלטת בנק ישראל להשאיר את הריבית ללא שינוי, וזאת למרות ירידה במדד המחירים לצרכן – החלטה המבטאת גישה זהירה לנוכח המתיחות בזירה האזורית. עם זאת, בטווח הקצר הדולר ימשיך לעלות בשל עליה בפרמיית הסיכון של ישראל אך עם רגיעה ביטחונית והתייצבות בפרמיית הסיכון, אנו סבורים כי השקל ימשיך את מגמת ההתחזקות שהחל בשנת 2025.

|

מטבע נכון ל-1/3/2026 |

שער |

שינוי מתחילת השבוע

|

שינוי מתחילת החודש % |

שינוי מתחילת השנה |

|

דולר-שקל |

3.122 |

-0.03%

|

0.87% |

-2.13% |

|

אירו-שקל |

3.6879 |

0.37% |

-0.15% |

-1.53% |

|

ליש"ט-שקל |

4.2128 |

0.17% |

-1.11% |

-1.80% |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .