דן גרינברג, מתכנן פיננסי

08/03/2026

האם יתרון הקוטן שוב ישחק תפקיד חשוב? / תמונה: Dreamstime

האם יתרון הקוטן שוב ישחק תפקיד חשוב? / תמונה: Dreamstimeבימים האחרונים הודיעה "איילון חברה לביטוח" שהיא עתידה להצטרף, השנה (עוד אין תאריך השקה), כשחקנית לשוק הגמל והשתלמות הקטן של ישראל.

מאחר וב-6 שנים אחרונות בעולם הגמל ראינו בעיקר מיזוגים ורכישות:

אם זה בשנת 2021 כאשר אלטשולר שחם רכש את פעילות הגמל של "פסגות" ו"הראל" את פעילות קופות הגמל להשקעה של אותה "פסגות".

אם זו חברת האם "הפניקס חברה לביטוח" אשר מיזגה לתוכה את חברת הבת "אקסלנס" ב-2019 ובהמשך (2021) רכשה את פעילות הגמל של "הדס ארזים" (לא לפני שאותו הדס ארזים התמזג עם הלמן-אלדובי בשנת 2013).

בשורה התחתונה מאז כניסתה של "מור בית השקעות" לעולם הגמל (01/2019) לא קיבלנו שחקניות חדשות בתחום.

זמן טוב לצאת ולבדוק האם "יתרון הקוטן" סייע לבתי השקעות בעבר לייצר תשואה עודפת בזכות הגמישות, נזילות וריבית הקופה שמצטרפת בכל חודש כ"מזומן".

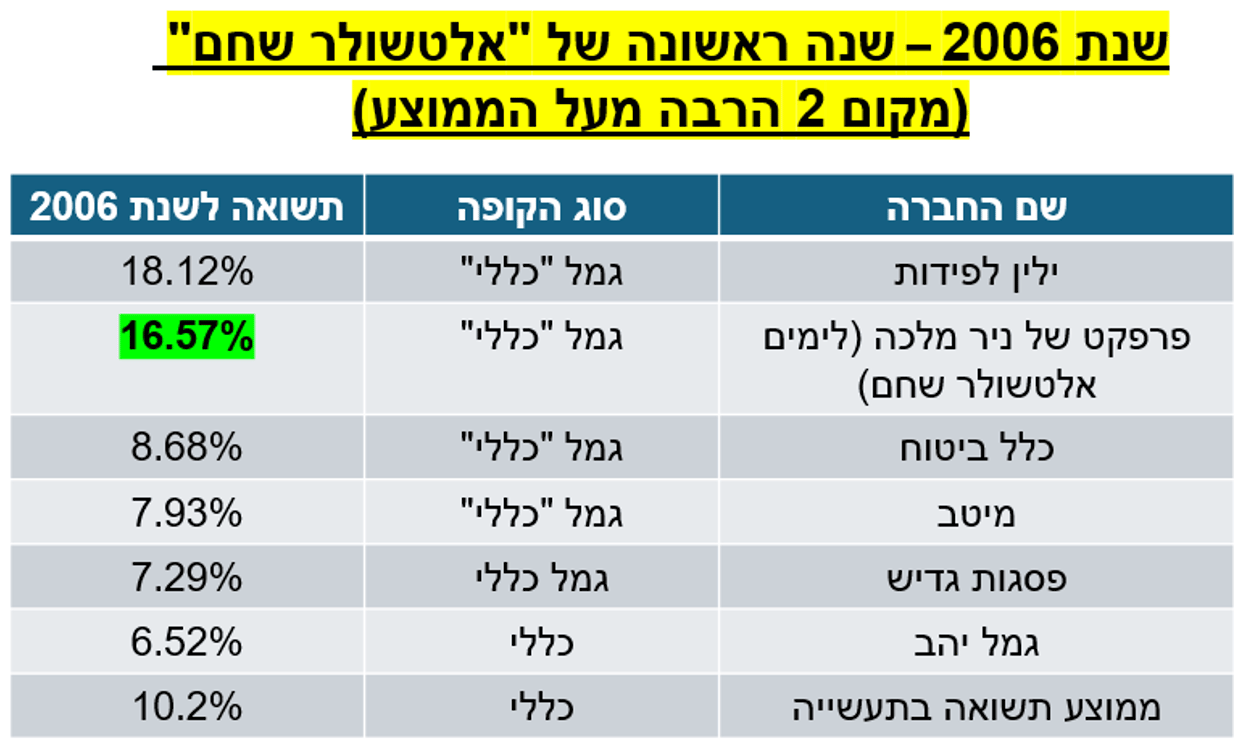

2006 – שנת הצמיחה של אלטשולר שחם

בתחילת דרכו בית ההשקעות ניהל תיקי השקעות וקרנות נאמנות בלבד מ-1990 ועד 2006.

במהלך שנת 2008 מכר ניר מלכה (כיום הבעלים של אקספרט פתרונות כלכליים) את חלקו ב"פרפקט" ליאיר לוינשטיין ולימים מוזג "פרפקט" לאלטשולר שחם.

בית ההשקעות (דאז הפרטי) הצליח לייצר תשואה של מעל 16.5% כאשר ממוצע התשואה בתעשייה במסלול ה"כללי" של אז עמד על כ-10.2% בלבד!

ההמשך של אלטשולר שחם ידוע ומשם תוך כ-12 שנים הפך לבית ההשקעות הגדול בישראל כאשר בשיא ניהל מעל 250 מיליארד ₪ רק בקופות הגמל וקרנות ההשתלמות שלו!

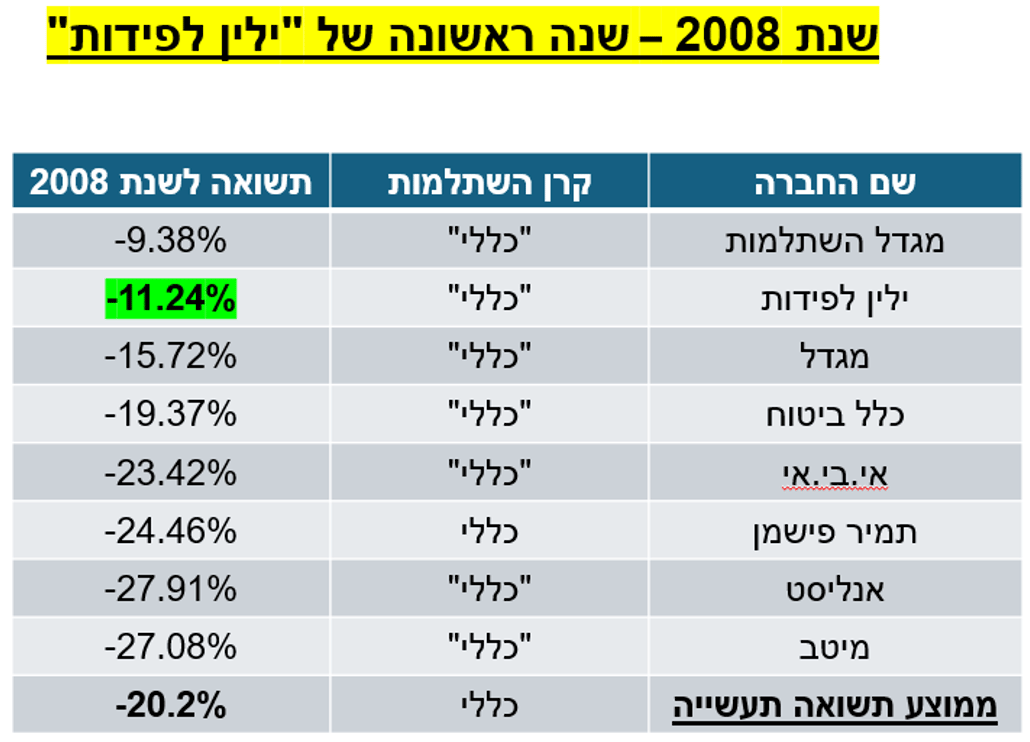

"שנת 2008 – משבר ה"סאב פריים" – ילין לפידות צומחת ומראה שגם בירידות מציגה ביצועים פנטסטיים"

ילין לפידות גמל אמנם הוקמה בשנת 2004, וקופות הגמל הראשונות שלה החלו לפעול באותה שנה, אך רק אחרי רפורמת בכר (2005) ויציאת החוסכים בגמל מהבנקים לחברות הביטוח ובתי השקעות – הפכה להיות שחקנית משמעותית ועדיין ניהלה מיליונים בודדים בשנת 2006-2008.

כמו שראינו בשקף הקודם בחלק של "אלטשולר שחם", ב-2006 ילין לפידות הניבה את הביצועים הטובים ביותר, ובשנת 2008 כאשר עדיין ניהלה מאות מיליונים בודדים – כאמור הייתה הגוף השני שהפסיד הכי מעט בשנת 2008.

שנת 2008 הייתה השנה הקשה ביותר בשוק ההון בארץ ובעולם ב-40 שנה אחרונות.

מדדי המניות המובילים בארה"ב ירדו ביותר מ-50% כאשר גם בישראל ראינו ירידות חדות מאוד.

באותה השנה רק קרן ההשתלמות של חברת "מגדל" הצליחה להפסיד במסלול ה"כלל" תשואה של פחות מדו ספרתי כאשר רשמה 9%- שלילי.

ילין לפידות - השחקן החדש שנכנס לשוק הגמל רק בסוף 2007 וניהל עשרות מיליוני שקלים בודדים הפסיד 11.24% אמנם, אבל" עשה זאת בשנה שממוצע התשואה בתעשייה היה מינוס 20% ויותר!

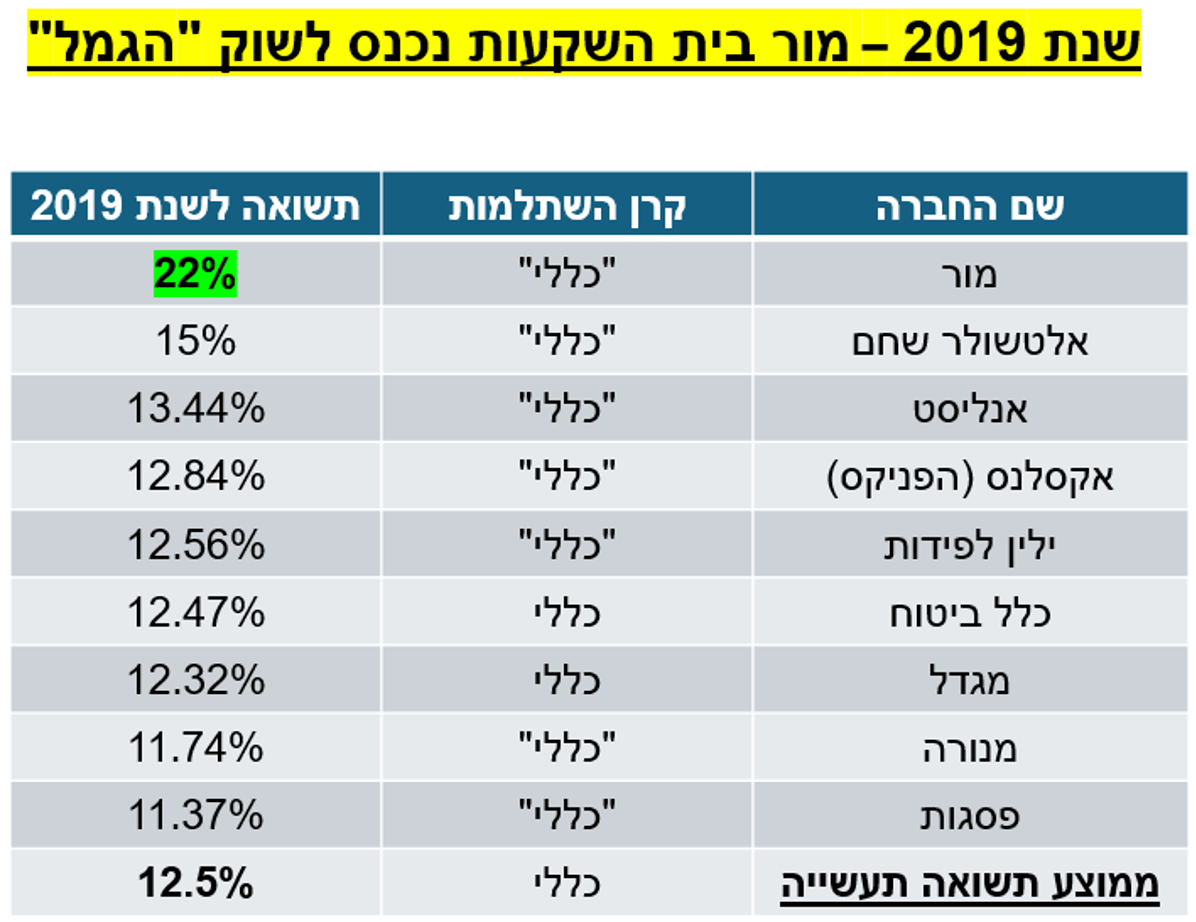

שנת 2019 –השנה של "מור"

אחרי למעלה מעשור מאוד מוצלח שחווה אורי קרן – מנהל השקעות ראשי ב"ילין לפידות" הוא חיפש אתגר חדש.

הוא מצא אותו בסוף שנת 2018 כאשר הצטרף לבית ההשקעות הצומח של יוסי לוי בתור מנהל השקעות ראשי ב"מור גמל".

חשוב לציין ששנת 2019 האירה פנים לחוסכים כולם עם תשואות דו ספרתיות נאות בכלל האפיקים – אך בכל זאת הצליחה "מור" להשיג תשואה כמעט כפולה! מממוצע התשואה בתעשייה! 22% לעומת כ-12.5% ממוצע!

אבל מדוע זה קורה, מהו אותו "יתרון הקוטן"

גמישות – למעשה קרן בתחילת הדרך יכולה לפלס לעצמה את ההשקעות בגדר התקנון של אותו המסלול אבל לשחק עם הפיזור בין ישראל לחו"ל בצורה חכמה יותר.

אם הקרן מתחילה ב-0 ואחרי החודש הראשון יש לה מיליוני שקלים בודדים – נניח והקופה\הקרן הונפקה

ב-10/2023 – ההנחה שמרבית הכספים יושקעו בחו"ל.

יחד עם זאת במידה ואותה הקרן הונפקה ב-10/24– לאחר חיסול נסראללה (09/24) סביר להניח שמנהל הקרן יטה כספים משמעותיים לישראל וירכב על "גל ההצלחה".

באופן יחסי כשמנהלים מיליונים או עשרות מיליונים בודדים – התנועות האלו קלות לביצוע במיוחד בשוק ההון בישראל בו מחזורי המסחר נמוכים מאוד ביחס לזה אמריקאי (בישראל בממוצע 4 מיליארד ₪ ליום מסחר).

ריבית קופה גבוהה יותר-

כשנכנסים כספים חדשים לקופה קטנה, מנהל ההשקעות יכול להפקיד את המזומן החדש בריביות עדכניות בשוק (פיקדונות בנקאיים, מק"מ, קרנות כספיות וכו').

בקופות גדולות מאוד חלק גדול מהנכסים כבר מושקע באג"ח או נכסים שנרכשו בעבר בריביות נמוכות יותר, ולכן התשואה הכוללת "כבדה" יותר לזוז.

באופן יחסי הכסף שנכנס לקופה במזומן "מדלל" את האפיק המניתי ומייצר כל הזמן הזדמנויות חדשות להשקעה.

אין הלוואות – אמנם לחלק מהמשקיעים מדובר בחיסרון – אבל עצם העובדה שמנהל ההשקעות בקרן חדשה לא מספק הלוואות לעמיתים בקרן (רגולטורית עד לסכום כלשהוא) כך שברוב המקרים התשואה על אפיק ההלוואות נמוך משמעותית מהשקעה במניות - היא כשלעצמה עוד מנוף חשוב לתשואה גבוהה יותר ביחס למתחרים.

אז לאחר כל מה שאמרנו – האם בהכרח "איילון ביטוח גמל" הולך להכות את המתחרות?

בכלל לא בטוח.

מה שכן בטוח, כל "שחקן נוסף" שמצטרף לשוק המצומצם של שחקני הגמל שלנו מוסיף עניין, מגביר את התחרות בין הגופים על הכסף שלנו ובטווח הארוך משפר את ניהול ההשקעות הרוחבי.

כמו כן פוליסות החסכון של "איילון ביטוח" מובילות כבר תקופה ארוכה את ביצועי כלל חברות הביטוח (מקום 1 בשנה אחרונה,3 שנים ו-5 שנים אחרונות הן במסלול ה"כללי" והן ב"מניות") כך שמעניין מאוד יהיה לבחון את האסטרטגיה של תמיר הרשקוביץ – סמנכ"ל בכיר ומנהל אגף השקעות ב"איילון חברה לביטוח".

דן גרינברג הינו מתכנן פיננסי ופנסיוני המתמחה בקופות גמל, גמל תיקון 190, קרנות השתלמות, ליווי והכוונה לפרישה, בעל רישיון פנסיוני וכן BA בכלכלה וניהול עם למעלה מ-15 שנות ניסיון.

אין באמור לראות המלצה להשקעה בחברה כזו או אחרת, לפני כל פעולה פנסיונית – מומלץ להיוועץ עם בעל רישיון סוכן ביטוח

הערות והארות יתקבלו בברכה [email protected]