אלכס זבז׳ינסקי, כלכלן ראשי בבית ההשקעות מיטב

08/03/2026

ישראל מול העולם / תמונה: Dreamstime

ישראל מול העולם / תמונה: Dreamstimeעיקרי הדברים

ישראל

התחזית לאינפלציה ב-12 החודשים הקרובים עלתה ל-1.7%. העלנו את התחזית לגירעון התקציבי של הממשלה לשנת 2026 ל- 4.5%-5%.

כל עוד השווקים בעולם לא מתהפכים למגמה חיובית, השווקים בישראל יתקשו להמשיך ולהגדיל פער חיובי מולם.

המשקיעים הישראלים מעלים את שוק המניות המקומי. העלייה בשווי השוק ובמחזורי המסחר עשויה להגדיל אטרקטיביות של השוק המקומי בעיני המשקיעים הזרים.

העלייה המהירה במספר העובדים הזרים במשק ממתנת עליית השכר הממוצע לצד השפעת הקיפאון בשכר במגזר הממשלתי.

עולם

אסיה היא החולייה הקריטית שעשויה להשפיע משמעותית על משך המלחמה ועל השלכותיה על הכלכלה העולמית.

הפעילות בכלכלה העולמית האיצה בחודשים האחרונים.

כשליש מהעובדים בארה"ב מועסקים בענפים שמורידים משרות, בעיקר בגלל השפעות הטכנולוגיה. מצב זה יקשה על גידול בהכנסות הצרכנים, אך ימשיך לשפר פריון הפירמות.

השווקים מעריכים שהמלחמה עשויה להוביל לעלייה מוקדמת בריבית. לא בטוח שהבנקים המרכזיים יעלו ריבית כל כך מהר גם בתרחיש סטגפלציוני.

ישראל

מתחזקת השפעת העובדים הזרים על שוק העבודה

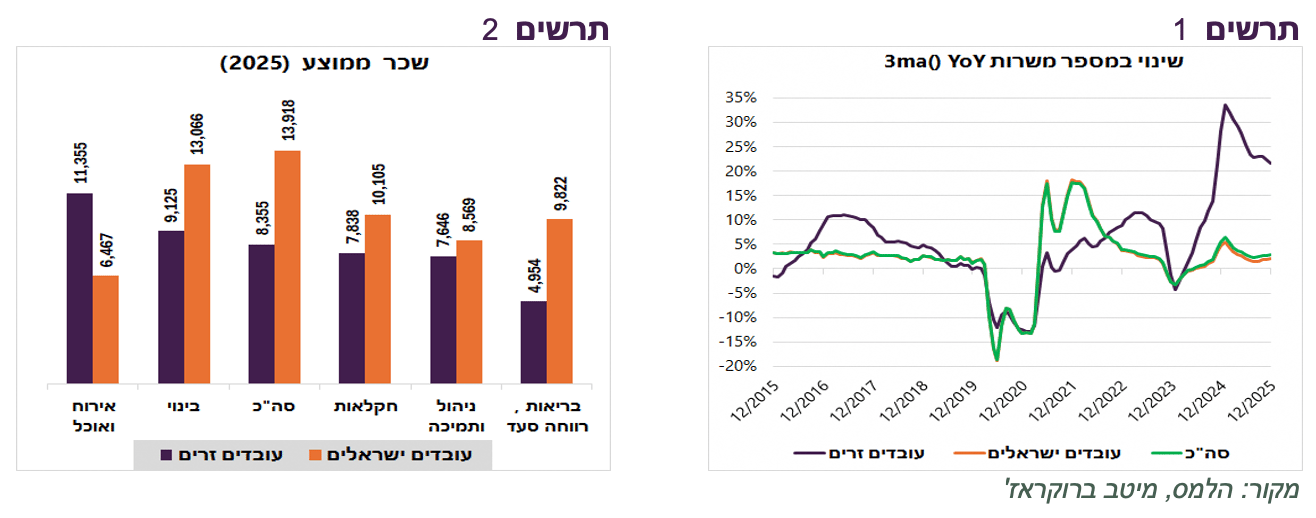

קצב הגידול השנתי במספר המשרות במשק הגיע כמעט ל-3% (ממוצע אוקטובר-דצמבר לעומת אשתקד) די גבוה במונחים היסטוריים. חלק ניכר מהגידול מהווים העובדים הזרים שמספרם עלה בכ-20% בשנה האחרונה (תרשים 1). הם הוסיפו בשנה האחרונה כ-35 אלף משרות, כאשר משרות הישראלים גדלו בכ-63 אלף.

הגידול המהיר בעובדים הזרים בעלי שכר ממוצע נמוך בכ-40% מהשכר הממוצע במשק גורם לירידה של השכר הממוצע הכולל. הוא יכול להשפיע גם על שכר הישראלים שמועסקים באותם הענפים. בענף אירוח ואוכל השכר הממוצע של העובדים הזרים גבוהה בכ-75% מהשכר הממוצע של הישראלים, אך בכל יתר הענפים בהם מועסקים השכר שלהם נמוך בשיעור של בין 10% לכ-50% משכר הישראלים (תרשים 2). פערים אלה עשויים למתן עליית השכר של הישראליים. מספר העובדים הזרים צפוי להמשיך לגדול במהירות ולמתן הגידול בשכר הממוצע.

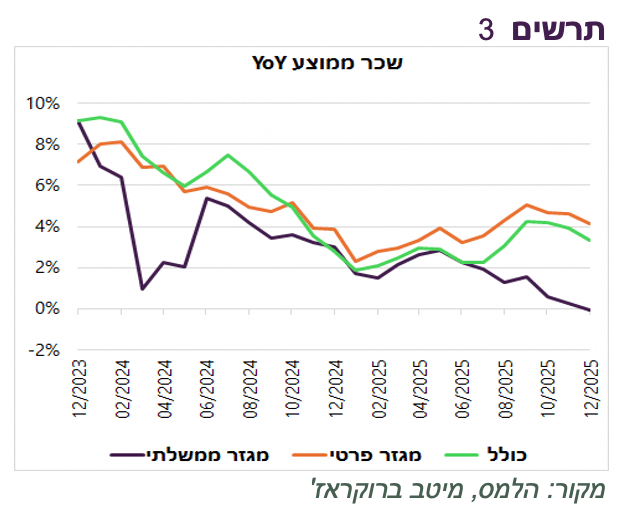

מלבד הגידול במספר העובדים הזרים, השכר הממוצע גם מושפע מהתמתנות בקצב הגידול בשכר הממוצע במגזר הממשלתי שירד לאפסי (תרשים 3). השכר במגזר הממשלתי שהואט בעקבות ההסכמים בגלל המלחמה צפוי לחזור ולעלות.

שורה תחתונה: אנו מעריכים שהשכר הממוצע במשק ימשיך לגדול בקצב יחסית גבוה, למרות ההשפעה הממתנת עליו של העובדים הזרים.

נתונים כלכליים נוספים

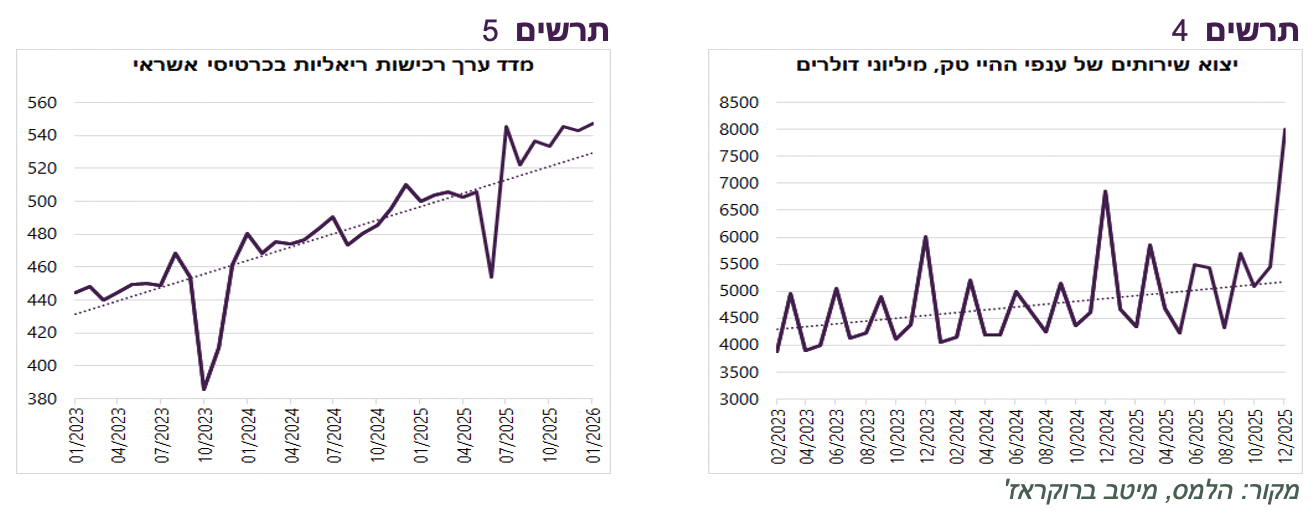

בחודש דצמבר נרשמה עלייה חדה ביצוא שירותי ההיי טק שלראשונה הגיע לכ-8 מיליארד דולר בחודש (תרשים 4).

הרכישות בכרטיסי אשראי המשיכו להיות גבוהות גם בחודש ינואר. המלחמה הקודמת עם איראן הקפיצה את הרכישות מעל המגמה ארוכת הטווח ומאז הן נשארו ברמות הגבוהות (תרשים 5).

הגירעון והאינפלציה יעלו

היקף הפעילות ההתקפית של הצבא במלחמה עצים יותר מאשר בעם כלביא. מנגד, הפעילות ההגנתית (כמות היירוטים) והנזק שנגרם בשלב זה נמוכים יותר. ניתן להעריך שהעלות הישירה של יום המלחמה הנוכחית תהיה לפחות כמו הקודמת של כ-1.5-2.0 מיליארד שקל ביום.

מבחינת פעילות המשק, המגבלות הנוכחיות גמישות יותר מאלה שהוטלו במלחמה הקודמת. הפגיעה בתוצר ליום הלחימה עשויה להיות נמוכה יותר, אך הפגיעה הכוללת תלויה במשך המלחמה.

בשלב זה, אנו מעריכים שהגירעון התקציבי יעמוד השנה על כ-4.5%-5.0%, אך המספרים יכולים כמובן לעלות. בינתיים, השווקים לא חוששים מעליית הגירעון. הביקוש בהנפקה (יחס כיסוי) בשבוע שעבר עמד על 6.1, הגבוה ביותר מאז פברואר 2024.

בעקבות המלחמה, העלנו את תחזית האינפלציה לחודש מרץ ל-0.4%. התחזית ל-12 החודשים הבאים עלתה ל-1.7%.

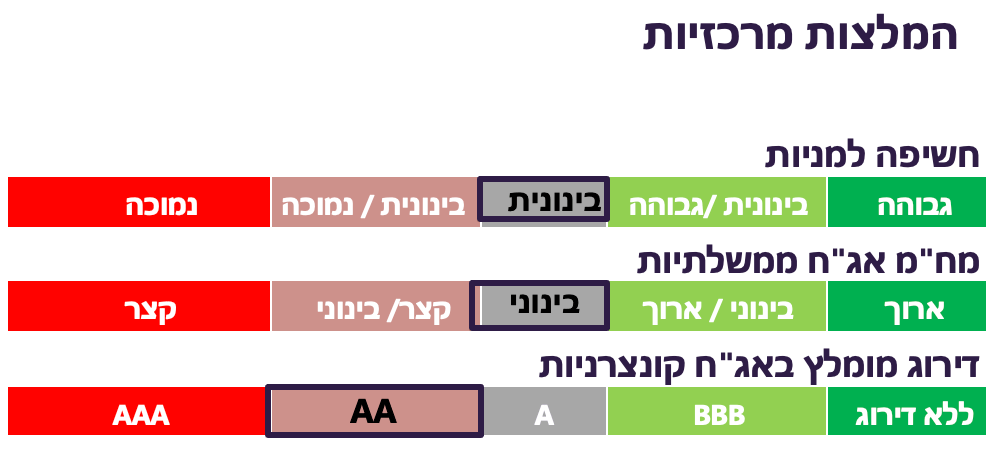

הפער שפתחה ישראל מוצדק רק בתרחיש חיובי של המלחמה

שוק המניות הישראלי היה כמעט היחיד בעולם שרשם עלייה מתחילת המלחמה.

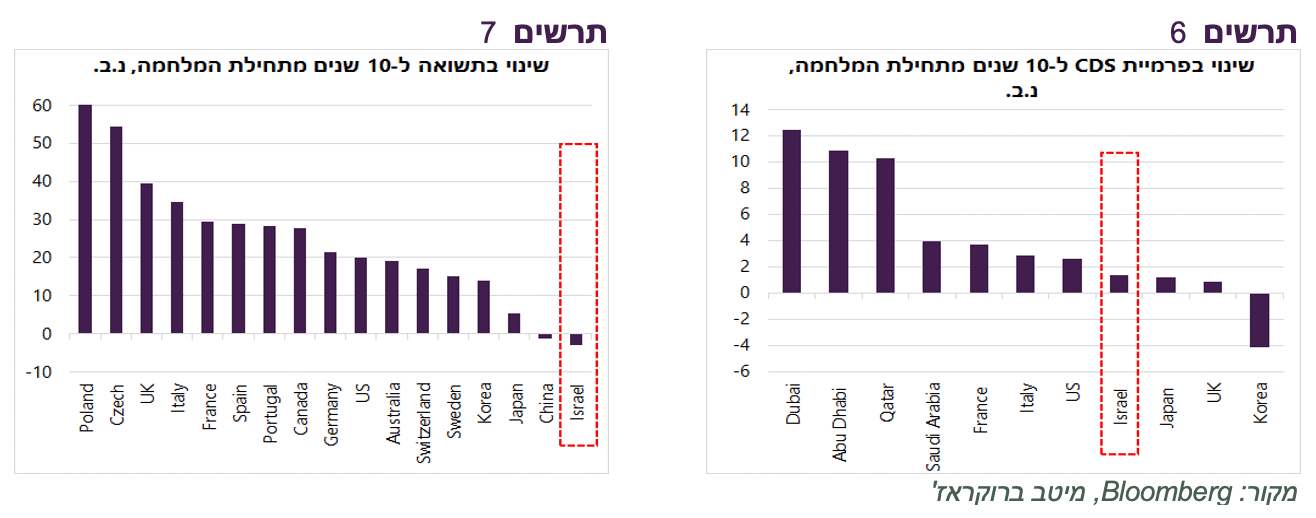

התשואה ל-10 שנים בישראל ירדה בניגוד לעלייה די חדה במדינות העיקריות (תרשים 7).

השקל היה כמעט המטבע היחיד שהתחזק מול הדולר.

פרמיית הסיכון של ישראל עלתה פחות מהמדינות שנמצאות באזור המלחמה (תרשים 6).

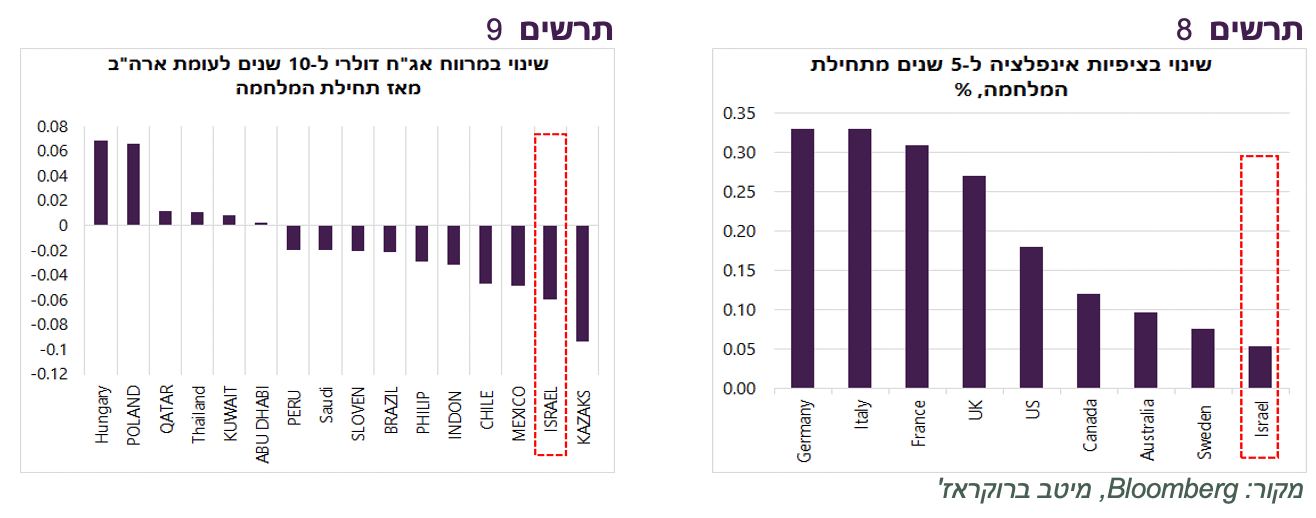

מרווח האג"ח הדולרי של ישראל ל-10 שנים מעל האג"ח האמריקאי ירד יותר מכמעט כל מדינה אחרת (תרשים 9).

ציפיות האינפלציה הגלומות בישראל עלו הכי פחות מכל המדינות האחרות (תרשים 8).

ניתוק בולט של השווקים בישראל יכול להיות מוצדק אם המלחמה תהיה קצרה ומוצלחת. אולם, אם היא תתארך ותגרום נזק ניכר לכלכלה העולמית, ישראל תפגע כמו שאר המדינות עקב תלותה הגדול במה שקורה בכלכלה העולמית ובשווקים הפיננסיים בעולם. התנהגות השווקים בעולם מגלמת סיכוי לא מבוטל לתרחיש שלילי, אך לא התנהגות השוק המקומי.

שורה תחתונה: ניתוק של ישראל משאר השווקים מוצדק בתרחיש חיובי, שלא מובטח על פי ההתנהגות של השווקים בעולם. להערכתנו, כל עוד השווקים בעולם לא מתהפכים למגמה חיובית, השווקים בישראל יתקשו להמשיך ולהגדיל פער חיובי מולם.

המשקיעים המקומיים מעלים את שוק המניות המקומי והסחירות בו

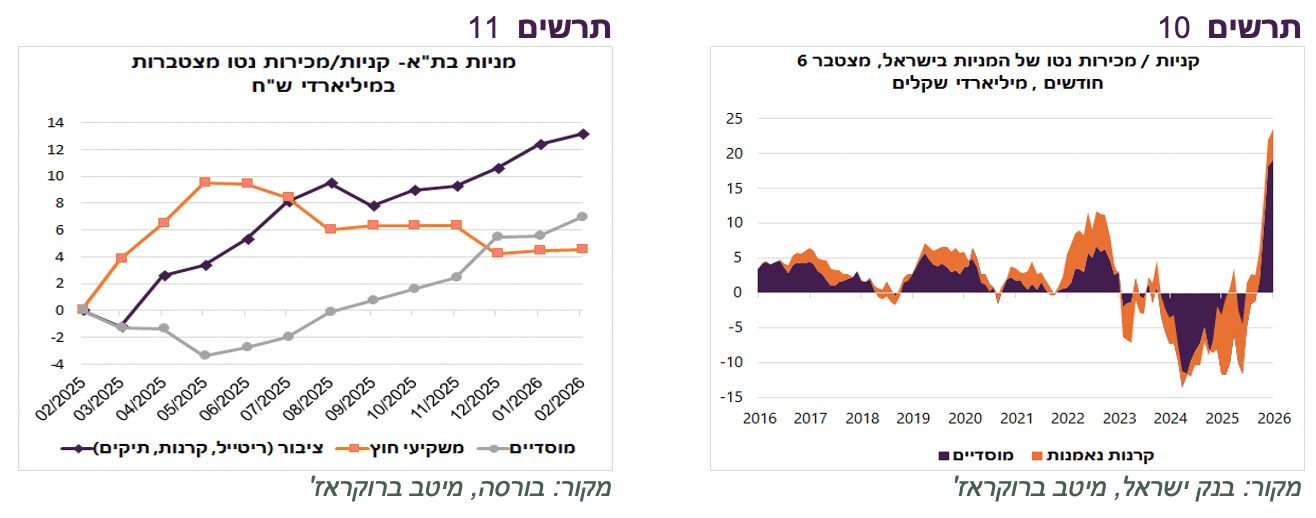

על פי דיווחי הבורסה, הקונים הגדולים ביותר של המניות בתל אביב בחודשיים הראשונים של השנה היו המשקיעים המקומיים. קרנות הנאמנות רכשו מניות בסך של 2.4 מיליארד שקלים. חשבונות הנוסטרו (על פי ההגדרת הבורסה) קנו בכ-1.2 מיליארד ₪. מנהלי תיקים בכ-0.8 מיליארד. המוסדיים מכרו מניות בינואר בהיקף של כחצי מיליארד שקלים, אך רכשו בפברואר כ-0.8 מיליארד. המשקיעים הזרים קנו מתחילת השנה מניות בכ-0.3 מיליארד ₪ בלבד. מאז המחצית הראשונה של 2025 הזרים מכרו מניות נטו (תרשים 11).

על פי הנתונים של בנק ישראל (מקורות ושימושים) בחצי השנה האחרונה המוסדיים יחד עם קרנות הנאמנות רכשו מניות בישראל בהיקף חסר תקדים של קרוב ל-25 מיליארד ₪ נטו (תרשים 10).

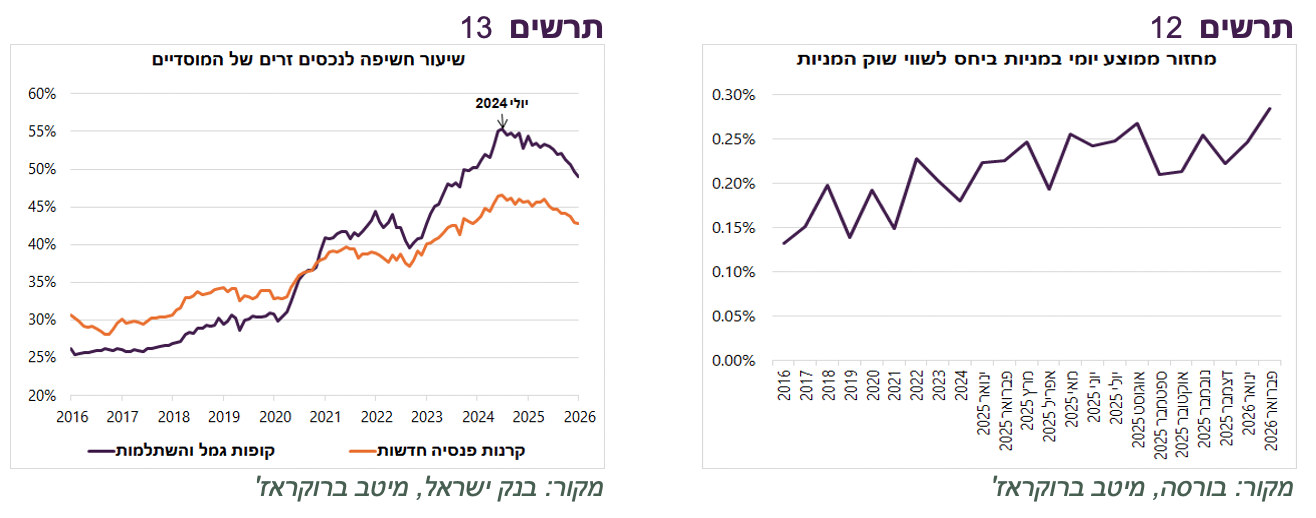

כתוצאה מהטיית השקעות המוסדיים לשוק המקומי והתחזקות השקל בשנה וחצי האחרונות, החשיפה שלהם לנכסים זרים ירדה בכ-5% (תרשים 13). הגדלת חשיפה לישראל ועלייה בשווי שוק המניות המקומי מגדילה מחזורי מסחר. היחס בין המחזור הממוצע לשווי השוק בשנה האחרונה עלה בכ-40% לעומת השנים 2015-2024 (תרשים 12). העלייה בשווי השוק ובמחזורים עשויה להגדיל אטרקטיביות של השוק המקומי בעיני המשקיעים הזרים וגם להוביל לרישום למסחר בתל אביב ע"י חברות נוספות, בפרט חברות הטכנולוגיה הישראליות שנסחרות בחו"ל.

שורה תחתונה: המשקיעים המקומיים מעלים את שוק המניות. העלייה בשווי השוק ובמחזורים עשויה להגדיל אטרקטיביות של השוק המקומי בעיני המשקיעים הזרים וגם להוביל לרישום למסחר בתל אביב ע"י חברות נוספות, בפרט חברות הטכנולוגיה הישראליות שנסחרות בחו"ל.

עולם

תלוי באסיה

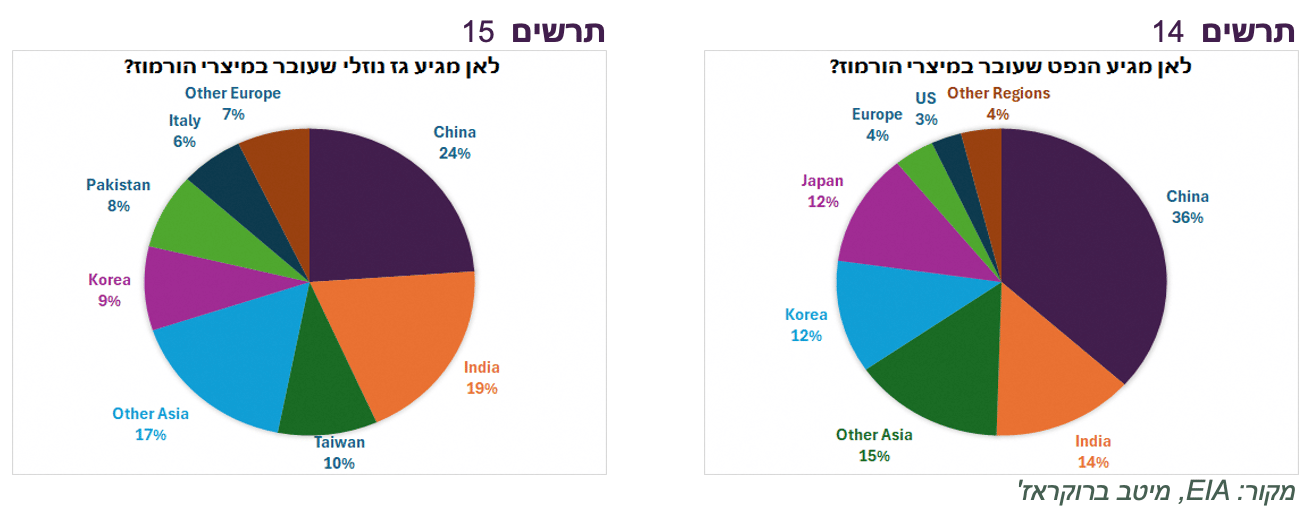

להבדיל מהמלחמה עם אוקראינה, שבה עיקר הפגיעה הייתה בכלכלת אירופה, החולייה הכלכלית החלשה במלחמה הנוכחית באיראן היא אסיה. קרוב ל-90% מהנפט שעובר במיצרי הורמוז מגיע לאסיה, כאשר הרוכשת הגדולה ביותר היא סין (תרשים 14). כ-80% מהגז הנוזלי שעובר בנתיב זה מגיע לאסיה (תרשים 15). אסיה חשובה יותר לכלכלה עולמית מאירופה כי היא הבסיס התעשייתי של העולם (המשקל של אסיה בייצור העולמי יותר מכפול מאירופה).

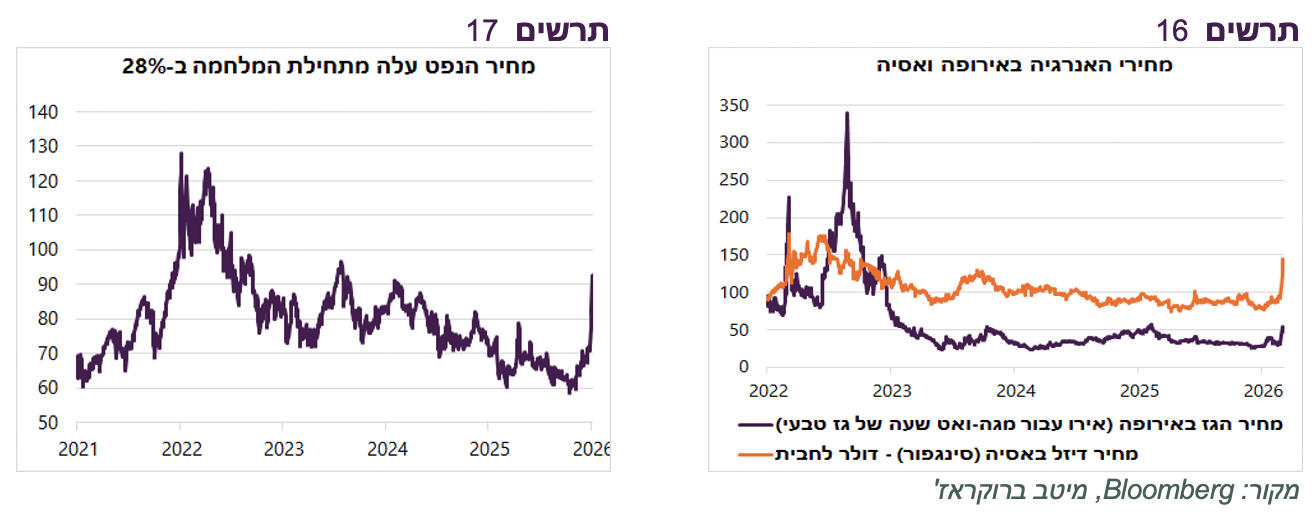

מחירי הדיזל (gasoil) באסיה (מחיר סיטונאי למסירה בסינגפור, ה-hub המרכזי של מוצרי נפט באסיה) עלה ב-50% מתחילת המלחמה. להבדיל ממחיר הגז באירופה שעלה כמעט ב-70%, אך רחוק במאות אחוזים מהרמות של תחילת המלחמה באוקראינה, מחירי הדיזל באסיה נמוך רק בכ-15% מהשיא (תרשים 16).

כבר כעת, רק שבוע לאחר פתיחת המלחמה, מתרבים דיווחים על מחסור בדלק באסיה ותחילת הקצבה ע"י הרשויות. מה שמתחיל כהפרעה באספקת האנרגיה יכול להתפשט במהירות דרך מוצרים פטרוכימיים, דשנים, ייצור מזון, מתכות, רשתות חשמל, מוליכים למחצה ולא רק לפגוע בכלכלה ובשווקים, אלא גם בסדר הציבורי. ספק שבהיעדר חידוש הייצור והספקת אנרגיה לאסיה, המלחמה יכולה להימשך שישה שבועות, כפי שמעריכים, בלי השלכות משמעותיות על הכלכלה העולמית והשווקים הפיננסיים.

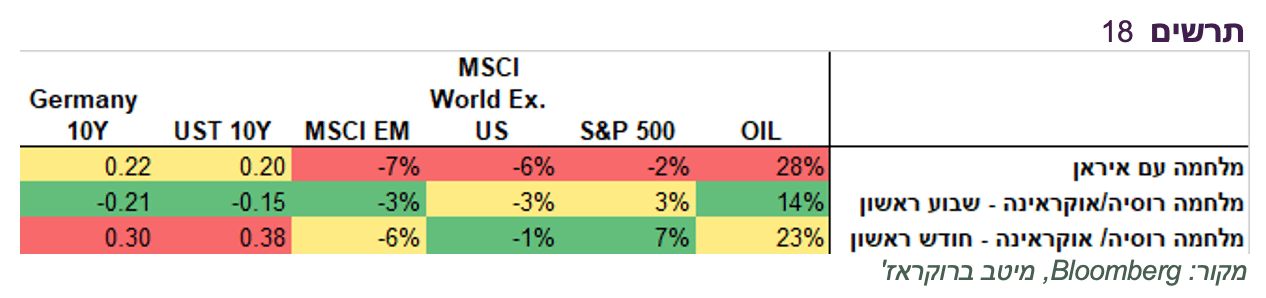

מבחינת השווקים הפיננסיים, השפעת המלחמה הנוכחית באיראן הייתה עד כה חזקה יותר מאשר השבוע הראשון של המלחמה בין רוסיה לאוקראינה, כפי שניתן לראות בטבלה מטה (תרשים 18). S&P500 אף רשם עלייה בשבוע הראשון של המלחמה באוקראינה, מחיר הנפט עלה בשיעור נמוך יותר מאשר עכשיו (אך היה ברמות גבוהות יותר) ותשואות האג"ח הממשלתיות ירדו, בניגוד להיום. תגובת השווקים היום דומה יותר לתגובתם לאחר חודש של המלחמה באוקראינה, כפי שניתן לראות בטבלה.

שורה תחתונה: השפעת המלחמה על הכלכלות באסיה תשפיע מאוד על הימשכותה.

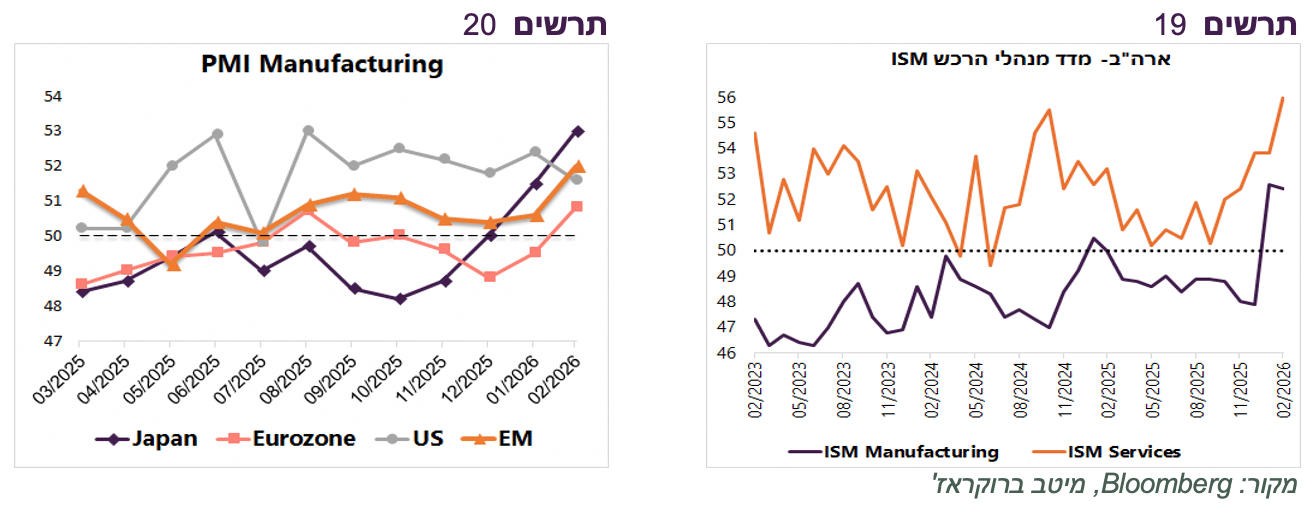

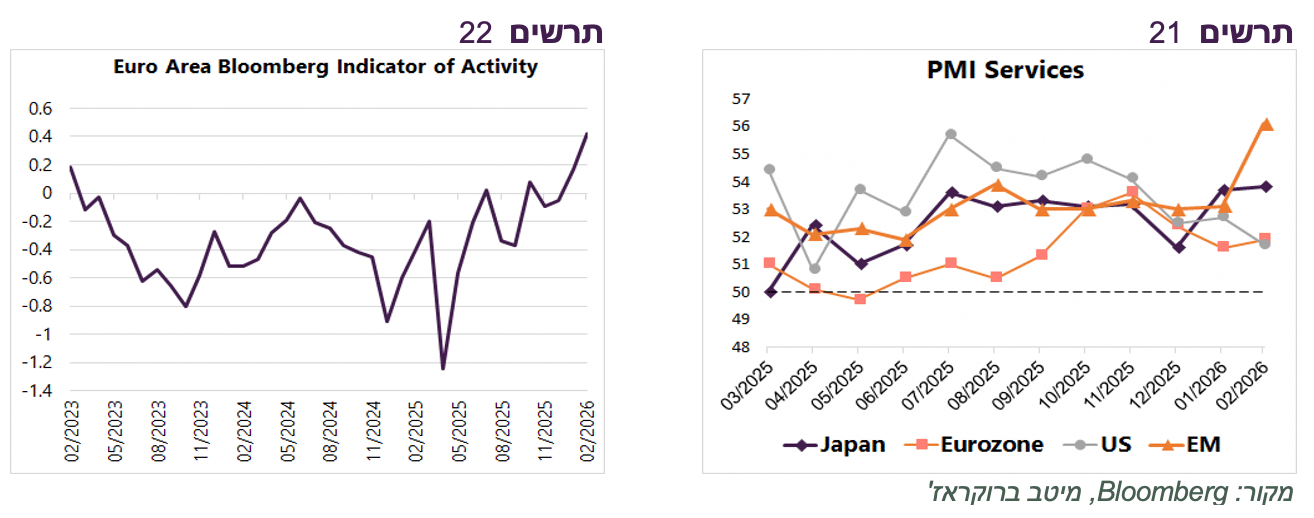

טרום המלחמה הכלכלה העולמית הייתה במגמת שיפור

המלחמה תפסה את הכלכלה העולמית במגמת שיפור בפעילות, במיוחד התעשייתית. מדדי מנהלי הרכש בתעשייה עלו בחודשים האחרונים באירופה, יפן ובמיוחד בשווקים המתעוררים (תרשים 20). בארה"ב נרשמה עלייה במדדי מנהלי הרכש ISM בתעשייה ובמגזר השירותים (תרשים 19).

מדדי מנהלי הרכש בשירותים בעולם גבוהים מ-50, ומצביעים על התרחבות בפעילות (תרשים 21). המדד של בלומברג לפעילות הכלכלית בגוש האירו עלה לרמה הגבוהה בשלוש השנים האחרונות (תרשים 22).

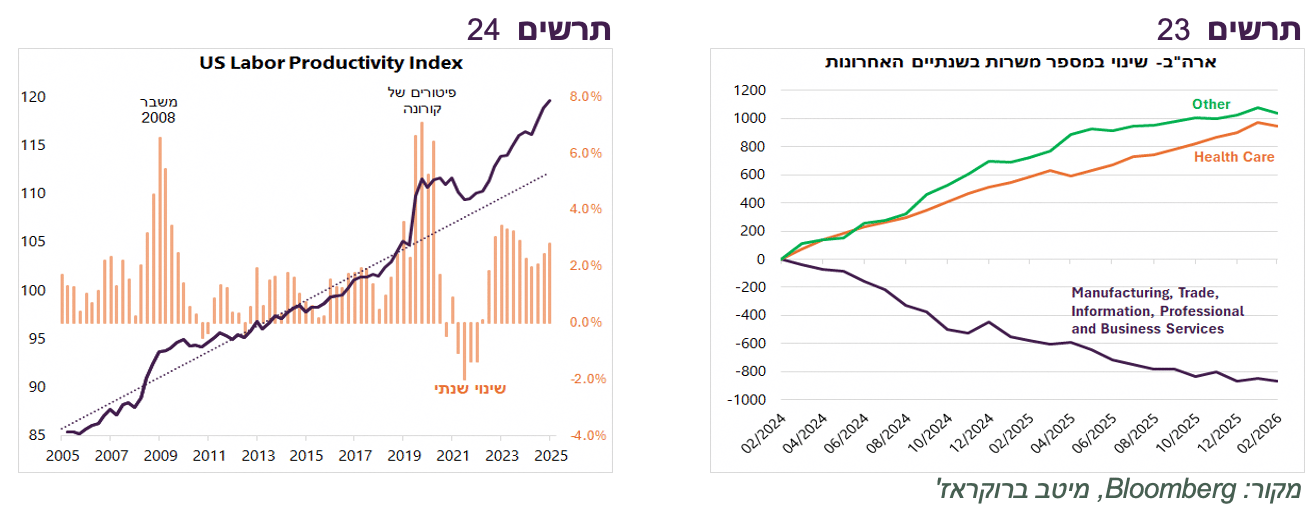

שליש משוק העבודה האמריקאי מחסל משרות

שוק העבודה האמריקאי כמעט לא מוסיף משרות, אך המגמה ענפית אינה אחידה. בשנתיים-שלוש האחרונות ניכרת ירידה במשרות בעיקר בענפי המסחר הקמעונאי והסיטונאי, בתעשייה, בענף המידע, ובענף השירותים העסקיים בפרט במתכנתים ועובדי מחקר ופיתוח. קרוב לשליש מכל העובדים במשק האמריקאי עובדים בענפים בהם מספר המשרות ירד בשנתיים האחרונות.

הירידה בעובדים בתחומים אלה מתרחשת בעיקר בזכות התפתחות טכנולוגית בתוכה גם טכנולוגיית AI תופסת מקום בהדרגה. על פי נתוני הדוח Challenger Job Cut, בחודשיים הראשונים של 2026 כ-8% מהפיטורים במשק היו בגלל AI בהשוואה ל-4.5% בשנת 2025. הירידה בכמות העובדים בגלל שימוש בטכנולוגיה זאת הסיבה להאצה בעלייה בפריון בארה"ב (תרשים 24).

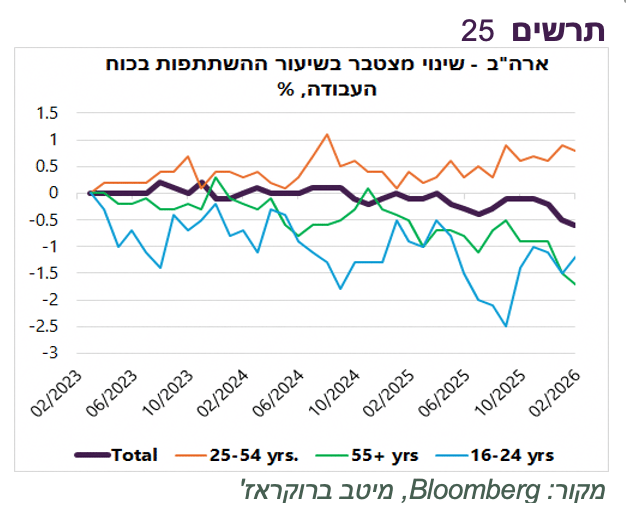

לא רק ביקוש לעובדים יורד, אלא גם ההיצע. הסיבה הנוספת לירידה בגיוסי עובדים קשורה לירידה בשיעור ההשתתפות בכוח העבודה שנפל ב-0.5% בחודשים האחרונים. אלמלא הירידה בהשתתפות, שיעור האבטלה היה מתקרב כבר ל-5%.

הירידה בשיעור ההשתתפות מתרחשת בעיקר בשתי קבוצות הגילאים – הצעירים בני 16-24 והמבוגרים מעל גיל 55. בקבוצת הביניים, בגילאי 25-64, שיעור ההשתתפות דווקא עלה (תרשים 25). מלבד הירידה בביקוש לעובדים שגורמת לחלק מהמובטלים להפסיק חיפוש עבודה, הסיבה לעזיבה של שוק העבודה יכולה להיות קשורה גם לפיטורי עובדי הממשל שעוזבים את שוק העבודה בהיעדר אלטרנטיבות תעסוקה ולהתעשרות מעלייה במחירי הנכסים, במיוחד אצל המבוגרים.

שורה תחתונה: שוק העבודה האמריקאי לא צפוי לחזור לקצבי גיוס גבוה גם בתרחיש של צמיחה יחסית חזקה בשל גידול בפריון. קצב הגידול בסך ההכנסות של משקי הבית יהיה מתון בגלל האטה בעליית השכר ובמועסקים ו/או בגלל ירידה בהיקפי משרות וישפיע על הצריכה.

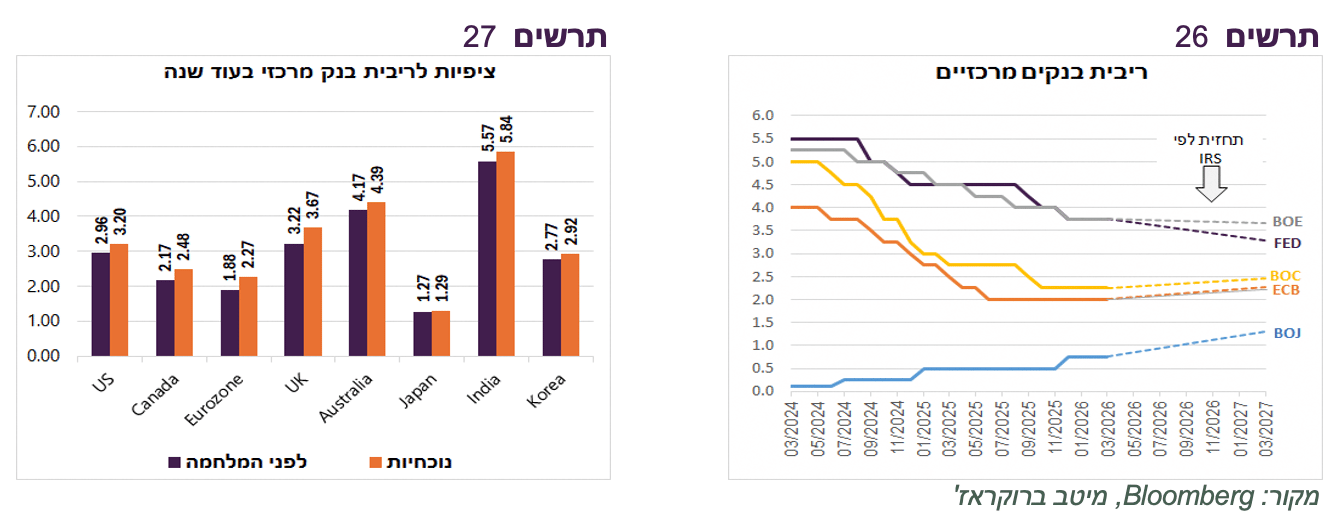

השווקים מעריכים שהריבית עשויה לעלות. לא בטוח שבצדק

כפי שהצגנו קודם, המלחמה גרמה לעלייה משמעותית בציפיות האינפלציה (תרשים 8), בציפיות לריבית ובתשואות אג"ח במדינות השונות. הציפיות לריבית בעוד שנה עלו בממוצע בכ-0.25%, כאשר בבריטניה הן עלו כמעט ב-0.5%. מבין הבנקים המרכזיים הגדולים, כעת רק ה-FED עדיין צפוי להוריד את הריבית בשנה הקרובה. ה-ECB, BOC ו-BOJ צפויים להעלות ריבית, כאשר הבנק המרכזי באנגליה צפוי להותיר אותה ללא שינוי (תרשים 26).

אנו מעריכים שהסבירות המשוקללת לעליית ריבית נמוכה יחסית. ברור שבמידה והמלחמה תסתיים בטווח קצר הציפיות לעליית ריבית יפחתו. אולם, בתרחיש של התארכות המלחמה, השפעותיה על הצמיחה יהיו משמעותיות. בניגוד ל-2022, כשעליית המחירים פגשה ביקושים חזקים, הפעם אין עוד חסכונות צבורים או עליות חזקות בשכר בגלל מחסור בעובדים. במצב זה של סטגפלציה תועלת מעליית ריבית תהיה נמוכה.

שורה תחתונה: אנו לא חושבים שגם בתרחיש סטגפלציוני הבנקים המרכזיים יעלו ריבית.