עמית י.

09/03/2026

קרדיט: אילוסטרציה – AI

קרדיט: אילוסטרציה – AI הדולר חוזר למרכז הבמה לקראת שבוע עמוס במיוחד בנתונים כלכליים בארצות הברית, כאשר המשקיעים ברחבי העולם מנסים להבין לאן פני הריבית האמריקאית והשווקים הפיננסיים הולכים מכאן. השבוע הקרוב צפוי להיות אחד השבועות החשובים ביותר בתקופה האחרונה עבור שוקי המטבע, האג"ח והמניות. והכותרת הראשית היא מדד המחירים לצרכן של פברואר, אך משקיעים יצפו גם בתביעות אבטלה ובמשרות פנויות לצורך התחממות שוק העבודה, בנוסף למכירות בתים קיימים והתחלות בנייה לצורך ביקוש. כל אלה מגיעים רגע לפני ישיבת הריבית הקרובה של הפד ב-17–18 במרץ.

בתחילת השבוע ניתן כבר לראות איך השווקים מתכוננים לנתונים. הדולר האמריקאי מתחזק מול רוב המטבעות המרכזיים, כנראה משום שמשקיעים רבים מעדיפים להמתין לנתונים החדשים לפני שהם עושים מהלכים גדולים בשוק. האירו והליש"ט נחלשו מעט מול המטבע האמריקאי, והין היפני איבד גם הוא גובה כאשר שער החליפין דולר-ין עלה. תנועות אלו משקפות בעיקר את העובדה שהשוק מעריך כי הכלכלה האמריקאית עדיין חזקה יחסית לשאר הכלכלות הגדולות בעולם.

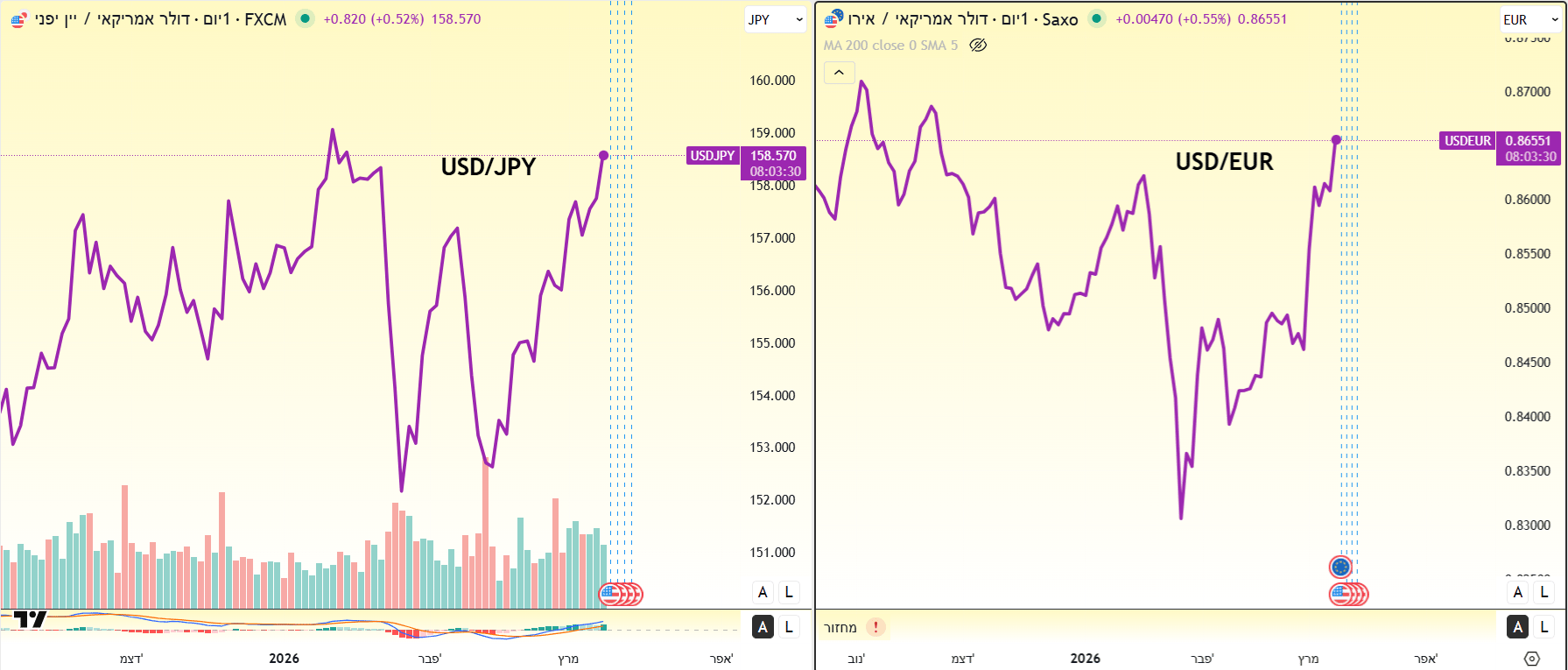

גרף באינטרוול יומי דולר/יין -USD /JPY יפני ו-דולר/אירו -USDEUR . מאת TradingView

מדוע הנתונים השבוע חשובים כל כך?

אחת הסיבות המרכזיות היא העובדה שהפד נמצא כעת בתקופת "השתיקה". (פרק זמן שלפני החלטת ריבית שבו חברי הבנק לא מתבטאים בפומבי בנושאים הקשורים למדיניות הריבית). זה אומר שהשווקים לא מקבלים רמזים חדשים מצד קובעי המדיניות עצמם. לכן, במקום להסתמך על נאומים או ראיונות של בכירי הפד, המשקיעים נאלצים להתמקד כמעט לחלוטין בנתונים הכלכליים שמתפרסמים.

כאמור, הנתון המרכזי של השבוע יהיה מדד המחירים לצרכן בארה"ב, מדד האינפלציה CPI יראה עד כמה המחירים במשק האמריקאי המשיכו לעלות במהלך חודש פברואר, והוא נחשב לאחד המדדים החשובים ביותר עבור קובעי המדיניות בפד. אם האינפלציה תתברר כגבוהה מהצפוי, זה עשוי לחזק את ההערכה שהפד ייאלץ להשאיר את הריבית ברמה גבוהה למשך זמן רב יותר. מצב כזה בדרך כלל מוביל לעלייה בתשואות האג"ח הממשלתיות האמריקאיות ומחזק את הדולר.

לעומת זאת, אם הנתונים יראו שהאינפלציה ממשיכה להתקרר, המשקיעים עשויים להתחיל לתמחר אפשרות של הורדות ריבית מוקדמות יותר במהלך השנה. תרחיש כזה בדרך כלל מפעיל לחץ כלפי מטה על תשואות האג"ח ועל הדולר, ובמקביל עשוי לתת רוח גבית לשוקי המניות ולנכסים הרגישים לריבית.

אבל האינפלציה היא לא הסיפור היחיד השבוע

לצד מדד המחירים יתפרסמו גם נתונים חשובים משוק העבודה האמריקאי, כולל מספר התביעות החדשות לדמי אבטלה ונתוני משרות פנויות. נתונים אלה יתנו לנו אינדיקציה עד כמה שוק העבודה עדיין חזק ועד כמה הביקוש לעובדים נשאר גבוה. שוק עבודה חזק מדי עלול להמשיך להפעיל לחץ אינפלציוני על הכלכלה, משום שהוא תומך בעליות שכר.

גם שוק הדיור האמריקאי יעמוד במרכז תשומת הלב

נתונים כמו מכירות בתים קיימים והתחלות בנייה עשויים לתת רמזים לגבי מצב הביקוש במשק. תחום הדיור נחשב לאחד התחומים הרגישים ביותר לריבית גבוהה, ולכן אם נראה שהוא מאט, זה עשוי לאותת שהמדיניות המוניטרית של הפד מתחילה להשפיע על הכלכלה.

לנתונים הללו יש השפעה נרחבת שלא מוגבלת רק לארה"ב. בשוק המט"ח העולמי המשקיעים משווים כל הזמן בין מדיניות הריבית של הבנקים המרכזיים במדינות שונות. לכן הם לא מסתכלים רק על הנתונים עצמם, אלא בעיקר על מה שהם מרמזים לגבי הריבית בארה"ב בהשוואה לריבית באירופה, ביפן ובאזורים נוספים בעולם. שינוי בפער הזה יכול להשפיע במהירות על שערי המטבעות.

השבוע המצב מורכב במיוחד משום שכמה בנקים מרכזיים גדולים צפויים להתכנס כמעט במקביל. לצד הפדרל ריזרב, גם הבנק המרכזי של יפן והבנק המרכזי של קנדה יקיימו פגישות מדיניות. מצב כזה מגביר את התנודתיות בשוקי המטבע, משום שכל הפתעה בנתונים הכלכליים עשויה לשנות במהירות את ציפיות הריבית בין הכלכלות הגדולות.

אם יתברר שהכלכלה האמריקאית עדיין מציגה עמידות גבוהה יותר מזו של אירופה או יפן, הדולר עשוי להמשיך לקבל תמיכה מסיבה פשוטה: ריבית גבוהה יותר בארצות הברית הופכת השקעות בדולר לאטרקטיביות יותר עבור משקיעים בינלאומיים.

לסיום, השבוע הקרוב צפוי להיות מבחן חשוב במיוחד לשווקים הפיננסיים. כאשר הפד שומר על שתיקה זמנית, המספרים עצמם הם אלה שמדברים. כל נתון... החל מהאינפלציה ועד נתוני הדיור עשוי לשנות במהירות את הציפיות לגבי הריבית, להשפיע על תשואות האג"ח, להזיז את הדולר, ולהכתיב את הכיוון של השווקים הגלובליים בשבועות הקרובים.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]