מוטי קפלן, כתב הנדל״ן של FUNDER

19/03/2026

זינוק חריג במחזורי המשכנתאות / קרדיט: אילוסטרציה – AI

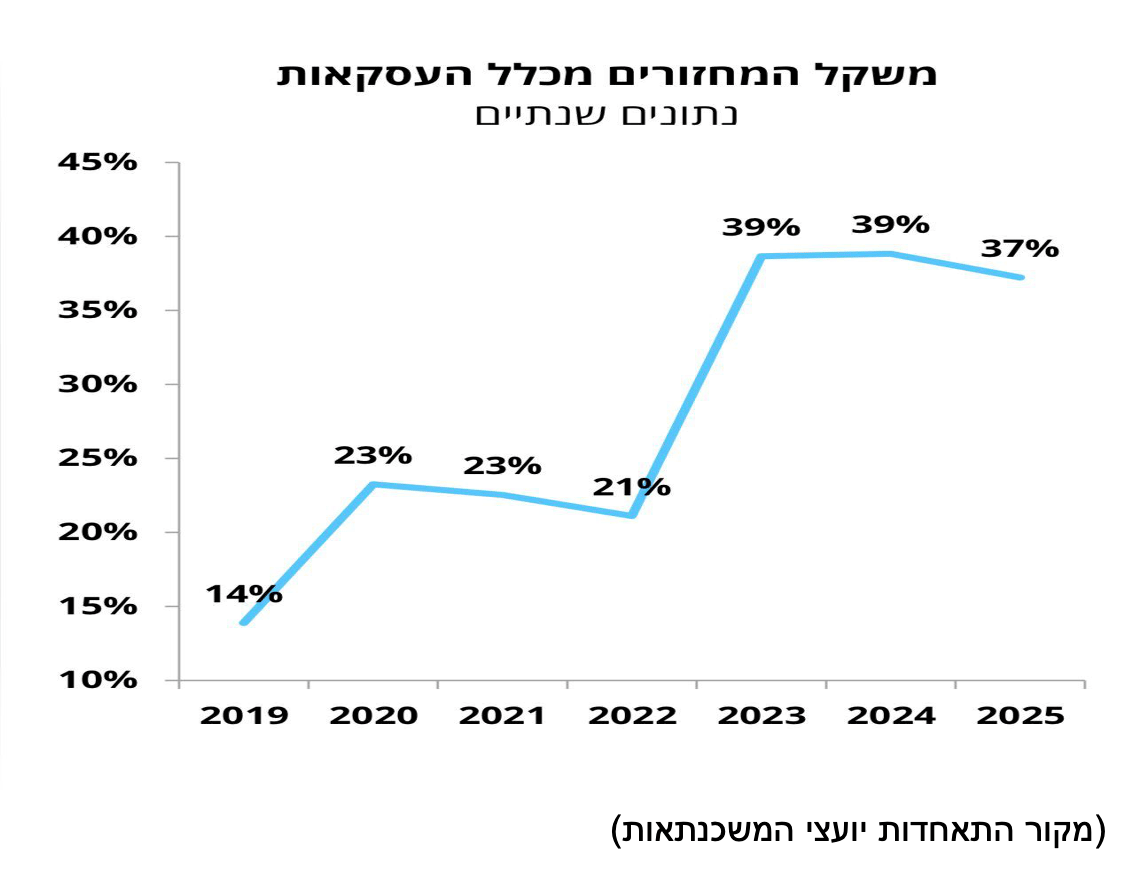

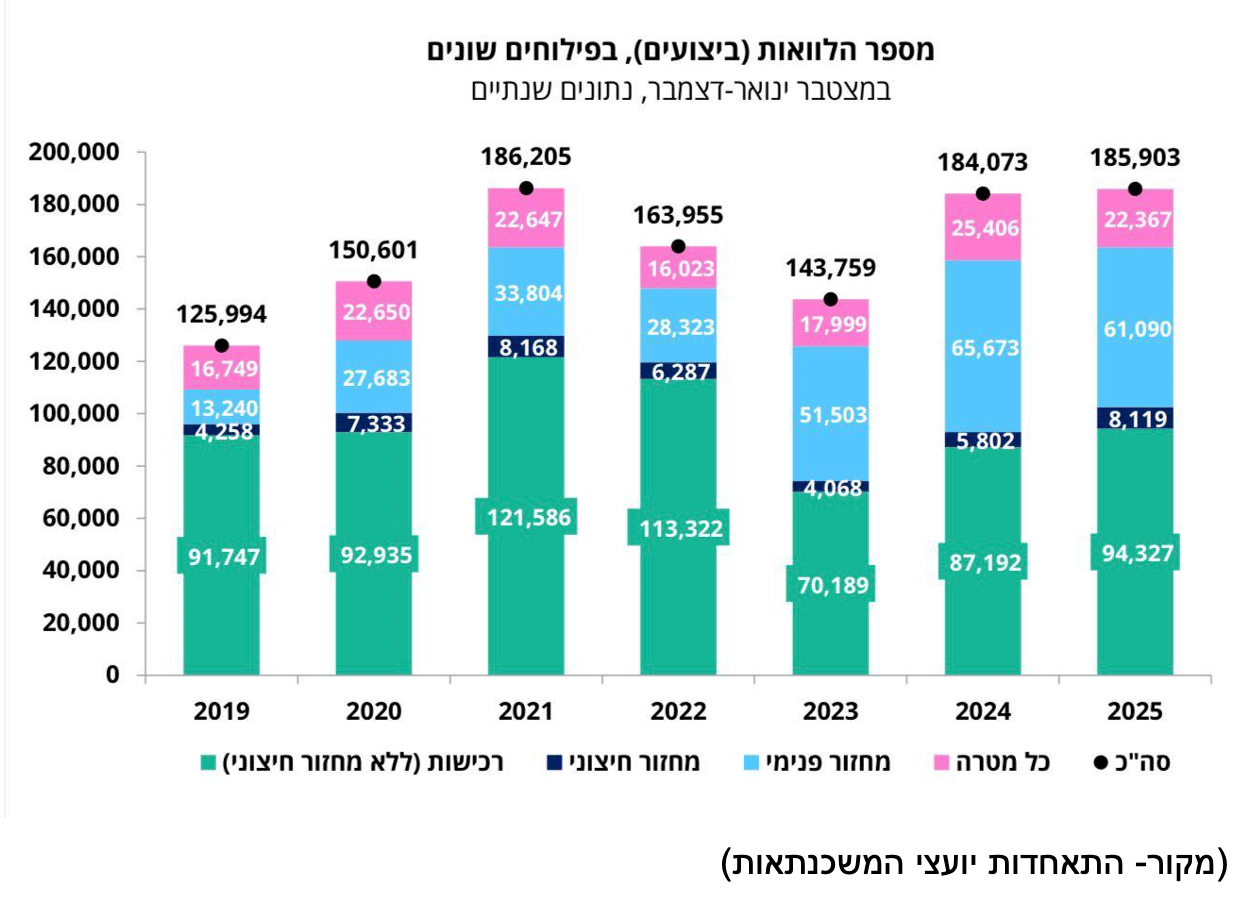

זינוק חריג במחזורי המשכנתאות / קרדיט: אילוסטרציה – AIשוק המשכנתאות בישראל מציג בשנת 2025 תופעה בולטת שמספרת סיפור עמוק הרבה יותר מהמספרים עצמם, זינוק חד בהיקף מחזורי המשכנתאות. על פי נתוני בנק ישראל, כ־69 אלף משקי בית ביצעו מחזור משכנתא במהלך השנה, בהיקף כספי כולל של כ־43.6 מיליארד שקל. נתון המהווה כ־7% מתיק המשכנתאות הכולל, לעומת כ־4.5% בלבד בשנים קודמות. מדובר בשינוי דרמטי שממקם את המחזור ככלי מרכזי בניהול פיננסי, ולא רק כפתרון למצוקה. הנתון הזה אינו עומד לבדו הוא משתלב במגמות רחבות בשוק הנדל"ן, של עליית ריבית, ירידה בעסקאות, והתאמות של משקי הבית למציאות כלכלית חדשה.

בהתאחדות יועצי המשכנתאות מציינים, כי השיפור בכדאיות הכלכלית של המשכנתאות והפחתת תשלומי הריבית לבנקים, תרמו לכך שהציבור משפר את מסלולי ההלוואה, וכך אינו סופג את מלוא עליית ההחזרים אשר הייתה צפויה להיות לו במשכנתא, במידה ולא היה ממחזר. עוד עולה כי רבים מהמחזורים מתייחסים למשכנתאות שנלקחו ב4-5 שנים האחרונות, בעיקר במסלולים בריבית הפריים והאפיקים הצמודים. זאת על רקע שינויי הריבית במשק שהתרחשו מריבית שעלתה בחדות מ-0.1% (אפריל 2022) ל-4.75% (מאי 2023). כשגם במהלך 2024 ו-2025 הריבית נותרה ברמות גבוהות סביב 4.5%.

ריבית הפריים (בנק ישראל+המרווח 1.5%) לאחר ההורדות נכון ל3.26 - היא 5.5%.

מחזור לא מתוך מצוקה, אלא שינוי תפיסה כלכלי של משקי הבית

בניגוד לתפיסה הרווחת בעבר, שלפיה מחזור משכנתא מתבצע בעיקר בעת מצוקה כלכלית או קושי בהחזר, הנתונים העדכניים מצביעים על תמונה שונה לחלוטין. רק חלק קטן יחסית מהמחזורים נועד להקטנת ההחזר החודשי, בעוד שרובם מבוצעים מתוך מטרה לשפר תנאים, להתאים מסלולים או לנצל הזדמנויות שנוצרו בעקבות שינויי הריבית. המשמעות היא שמשקי הבית בישראל אינם רק מגיבים ללחצים, אלא פועלים באופן יזום לשיפור מצבם הפיננסי. מדובר בשינוי תפיסתי מהותי, שבו המשכנתא אינה נתפסת עוד כהוצאה קבועה שאין שליטה עליה, אלא ככלי פיננסי שניתן לנהל, לשפר ואף לייעל לאורך זמן, בדומה לניהול תיק השקעות.

שורש המגמה: תמהילי עבר חשופים לעליית הריבית

כדי להבין את העלייה במחזורי המשכנתאות, יש לבחון את מבנה ההלוואות שנלקחו בשנים האחרונות. סביבת הריבית הנמוכה של העשור הקודם הובילה לעלייה חדה בשימוש במסלולים משתנים, ובפרט במסלולי פריים ובמסלולים הצמודים למדד או מבוססי אג"ח. כאשר הריבית במשק החלה לעלות במהירות, אותם מסלולים הפכו ליקרים יותר באופן משמעותי, והביאו לעלייה חדה בהחזרים החודשיים של משקי הבית. במקביל, האינפלציה הגבירה את השפעת המסלולים הצמודים, והגדילה עוד יותר את הנטל. שילוב זה יצר תמריץ ברור לביצוע מחזורי משכנתא, הן לצורך הפחתת סיכון והן לצורך ייצוב התזרים החודשי.

יועצי המשכנתאות הופכים לגורם משמעותי בשוק

אחד המאפיינים הבולטים של העלייה במחזורי המשכנתאות הוא המעורבות הגוברת של יועצי משכנתאות פרטיים. לפי נתוני התאחדות יועצי המשכנתאות, חלק משמעותי מהמחזורים מתבצע בליווי מקצועי, מה שמאפשר ללווים לקבל החלטות מושכלות יותר ולבנות תמהילים מותאמים אישית. היועצים מסייעים בזיהוי הזדמנויות, בניתוח כדאיות כלכלית ובהובלת תהליך מו"מ מול הבנקים, ובכך תורמים לשיפור תנאי ההלוואה. מעבר לכך, עצם פעילותם מחזקת את התחרות בשוק ומגדילה את נגישות המידע לציבור הרחב.

בהתאחדות מדגישים כי העלייה במחזורים משקפת שינוי תפיסתי עמוק בקרב משקי הבית. לדבריהם, הציבור מפסיק להיות צרכן פסיבי של אשראי, ועובר לניהול אקטיבי ומודע של התחייבויותיו הפיננסיות. עוד מציינים כי התאמות בתמהילי המשכנתאות מאפשרות ללווים להפחית את השפעת עליית הריבית, ולשפר את יציבותם הכלכלית לאורך זמן. בנוסף, הם מדגישים כי רפורמות שנועדו להקל על תהליך המחזור תרמו לעלייה בפעילות, אם כי עדיין קיימים חסמים שיש להסיר כדי להעמיק את התחרות בשוק.

נופר יעקב יו״ר ההתאחדות מסכמת: "מדובר בהתפתחות חיובית בשוק, המעידה על עלייה במודעות, באחריות וביכולת של משקי הבית לנהל את התחייבויותיהם לאורך זמן, באמצעות יועצי המשכנתאות שמהווים גורם משמעותי לתחרות ולרווחת הלווים".

מדד IRR נתון חשוב להשוואת עלות המשכנתה בין הבנקים

כיצד מדד ה-IRR* מסייע לנו להשוות עלויות משכנתה בין הבנקים השונים?

מדד המחשב את העלות הכוללת של המשכנתה לאורך כל תקופת ההלוואה, כולל תשלומים וריביות עתידים. המדד מאפשר להשוות בין הצעות שונות ולקבל תמונה מלאה של העלות הכוללת של המשכנתה. -* IRRריבית כוללת חזויה.

IRR נמוך- מצביע על משכנתא זולה יותר ללווים (עלות מימון נמוכה יותר), IRR גבוה- מעיד על משכנתא יקרה יותר ללווה (עלות מימון גבוהה). המדד מתפרסם ומתעדכן באתר:

בנק ישראל - "קו המשווה" , משכנתאות | בנק ישראל - הבנק המרכזי של ישראל.

התחרות מתעוררת גם בלי מעבר בין בנקים

למרות העלייה בהיקף המחזורים, מרביתם עדיין מתבצעים בתוך הבנק המקורי, כאשר שיעור המעבר לבנקים מתחרים נותר נמוך יחסית. עם זאת, עצם קיומה של אפשרות למחזור יוצרת לחץ תחרותי משמעותי על המערכת הבנקאית. הבנקים נדרשים להציע תנאים משופרים ללקוחות קיימים, כדי למנוע מהם לעבור למתחרים, ובכך משתפרים תנאי האשראי גם ללא מעבר בפועל. מדובר בתהליך הדרגתי של שינוי מבנה השוק, שבו כוח המיקוח של הלקוחות מתחזק, והבנקים נאלצים להתאים את עצמם למציאות חדשה של שקיפות ותחרות.

שוק הנדל"ן בהאטה וניהול חוב המשכנתא הכרחי

העלייה במחזורי המשכנתאות מתרחשת במקביל להאטה בפעילות שוק הנדל"ן, המתבטאת בירידה במספר העסקאות ובהתמתנות הביקושים. עליית הריבית וההתייקרות במימון הפכו את רכישת הדירה לפחות נגישה עבור חלק מהציבור.

מלחמת "שאגת הארי" והתחדשות המלחמה בצפון, הגדילו משמעותית את אי הוודאות הביטחונית. כיום משקי הבית מתמקדים יותר בניהול הנכסים הקיימים, ובשיפור תנאי המימון שלהם. התוצאה היא מעבר מהתרחבות נכסית לניהול פיננסי יעיל, שבו החזר המשכנתא הוא גורם חשוב במיוחד במצב כיום, זו גם ההוצאה השוטפת מהגבוהות בבית.

סיכום- מגמה שמשנה את שוק המשכנתאות

שוק המשכנתאות בישראל עובר תהליך עומק של שינוי מבני, שבו מחזור משכנתא הופך מחוב נקודתי, לפעולה שוטפת חיונית במסגרת ניהול פיננסי כולל.

מלחמת "שאגת הארי", התחדשות והחרפת המלחמה בצפון, רק האיצו את התהליך.

הנתונים מצביעים על עלייה במודעות, בשקיפות וביכולת של הציבור לקבל החלטות כלכליות מורכבות. ככל שהמגמה תימשך, ניתן לצפות להעמקת התחרות, לשיפור תנאי האשראי ולחיזוק כוחם של הלווים מול המערכת הבנקאית. בסופו של דבר, המשכנתא כבר אינה נתפסת כהתחייבות קבועה ובלתי ניתנת לשינוי, אלא ככלי דינמי שניתן לנהל, למחזר למסלולים ותנאי ריבית טובים יותר, להתאים ולשפר לאורך זמן, וזהו אולי השינוי המשמעותי ביותר בשוק כולו.

נזכיר כי בהתאם להנחיית בנק ישראל והמפקח על הבנקים, הבנקים הונחו להקל על אוכלוסיות שונות, בתחומים שונים, דחיית תשלומים, ריביות ועמלות, ועוד, מעבר ליוזמה של הבנקים לסייע ללקוחותיה. כדאי לבדוק מה מגיע לכם, ולא להסס לעבור בנק אם בבנק שלכם דווקא בתקופת מלחמה, לא קשובים לקשיים כלכליים שלכם, במיוחד אם הם זמניים.