נטלי גרין

26/03/2026

מתן מנדלבאום, מנכ״ל פוםוום, צילום: דור מלכה

מתן מנדלבאום, מנכ״ל פוםוום, צילום: דור מלכהלאור הקיטון המשמעותי הצפוי בהכנסות וברווח הגולמי עקב סיום ההסכם עם מרלין, לקוח מהותי של החברה, החברה יישמה מהלכי התייעלות בהיקף חיסכון כולל צפוי של כ- 7-8 מיליון ש"ח בשנת 2026.

במקביל החברה ממשיכה לפעול להרחבת בסיס השותפים תוך מיקוד בהמשך צמיחה רווחית, עם התקשרויות ב- 2 הסכמים חדשים בשנת 2025 ו- 2 הסכמים נוספים מתחילת שנת 2026, בהיקף הכנסות כולל צפוי של כ-69-95 מיליון ש"ח, 2 מהם במודל ללא אופרציית כח אדם, אשר עשויים לתרום לשיפור בשיעורי הרווחיות של החברה. כל זאת, לצד תהליכים שונים להתקשרויות עם פארקי שעשועים ואקטרקציות נוספים.

(Pomvom Ltd. (TASE:PMVM ("Pomvom" או "החברה"), חברת טכנולוגיה המפתחת ומספקת תוכן חוויתי מותאם אישית למבקרים בפארקי שעשועים ואטרקציות ברחבי העולם, פרסמה היום את תוצאותיה הכספיות לרבעון הרביעי ולשנת 2025.

נקודות עיקריות בשנת 2025 ולאחר תאריך המאזן:

הכנסות בשנת 2025 בסך כ- 220.9 מיליון ש"ח, קיטון של כ- 7% לעומת שנת 2024, מעל למחציתו נובעת מהיחלשות הדולר והפאונד ביחס לשקל (מטבע הצגת הדוחות).

רווח גולמי בשנת 2025 בסך של כ- 37.2 מיליון ש"ח (כ- 16.9% מההכנסות), קיטון של כ- 8% לעומת שנת2024, ללא שינוי בשיעור הרווחיות הגולמית לאור ההתייעלות התפעולית שיישמה החברה החל מאמצע שנת 2024.

צמצום חד של כ- 63% בהפסד התפעולי בשנת 2025 לסך של כ- 8.0 מיליון ש"ח, כולל הפסד בגין ירידת ערך מוניטין בסך כ- 1.3 מיליון ש"ח, לעומת הפסד תפעולי בסך של כ- 23.3 מיליון ש"ח בשנת 2024.

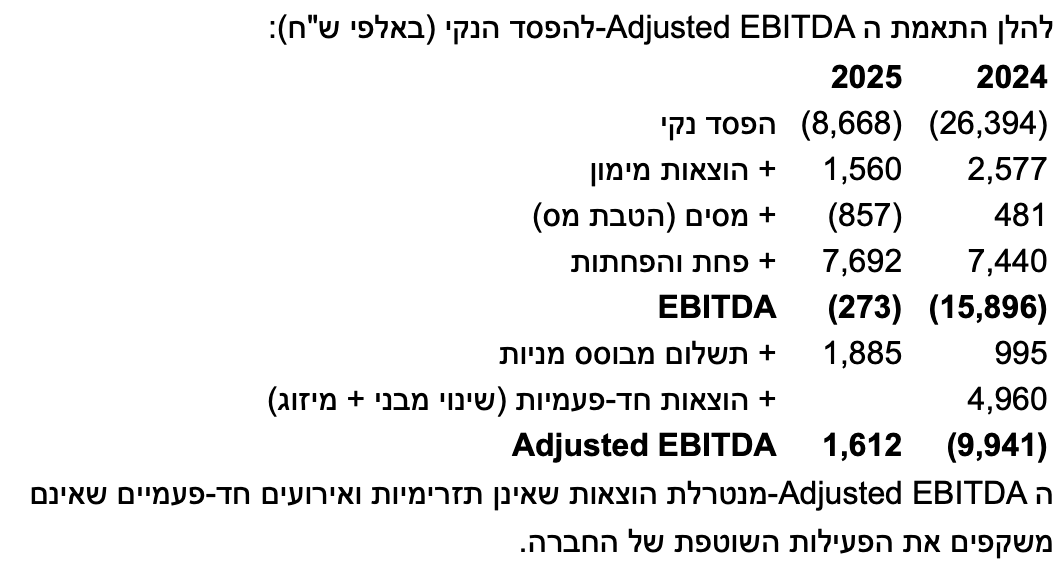

הפסד נקי לשנת 2025 בסך של כ- 8.7 מיליון ש"ח, קיטון של כ- 67%, לעומת הפסד נקי בסך כ- 26.3 מיליון ש"ח בשנת 2024.

Adjusted EBITDA חיובית בשנת 2025 שהסתכמה בכ- 1.6 מיליון ש"ח, לעומת Adjusted EBITDA שלילית בסך של כ- 9.9 מיליון ש"ח בשנת 2024.

תזרים מזומנים חיובי מפעילות שוטפת בשנת 2025 בסך של כ- 1.8 מיליון ש"ח, לעומת תזרים מזומנים, ששימש לפעילות שוטפת בסך כ- 11.6 מיליון ש"ח בשנת 2024.

תזרים מזומנים חיובי מפעילות שוטפת בסך כ- 2.5 מיליון ש"ח ברבעון הרביעי לשנת 2025, לעומת תזרים מזומנים ששימש לפעילות שוטפת בסך כ- 0.7 מיליון ש"ח ברבעון המקביל אשתקד.

עודף מזומנים על חוב נכון ל- 31.12.2025, כולל פקדון משועבד, בסך של כ- 12.2 מיליון ש"ח.

מתן מנדלבאום, מנכ״ל Pomvom מסר: "שנת 2025 מסמנת נקודת מפנה תפעולית עבור החברה, לראשונה בתולדותיה מציגה החברה Adjusted EBITDA חיובית, ותזרים מזומנים חיובי מפעילות שוטפת, תוצאה ישירה של מהלכי ההתייעלות והמיקוד התפעולי שיישמנו."

"סיום ההתקשרות עם מרלין ותוכנית היציאה ההדרגתית מאתרי מרלין הצפויה במהלך הרבעון השני של 2026, מציבים בפנינו אתגר מהותי. נערכנו לכך מיידית, יישמנו תוכנית צמצום הוצאות בהיקף של 7-8 מיליון ש״ח, ובמקביל התקשרנו בארבעה הסכמים חדשים, שניים מהם במודל non-staffed בעל פוטנציאל רווחיות גבוהה יותר. אנו ממשיכים לפעול לגיוון בסיס הלקוחות ולהפחתת התלות בלקוח יחיד, מתוך מטרה לבסס את החברה כעסק יציב ורווחי בטווח הבינוני-ארוך."

יישום תוכנית אופרטיבית בעקבות סיום ההתקשרות עם מרלין אנטרטיינמנטס, לקוח מהותי של החברה

בינואר 2026, לאחר מועד הדוח, הודיעה מרלין, לקוח מהותי של החברה, על סיום ההתקשרות עמה, הצפוי במהלך הרבעון השני לשנת 2026. הכנסות החברה מפעילותה באתרים של מרלין היוו כ-40% וכ-41% מסך הכנסות החברה (ברוטו) וכ-41% וכ-40% מהרווח הגולמי של החברה בשנת 2024 ובשנת 2025, בהתאמה. בעקבות זאת, הנהלת החברה גיבשה תקציב ותוכניות פעולה אותם החלה ליישם במהלך הרבעון הראשון לשנת 2026 לשם עמידה בהתחייבויותיה ולטיפול בהשלכות הנובעות מסיום ההסכם עם מרלין, לצד הקטנה משמעותית של ההפסד התפעולי ושיפור הרווחיות, תזרים המזומנים והנזילות של החברה. זאת, תוך שימור יכולות התפעול, פיתוח ומכירה, במטרה לאפשר ככל הניתן את המשך יישום האסטרטגיה העסקית שלה להתרחבות וצמיחה מבוססת רווחיות, באמצעות התקשרויות בהסכמים אסטרטגיים, גיוון לקוחותיה והקטנת התלות בלקוחות מהותיים, שעיקריה:

מהלכי התייעלות להתאמת מבנה ההוצאות לשינויים הצפויים בהיקף פעילות החברה בהיקף חיסכון צפוי של כ- 7-8 מיליון ש"ח בהוצאות התפעוליות של החברה ובצרכי המזומנים שלה בשנת 2026 – כולל 1) צמצום בהיקף מצטבר צפוי של כ- 40% מצבת כוח האדם במטה החברה בכללותו בישראל, אנגליה וארה"ב על פני השנה הקרובה; 2) צמצום של כ- 50% במספר עובדי הריטייל של החברה באתרי מרלין באנגליה ובאירופה הצפויים לעבור במלואם לידי הגורם המפעיל החדש החל ממועד העברת הפעילות בכל אתר; 3) הפחתת שכר רוחבית בשיעור של 10% לנושאי המשרה בחברה; 4) צמצום הוצאות תפעוליות שונות, כולל צמצום שכירות שטחים תפעוליים, התאמת היקפי ותנאי התקשרויות עם ספקים ויועצים, צמצום הוצאות תוכנות ורישוי וכיוצ"ב.

במסגרת צעדי ההתייעלות, ביום 25 במרץ 2026 החליט הדירקטוריון כי החברה תחזור לדווח במתכונת דיווח חצי שנתית החל מתקופת הדיווח המתחילה ביום 1 בינואר 2026.

גיוון מקורות הכנסה, הרחבת בסיס הלקוחות והתקשרות בהסכמים חדשים - החברה פועלת באופן אקטיבי להרחבת בסיס הלקוחות שלה ולגיוון מקורות ההכנסה במטרה לצמצם את התלות בלקוח יחיד. במהלך שנת 2025 התקשרה החברה ב- 2 הסכמים עם לקוחות חדשים, ומתחילת שנת 2026 עד למועד פרסום הדוח התקשרה ב- 2 הסכמים חדשים נוספים. 2 מההסכמים הנ"ל עם לקוחות חדשים, והסכם נוסף הינו למתן שירות באתר שני של קבוצת הבידור העולמית יוניברסל עימה התקשרה בהסכם ראשון בשנת 2025. היקף ההכנסות הכולל הצפוי מהסכמים אלה, כולל תקופת אופציה להארכה באחד מהם, הינו כ-69-95 מיליון ש"ח (ברוטו, לפני חלוקת ההכנסות עם השותפים)* כמו כן, 2 מארבעת ההסכמים הנ"ל הינם במודל ללא אופרציית כח אדם על ידי החברה (non-staffed), המאופיין לרב ברווחיות גולמית גבוהה יותר בהשוואה להתקשרויות במודל של אופרציית כוח אדם על ידי החברה. בנוסף, החברה נמצאת בתהליכים מתקדמים להתקשרות עם פארקי שעשועים ואטרקציות נוספים.

תכניות נוספות אשר אושרו על ידי דירקטוריון החברה יוצאו לפועל ככל שיידרש במהלך התקופה הקרובה. החברה תמשיך לפעול ולהקצות משאבים על מנת לגייס מקורות מימון לצורך פעילותה השוטפת והרחבת הפעילות באמצעות חתימה על הסכמים חדשים וכן להמשך בחינת צעדים נוספים, תפעוליים ואסטרטגיים לטובת החברה, והכל תוך התחשבות בהיקף המשאבים העומדים לרשותה.

להערכת ההנהלה ודירקטוריון החברה, בהתבסס על התכניות המפורטות לעיל, לחברה מקורות מספקים לשם עמידה בהתחייבויותיה לתקופה של לפחות שנה מיום אישור הדוחות הכספיים.

* הטווח כולל הכנסות צפויות על פני תקופות ההסכמים השונות (3–5 שנים), לרבות תקופת אופציה להארכה בת שנתיים באחד מההסכמים, שמימושה בידי הלקוח.

תוצאות הרבעון הרביעי ושנת 2025

הכנסות שנת 2025 הסתכמו בסך של כ- 220.9 מיליון ש"ח, קיטון של כ- 7% בהשוואה להכנסות בסך כ- 238.3 מיליון ש"ח בשנת 2024. הכנסות הרבעון הרביעי לשנת 2025 הסתכמו בסך של כ- 46.9 מיליון ש"ח, קיטון של כ- 15% בהשוואה להכנסות בסך כ- 55.1 מיליון ש"ח ברבעון המקביל אשתקד, והיוו כ- 21.2% מסך הכנסות החברה בשנת 2025.

הקיטון בהכנסות בהשוואה לתקופות המקבילות אשתקד נובע מירידה במספר המבקרים במרבית האתרים בהם פועלת החברה. עם זאת, מעל למחצית מהקיטון בהכנסות - כ-4% מהקיטון בהכנסות שנת 2025 וכ-10% מהקיטון בהכנסות הרבעון הרביעי - מיוחס להחלשות הדולר והפאונד ביחס לשקל (מטבע הצגת הדוחות).

הרווח הגולמי בשנת 2025 הסתכם בכ- 37.2 מיליון ש"ח (כ- 16.9% מההכנסות), קיטון של כ- 8% בהשוואה לרווח גולמי בסך כ- 40.3 מיליון ש"ח, ללא שינוי בשיעור הרווחיות הגולמית, בעיקר בשל יישום צעדי התייעלות תפעולית על ידי החברה בתקופת הדוח. הרווח הגולמי ברבעון הרביעי לשנת 2025 הסתכם בכ- 7.6 מיליון ש"ח (כ- 16.3% מההכנסות), קיטון של כ-21% בהשוואה לרווח גולמי של כ- 9.6 מיליון ש"ח ברבעון המקביל אשתקד (שיעור של כ- 17.5% מההכנסות).

הקיטון ברווח הגולמי בהשוואה לתקופות המקבילות אשתקד נובע מירידה בהכנסות החברה בתקופות אלה וכן מהשפעת השינויים בשערי החליפין, בעיקר ברבעון הרביעי (בנטרול השפעת שערי החליפין, הרווח הגולמי ברבעון הרביעי ירד בכ-6%).

ההפסד התפעולי בשנת 2025 הצטמצם בכ- 63% והסתכם בכ- 8.0 מיליון ש"ח, בהשוואה להפסד תפעולי בסך של כ- 23.3 מיליון ש"ח בשנת 2024. ההפסד התפעולי ברבעון הרביעי לשנת 2025 הצטמצם בכ- 20% והסתכם בכ- 4.3 מיליון ש"ח, בהשוואה להפסד תפעולי בסך של כ- 5.3 מיליון ש"ח ברבעון המקביל אשתקד.

ההפסד התפעולי בתקופות הדוח הושפע מהפסד בגין ירידת ערך מוניטין בסך כ- 1.3 מיליון ש"ח. הקיטון בהפסד התפעולי בהשוואה לתקופות המקבילות אשתקד נובע מתוכנית ההתייעלות אותה מיישמת החברה החל מהמחצית השנייה של שנת 2024.

ההפסד הכולל לשנת 2025 הצטמצם בכ- 58% והסתכם בכ- 11.3 מיליון ש"ח, בהשוואה להפסד כולל בסך כ- 26.6 מיליון ש"ח בשנת 2024. ההפסד הכולל ברבעון הרביעי לשנת 2025 הצטמצם בכ- 32% והסתכם בכ- 5.3 מיליון ש"ח, בהשוואה להפסד כולל בסך כ- 7.9 מיליון ש"ח ברבעון המקביל אשתקד.

EBITDA בשנת 2025 הינה שלילית, אך הצטמצמה משמעותית והסתכמה בכ- 0.3 מיליון ש"ח, בהשוואה ל- EBITDA שלילית בסך של כ- 15.9 מיליון ש"ח בשנת 2024. EBITDA ברבעון הרביעי לשנת 2025 הינה שלילית, אך הצטמצמה והסתכמה בכ- 1.5 מיליון ש"ח, בהשוואה ל- EBITDA שלילית בסך של כ- 3.5 מיליון ש"ח ברבעון המקביל אשתקד.

Adjusted EBITDA חיובית בשנת 2025, שהסתכמה בכ- 1.6 מיליון ש"ח, בהשוואה ל- Adjusted EBITDA שלילית בסך של כ- 9.9 מיליון ש"ח בשנת 2024. Adjusted EBITDA ברבעון הרביעי לשנת 2025 הינה שלילית, אך הצטמצמה והסתכמה בכ- 1.1 מיליון ש"ח, בהשוואה ל- Adjusted EBITDA שלילית בסך של כ- 2.7 מיליון ש"ח ברבעון המקביל אשתקד.

תזרים מזומנים חיובי שנבע מפעילות שוטפת בשנת 2025 הסתכם בסך של כ- 1.8 מיליון ש"ח, בהשוואה לתזרים מזומנים ששימש לפעילות שוטפת בסך כ- 11.6 מיליון ש"ח בשנת 2024. תזרים המזומנים שנבע מפעילות שוטפת ברבעון הרביעי לשנת 2025 הסתכם בסך של כ- 2.5 מיליון ש"ח, בהשוואה לתזרים מזומנים ששימש לפעילות שוטפת בסך כ- 0.7 מיליון ש"ח ברבעון המקביל אשתקד. המעבר מתזרים ששימש לפעילות שוטפת לתזרים חיובי שנבע מפעילות שוטפת בתקופות הדוח, נובע, בין היתר, מיישום תוכנית התייעלות 2024, וכן בשל שיפור בהון החוזר של החברה.

סך המזומנים ושווי מזומנים נכון ל- 31 בדצמבר 2025 הסתכם בכ- 23.1 מיליון ש"ח, בהשוואה למזומנים ושווי מזומנים בסך כ- 15.4 מיליון ש״ח נכון ל- 31 בדצמבר 2024. הגידול ביתרת המזומנים בתקופת הדוח נובע, בין היתר, מגיוס הון שביצעה החברה במהלך חודש פברואר 2025 בסך כ- 19.3 מיליון ש"ח, נטו בנטרול הוצאות הנפקה וכן משיפור בתזרים המזומנים מפעילות שוטפת בתקופת הדוח. בנוסף, לחברה מזומן בפיקדון מוגבל (ז"ק+ז"א) בסך כ- 3.8 מיליון ש"ח, זאת כחלק מתנאי ההלוואה הבנקאית, שיתרתה, נכון ל- 31 בדצמבר 2025 (ז"ק+ז"א) עמדה על סך של כ- 14.7 מיליון ש"ח.

24 קרנות נאמנות שמחזיקות סה"כ 6.38 מיליון בפוםוום

קרנות נאמנות שמחזיקות את פוםוום. לרשימה המלאה

|

שם קרן |

אחוז מהקרן |

בשקלים |

|

1.23% |

284737.7 |

|

|

0.85% |

440116.13 |

|

|

0.62% |

107022.5 |

|

|

0.52% |

255329.88 |

|

|

0.4% |

38350.1 |

|

|

0.38% |

31016.5 |

|

|

0.38% |

95532.6 |

|

|

0.31% |

40050 |

|

|

0.23% |

222500 |

|

|

0.22% |

445000 |