פעילים ניהול תיקי השקעות

26/03/2026

אבישי קרואני, מנכ״ל פעילים ניהול תיקי השקעות, צילום: סיון פרג׳

אבישי קרואני, מנכ״ל פעילים ניהול תיקי השקעות, צילום: סיון פרג׳נמשכת אי-הוודאות הגבוהה בין תרחישים אפשריים שונים לגבי המשך המלחמה באיראן.

בינתיים שוק ההון בישראל ממשיך להפגין חוסן ועמידות וכך גם המשק הישראלי.

אנו מאחלים לכם חג פסח שמח וחזרה מהירה לשיגרה!

פסח 2026 פוגש את ישראל והעולם בעיצומה של מלחמה מורכבת באיראן. אין ספק שמתחילת המלחמה, בסוף חודש פברואר, חלה עלייה משמעותית ברמת אי-הוודאות בכל ההיבטים של חיינו. במרכז ההשפעות הכלכליות של המלחמה נמצאים משבר בענפי האנרגיה, כולל עלייה חדה במחירי הנפט והגז הטבעי, ושיבושים בשרשרת האספקה הגלובלית. מבחינה כלכלית מדובר בזעזוע היצע עם פוטנציאל משמעותי לסטאגפלציה, כלומר תהליך של עלייה בשיעורי האינפלציה וירידה בשיעורי הצמיחה ובתעסוקה. על הרקע הזה, בשווקי ההון בעולם, למעט בישראל, חלה עלייה בתפיסת הסיכון של המשקיעים וכתוצאה מכך חלו ירידות משמעותיות במדדי המניות בצד עלייה בתשואות לפדיון על אג"ח.

מעניין לציין שגם בפסח 2025 העולם הפיננסי היה נתון לאווירת עלייה באי-הודאות ובסיכונים. זאת, על רקע הכרזה של הנשיא טראמפ על העלאה חד-צדדית של שיעורי המכס על היבוא לארה"ב הכרזה שנתפסה כבעלת פוטנציאל של התחלת מלחמת סחר גלובלית. הזעזוע המיידי בשווקים הפיננסיים אז היה הרבה יותר עוצמתי ממה שרואים עד עתה לקראת פסח 2026.

מתחילת המלחמה נרשמו ירידות במדדי המניות בעולם בו בזמן שבורסת ת"א רשמה עליות. במהלך החודש האחרון מדד מניות גלובלי ירד 6% ומתחילת השנה הירידה הגיעה ל- 3%. בארה"ב, מדדי דאו ג'ונס, S&P500 ונאסד"ק ירדו בין 5% ל- 6.5% מתחילת השנה ובין 4% ל- 6% מתחילת השנה. ירידות חדות יותר נרשמו בבורסות אירופה ואסיה, אזורים שצפויים להיפגע יותר על רקע התלות הגדולה שלהם ביבוא אנרגיה. מדד אירו 50 ירד קרוב ל- 8% מתחילת המלחמה ו"רק" 2% מתחילת השנה. באסיה, מתחילת המלחמה בלטו הירידות בבורסות דרום קוריאה, יפן, טייוואן והודו בשיעורים בין 8% ל- 10%. עם זאת, בורסות דרום קוריאה, יפן וטייוואן נמצאות עדיין בטריטוריה חיובית מתחילת השנה. התשואה לפדיון על אג"ח ממשלת ארה"ב ל- 10 שנים עלתה מעט יחסית מתחילת המלחמה, מ- 4% ל- 4.3% זאת, תוך תנודתיות ניכרת.

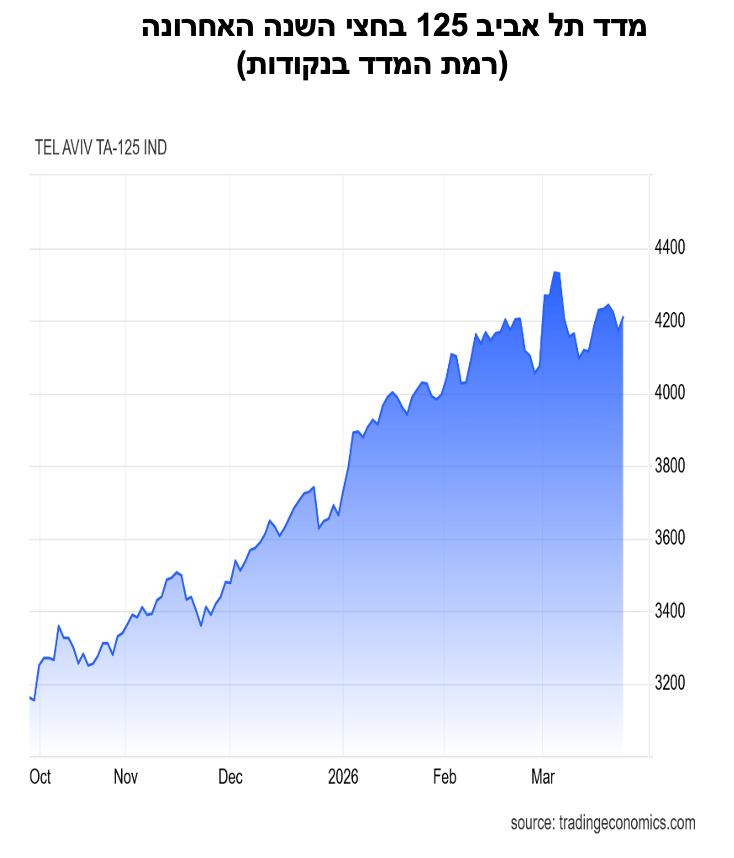

מול הירידות בבורסות חו"ל, מדד ת"א 125 עלה 2.4% מתחילת המלחמה ו- 14% מתחילת השנה. כפי שהדגשנו בעבר, ביצועים אלה מגלמים את ההערכה שהמלחמה תצליח להפחית משמעותית את הסיכונים הביטחוניים והגיאופוליטיים של המדינה, כאשר בינתיים קיים אמון בעמידות של המשק גם בתקופת המלחמה. סיום קרוב ומוצלח של המלחמה צפוי לתמוך בהתממשות התרחיש לעיל.

למלחמה יהיו השפעות ישירות ועקיפות על המשק הישראלי. אמנם מוקדם לקבוע בצורה מבוססת תחזיות מאקרו עדכניות, אך ניתן להצביע על ערוצי השפעות די ברורים בשלב הזה. בין ההשפעות הישירות, ובדומה לעולם, בולטת העלייה במחירי האנרגיה ובמחירי רכיבים רבים של שרשרת האספקה הגלובלית כולל התובלה בים ובאוויר, חומרי גלם, השילוח ועוד צפויה להעלות את סביבת האינפלציה בישראל. מרבית ההערכות כיום מתבססות על ההנחה שעיקר עליות המחירים (כולל במחיר הנפט) יתמתנו בחודשים הקרובים, כך ששיעור האינפלציה השנתי יימצא בתוך תחום יעד האינפלציה של בנק ישראל, 1%-3%. אשר להשפעת המשבר בשוק הגז הטבעי, הרי שאנו נהנים כאן מהיתרון של ייצור עצמי ללא תלול ביבוא. זאת ועוד, כ- 70%-80% מייצור החשמל בישראל נשען על התפוקה מהאסדות שבחופי המדינה. כלומר, למשבר האנרגיה בעולם צפויות השפעות מתונות בישראל יחסית לעולם. אשר לפגיעה אפשרית על רקע שיתוק חלקי של התובלה הימית והאווירית בעולם, עיקר היבוא לישראל מגיע דרך הים. מדובר ביבוא של חומרי גלם, דלקים, מכוניות, מתכות, ציוד ועוד. החדשות הטובות כאן הן שעד כה נמלי אשדוד וחיפה ממשיכים לעבוד בצורה סדירה יחסית, אם כי ניכרים עומסים בפירוק הסחורות ובהובלתן ע"י משאיות. יתר היבוא נעשה דרך האוויר, וכאן הקשיים יותר משמעותיים. למלחמה יש ויהיו כמובן השפעות ישירות על הוצאות הביטחון ותקציב המדינה, אולם על אלה נרחיב בסקירות הבאות.

אשר להשפעות העקיפות של המלחמה: אלה מתמקדות בהתפתחויות בכלכלה העולמית, כולל בשווקי היצוא והיבוא שלנו, ואין ספק שמגמת הסטאגפלציה העולמית עלולה להשפיע עלינו באותו הכיוון, קרי, האצה מסוימת של עליות המחירים והאטה בצמיחה.

מה מצב העסקים בישראל בזמן המלחמה? בעקבות המלחמה שהחלה בסוף פברואר ביצעה הלשכה המרכזית לסטטיסטיקה סקר בזק לבחינת מצב העסקים. על פי הממצאים, כאחד מכל ארבעה עסקים נמצא במצב של סגירה זמנית/היקף תעסוקה מינימלי. כ- 6% בלבד מהעסקים בענפי הייטק והפיננסים נמצאים במצב זה, לעומת כ- 47% מהעסקים בענפי שירותי מזון ומשקאות, מסעדות ואולמות אירועים. כ- 44% מהעסקים דיווחו על היקף תעסוקה שגרתי. גם באומדן זה נמצאה שונות גבוהה בין הענפים. כ- 71% מהעסקים בענפי ההייטק והפיננסים שמרו על היקף תעסוקה גבוה חרף מצב החירום, ואילו בענפי שירותי מזון ומשקאות ובענפי הבינוי נאמדו שיעורים נמוכים משמעותית (22% ו- 38% בהתאמה. בדומה לתקופות חירום קודמות, גם בתקופה הנוכחית השפעת המלחמה על התעסוקה בעסקים קטנים שלילית יותר לעומת עסקים גדולים. כ- 31% מהעסקים הקטנים (שבהם 10-5 משרות שכיר) נמצאים בהיקף תעסוקה מינימלי סגירה זמנית, לעומת 4% בלבד מהעסקים הגדולים.

אזהרות כלליות נוספות: הסקירה הוכנה ע"י פרופ' ליאו ליידרמן ומחלקת המחקר

מסמך זה מבוסס על נתונים ומידע שהיו גלויים לציבור. הנתונים והמידע ששימשו להכנת מסמך זה הונחו כנכונים, וזאת מבלי שפעילים ניהול תיקי השקעות בע"מ ("פעילים") ביצעה בדיקות עצמאיות ביחס לנתונים ולמידע מידע אלו - אין בסקירה זו משום אימות או אישור לנכונותם. פעילים ועובדיה אינם אחראים לשלמותם או דיוקם של הנתונים האמורים או לכל השמטה, שגיאה או ליקוי אחרים במסמך. יודגש כי מסמך זה הינו למטרת אינפורמציה בלבד, הוא אינו מתיימר להוות ניתוח מלא של כל העובדות וכל הנסיבות הקשורות לאמור בו. המידע עליו מתבסס מסמך זה, והדעות האמורות בו, עשויים להשתנות מעת לעת ללא כל מתן הודעה או פרסום נוספים. אין להסתמך על האמור במסמך זה ואין להתבסס על כך ששימוש במידע או בהמלצות המובאות במסמך זה יביא לתוצאות מסוימות. מסמך זה אינו מותאם למטרות ההשקעה או לצרכיו האישיים והייחודיים של כל משקיע, אין לראות במסמך זה משום ייעוץ השקעות או תחליף לייעוץ השקעות המתחשב בנתוניו, צרכיו ומטרות השקעתו המיוחדים של כל אדם, ואין לפעול על-פי האמור במסמך זה אלא לאחר קבלת ייעוץ אישי המתחשב בצרכיו, מטרותיו ונתוניו האישיים של כל משקיע, ולאחר הפעלת שיקול דעת עצמאי. פעילים, עובדיה, וכל מי שפועל מטעמה לא יהיו אחראים בכל צורה שהיא לנזק או הפסד, ישירים או עקיפים, שייגרמו, אם ייגרמו, כתוצאה משימוש במסמך זה או כתוצאה מהסתמכות עליו. לפעילים, או לחברות קשורות אליה, או לבעלי שליטה בהם, עשויות להיות החזקות בניירות הערך או הנכסים הפיננסיים הנזכרים במסמך זה, עבורם או עבור לקוחותיהם, והם עשויים לבצע עסקאות המנוגדות לאמור במסמך זה. האמור במסמך זה אינו מהווה ייעוץ מס ואינו מתיימר להוות פרשנות מקובלת על רשויות המס או על גופים נוספים. מסמך זה הינו רכושה של פעילים, אין להעתיק, לשכפל, לצטט, לפרסם בכל אופן, לצלם, להקליט וכיו"ב את מסמך זה, או חלקים ממנו, ללא קבלת אישור, מראש ובכתב, מפעילים.