יוני פנינג, אסטרטג ראשי חדר עסקאות, מזרחי־טפחות

29/03/2026

בין ׳שאגת הארי׳ להחלטת הריבית / קרדיט: אילוסטרציה – AI

בין ׳שאגת הארי׳ להחלטת הריבית / קרדיט: אילוסטרציה – AIתמצית

לאחר לקיחת מספר צעדים מוניטריים אחורה על ידי הבנקים המרכזיים בעולם, מוקדם יותר החודש, והמשך העליות במחירי האנרגיה מאז, הציפיות הן מאוד מתונות מבנק ישראל מחר. כן יהיה מעניין לראות מה יהיה השינוי בתחזית הריבית של הבנק, אשר צפויה לעלות על רקע העליות החדות מאוד בציפיות בשוק הבין בנקאי.

נתוני שוק התעסוקה המקומי, בינתיים, מעידים על מחסור בכוח אדם זמין כבר בפברואר, קרי, לפני השפעות 'שאגת הארי' באופן ישיר, אבל כן בהשפעת המתיחות הביטחונית ששררה טרם תחילת המבצע. מנגד, קצב עליית השכר מתון בשלב זה אך ממשיך להיות אינפלציוני. ובדומה מאוד לסבבי הלחימה הקודמים, נצפה שההשפעות הדיפלציוניות של רגיעה ביטחונית בהמשך השנה תהיינה מהותיות יותר מ-'יישור קו' של סעיפים שלא עלו במהלך 'שאגת הארי.'

יצוא השירותים מנצל את ההפוגה הביטחונית בינואר כדי להרבות ולפרוץ. אם לא בגלל הגיאופוליטי, יהיה מעניין לראות אם המכירות במדדי המניות בארה"ב יספקו לזה רוח פנים. אבל בינתיים, ניכר שיש פה השפעת נגד ראויה לגירעון במאזן הסחר.

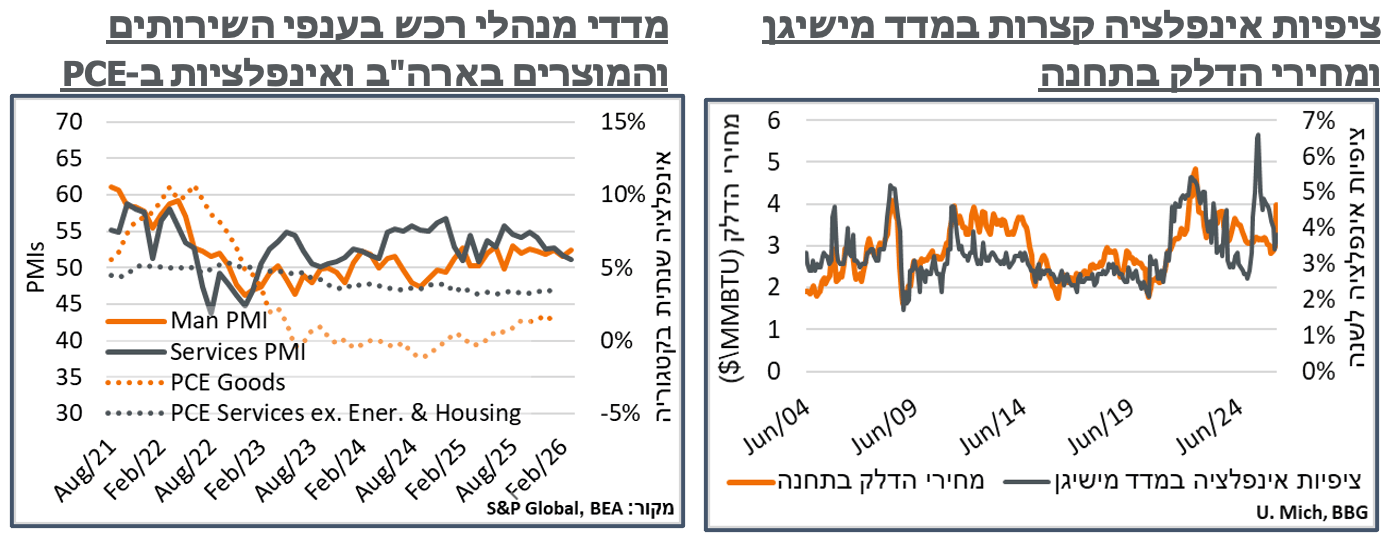

בארה"ב, אינדיקציות ראשוניות מצביעות על פסימיות צרכנית על רקע עליית מחירי הדלק בתחנה. קשה לקבוע עד כמה אלה יתפתחו בהמשך. אבל כן ראוי לציין שמצב הצרכנים הדוק יותר מבעבר. מנגד, כן ניכרת פה אופטימיות, בטח יחסית, מצד התעשייה האמריקאית.

בבריטניה, האינפלציה ממשיכה להיות גבוהה באופן מוגבל בפברואר. אבל הואיל וניכר שהרבה ממנה מגיע ממחירי השירותים, נצפה שעליית מחירי האנרגיה תביא את האינפלציה אל מעל ל-5.0%, בחודשים הקרובים.

ביפן, מאידך, ניכרת המשך התמתנות של אותה האינפלציה, על רקע מחירי שירותים יורדים עד כדי שליליים. אבל ההשפעה הרוחבית של המגבלות בהורמוז צפויות להיות מהותיות יותר, באופן כללי.

מאקרו

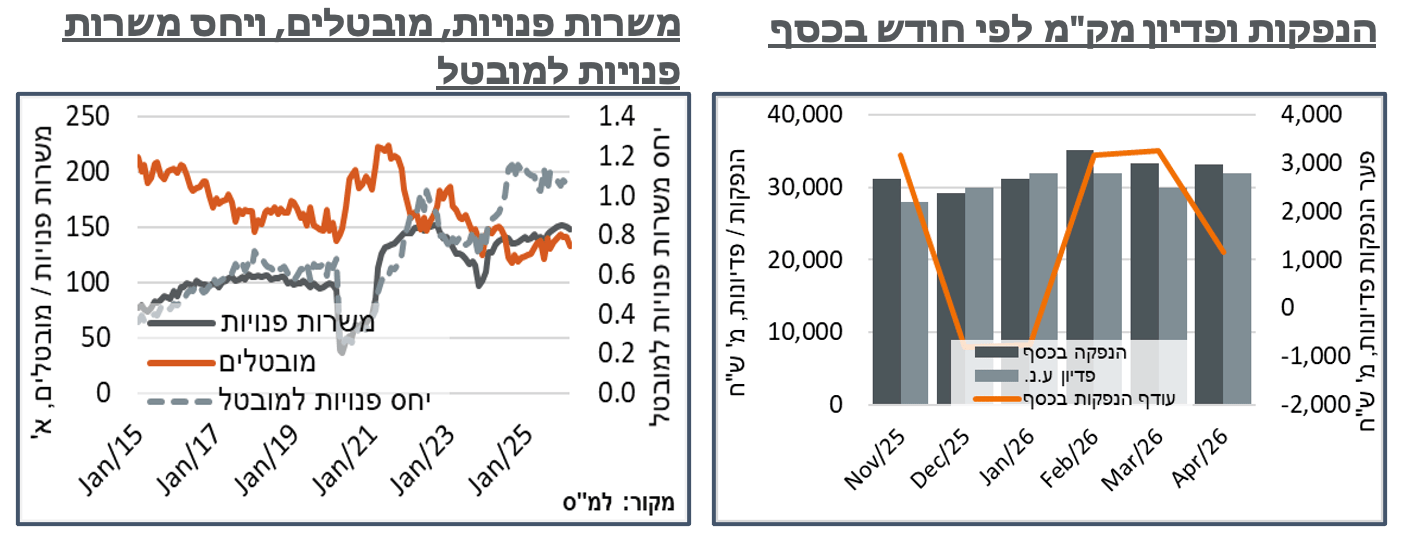

ישראל: עליית ציפיות האינפלציה העולמית, יחד עם מפלס אי הוודאות באופן כללי, וההתנהלות האחרונה של הבנקים המרכזיים במערב, מקבעים את הציפייה להיעדר שינוי בריבית על ידי בנק ישראל, מחר. בנוסף לזה, בעוד שהתחזית הקודמת, מינואר, לריבית של 3.5% בעוד שנה, פורסמה על רקע ציפיות ריבית בשוק דומות ל- או אף נמוכות מהתחזית, הפעם הציפיות בשוק הן לסביבות ריבית אפקטיבית של 3.85%. קרי, תידרש העלאה של 0.25% לפחות בתחזית, בנוסף לעובדה שהתחזית של בנק ישראל כעת תהיה לרבעון הראשון של 27' לעומת רבעון ארבע 26', בתחזית ינואר, קרי, הייתה אמורה לבטא ירידה נוספת, ובמקום זה, הבנק יידרש להדק את ציפיותיו.

אל מול זה, נדגיש כי האינדיקציות מבנק ישראל בתכנית הנפקות המק"מ הן דווקא יחסית יוניות. בכלל זה, תכנית אפריל, שהוכרזה בשבוע שעבר כוללת הנפקה של 34 מיליארד ₪ ע.נ., כמו בתכנית מרץ, וגם עם הרכב זהה – 16 מיליארד ₪ במק"מ ל-3 חודשים, ו-18 מיליארד בשנה. בתשואות הגבוהות מעט כרגע, נעריך ששני אלה יביאו לגיוס של כ-33.25 מיליארד ₪, אלא שהפעם הם יעשו זאת אל מול פדיון של 32 מיליארד במק"מ החודשי (416), אל מול 30 מיליארד, בחודש שעבר. ההנפקה היונית מגיעה בנוסף לתכנית הנפקות מצומצמת יחסית, עם ירידה לקצב שבועי של שלושה מיליארד ₪ ע.נ. לעומת 3.3 בחודש שעבר.

האינדיקציות משוק התעסוקה המקומי, במקביל, מלבות את הציפיות האינפלציוניות. הלמ"ס דיווחה בשבוע שעבר על ירידה ברמת האבטלה בפברואר ל-2.7%. הירידה באבטלה נבעה הפעם, רובה ככולה מירידה בהשתתפות, מ-62.7% ל-62.5% - שפל מאז אוגוסט אשתקד (62.3%). מנגד, הנתונים לווו בזינוק בחל"תים, במהלך החודש, אשר מבטאים ככה"נ התמתנות זמנית בביקושים לתעסוקה. אותו הזינוק בחל"תים הביא את שיעור האבטלה הרחב לרמת 7.5%, מ-4.1%, בחודש שעבר.

היינו כזכור ברמות דומות לאלה בעבר, לדוג' ב-'עם כלביא'.' ועדיין, חשוב להדגיש שאותן האינדיקציות התבררו בדיעבד כאינפלציוניות, גם מבחינת היצע השירותים המקומי. ובשורה התחתונה, נצפה לתגובה דומה גם הפעם, עם צפי לנתונים דומים בחודש מרץ.

הנתונים המנהליים של הביטוח הלאומי, בינתיים, מצביעים גם הם על התגבשות הלחצים האינפלציוניים משוק התעסוקה, עם עלייה בשכר הממוצע למשרת שכיר של העובדים הישראלים ל-14,339 ₪. הנתון האמור מבטא קצב עלייה שנתי של 4.9%, לעומת קצב של 3.6% בינואר. ומדובר למעשה בשיא בקצב עליית השכר השנתית מאז אוק' 24' (6.1%).

בדומה לנתוני האבטלה הכללית בסקר כוח אדם, גם פה, בניגוד מסוים לתקופות קודמות, ניכר שלא מדובר בתוצאה של הביקוש למועסקים, כאשר מספר המשרות של העובדים הישראלים הצביע על התרחבות שנתית של 0.9% - דומה לזה של כלל האוכלוסייה.

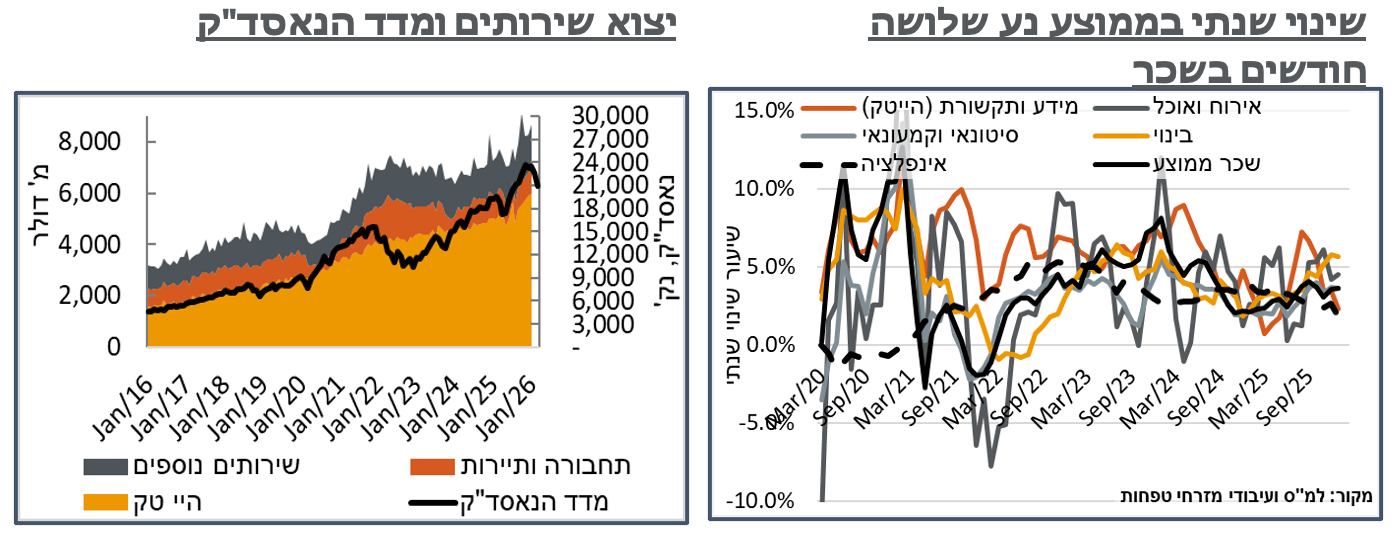

אל מול העלייה בחודשים האחרונים בגירעון מאזן הסחר, וכמובן הצפי להעמקתו על רקע העלייה במחירי האנרגיה העולמיים, ניכר שיצוא השירותים המקומי מצליח להדביק את הפער, במעט הזמן שנותר בין המערכות הצבאיות המקומיות למיניהן. נתוני ינואר, בפרט, מצביעים אמנם על התמתנות מהותית מאוד ביצוא השירותים מכ-10.8 מיליארד ד' לכ-8.1. אבל דצמבר הוא כמובן חודש חיובי מאוד עונתית. ובניכוי עונתיות, יצוא השירותים דווקא הוסיף כ-400 מ' ד', לכ-8.7 מיליארד. רוב העלייה האמורה נובעת שלא במפתיע ממגזרי ההייטק, ובכלל זה מגידול של כ-85 מ' ד' ביצוא השירותים של ענפי ההייטק לכ-6 מיליארד ד', ועוד קרוב ל-200 מ' מעלייה ביצוא סטארטאפים, לכ-263 מ' ד'. נוסיף כי אותו יצוא הייטק כאמור גדל בכ-18.6% בשנה האחרונה, ומדביק את ה-CAGR של כ-14%, בעשור האחרון, אחרי ההאטה בסדרה הזו בתחילת 'חרבות ברזל'.

ארה"ב: הקריאה המקדימה למדד אמון הצרכנים של אונ' מישיגן 'במרץ' התבססה על נתונים מה-17.2 עד ה-9.3. במובן זה, היא ביטאה במידה חלקית את השפעת עליית מחירי הנפט העולמיים, עקב תחילת המבצע מול איראן. ואם נוסיף לזה את התמסורת הקבועה למחירי הדלק בתחנה שנוטה לקחת עוד מספר ימים, אז אפשר אפילו להגיד, חלקית מאוד. לעומת זאת, הנתון 'הסופי' לחודש, אשר פורסם ביום שישי כולל דגימה עד ה-23.3. קרי, מחירי דלק בתחנה שהתייצבו על קרוב ל-4$ לגלון, לקראת סוף התקופה, לעומת כ-3.1$, בממוצע, במהלך הדגימה הראשונית.

על רקע זה, הנתון הסופי של המדד הצביע על שחיקה של כ-2 נק' בסנטימנט הצרכנים, לרמת 53.3. הרמה האמורה היא שפל של כ-3 חודשים בלבד בסנטימנט. ומאידך, נזכיר כי במהלך 25' ראינו הרבה פסימיות במדד הזה על רקע חששות של דמוקרטים מהשפעה אינפלציונית של המכסים, שלא ממש התממשו.

במקביל, ציפיות האינפלציה הקצרות, לשנה, עלו ל-3.8%. ועדיין, נדגיש כי גם פה מדובר בפער משמעותי מאוד לעומת יותר מ-6% ברמות שיא ציפיות האינפלציה של השנה שעברה, או אפילו קרוב ל-5.5%, במהלך 22'. הציפיות הארוכות יותר, ל-5-10 שנים, כנ"ל, נותרו מעוגנות ברמת 3.2%.

בצד ההיצע האמריקאי, האינדיקציות חיוביות יחסית. ובכלל זה, הנתון הראשוני של מדד מנהלי הרכש למרץ במגזר התעשייה הצביע על עלייה של כ-0.8 נ', לרמת 52.4 – ברמות הגבוהות של השנה האחרונה.

מנגד, גם כאן האינדיקציות מענפי השירותים מרמזות כנראה על הידוק מתקרב אצל הצרכנים האמריקאים, כאשר המדד הרלוונטי התמתן בכ-0.6 נ', אל '51.1.' הכלכלן הראשי של S&P ציין על הנתונים כי חברות נסיעה ותיירות דיווחו על חששות על רקע עליות המחירים הרוחביות, כתוצאה מהמלחמה אשר הצטרפו לירידות בשווקי המניות, יחד עם רמות הריבית הגבוהות.

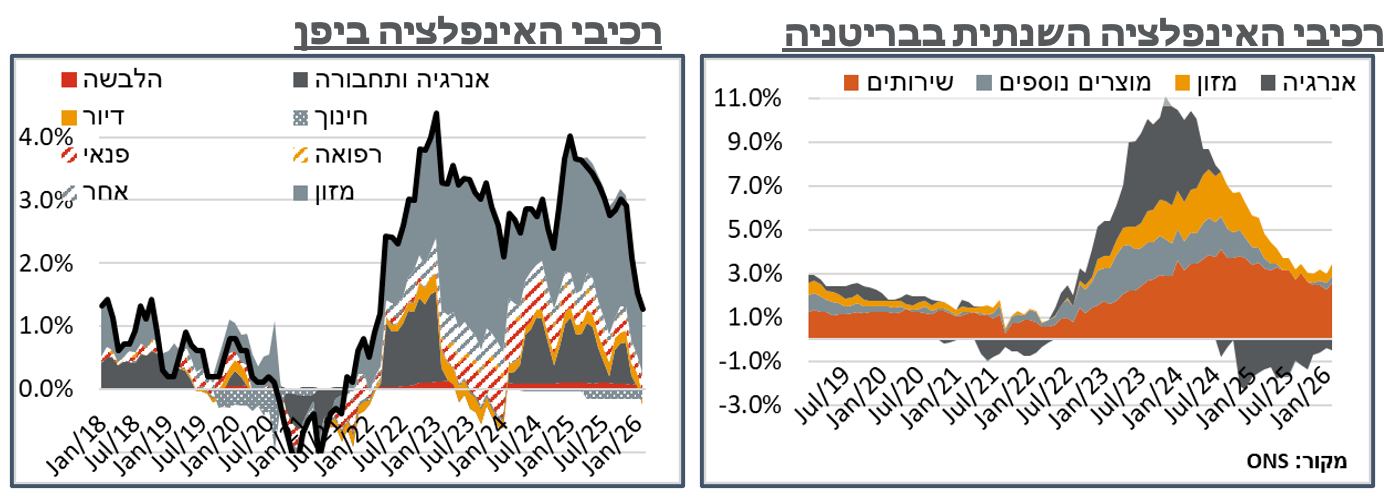

בריטניה: נתוני מדד המחירים בבריטניה לחודש פברואר, השקט היחסי של לפני סערת מחירי האנרגיה של מרץ, הצביעו על עלייה משמעותית יחסית של 0.4% במחירים, במהלך החודש. ועדיין, מדובר באותו הקצב של פבר' שנה שעברה. ועל רקע זה, האינפלציה הכללית במדינה נותרה על 3.0%.

סעיפי שירותי התחבורה ירדו, אמנם, בכ-4.3% במהלך החודש. ועם זאת, ניכר כי מדובר בהשפעה עונתית, כאשר האינפלציה השנתית בסעיף הזה דווקא זינקה ל-4.3%, מהתמתנות בקצב דומה, בחודש שעבר.

ככלל, אנחנו רואים את סעיפי השירותים מוסיפים כ-2.6% למדד כולו, בשלב הזה. ועל רקע היציבות כאן, יחד עם העלייה הצפויה במחירי האנרגיה, נצפה לאינפלציה שנתית של מעל ל-5%, בהמשך. ה-Breakeven לשנה מול האג"חים הצמודים במדינה, נוסיף, טיפסו לאחרונה אל סביבות 5.2%.

למרות חוסר היציבות הגלובלי, והמשך העלייה במחירי הנפט, הציפיות להעלאת ריבית נוספת על ידי ה-BoE בהודעה הבאה, באפריל, דווקא התמתנו במהלך השבוע מסביבות 70% ל-50%, בין היתר על רקע ירידה של מעט מעל לדולר ל-MMBtu, במחירי חוזי הגז הקצרים במדינה אל מעט מתחת ל-18$.

יפן: למרות ציפיות להתייצבות על אינפלציה של 1.5%, מדד המחירים ביפן דחק את האינפלציה מטה לרמת 1.3% בפברואר – שפל של קרוב ל-4 שנים.

בדומה לבריטניה, גם כאן סעיפי האנרגיה מושכים את המדד כלפי מטה, עם סעיפי דלק, תאורה ומים שיורדים שנתית בכ-5.5%. כנ"ל, על רקע הקיטון באוכלוסיה, מחירי סעיפי החינוך שליליים מאוד, עם ירידה של קרוב ל-6.0%. כמובן שהצפי הוא שהשלכות משבר האנרגיה המזרח אסייתי המתגבש, על רקע ההגבלות במעבר במיצרי הורמוז תהיינה משמעותיות מאוד בהמשך. בניגוד לסעיפים הדפלציוניים, כבר בשלב הנוכחי, מחירי המזון ממשיכים לעלות בקצב שנתי של כ-3.9%, דומה יחסית לקצב של ינואר. ונצפה להאצה בהמשך.