יחידת המחקר של הבורסה

06/04/2026

שוק ההון בהמתנה דרוכה לפקיעת האולטימטום לאיראן / קרדיט: אילוסטרציה – AI

שוק ההון בהמתנה דרוכה לפקיעת האולטימטום לאיראן / קרדיט: אילוסטרציה – AI

שוק המניות

השעון מתקתק: האולטימטום לאיראן לקראת פקיעה והשווקים על הקצה

הבורסה מסיימת את החודש הראשון ללחימה בירידות שערים במרבית המדדים המקומיים

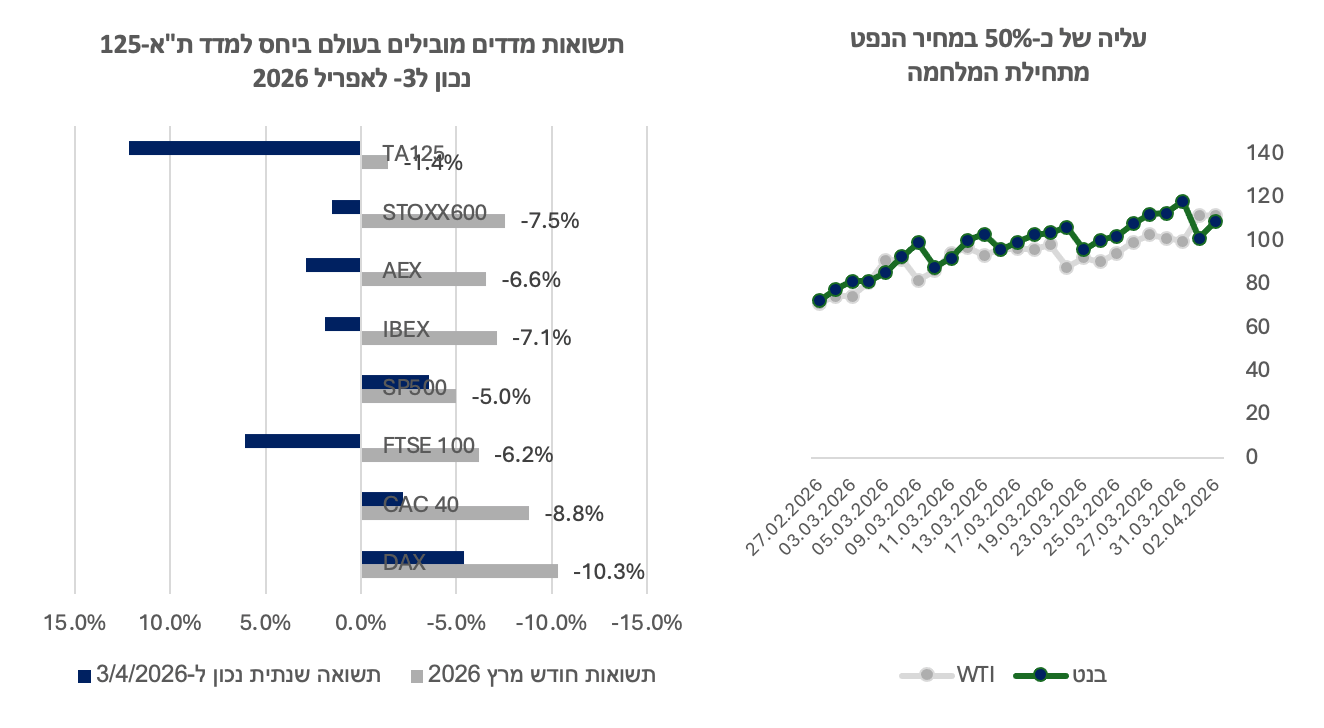

ההתלהבות ששררה בשבוע הראשון למלחמה בעקבות חיסול חמינאי באיראן, התחלפה בירידות שערים חדות במדדי הדגל ובמרבית המדדים הענפיים בבורסה המקומית, בדומה לירידות בשווקים בעולם, לאור החשש ממלחמה ממושכת וממשבר אנרגיה עולמי. הסנטימנט השלילי החודש התחזק לאחר שטראמפ האריך בשבוע שעבר את האולטימטום לאיראן ב-10 ימים נוספים, בכדי לנהל משא ומתן על סיום הלחימה ודרש פתיחה מיידית של מצר הורמוז, מה שהגביר את החששות אצל המשקיעים ממלחמה ממושכת וחוסר ודאות לגבי מועד סיום הלחימה וההשלכות הכלכליות של מחירי האנרגיה הגבוהים. אחרי דחיה של 24 שעות נוספות האולטימטום של טראמפ לאיראנים יסתיים מחר בשעה 20:00 שעון מזרח ארה"ב (3:00 לפנות בוקר שעון ישראל) ותרחיש של הסלמה יכול לגרור את השוק לתיקון נוסף מטה ולעלייה נוספת במחירי הנפט בטווח הקצר וזאת לאחר שמדדי הדגל של הבורסה בתל אביב והבינלאומיים תקנו בשבוע החולף את הירידות של חודש מרץ - ביום שישי האחרון מדד ת"א-35 עלה ב-2.20%, מדד ת"א-90 ב-2.53% ומדד ת"א-125 ב-2.27%. במדדים הבינלאומיים - ה-DAX עלה ב-3.9%, ה-CAC ב-3.5% ו- S&P 500 ב-3.4%.

מדדי הדגל של הבורסה מסיימים את החודש הראשון ללחימה באיראן וללבנון בתשואות שליליות לאחר אופטימיות רבה עם תחילת הלחימה והחיסולים הממוקדים - מדד ת"א-35 ירד במהלך החודש ב-0.71% ומתחילת השנה נכון ל-3 באפריל 2026, עלה ב-15.36%, מדד ת"א-90 ירד מתחילת המלחמה ב-3.96% ומתחילת השנה עלה ב-0.62% ומדד ת"א-125 ירד ב-1.42% מתחילת המלחמה ועלה מתחילת השנה ב-12.13%. התשואות של מדדי הדגל ת"א-35 ות"א-125 חיוביות משמעותית מתחילת השנה בשונה ממדדי הדגל בארה"ב ובאירופה, ששם המגמה שלילית במרבית המדדים, לאור חשש מהסלמה, ממשבר אנרגיה מתמשך, שיוביל לעלייה באינפלציה ותשואות האג"ח בארה"ב ובאירופה מתמחרות שינוי מדיניות ריבית מהפחתה להעלאות ריבית עוד השנה. וול סטריט סגרה את חודש מרץ בירידות שערים חדות, כאשר מדד S&P500 סגר את חודש מרץ בירידה של 5% ומתחילת השנה ירד ב-3.6%. באירופה, מדד DAX סגר את החודש בירידה של 10.3% מתחילת החודש וב-5.4% מתחילת השנה ו- CAC ירד במהלך החודש ב-%8.8 ומתחילת השנה ירד ב-2.2%.

מדדי הבנקים והביטחוניות הובילו את הירידות מתחילת המלחמה ומדדי האנרגיה בתשואות חיוביות לאור השלכות המלחמה

מדד ת"א-בנקים מסכם את חודש הלחימה בירידות שערים חדות, ובתשואת חסר מתחילת שנה לעומת מדדי הדגל – המדד נחלש מתחילת המלחמה ב-7.89% ומתחילת השנה המדד עלה ב-1.5%, נכון ל-3 באפריל, 2026. ביום שישי האחרון, המדד תיקן את הירידות החדות של הרבעון הראשון של השנה ועלה ב-1.54%. המגמה השלילית בסקטור הבנקים החלה כבר עם פרסום דוחות 2025 והעמיקה בהמשך על רקע עליית פרמיית הסיכון של ישראל. מניות הבנקים רגישות במיוחד לסנטימנט של המשקיעים הזרים, ולכן העלייה ברמת הסיכון של ישראל תורגמה ללחץ משמעותי יותר על הסקטור ולביצועי החסר ביחס לשוק הרחב. בזמן ששוק ההון נמצא תחת לחץ בעקבות המלחמה וכשיעורי הריבית הגבוהים לא צפויים לרדת בזמן הקרוב בעקבות השפעות המלחמה, כל אלה עשויים לחזק את הבנקים ולסייע בהגדלת ההכנסות שלהם גם בעתיד הקרוב.

מדד ת"א-ביטחוניות שבלט בתחילת הלחימה עם עליות שערים חדות, על רקע גידול בתקציבים ובצבר הזמנות, רשם ירידות חדות וסגר את חודש מרץ בתשואה שלילית של 7.44% ועלייה מתחילת השנה של 18.93%. על אף הירידות החדות במדד, סך הגיוסים במדד זה הסתכמו בכ-150 מיליון שקל נטו מתחילת המלחמה ומתחילת השנה בכ-607 מיליון שקל נטו. הגידול בהתחמשות במדינות אירופה והרצון של ארה"ב להגדיל את תקציב הביטחון גורמים לעלייה משמעותית בצבר ההזמנות של תעשיות הביטחון בארץ ובעולם. העימות באיראן משמש כמבחן לטכנולוגיות ביטחוניות רבות, החל מרחפנים ועד למערכות לייזר מתקדמות. הביקוש הגובר לתעשייה משפיע גם על שוק ההון ומוביל את הבורסה להיערך לגל הנפקות חדשות. נתח החברות הביטחוניות בשוק נמצא בעלייה מתמדת בזכות הצורך בפתרונות לחימה חדשניים וצפוי כי חברות נוספות יצטרפו לבורסה בת"א כדי לענות על דרישות הממשלות והמשקיעים לתעשייה המתפתחת במהירות.

מחירי הנפט גררו את מדדי האנרגיה לעליות שערים בדומה למדדים הענפיים בעולם

המדד כולל את החברות הפועלות בתחום הפקת וחיפושי גז ונפט הנסחרות בבורסה, ביניהן החברות המחזיקות במרבית מאגרי הגז שבחופי הארץ. המדד המקומי נשען בחלקו המשמעותי על הגז הטבעי במאגרים שבחופי ישראל, אך מחירו צמוד בחלקו למחירים של חבית נפט. הזינוק במחירי הנפט לאור המלחמה מגדיל את שווי הנכסים וצפי ההכנסות של חברות האנרגיה בעולם, ואיתם גם את המניות של החברות ברחבי העולם. במהלך השבוע האחרון העליות במדדי האנרגיה התמתנו מעט. כך למשל, מדד XLE המתמקד בשוק האנרגיה האמריקאי ירד בכ-2.1% במהלך השבוע, אך רשם זינוק של 10.3% בחודש מרץ ו-26.53% מתחילת השנה. מדד S&P Oil & Gas Exploration & Production Select Industry Index רשם ירידה של 5.6% בשבוע האחרון וסגר עלייה של כ- 41.5% מתחילת השנה. מדד ת"א אנרגיה-ישראל הכולל גם החברות המייצרות חשמל וגם חברות המחזיקות בנפט וגז, רשם עלייה של 0.98% במהלך השבוע, כשהוא נהנה מהעליות במחירי הגז והנפט, והמומנטום החיובי בשוק האנרגיה כולו. מדד ת"א-תשתיות אנרגיה עלה מתחילת המלחמה ב-1.1% ומתחילת השנה ב-27.72%.

מחירי הנפט והצהרותיו של טראמפ בנוגע לסיום המלחמה ימשיכו להוות גורם מרכזי המשפיע על התנודתיות בשוק ההון גם השבוע. מחירי הנפט סיימו את שבוע המסחר האחרון מעל לרף 100 דולר לחבית: מחיר נפט WTI עמד על 112.06 דולר לחבית, בעוד שמחיר נפט ברנט נסגר על 109.03 דולר לחבית. במהלך השבוע הקרוב צפוי המסחר להתנהל תחת מתיחות גוברת, כאשר המשקיעים מתמודדים מצד אחד עם נתונים מאקרו-כלכליים חיוביים יחד עם החשש לאינפלציה לאור מחירי האנרגיה הגבוהים, מקשים על הסבירות להורדת ריבית בזמן הקרוב, וזאת לצד סיכון גיאופוליטי משמעותי בעקבות פקיעת האולטימטום האמריקאי לאיראן. החשש מהסלמה והשפעות פוטנציאליות על מחירי האנרגיה ועל נתיבי השיט במצר הורמוז מובילים לעלייה בפרמיית הסיכון ולתנודתיות במסחר, כאשר כל שינוי בזירה הגיאופוליטית עשוי להשפיע על כיוון המסחר בטווח הקצר בשווקים בישראל ובעולם.

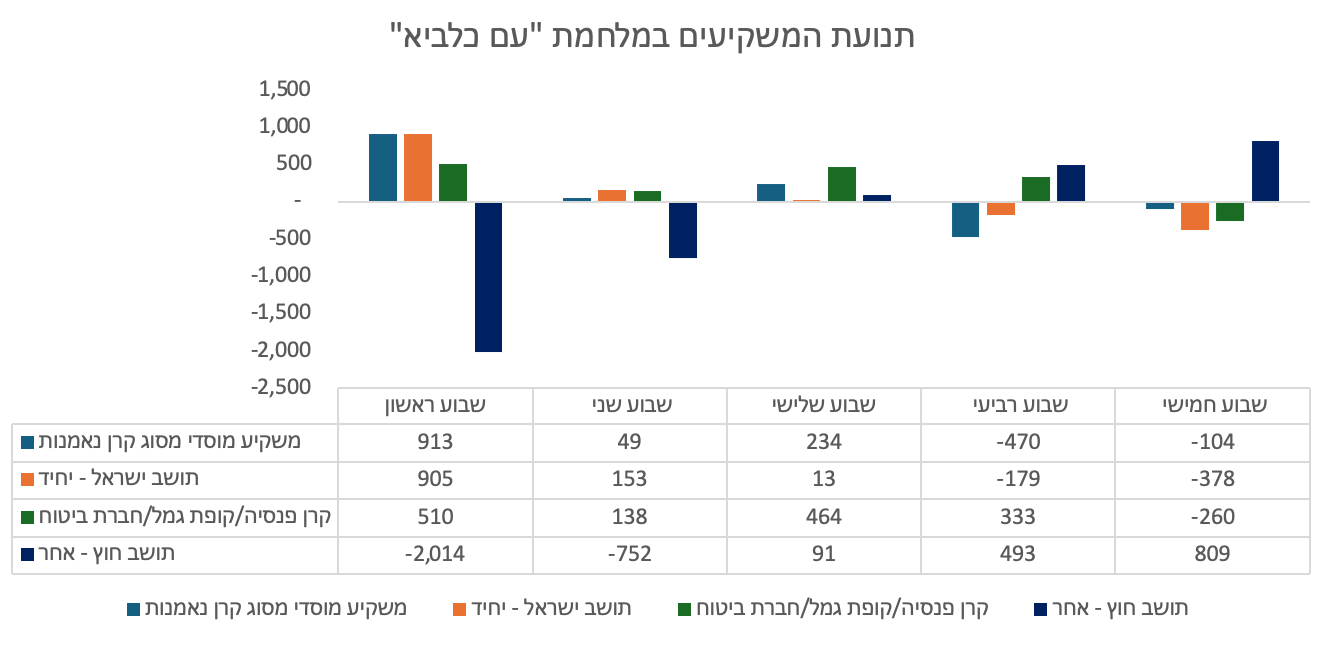

תנועות המשקיעים: המוסדיים וקרנות הנאמנות מובילים את הרכישות מתחילת המלחמה, הזרים חוזרים בגדול

מלחמת "שאגת הארי" נפתחה באופטימיות רבה בקרב הציבור, שהתבטאה ברכישת מניות בשוק הישראלי, הן באמצעות קרנות נאמנות והן ברכישה ישירה של מניות. במהלך שלושת השבועות הראשונים של הלחימה, הציבור הרחב רכש מניות במישרין בסכום גבוה של כ-1.1 מיליארד שקל, אך עם התמשכות הלחימה ועל רקע חששות ממערכה ארוכה, הציבור החל מהשבוע הרביעי למלחמה לשנות את אסטרטגיית ההשקעה ולהפחית את אחזקותיו בקרנות נאמנות ובמניות, אם כי קצב המכירה היה נמוך ביחס להיקף הרכישות שבוצעו בתחילת המלחמה (הציבור הרחב מכר מהשבוע הרביעי כ-550 מיליון שקל נטו). המוסדיים ממשיכים להגדיל את החשיפה לשוק ההון המקומי ומתחילת המלחמה רכשו מניות בסך של כ-1.4 מיליארד שקל נטו.

בשבועיים הראשונים בתחילת המלחמה, המשקיעים הזרים מכרו מניות בהיקפים גדולים, בעיקר במניות הבנקים בהיקף של כ-2.7 מיליארד שקל נטו. חשוב לציין כי המכירות הן לא בהכרח לאור העלייה בפרמיית הסיכון של מדינת ישראל אלא לאור פרסום הדוחות הכספיים של הבנקים, שדיווחו בשבועיים הראשונים של החודש. החל מהשבוע השלישי הזרים חזו לרכוש מניות בשוק המקומי בהיקף של כ-1.4 מיליארד שקל, בעיקר מניות מענף הביטחוניות, חיפושי נפט וגז ונדל"ן ובינוי.

|

שוק |

תת סוג לקוח |

מתחילת המלחמה קניות נטו

|

מתחילת 2026 קניות נטו

|

|

מניות |

משקיע מוסדי מסוג קרן נאמנות |

585,473,146 |

2,950,561,835 |

|

מניות |

קרן פנסיה/קופת גמל/חברת ביטוח |

1,409,084,041 |

1,665,920,008 |

|

מניות |

מנהל תיקים/לקוח מנוהל על ידי מנהל תיקים |

80,446,872 |

925,912,826 |

|

מניות |

תושב חוץ - אחר |

-1,383,018,964 |

239,746,942 |

|

מניות |

תושב ישראל - יחיד |

457,775,607 |

75,975,258 |

|

מניות |

תושב חוץ - יחיד |

1,039,377 |

-15,151,849 |

|

מניות |

קרן סל/עושה שוק בקרן סל |

211,475,253 |

-28,445,668 |

|

מניות |

תושב ישראל - תאגיד |

-1,366,894,950 |

-5,742,244,404 |

אפקט שני - שישי: עליה חדה במחזורי המסחר ברבעון הראשון של השנה לעומת 2025

שינוי ימי המסחר לשני - שישי בתחילת ינואר 2026, הגדיל משמעותית את מחזורי המסחר ברבעון הראשון של שנת 2026, את השתתפות הזרים ונזילות המסחר. מחזור המסחר בבורסה ומחוץ לבורסה בשוק המניות ברבעון הראשון של שנת 2026 נאמד בכ-5.5 מיליארד שקל נטו, גבוה בכ-61% מהמחזור הממוצע של שנת 2025. מחזור המסחר בחודש מרץ 2026 שהיה תנודתי במיוחד הסתכם בכ-6.1 מיליארד שקל נטו, גבוה בכ-8% מהמחזור חודש קודם. העלייה במחזורי המסחר במניות מיוחסת למספר גורמים: שינוי ימי המסחר, שכן מחזור המסחר הממוצע בימי ראשון בשנת 2025 נאמד על כ-1.6 מיליארד שקל ואילו מחזור המסחר הממוצע בימי שישי נאמד על כ-4.3 מיליארד שקל נטו, גבוה בכ-170%, תוכנית עשיית שוק אפקטיבית שהשיקה הבורסה במהלך שנת 2025 ורכישות גבוהות של הציבור הרחב במהלך הרבעון הראשון של קרנות נאמנות וקרנות סל על השוק המקומי. הציבור הישראלי התחיל לגלות את שוק קרנות הסל המנייתיות וקרנות החוץ המנייתיות הנסחרות בבורסת ת"א בשלוש השנים האחרונות ואולם אם עד לפני כשנה עיקר פעילות המסחר של המשקיעים המקומיים התמקדה במסחר בקרנות סל על מדד ה- 500 P&S הרי בשנה החולפת היו אלו מדדי הדגל של בורסת ת"א – ת"א-125, ת"א-35 ות"א-90 אשר ריכזו חלק גדול ממחזור המסחר היומי וביצועי יתר חדים של מדדים אלו בהשוואה למדדים גלובליים. המלחמה עם איראן שפרצה בסוף חודש פברואר 2026 תמכה בפעילות מסחר מוגברת בשוק קרנות הסל.

ארה"ב:

בין אולטימטום, מאקרו חזק ועונת הדוחות של הרבעון הראשון שבפתח

אחרי חמישה שבועות של ירידות שערים וול סטריט מתקנת וסוגרת את הימים האחרונים של חודש מרץ בירוק

חודש מרץ ננעל בירידות שערים חדות בוול סטריט, כאשר מדד S&P 500 איבד כ-5% מערכו על רקע הסלמה גיאופוליטית חדה במזרח התיכון וזינוק במחירי האנרגיה. הירידות היו רוחביות, כאשר מרבית המניות במדד סיימו בטריטוריה שלילית, בעוד שסקטור האנרגיה בלט לחיוב על רקע העלייה החדה במחירי הנפט.

השבוע הראשון של אפריל הסתיים במגמת עלייה, כאשר המדדים המרכזיים בארה״ב התאוששו במהלך השבוע הראשון של אפריל. דוח התעסוקה שהתפרסם ביום שישי האחרון היה טוב מהצפוי ועל פי הדוח נוספו כ- 178 אלף משרות לשוק האמריקאי ונתוני האבטלה ירדו ל-4.3%, מה שמעיד על יציבות הכלכלה האמריקאית למרות ריבית גבוהה. יצוין, כי הירידה בשיעור האבטלה נבעה בין היתר מירידה בשיעור ההשתתפות בכוח העבודה, כלומר פחות אנשים מחפשים עבודה באופן פעיל. במקביל, קצב עליית השכר המשיך להתמתן, מה שמעיד על ירידה בלחצי השכר – גורם מרכזי מבחינת האינפלציה. השילוב בין שוק עבודה שעדיין יציב לבין לחצי אינפלציה מצד מחירי האנרגיה יותיר את הפד בעמדת המתנה, ומחזק את התרחיש של ריבית גבוהה לאורך זמן.

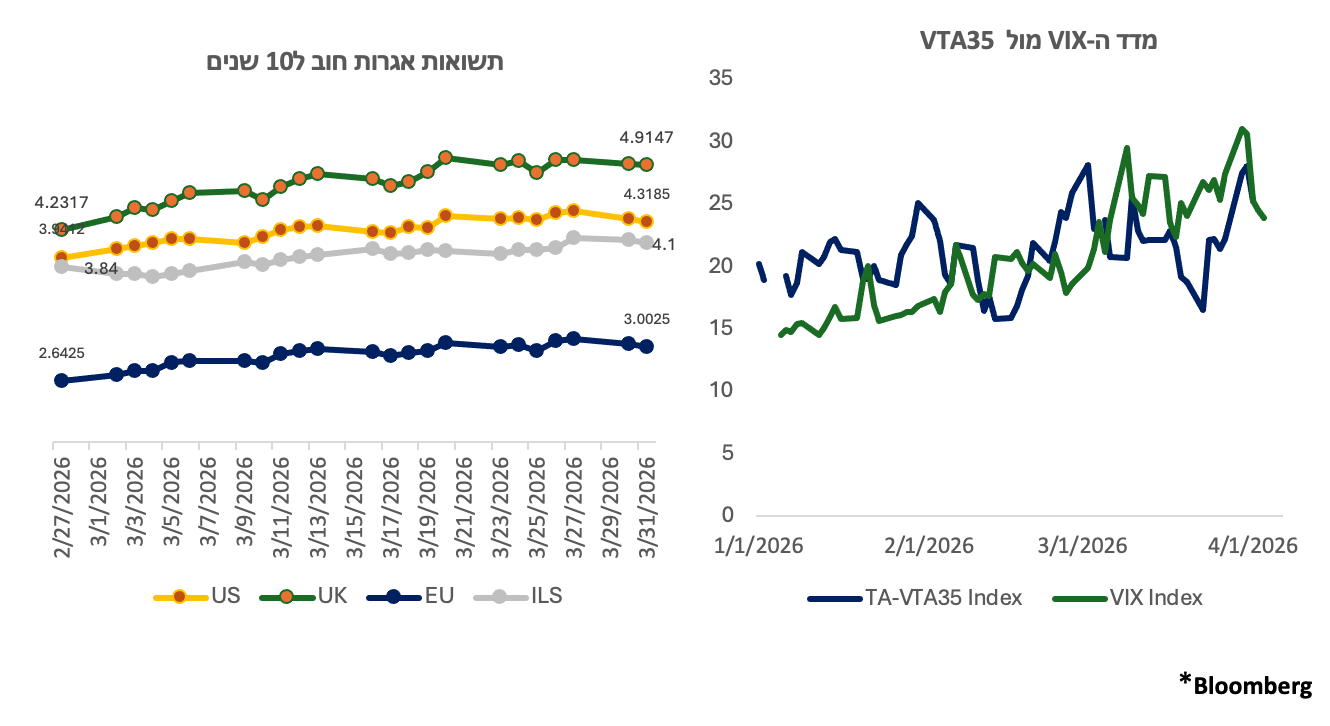

אג"ח אמריקאי ממקלט - לשדה הקרב של האינפלציה

שוק האג"ח שיקף היטב את המתח בשווקים כאשר תשואת האג"ח ל־10 שנים טיפסה במהלך חודש מרץ לרמה של כ-4.48% וסגרה ביום חמישי ב-4.34%, בעוד שהתשואה השנתית הגיעה לכ-3.85%. במהלך השבוע הראשון של אפריל נרשמה סגירת פוזיציות שורט באג"ח, כאשר המשקיעים החלו לגדר עצמם מפני פגיעה אפשרית בצמיחה, עקב ההתייקרות במחירי האנרגיה והחרפת הסיכונים הגיאופוליטיים. כך נוצר שוק אג"ח תנודתי שבו הפוקוס משתנה מחשש לאינפלציה לחשש להאטה – מצב שמייצב כרגע סביבת ריבית גבוהה לזמן ממושך, אך משאיר פוטנציאל לתמיכה מחודשת באג"ח אם יתממשו סיכוני הצמיחה.

לסיכום, השוק נכנס לרבעון השני של השנה כשהוא ניצב בין שלושה מוקדים עיקריים: כלכלה אמריקאית חזקה, סביבה מוניטרית מרסנת וסיכון גיאופוליטי. שילוב זה צפוי להמשיך ולגרום לתנודתיות רבה בטווח הקצר - בינוני. בנוסף שבוע הבא תחל עונת הדוחות לרבעון הראשון בוול סטריט, כאשר הבנקים הגדולים ידווחו ראשונים. הציפיות בשוק עדיין אופטימיות וצופים צמיחה דו-ספרתית ברווחי חברות S&P 500 אך הסיכון המרכזי נמצא בפער בין ביצועי העבר לבין התחזיות להמשך. המשקיעים יתמקדו פחות בתוצאות ויותר באופק שיציגו ההנהלות, בעיקר בכל הנוגע להשפעת מחירי האנרגיה, עלויות המימון והסביבה הגיאופוליטית על השנה הקרובה.

תשואות מדדים מובילים:

|

אחוז השינוי חושב לפי שער נעילה בתקופות הבאות: |

|||||

|

שבועי - 27/03/2026 | תחילת חודש - 27/02/2026 | תחילת שנה - 31/12/2025 |

|||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת מרץ 2026 |

שינוי מתחילת 2026 (נכון ל-31/3/2026) |

|

מדדים ענפיים |

ת"א-קלינטק |

1,148.89 |

-0.97% |

1.70% |

23.46% |

|

מדדים ענפיים |

ת"א-טכנולוגיה |

2,342.67 |

-0.45% |

0.84% |

19.70% |

|

מדדים ענפיים |

ת"א-ביטוח |

13,602.54 |

-0.87% |

0.74% |

17.99% |

|

מדדים ענפיים |

ת"א בטחוניות |

4,515.76 |

-3.62% |

-7.44% |

14.56% |

|

מדדים ענפיים |

ת"א-תעשייה |

3,850.69 |

-1.05% |

-1.61% |

14.04% |

|

מדדי שווי שוק |

ת"א-35 |

4,099.01 |

-0.03% |

-0.71% |

12.87% |

|

מדדים ענפיים |

ת"א תשתיות |

3,988.15 |

-0.74% |

1.32% |

11.04% |

|

מדדי שווי שוק |

ת"א-125 |

4,016.79 |

-0.11% |

-1.42% |

9.64% |

|

מדדים ענפיים |

ת"א טק - עילית |

1,234.33 |

-0.74% |

-2.03% |

9.44% |

|

מדדים ענפיים |

ת"א-פיננסים |

9,854.92 |

-0.59% |

-4.16% |

9.22% |

|

מדדים ענפיים |

ת"א-ביומד |

136.39 |

-1.67% |

-3.90% |

6.35% |

|

מדדי שווי שוק |

ת"א-SME60 |

1,340.57 |

0.18% |

1.70% |

6.29% |

|

מדדים ענפיים |

ת"א-נפט וגז |

3,204.94 |

0.38% |

3.04% |

1.47% |

|

מדדים ענפיים |

ת"א-מניב חו"ל |

721.58 |

-0.40% |

3.21% |

0.87% |

|

מדדי שווי שוק |

ת"א-צמיחה |

2,361.89 |

-1.66% |

0.26% |

0.24% |

|

מדדים ענפיים |

ת"א בנקים |

7,778.01 |

-0.60% |

-7.89% |

-0.04% |

|

מדדים ענפיים |

ת"א-בנייה |

2,055.74 |

-0.33% |

-7.18% |

-0.79% |

|

מדדים ענפיים |

ת"א-נדל"ן |

1,474.71 |

0.38% |

-3.79% |

-1.03% |

|

מדדים ענפיים |

ת"א-רשתות שיווק ומזון |

2,120.06 |

1.74% |

-3.52% |

-1.15% |

|

מדדי שווי שוק |

ת"א-90 |

3,737.43 |

-0.47% |

-3.96% |

-1.86% |

|

מדדים ענפיים |

ת"א-מניב ישראל |

1,380.99 |

1.17% |

-2.21% |

-3.77% |

שוק האג"ח:

אי ודאות גלובלית לוחצת על האג"ח: עליות בתשואות לאורך כל העקום

שוק איגרות החוב הממשלתיות סיים את חודש מרץ בירידות שערים חדות, בהשפעת העלייה בתשואות בארצות הברית ובאירופה לאור העלייה בפרמיית הסיכון והחשש ממשבר אנרגיה מתמשך. מדד תל גוב-כללי רשם ירידה של 0.91% תחילת הלחימה וירידה של 0.3% מתחילת השנה. מדד תל גוב-שקלי ירד ב-0.61% מאז פרוץ המלחמה וב-0.05% מתחילת השנה. מדד תל גוב-צמודות ירד ב-0.91% מתחילת החודש וב-1.22% מתחילת השנה. המדדים הצמודים לטווח ארוך מציגים ירידות שערים משמעותיות לצד היעדר ביקוש מצד משקיעים. מדד איגרות החוב הממשלתיות הצמודות הארוכות (15+ שנים) ירד ב-2.33% וב-4.03% מתחילת השנה ומדד תל גוב 10+ ירד מתחילת המלחמה ב-2.16% ומתחילת השנה ב-3.5%. מדד תל גוב שקלי 10+ ירד מתחילת המלחמה ב-1.78% ו-0.33% מתחילת השנה.

גידול חד במחזורי המסחר בשוק איגרות החוב

בחודש מרץ 2026 נרשמה עלייה משמעותית בהיקף המסחר היומי בשוק האג"ח הממשלתיות, שהגיע לכ-4.95 מיליארד ש"ח, גידול של כ-45% לעומת פברואר ושל כ-102% ביחס למרץ אשתקד. הצמיחה בלטה במיוחד באיגרות חוב לא צמודות, שרשמו זינוק של כ- 60%, ובאפיק הממשלתי הצמוד שצמח בכ-32% לעומת חודש קודם.

ברבעון הראשון של 2026 עמד ממוצע מחזור המסחר היומי בשוק האג"ח הממשלתיות על כ- 3.94 מיליארד ש"ח, נתון הגבוה בכ-42% מהרבעון המקביל בשנת 2025. המסחר באג"ח ממשלתיות לא צמודות קפץ בכ-49%, ואילו המסחר באג"ח ממשלתיות צמודות רשם גידול רבעוני של כ- 14.4%.

הגידול במחזורי המסחר נבע בין היתר מהפחתה מפתיעה של הריבית על ידי בנק ישראל בינואר השנה ומציפיות להמשך הורדות ריבית, אשר הגבירו את הביקוש לאג"ח הארוכות. יחד עם זאת, ירידה בציפיות האינפלציה בחודשים הראשונים תרמה לירידה באטרקטיביות האפיק הצמוד, אך פרוץ המלחמה הסיט את התחזיות, העלה את פרמיית הסיכון והוביל לתמחור מחדש של שוק החוב ולעלייה נוספת במסחר.

המעבר למסחר בימים שני - שישי בהתאם למסחר העולמי, תמך גם הוא בעליית היקפי המסחר. בנוסף, הציבור הגדיל את החשיפה למדד תל גוב בכ-700 מיליון ש"ח, מה שתרם לגידול נוסף במחזורי המסחר.

לאור התנודתיות בציפיות הריבית, שינויים בתחזית האינפלציה, גידול בגיוסי הממשלה וציפייה לתנודות בשוק החוב האמריקאי, מגמת הגידול במחזורי המסחר צפויה להימשך. יתרה מכך, מדדי מחירים לצרכן גבוהים עשויים להמשיך ולתמוך במחזורי מסחר ערים בשוק החוב הממשלתי הצמוד בתקופה הקרובה.

משק יציב תחת אש: הריבית נשארת, הסיכונים עולים

בנק ישראל הותיר את הריבית ללא שינוי, לנוכח אי-ודאות גיאופוליטית גבוהה. לפי מחלקת המחקר של בנק ישראל, הכלכלה המקומית המשיכה להציג יציבות יחסית, אך הלחימה כבר מביאה לירידה בביקושים, שיבושי היצע ועלייה במחירי האנרגיה. שיעור האינפלציה עמד בפברואר על 2%, אולם נרשמה עלייה בציפיות ובסיכונים, בעיקר בשל התנודות במחירי האנרגיה, פיחות המטבע ולחצי ביקוש. תחזית הצמיחה עודכנה מטה ל-3.8% בשנת 2026, לצד אינפלציה צפויה של כ- 2.2% וגירעון תקציבי בהיקף של כ-5.3% מהתוצר. שוק העבודה נותר מצומצם, עם עלייה מתונה בשכר של מעל 4%, אך הפעילות הכלכלית נפגעה באופן ניכר. מחלקת המחקר של בנק ישראל פרסמה כי הורדת ריבית אפשרית בשנה הקרובה, עם צפי לריבית בטווח 3.5%-3.75%, בכפוף להתפתחויות בזירה הביטחונית, לשיעור פרמיית הסיכון ולמחירי האנרגיה.

חברת הדירוג פיץ' השאירה את דירוג האשראי של ישראל ללא שינוי עם תחזית שלילית - מלחמה ארוכה עשויה להוריד את הדירוג

חברת דירוג האשראי פיץ' פרסמה החודש עדכון דירוג של מדינת ישראל, והשאירה את הדירוג ברמת A עם תחזית שלילית. המשמעות היא שקיים סיכון להורדת הדירוג בעתיד, אם מצבה הכלכלי של המדינה או התקציב ייפגעו בשל המלחמה. כלכלני החברה מסבירים כי הגירעון המתרחב גורם לעלייה קבועה בחוב הציבורי, שנמצא מעל לחציון של המדינות שמדורגות ברמת A. פיץ' הדגישה שהתחזית השלילית נובעת מציפייה לעלייה נוספת בחוב, החשוף לסיכוני ביטחון קיצוניים העלולים לפגוע בצמיחה ובמדיניות הכלכלית. בנוסף, הסביבה הפוליטית בתוך ישראל מקשה על ביצוע מהלכים לצמצום הגירעון. למרות האיומים הביטחוניים, פיץ' מציינת לטובה את היכולות הצבאיות וההגנתיות של ישראל. לפי הערכתה, המערכה הנוכחית עשויה להקטין סיכונים עתידיים, אף שעדיין קשה לקבוע כמה זמן תימשך הלחימה ומה עוצמתה. ההוצאות הביטחוניות צפויות להגיע לכ-7.5% מהתוצר, בעוד שב-2022 הן היו כ-4.1% וכיום הן עומדות על כ-6%. הגירעון צפוי לעלות לכ-5.7%, לעומת היעד המאושר שעומד על כ-4.9%, והחוב הציבורי עשוי לגדול לכ-71.4% (לעומת כ-69% היום). הצמיחה נאמדת בכ-3.5% והאינפלציה מתייצבת סביב מרכז טווח היעד הממשלתי, כלומר כ-1.8%.

בעולם לא יציב - עדיף קצר, צמוד וחכם

שבוע המסחר ימשיך להיות תנודתי במהלך השבוע הקרוב וטון המסחר ייקבע היום אחרי שעות המסחר, לאחר הפקיעה של האולטימטום של טראמפ לאיראן, אם הולכים להסלמה או להסכם. הסלמה של המלחמה כנראה תגרור את המדדים בארה"ב לירידות שערים, לפיחות בשקל ותתרום למגמה השלילית בשוק החוב הממשלתי המקומי. על כן, חשיפה של תיק ההשקעות למדדי איגרות חוב צמודות קצרות (כדוגמא - תל בונד- צמודות 1-3 או תל בונד- צמודות 2-5) מאפשרת שמירה על ערך הכסף תוך ניהול סיכון מח"מ נמוך. בסביבה של אי ודאות, ריבית גבוהה ולחצי אינפלציה, מדובר באפיק שמספק איזון בין יציבות, נזילות ותשואה ריאלית.

|

שבועי - 27/03/2026 | תחילת חודש - 27/02/2026 | תחילת שנה - 31/12/2025 |

|||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי שבועי |

שינוי מתחילת חודש |

שינוי מתחילת שנה |

|

מדדי Tel-Gov |

תל גוב-מק"מ |

317.70 |

0.04% |

0.15% |

0.89% |

|

מדדי Tel-Gov |

תל גוב-שקלי 0-2 |

368.38 |

0.12% |

-0.08% |

0.83% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 1-3 |

470.72 |

0.05% |

-0.04% |

0.38% |

|

מדדי Tel-Gov |

תל גוב-שקלי 2-5 |

471.71 |

0.18% |

-0.95% |

0.32% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 שקלי |

439.69 |

0.05% |

-0.69% |

0.26% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד שקלי 100 |

450.97 |

0.07% |

-0.79% |

0.25% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד שקלי-50 |

439.25 |

0.09% |

-0.80% |

0.24% |

|

מדדי Tel-Gov |

תל גוב-שקלי |

519.75 |

0.09% |

-1.15% |

0.14% |

|

מדדי Tel-Gov |

תל גוב-צמודות 2-5 |

308.91 |

0.00% |

-0.15% |

0.14% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 40 צמודות |

402.24 |

-0.06% |

0.36% |

0.09% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 5-15 |

436.61 |

0.07% |

-1.18% |

0.00% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד שקלי 5-10 |

436.32 |

0.07% |

-1.18% |

-0.04% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי |

447.09 |

0.04% |

-0.61% |

-0.05% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5-10 |

513.43 |

0.13% |

-1.61% |

-0.11% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5+ |

667.99 |

0.01% |

-1.71% |

-0.24% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 צמודות |

413.96 |

-0.08% |

-0.03% |

-0.29% |

|

מדדי Tel-Gov |

תל גוב-שקלי 10+ |

512.13 |

-0.07% |

-1.78% |

-0.33% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 3-5 |

435.82 |

0.00% |

-0.67% |

-0.60% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 20 צמודות |

422.15 |

-0.09% |

-0.49% |

-0.77% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5-10 |

393.36 |

-0.15% |

-1.05% |

-1.10% |

|

מדדי Tel-Gov |

תל גוב-צמודות |

386.68 |

0.13% |

-0.91% |

-1.22% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5+ |

387.21 |

0.18% |

-1.68% |

-2.47% |

|

מדדי Tel-Gov |

תל גוב-צמודות 10+ |

381.73 |

0.44% |

-2.16% |

-3.50% |

|

מדדי Tel-Gov |

תל גוב-צמודות 15+ |

371.22 |

0.62% |

-2.33% |

-4.03% |

שוק גיוסי החוב וההון:

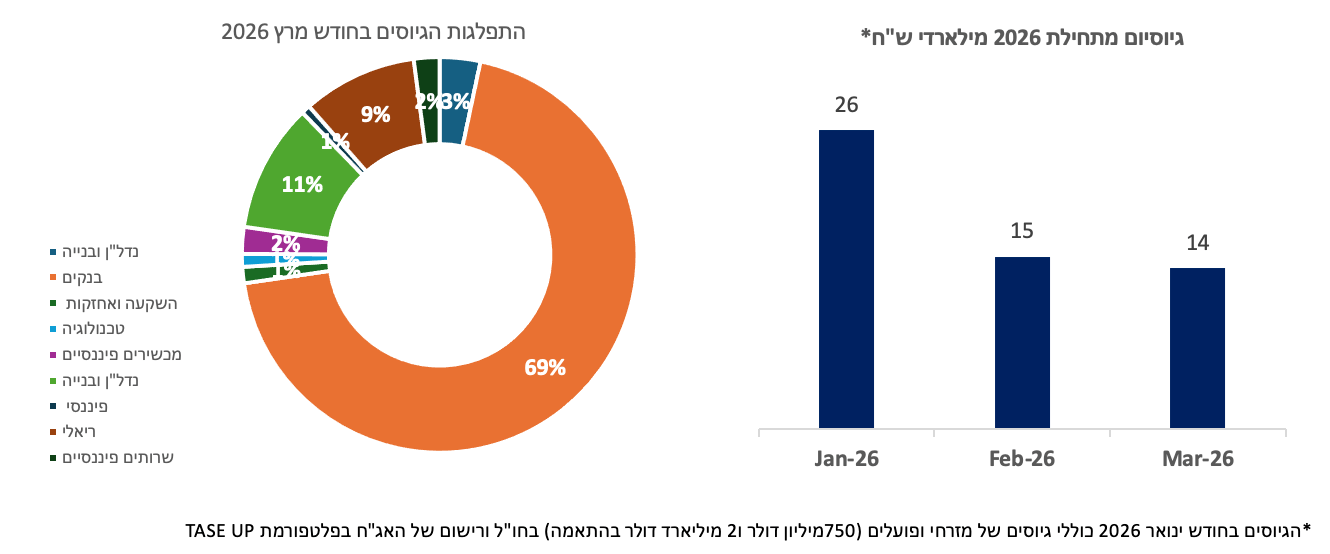

שוק איגרות החוב הקונצרני גייס מתחילת החודש סכום גבוה של כ-14 מיליארד שקל בהובלה של הבנקים שגייסו סכום גבוה של כ-9.9 מיליארד שקל נטו ומתחילת השנה שוק איגרות החוב הקונצרני גייס סכום גבוה של כ-55 מיליארד שקל נטו. החודש הצטרפה חברת אג"ח חדשה אחת - קוהאן פרופרטיס לימיטד ומתחילת השנה הצטרפו למסחר 6 חברות אג"ח חדשות למסחר בבורסה. שוק איגרות החוב הממשלתיות גייס מתחילת השנה כ-46.5 מיליארד שקל נטו. שוק האג"ח המקומי ממשיך להוכיח את עצמו גם בתקופות של אי ודאות ומשברים , כאשר למרות הרקע גאופוליטי המאתגר והעלייה בפרמיית הסיכון, החברות והממשלה מצליחות לגייס סכומים משמעותיים בשוק איגרות החוב. היקפי הגיוסים הגבוהים משקפים את עומק השוק המקומי, את אמון המשקיעים ואת התפקיד המרכזי של שוק האג"ח כמקור מימון יציב גם כאשר תנאי השוק מורכבים.

|

ניירות ערך |

ענף על |

ענף |

היקף גיוס |

|

רייסדור יזמות בע"מ |

נדל"ן ובנייה |

בנייה |

314,800,000 |

|

רם אדרת הנדסה אזרחית בע"מ |

נדל"ן ובנייה |

בנייה |

107,750,000 |

|

פאי פיקדונות ומוצרים פיננסים |

מכשירים פיננסיים |

אג"ח מובנות |

313,800,000.00 |

|

סלע קפיטל נדל"ן בע"מ |

נדל"ן ובנייה |

נדל"ן מניב בישראל |

420,850,000.00 |

|

בנק הפועלים בע"מ |

בנקים |

בנקים |

1,161,500,000.00 |

|

בנק הפועלים בע"מ |

בנקים |

בנקים |

1,816,800,000.00 |

|

קוהאן פרופרטיס לימיטד* |

נדל"ן ובנייה |

נדל"ן מניב בחו"ל |

412,000,000.00 |

|

לאומי |

בנקים |

בנקים |

1,155,852,000.00 |

|

לאומי |

בנקים |

בנקים |

1,904,754,166.00 |

|

לאומי |

בנקים |

בנקים |

1,038,805,000.00 |

|

הבינלאומי |

בנקים |

בנקים |

1,825,412,000.00 |

|

הבינלאומי |

בנקים |

בנקים |

1,007,894,000.00 |

|

מקס איט פיננסים בע"מ |

שרותים פיננסיים |

שרותים פיננסיים |

300,000,000 |

|

ע.י. נופר אנרג'י בע"מ |

טכנולוגיה |

אנרגיה מתחדשת |

150,000,000 |

|

אלומה קרן תשתיות (2020) בע"מ |

השקעה ואחזקות |

השקעה ואחזקות |

190,380,000 |

|

מניבים קרן הריט החדשה בע"מ |

נדל"ן ובנייה |

נדל"ן מניב בישראל |

474,356,300 |

|

קבוצת דלק בע"מ |

ריאלי |

אנרגיה וחיפושי נפט וגז |

1,021,049,000 |

|

אדגר השקעות ופיתוח בע"מ |

ריאלי |

נדל"ן ובנייה |

223,589,700 |

|

שדה נדל"ן-י.ש. בע"מ |

ריאלי |

נדל"ן ובנייה |

94,590,000 |

|

מ.ל.ר.ן פרוייקטים ומסחר בע"מ |

פיננסי |

שירותים פיננסיים |

104,384,000 |

|

סה"כ |

14,038,566,166 |

שוק גיוסי אג"ח ממשלתי

|

|

צמוד |

לא צמוד |

סה"כ |

|

ינו-26 |

4,069 |

9,521 |

13,590 |

|

פבר-26 |

3,925 |

9,816 |

13,741 |

|

מרץ-26 |

5,620 |

13,643 |

19,263 |

|

סה"כ |

13,614 |

32,980 |

46,594 |

שוק גיוסי ההון

שוק גיוסי ההון ללא הקצאות פרטיות גייס החודש כ-2.3 מיליארד שקל נטו ומתחילת השנה השוק גייס כ-3.2 מיליארד שקל. מניית עזריאלי הובילה את הגיוסים החודש עם גיוס גדול של כ-1.4 מיליארד שקל נטו. במהלך הרבעון הראשון הצטרפו אל הבורסה 10 חברות מניות חדשות, אשר מתוכן 6 חברות חדשות נרשמו לראשונה לבורסה וגייסו כ-1.7 מיליארד שקל, שתי חברות נרשמו ברישום כפול ושתי חברות אג"ח שגייסו מניות לראשונה.

|

שם החברה |

סוג רישום |

ענף |

הסכום שגויס (במיליוני שקלים) |

|

די אס טי |

הנפקה ראשונית |

טכנולוגיה - ביטחוניות |

|

|

מנרב |

הנפקה ראשונית |

נדל"ן ובנייה - בנייה |

360 |

|

סמארט שוטר |

הנפקה ראשונית |

טכנולוגיה - ביטחוניות |

260 |

|

אינפליי |

רישום כפול, גייסה אג"ח |

אנרגיה, נפט וגז - נפט וגז |

--- |

|

פאלו אלטו |

רישום כפול, ללא גיוס |

טכנולוגיה - תוכנה ואינטרנט |

--- |

|

אולטרייד מחזור |

הנפקה ראשונית |

תעשייה - כימיה, גומי ופלסטיק |

150 |

|

פרודלים |

הנפקה ראשונית |

תעשייה - מזון |

369 |

|

רמי לוי נדל"ן |

הנפקה ראשונית |

נדל"ן ובנייה - נדל"ן מניב בישראל |

520 |

שוק קרנות הנאמנות –

גיוסים גבוהים בקרנות הכספיות הובילו את תעשיית הקרנות הנאמנות

שוק קרנות הנאמנות גייס במהלך חודש מרץ סכום גבוה של כ-4.6 מיליארד שקל נטו, כאשר עיקר הגיוסים נרשמו בקרנות הכספיות בסך של כ-4.2 מיליארד שקל נטו. נכון ל-31 במרץ 2026, היקף השוק הפאסיבי והאקטיבי עומד על כ-770 מיליארד שקל נטו, ומתחילת השנה נצברו גיוסים מצטברים של כ-16.5 מיליארד שקל נטו. הציבור הרחב ממשיך לפדות קרנות נאמנות המשקיעות במדדים בחו"ל ומתחילת החודש הן פדו כ-1 מיליארד שקל ומתחילת השנה כ-5.5 מיליארד שקל נטו. בשוק קרנות הנאמנות המשקיעות בשוק המקומי, נרשמו פדיונות נמוכים בסך של כ-234 מיליון שקל נטו וזאת לאחר שמתחילת השנה השוק גייס כ-4.4 מיליארד שקל נטו. הקרנות כספיות הובילו את התעשייה החודש, שכן הן מהוות חלופה טובה לפיקדונות בנקאיים, במיוחד בתקופות שבהן קיים צפי לעלייה באינפלציה. בתקופה הקרובה, צפויים מדדים חיוביים וגבוהים עקב עליית מחירי האנרגיה ועקב עונתיות. יתרונן של קרנות אלו הוא בכך שהמס המוטל עליהן מבוסס על ערך ריאלי ולא נומינלי, בניגוד לפיקדונות הבנקאיים.

|

|

|

||||

|

|

|

||||

|

הנתונים נכונים ליום מסחר 31/3/2026 (מיליוני שקל) |

כמות הקרנות יום מסחר אחרון |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת החודש |

יצירות ופדיונות מתחילת שנה |

|

|

קרנות מסורתיות (ללא כספיות) |

1,069 |

239,715 |

1,730 |

9,642 |

|

|

קרן כספית |

67 |

187,176 |

4,197 |

7,083 |

|

|

סה"כ קרנות מסורתיות |

1,136 |

426,891 |

5,927 |

16,725 |

|

|

קרנות סל |

805 |

130,422 |

624 |

3,345 |

|

|

קרנות מחקות |

457 |

213,419 |

-1,870 |

-3,481 |

|

|

סה"כ קרנות פאסיביות |

1,262 |

343,842 |

-1,245 |

-135 |

|

|

סה"כ קרנות, מיל' ₪ |

2,398 |

770,732 |

4,682 |

16,590 |

|

הגיוסים לקרנות הכספיות וקרנות המשקיעות באג"ח מקומי מניעים את צמיחת התעשייה האקטיבית

שוק קרנות הנאמנות האקטיבי גייס במהלך החודש האחרון סכום גבוה של כ-5.9 מיליארד שקל נטו ומתחילת השנה כ-16.7 מיליארד שקל נטו. הגיוסים היו בהובלה של הקרנות הכספיות שגייסו במהלך החודש כ-4.2 מיליארד שקל נטו ומתחילת השנה כ-7 מיליארד שקל. קרנות נאמנות המשקיעות באג"ח ממשיכות לגייס ומתחילת החודש גייסו כ-1.3 מיליארד שקל נטו ומתחילת השנה כ-8 מיליארד שקל נטו. הציבור מנצל את התשואות הגבוהות באג"ח, מתוך ציפייה שפרמיית הסיכון של ישראל תרד עם סיום הלחימה ושהריבית תרד כשהמשק יתייצב.

|

הנתונים נכונים ליום מסחר 31/3/2026 (מיליוני שקל) |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

מניות בארץ |

37,914 |

306 |

1,331 |

|

מניות בחו"ל |

11,086 |

-13 |

-152 |

|

אג"ח בארץ |

167,944 |

1,363 |

8,050 |

|

כספיות |

187,176 |

4,197 |

7,083 |

|

ואחר |

22,771 |

74 |

414 |

|

סה"כ |

426,891 |

5,927 |

16,725 |

הירידות בשווקים באו לידי ביטוי גם בקרנות המשקיעות במדדים המקומיים ובפרט הבינלאומיים

פדיונות גבוהים בקרנות המשקיעות במדדים הבינלאומיים

במהלך חודש מרץ שוק קרנות הנאמנות הפאסיבי פדה כ-1.24 מיליארד שקל נטו ומתחילת השנה השוק פדה כ-135 מיליון שקל נטו בהובלה של הקרנות המשקיעות במדדים בחו"ל. תעשיית קרנות הנאמנות הפאסיבית שמשקיעה בחו"ל פדתה במהלך החודש כ-1 מיליארד שקל נטו ומתחילת השנה פדתה כ-5.3 מיליארד שקל נטו. השוק המקומי רשם פדיונות של כ-539 מיליון שקל נטו החודש, לאחר גיוסים של כ- 3.1 מיליארד שקל מתחילת השנה. הגיוסים התרכזו במדדי ת"א-35, ת"א ביטחוניות ות"א ביטוח ונרשמו פדיונות במדד ת"א-125. קרנות הנאמנות המשקיעות באג"ח מקומי ממשיכות לגייס ומחילת החודש גייסו כ-286 מיליון שקל נטו ומתחילת השנה כ-1.8 מיליארד שקל נטו. עיקר הגיוסים היו בקרנות המשקיעות בתל בונד שקלי-50.

|

הנתונים נכונים ליום 31/3/2026 (מיליוני שקל) |

שווי קרן יום מסחר אחרון |

יצירות ופדיונות מתחילת חודש |

יצירות ופדיונות מתחילת שנה |

|

מניות בארץ |

136,683 |

-539 |

3,163 |

|

מניות בחו"ל |

126,094 |

-1,053 |

-5,315 |

|

אג"ח בארץ |

78,277 |

286 |

1,854 |

|

אחר |

2,788 |

61 |

162 |

|

סה"כ |

343,842 |

-1,245 |

-135 |

שערים יציגים –

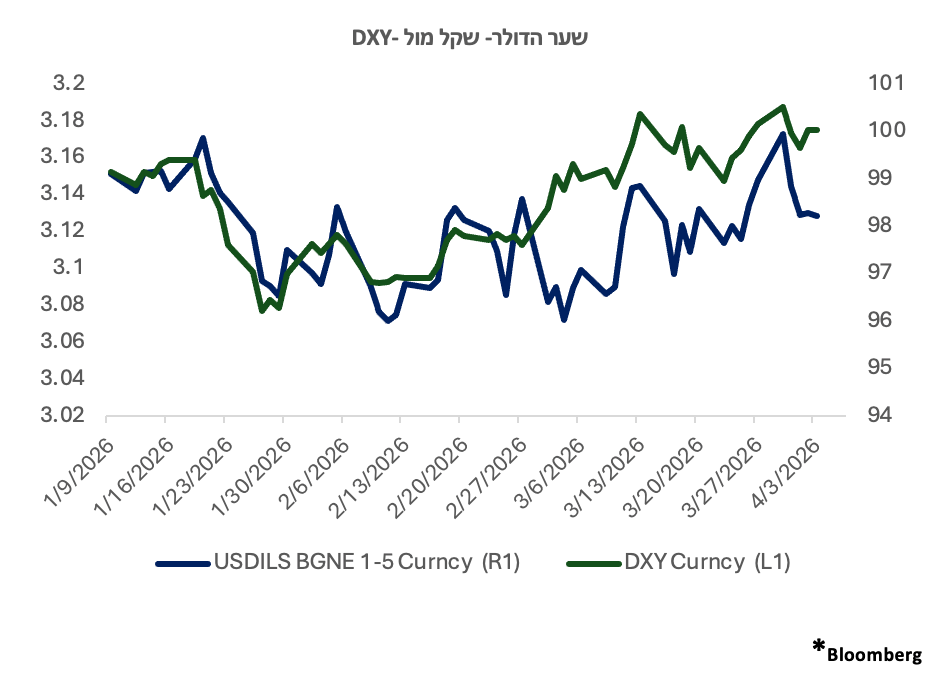

הדולר התחזק - אך האפקט מוגבל והסימנים כבר מצביעים קדימה

במהלך חודש מרץ הדולר התחזק מול השקל בשיעור של 1.38% ונקבע בשער של 3.165 שקל לדולר. ברמה הגלובלית, הדולר עלה מאז תחילת המלחמה ב-2.4% מול סל המטבעות, בעיקר כתוצאה מעלייה בפרמיית הסיכון וביקוש לנכסי מקלט בעקבות ההסלמה הגיאופוליטית והעלייה במחירי האנרגיה.

עוצמת התחזקות הדולר בעולם מתונה ביחס לעלייה במחירי הנפט, כאשר חלק מהעלייה מיוחס לסגירת פוזיציות שורט בשוק. במקביל, עליית תשואות האג"ח בארצות הברית וחוסר הוודאות לגבי מדיניות הפד מצמצמים את האטרקטיביות של הדולר כמטבע מקלט. למרות התחזקות הדולר במהלך מרץ, המגמה נחלשה ביחס לציפיות, והמסרים מהשוק מצביעים על אפשרות לריכוך התחזקות זו ככל שאי-הודאות תפחת ותשומת הלב תחזור לאינדיקטורים הכלכליים של ארצות הברית. אם המתיחות הגיאופוליטית תפחת ותתקיים יציבות במחירי האנרגיה, ייתכן כי הדגש יעבור לנתונים מאקרו-כלכליים שעלולים להוביל להיחלשות הדרגתית של הדולר בהמשך השנה.

אי-הודאות הגיאופוליטית משפיעה על השקל, המוגדר כמטבע הרגיש לסיכון, אך כשתסתיים המלחמה סביר להניח שהדולר ישוב ויירד חזרה.

|

מטבע

|

שער יציג 31/3/2026 |

שינוי מתחילת חודש מרץ 2026 |

שינוי מתחילת 2026 |

|

דולר-שקל |

3.165 |

1.38% |

-0.78% |

|

אירו-שקל |

3.636 |

-1.41% |

-2.92% |

|

ליש"ט-שקל |

4.1873 |

-0.61% |

-2.39% |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .