יובל גור אריה אנליסטית קימעונאות IBI בית השקעות

06/04/2026

סיכום רבעון בקמעונאות המזון / קרדיט: אילוסטרציה – AI

סיכום רבעון בקמעונאות המזון / קרדיט: אילוסטרציה – AIרבעון מעורב - יציבות יחסית בהכנסות לצד שיפור סלקטיבי ברווחיות

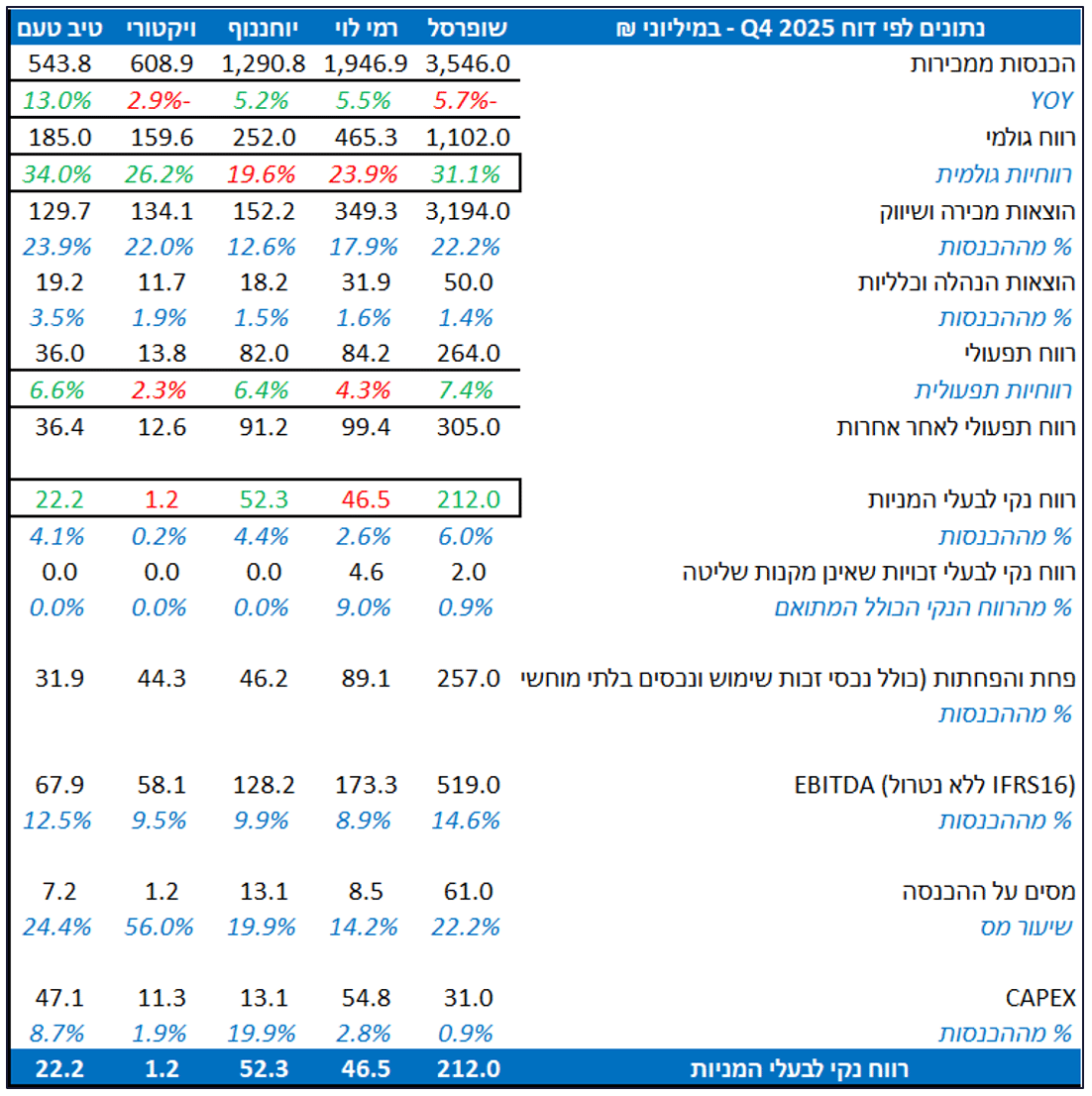

הקמעונאיות פרסמו את תוצאותיהן לרבעון הרביעי, כאשר התמונה הענפית ממשיכה להיות מעורבת - בדומה למגמה שנרשמה לאורך השנה כולה. בצד ההכנסות לא נרשמה חולשה רוחבית, אלא שונות בין החברות: רמי לוי, יוחננוף וטיב טעם בלטו עם צמיחה, בעוד שופרסל וויקטורי המשיכו להציג חולשה.

הצמיחה ברמי לוי וביוחננוף נתמכה גם בנתוני SSS חזקים ביחס לרבעון השלישי של השנה, וזאת למרות גידול משמעותי ביציאות לחו"ל - ככל הנראה על רקע שני ימי מכירה נוספים בשל תזמון החגים, המשך תפיסת נתח שוק, הגדלת מגוון המוצרים (חשמל, ביגוד), פתיחת סניפים חדשים והעלאות מחירים. טיב טעם הציגה צמיחה דו-ספרתית בהכנסות, הודות למגזר הסחר, לצד ירידה מתונה בלבד ב-SSS. מנגד, שופרסל וויקטורי ממשיכות להציג חולשה מהותית בצד ההכנסות, כאשר במקרה של שופרסל נרשמה התמתנות בקצב הירידה ביחס לשלושת הרבעונים הראשונים של השנה - בין היתר בשל בסיס השוואה נוח יותר לאחר הפסקת שיתוף הפעולה עם "חבר" (בנובמבר 2024, אמצע הרבעון), פתיחת סניפים חדשים והשלמת הסבת סניפים לפורמט יוניברס.

בצד הרווחיות, לא נרשמה מגמה אחידה: שופרסל וטיב טעם בלטו עם שיפור מהותי במדדי הרווחיות, בעוד יתר החברות הציגו מגמה מעורבת - שחיקה ברווחיות (ויקטורי ורמי לוי) ושיפור תפעולי נקודתי לצד לחץ בגולמי (יוחננוף).

פדיון חנויות זהות - הפערים בין החברות מתחדדים

פדיון חנויות זהות הוא המדד המייצג ביותר לצמיחה בענף ללא תלות בפתיחת סניפים חדשים. ברבעון הרביעי ניכרת שונות גבוהה בין החברות:

יוחננוף מציגה SSS חיובי של כ-3.8% וממשיכה לתפוס נתח שוק, ורמי לוי מציגה צמיחה מתונה של כ-1.6%, המשקפת יציבות לצד שיפור ביחס לרבעון הקודם. טיב טעם מציגה ירידה מתונה בלבד במדד, המעידה על עמידות יחסית בביקושים, בין היתר על רקע בידול פעילותה, וזאת למרות השבתה זמנית של שטח מסחרי לטובת הקמת תשתיות אונליין. מנגד, שופרסל וויקטורי מציגות ירידה חדה ב- SSS המעידה על חולשה בנפחי המכירה.

במקרה של שופרסל, הירידה מושפעת גם מתהליכי שיפוץ והסבת סניפים, אשר פגעו בפדיון, כאשר להערכתנו השפעה זו צפויה להתמתן בהמשך. בויקטורי, לצד החולשה בפעילות, קיים מנוע צמיחה נקודתי -אספקה לרצועת עזה, אשר עשוי לתמוך בהתאוששות מסוימת ב-SSS בשנה הקרובה.

הפערים הללו מדגישים את היתרון של חברות עם בידול (טיב טעם) או המשך התרחבות (יוחננוף ורמי לוי), כאשר לשתיהן פריסה נמוכה יחסית ביחס לנתח השוק – כך שמעבר לצמיחה אורגנית, קיים להן פוטנציאל משמעותי להמשך גידול במחזור דרך פתיחת סניפים חדשים. מנגד, שופרסל, הנמצאת בעיצומו של שינוי מבני, וויקטורי, אשר מציגה חולשה בפעילות, מתקשות בשלב זה להציג צמיחה אורגנית עקבית.

מרווחים ורווחיות - שונות מהותית בין החברות

ברמה הענפית, נרשמה שונות ברווחיות: דווקא החברות שהציגו SSS חיובי (רמי לוי ויוחננוף) הציגו ירידה ברווחיות הגולמית, ככל הנראה על רקע מבצעי עומק וניסיון לתפוס נתח שוק, בעוד השיפור בגולמי נרשם בעיקר בשופרסל, טיב טעם וויקטורי.

שופרסל- מציגה שיפור חד בגולמי ובתפעולי לרמות שיא, בעיקר כתוצאה מהתייעלות ושיפור תנאי סחר. עם זאת, ללא תרומת מגזר הנדל"ן, השיפור בשורה התחתונה מתון יותר ואף נשחק בנטרול השפעות חד פעמיות.

רמי לוי- מציגה שחיקה בגולמי ולחץ על הרווחיות, למרות שליטה יחסית בהוצאות. הירידה בשורה התחתונה נובעת בעיקר מהוצאות מימון גבוהות בגין עסקאות גידור - השפעה זמנית שצפויה להתמתן בהמשך.

יוחננוף- מקריבה רווחיות גולמית לטובת צמיחה והגדלת נתח שוק, אך מצליחה לשמור על יציבות יחסית ברווחיות התפעולית הודות להתייעלות בהוצאות (שומרת על יציבות למרות פתיחת סניפים חדשים).

ויקטורי- מציגה שיפור בגולמי, אך שחיקה מהותית ברווחיות התפעולית על רקע עליית תשומות, פתיחת סניפים והוצאות כוח אדם, מה שמוביל לפגיעה משמעותית בשורה התחתונה.

טיב טעם- בולטת לחיוב עם שיפור בגולמי ובתפעולי בשני המגזרים, הנתמך בגמישות גבוהה יותר בהעלאות מחירים ובתרומת מגזר הסחר. מציגה שיפור איכותי ועקבי ברווחיות.

בשורה התחתונה

שופרסל וטיב טעם מציגות שיפור מהותי ברווח הנקי, בעוד רמי לוי וויקטורי מציגות ירידה, ויוחננוף שומרת על יציבות מול התקופה המקבילה.

שופרסל - רווחיות בשיא מול חולשה במכירות

שופרסל ממשיכה להציג תמונה מעורבת: ירידה חדה בהכנסות וב- SSS לצד שיפור חריג ברווחיות, הנתמך במהלך אסטרטגי רחב לשיפור מבנה העלויות.

לצד זאת, נרשמה תרומה מהותית מעליית שווי נדל"ן להשקעה, וכן המשך התחזקות המותג הפרטי.

להערכתנו, הרבעון מחזק את ההבנה כי החברה עדיין בעיצומו של שינוי מבני, כאשר עיקר הפוטנציאל קדימה נובע מהמשך התייעלות, פיתוח מנועי צמיחה (אונליין, פיננסים, מועדון לקוחות) והצפת ערך בפעילות הנדל"ן.

מבט קדימה

אנו מעריכים כי שנת 2026 תתאפיין בסביבה צרכנית תנודתית, כאשר בטווח הקצר (המחצית הראשונה) צפויה תמיכה בביקושים על רקע ההסלמה הביטחונית - לרבות ירידה ביציאות לחו"ל וגידול בצריכה הביתית. עם זאת, בהמשך השנה אנו צופים חזרה לסביבה צרכנית מאתגרת יותר, עם יכולת מוגבלת להמשך העלאות מחירים.

בהתאם, עיקר השיפור בענף צפוי להגיע מ:

התייעלות תפעולית והפחתת עלויות כוח אדם.

התחזקות המותג הפרטי והיבוא הישיר.

המשך השקעות בלוגיסטיקה ואוטומציה.

הרחבת פעילות האונליין ותחומים משלימים.

במקביל, ניכרת שונות הולכת וגדלה בין החברות: חברות עם מנועי צמיחה ברורים ומבנה עלויות יעיל צפויות להמשיך ולהציג שיפור, בעוד שחברות עם חולשה בביקושים וללא בידול מהותי יתקשו לשפר רווחיות בטווח הקצר.

אנו סבורים כי כלל הקמעונאיות צפויות להציג שיפור נאה ברווח הנקי בשנת 2026 (השיפור בשופרסל תלוי בהכנסה משינוי השווי ההוגן של הנדל"ן להשקעה, אך במגזר הקמעונאות צפויים לראות יציבות ברווח למרות צפי לירידה מתונה בהכנסות) כאשר צפוי שיפור מהותי ברווח הנקי של רמי לוי וויקטורי בשנת 2026.

להלן תוצאות רבעון 4

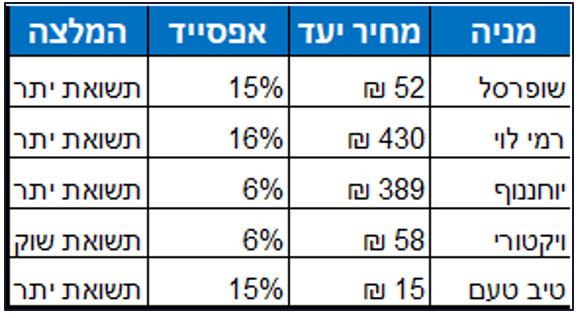

להלן סיכום ההמלצות בסקטור

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.