רפי גוזלן, כלכלן ראשי, IBI בית השקעות

13/04/2026

מסלול ההשפעה של הנפט / קרדיט: אילוסטרציה – AI

מסלול ההשפעה של הנפט / קרדיט: אילוסטרציה – AIהשווקים בעולם הגיבו בשבוע האחרון בחיוב להפסקת האש, מתוך ציפיה שהיא תישמר, ובכך תמנע מהעולם לגלוש למשבר אנרגיה חריף שעלול היה אף להוביל למיתון. התגובה הראשונית בשווקים לכישלון השיחות בין ארה"ב לאירן בסוף השבוע האחרון רואה בהתפתחויות האחרונות חלק מתהליך המו"מ ולא "שבירת כלים" וחזרה למלחמה.

השינויים במחירי הנפט מתחילת המלחמה באו לידי ביטוי בשלב ראשון בחששות מפני עלייה באינפלציה ובשלב השני גם מפני האטה, שלב שבו התגבר הלחץ השלילי על נכסי הסיכון. על רקע נתוני המאקרו האחרונים והשיפור בתנאים הפיננסים, האכזבה מהשיחות בסוף השבוע האחרון צפויה להוביל את השווקים להתמקד בשלב ראשון שוב בחששות מפני עלייה באינפלציה, ולהוביל לעלייה מסויימת בתשואות איגרות החוב. עם זאת, ככל שהשיבוש בשוק הנפט יימשך הפוקוס עלול לחזור לחשש מפני האטה, ומכאן שעליית התשואות בשוק איגרות החוב מוגבלת.

בישראל, מרבית התרחישים שהוצגו לאחרונה הניחו בבסיסם את סיום המלחמה עד סוף אפריל. בהנחה והפסקת האש נשמרת, צפויה להערכתנו התאוששות של המשק וצמיחה של כ-3.5% ב-2026. עם זאת, ככל שהמלחמה בצפון נמשכת מעבר לחודש אפריל, או שמתחדשת המלחמה מול אירן, הסיכון לצמיחה נמוכה יותר, לגירעון גבוה יותר ולהחרפת מגבלות ההיצע יתגבר. המשק הישראלי חשוף באופן נמוך יחסית לעליית מחירי האנרגיה, אך חשוף יותר למגבלות ההיצע הנובעות מהמלחמה, ולהערכתנו השוק המקומי מתמחר בחסר את סביבת האינפלציה.

השווקים הפיננסים התאפיינו במגמה חיובית במהלך השבוע האחרון וזאת על רקע ההכרזה על הפסקת אש במלחמה מול אירן. מדדי המניות המובילים בעולם רשמו עליות חדות עם ביצוע עודף של המדדים באסיה ובשווקים המתעוררים ובהובלה של ענפי הטכנולוגיה. מחירי הנפט ירדו בשיעור חד של כ-13% אך נותרו ברמות גבוהות יחסית של כ-95 דולר לחבית. הירידה במחירי הנפט בלמה את העלייה בציפיות לאינפלציה, כך שבשוק איגרות החוב נרשמה יציבות יחסית ואילו הדולר נחלש בעולם.

השווקים בעולם הגיבו בחיוב להפסקת האש, מתוך ציפיה שהיא תישמר גם בתום השבועיים הקרובים, ובכך תמנע מהעולם לגלוש למשבר אנרגיה חריף שעלול היה אף להוביל למיתון. הפסקת האש שהוכרזה, היא למשך של שבועיים (החל מה-8 לאפריל) במהלכם אמור להתקיים מו"מ להשגת הסכם לסיום המלחמה, כאשר במסגרת תקופה זו אמורה הייתה להתחדש התעבורה במיצרי הורמוז. עם זאת, השיחות בין ארה"ב לאירן בסוף השבוע בפקיסטן לא הניבו הסכמות. טראמפ ציין כי אמנם נרשמו הסכמות בחלק מהנושאים, אך לא בנוגע לסוגיית הגרעין. תגובת השווקים עד כה ועוצמת העלייה במחירי האנרגיה, שבמונחים ריאליים רחוקים מאוד מרמות שהובילו בעבר לפגיעה משמעותית בפעילות (מחיר הנפט נע במונחים נומינאליים סביב 100 דולר לחבית בין השנים 2011-2014, רמה ששקולה ריאלית כיום לכ-70 דולר) מאפשרות לטראמפ לנקוט בשלב זה עמדה נוקשה יותר.

אמנם בעקבות כישלון השיחות בסוף השבוע האחרון אף אחד מהצדדים לא הודיע על סיום הפסקת האש, אך טרמפ הגיב על הטלת מצור על מיצרי הורמוז, כלומר מניעת יצוא נפט גם מאירן, איום בהטלת מכסים של 50% על מכירת נשק לאירן (כולל על סין) וחזרה על האיומים להרס תעשיית האנרגיה באירן. כישלון השלב הראשון בשיחות לא מהווה הפתעה של ממש, שכן סביר שמו"מ כזה ידע עליות ומורדות. עם זאת, העובדה שהוא מלווה בלחץ על מיצרי הורמוז, צפוי להוביל לזינוק מחודש במחירי האנרגיה, כאשר הבוקר נרשמה עלייה של כ-7% במחיר הנפט (ברנט) לחוזה הקרב ביוני ל-102 דולר, אך באופן כללי תגובת השווקים רואה בהתפתחויות האחרונות חלק מתהליך המו"מ ולא "שבירת כלים" וחזרה למלחמה.

החדשות הטובות הן שהכלכלה הגלובלית הגיעה למלחמה מול אירן במצב טוב יחסית, עם מומנטום משתפר, וזאת לאחר שבמהלך 2025 הוא נפגע ממלחמת הסחר. המלחמה הובילה להרעה זמנית בלבד בתנאים הפיננסים ולהתמתנות בסנטימנט העיסקי, אך הפסקת האש כבר הוביל לשיפור מחדש בתנאים הפיננסים כך שההסתברות להאטה ממושכת בפעילות נמוכה.

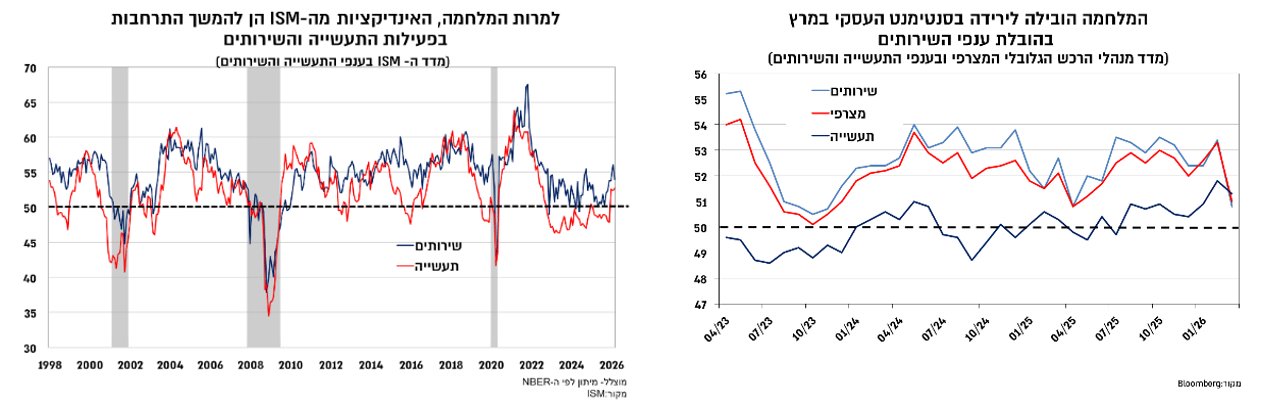

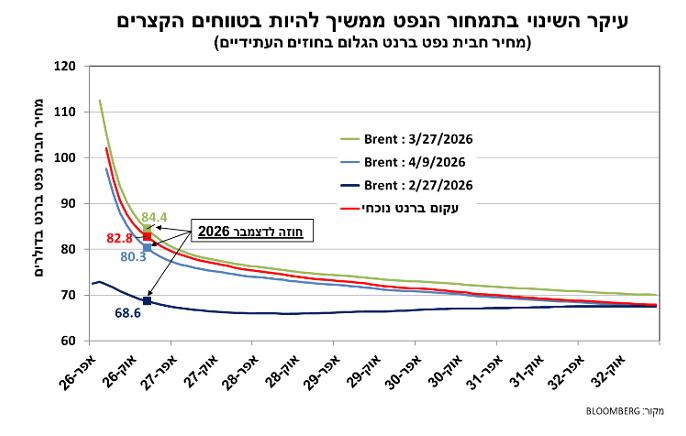

מדד מנהלי הרכש הגלובלי לחודש מרץ אמנם ירד (51) אך עדיין מצביע על התרחבות בפעילות. הירידה במדד זה מוטה במידת מה כלפי מטה, שכן המדד המצרפי לארה"ב ירד לרמה הקרובה ל-50 ואילו הסיגנל ממדדי ה-ISM בארה"ב לחודש מרץ היה חיובי יותר, כאשר המדד מצרפי אמנם ירד, אך לרמה גבוהה יחסית (כ-54) וזאת על רקע המשך התאוששות בענפי התעשייה וירידה מתונה יחסית בשירותים. המסר שעולה ממדי ה-ISM ניראה רלוונטי יותר למצב המשק האמריקאי, בהתחשב בחשיפה נמוכה יחסית של ארה"ב למשבר האנרגיה ובהתחשב בתמונה החיובית יחסית שממשיכה לעלות משוק העבודה האמריקאי.

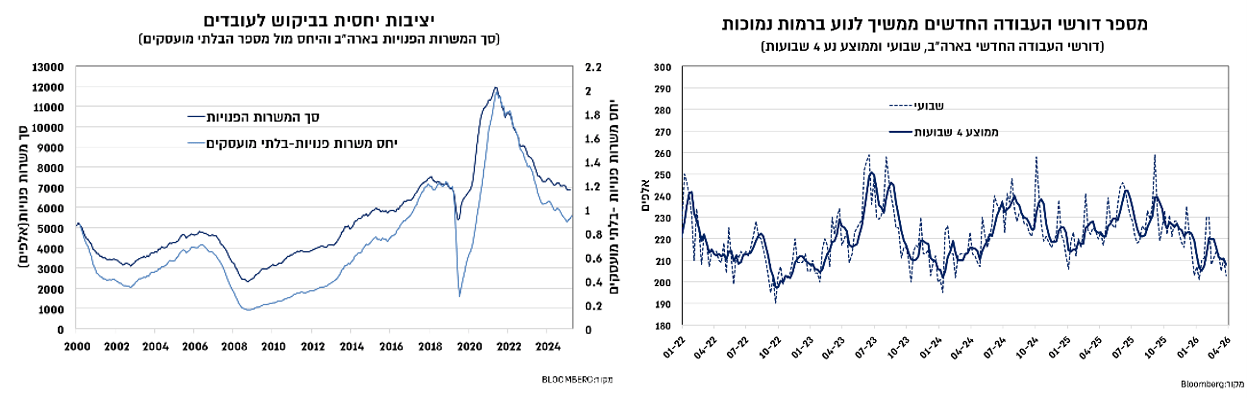

אמנם נתוני התעסוקה החודשיים מאוד תנודתיים, כך שלאחר ירידה בתוספת המועסקים בפברואר נרשמה עלייה במרץ. עם זאת, מעבר לתנודתיות הגבוהה התוספת הממוצעת ב-6-12 חודשים אחרונים נעה סביב 40-50 אלף בסקטור הפרטי. לפי מחקר של ה-Fed, השינוי בדמוגרפיה בארה"ב הוביל לירידה ניכרת בכוח העבודה, כך ששיוויי המשקל החדש בשוק העבודה מתאפיין בתוספת מועסקים זניחה הנדרשת בכדי לשמור על יציבות באבטלה. הירידה בכוח העבודה נובעת משילוב של הקשחת מדיניות ההגירה לצד הזדקנות האוכלוסייה, כלומר עלייה בחלקה של שכבת הגיל מעל ל-55 ששיעור ההשתתפות בה נמוך יותר. על רקע התפתחויות אלו הדגש בשוק העבודה הוא על שיעור האבטלה, שירד במרץ ל-4.3%-4.2%, ועל דינמיקת השכר שבחודשים האחרונים הצביעה על התמתנות לקצבים של כ-3.5%.

במקביל, הביקוש לעובדים נותר יציב ודורשי העבודה ממשיכים לנוע ברמות נמוכות שמעידות על היקף פיטורים נמוך במקביל להיקף גיוסים נמוך יחסית. בשורה התחתונה, שוק העבודה בארה"ב יציב סביב שיעור אבטלה נמוך, כך מבחינת יעדי ה-Fed, הדגש נוטה יותר לבחינת סביבת האינפלציה על רקע העלייה במחירי האנרגיה.

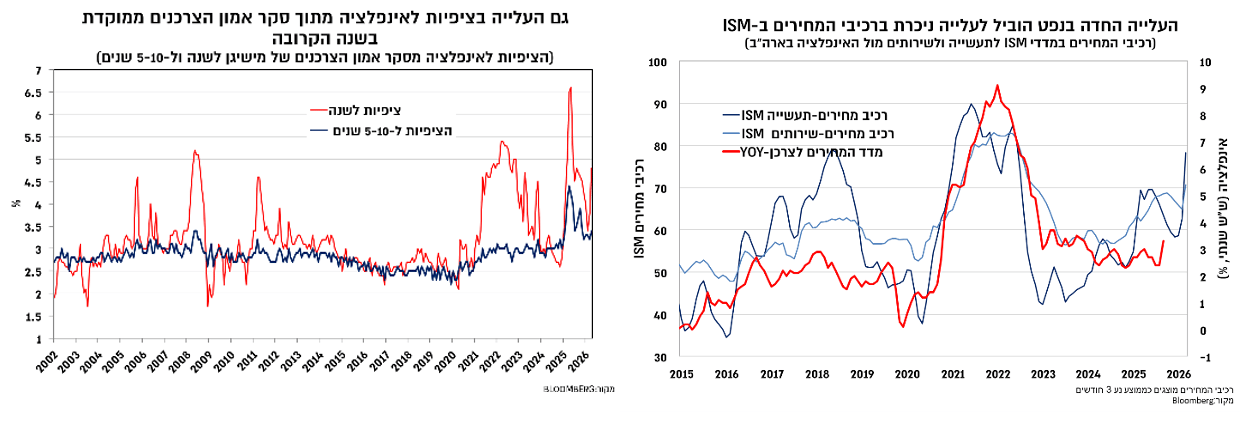

בהיבט זה, מדד מרץ בארה"ב עלה בשיעור גבוה של 0.9%, בהתאם להערכות הקונצנזוס, וזאת על רקע העלייה החדה במחירי הנפט. קצב האינפלציה השנתי טיפס ל-3.3%. לעומת זאת האינפלציה הבסיסית עלתה בשיעור מתון יותר של 0.2% (קונצנזוס 0.3%) ובשנה האחרונה עלתה ב-2.6%. האינפלציה הבסיסית של מחירי הצריכה הפרטית PCE משקפת טוב יותר את סביבת האינפלציה הנוכחית בארה"ב, והיא גבוהה בחודשים האחרונים בכ-50 נ"ב מאשר זו של מדד המחירים לצרכן, וצפויה להצביע על קצב שנתי גבוה יותר של כ-3.1% במרץ.

בחינת ההשפעה מסדר שני על האינפלציה בפועל תיקח לפחות מספר חודשים, אך ה-Fed יכול להתעודד מכך שבשלב זה העלייה בציפיות לאינפלציה משקפת צפי לעלייה זמנית, ואילו לשנה השנייה חזרה לסביבה של 2.5%. התפתחות זהה נרשמה גם בסקר אמון הצרכנים של מישיגן, עם עלייה חדה בציפיות לשנה הראשונה ל-4.8%, אך שינוי מתון בציפיות ל-5-10 שנים. רכיבי המחירים ב-ISM מצביעים אף הם על עלייה באינפלציה בתקופה קרובה, אך כל עוד לא נרשמת האצה מחודשת בשכר, שנע בחודשים האחרונים סביב 3.5%, הסיכויים לעלייה זמנית באינפלציה גבוהים יותר, מאשר לעלייה ממושכת.

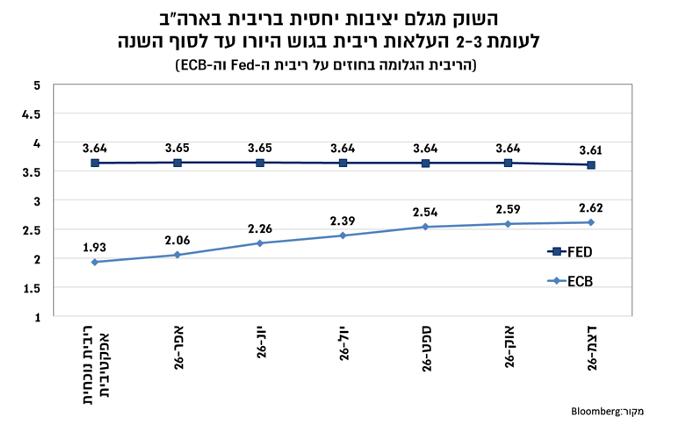

כפי שניתן לראות במבנה עקום הנפט, התרחיש המרכזי הוא של שיבוש זמני באספקת הנפט, אך סטיות התקן הגבוהות של הנפט מבטאות חשש מתרחיש קיצון של עלייה חדה יותר. בפועל, החזרה לתפקוד תקין של שוקי האנרגיה בדומה לזה של טרום המלחמה אינה מיידית, וסביבת המחירים צפויה להישאר בתקופה הקרובה גבוהה יותר מאשר רמתה טרום המלחמה. המבחן בט"ק בנוגע לנפט יהיה סביב היקף התעבורה בהורמוז. מחיר הנפט לחוזה הקרוב ליוני ירד בשבוע שעבר בכ-13% ל-95 דולר, אך לסוף השנה בכ-2% בלבד לכ-80 דולר כאשר החוזים לטווח הארוך שחוו שינויים קלים יחסית לאורך המלחמה, ממשיכים לנוע סביב 70 דולר. לעומת זאת, בעקבות כישלון השיחות כבר זינקו המחירים חזרה לרמות של מעל ל-100 דולר לחבית, אך העלייה בחוזה לדצמבר מתונה יותר (מכ-80 ל-83 דולר לחבית).

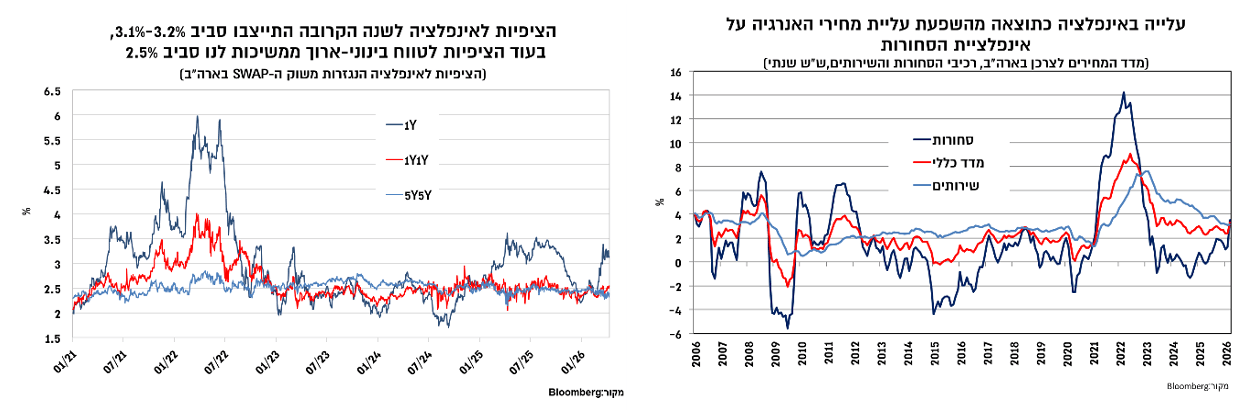

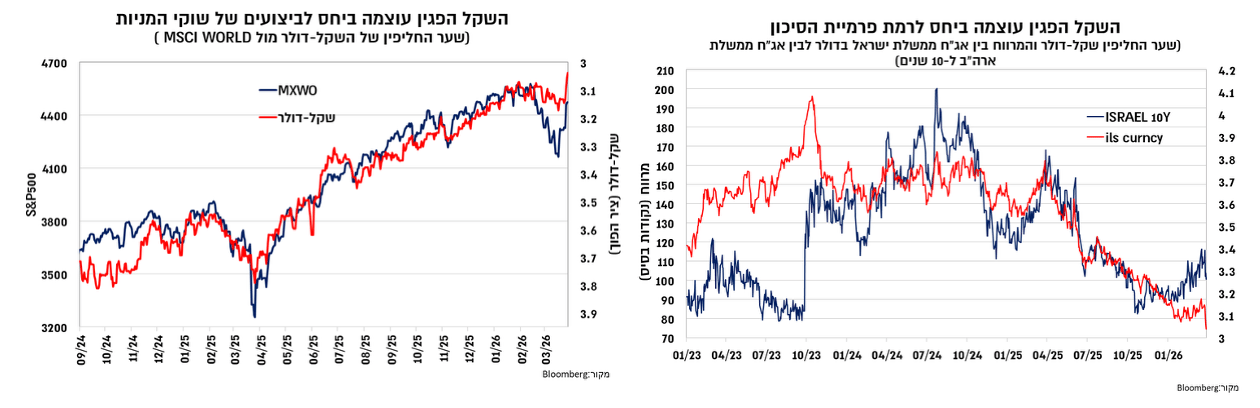

הירידה במחירי האנרגיה במהלך השבוע האחרון הובילה גם להתמתנות בציפיות לאינפלציה והריבית בעולם. התמחור בשוק איגרות החוב עיקבי עם עקום הנפט, כלומר צפי להשפעה זמנית של העלייה בנפט. כך, התמחור משקף צפי לעלייה באינפלציה בשנה הקרובה, חזרה לסביבה נמוכה יותר בשנה השנייה ועם שינויים מינוריים בטווחים הארוכים. לפיכך, השינוי העיקרי מאז הפסקת האש הייתה התמתנות בציפיות לאינפלציה לכ-3.2%-3.1% לשנה הקרובה. הציפיות לריבית בארה"ב שבו לתמחר הסתברות מסויימת להפחתת ריבית אחת בשנה הקרובה, כאשר כישלון השחות הוביל לצפי ליציבות בריבית עד לסוף השנה. בגוש היורו התמתנו הציפיות לכ-2-3 העלאות עד לסוף השנה לעומת 3-4 קודם לכן. להערכתנו התנודתיות הגבוהה במחירי הנפט, פועל יוצא של אי הודאות הגיאו-פוליטית, תומכת בעמדת המתנה מצד המדיניות המוניטארית בשלב הנוכחי.

השינויים במחירי הנפט מתחילת המלחמה באו לידי ביטוי בשלב ראשון בחששות מפני עלייה באינפלציה ובשלב השני גם מפני האטה, שלב שבו התגבר הלחץ השלילי על נכסי הסיכון. על רקע נתוני המאקרו האחרונים והשיפור בתנאים הפיננסים, האכזבה מהשיחות בסוף השבוע האחרון צפויה להוביל את השווקים להתמקד בשלב ראשון שוב בחששות מפני עלייה באינפלציה, ולהוביל לעלייה מסוימת בתשואות איגרות החוב. עם זאת, ככל שהשיבוש בשוק הנפט יימשך הפוקוס עלול לחזור לחשש מפני האטה, ומכאן שעליית התשואות בשוק איגרות החוב מוגבלת.

בישראל, בדומה לעולם, השוק המקומי הגיב בחיוב להפסקת האש, תוך עליות חדות שוק המניות המקומי, התחזקות של השקל וירידה בפרמיית הסיכון. למרות זאת, המצב של המשק והשוק המקומי מורכבים יותר, שכן בעולם הדגש היה בעיקר על כך שמשבר האנרגיה נמנע בשלב זה, ואילו בישראל שבאופן יחסי חשופה פחות למשבר האנרגיה הפוקוס היה בתחילת המלחמה סביב הציפיות לשינוי משטר באירן, הסרת איום הגרעין והטילים, מטרות שטרם הושגו. פרמיית הסיכון של המשק ירדה במהלך השבוע האחרון והמרווח של איגרת החוב הממשלתית הדולרית מול ממשלת ארה"ב התקרב לכ-100 נ"ב, עדיין גבוה בכ- 10 נ"ב מרמות טרום המלחמה. השקל לעומת זאת המשיך להתחזק בשיעור גבוה מזה שעולה מההתפתחויות בפרמיית הסיכון ובשוק המניות, וייתכן שהדבר משקף את המשך הקטנת החשיפה המט"חית בתיק המוסדי.

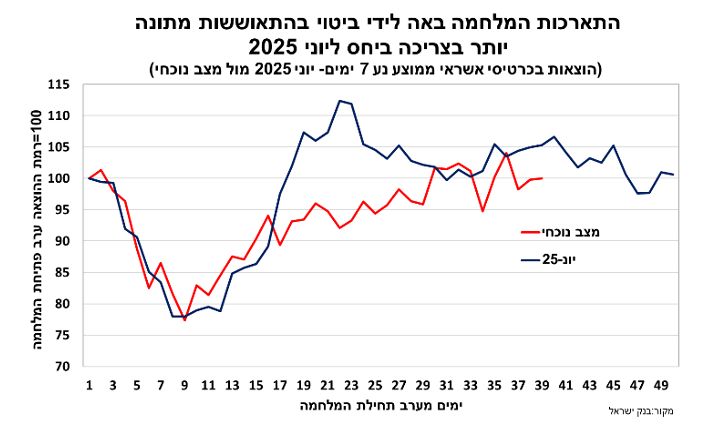

מבחינת המשק המקומי, מרבית התרחישים שהוצגו לאחרונה הניחו בבסיסם את סיום המלחמה עד סוף אפריל. ביחס לתרחישים שהוצגו, קיימת עדיין אי ודאות בנוגע למשך הפסקת האש מעבר לשבועיים בקרובים ובנוגע לחזית מול לבנון. בהנחה ואכן הפסקת אש תתקיים ותוביל לסכם לסיום המלחמה, צפויה התאוששות בפעילות שכן ניסיון העבר הראה כי המשק המקומי הראה גמישות ועמידות להידרדרות במצב הביטחוני שלאחריה חזרה מהירה יחסית לרמת פעילות גבוהה, כמובן בתלות במגבלות ההיצע. נתוני כרטיסי האשראי האחרונים הצביעו על התאוששות הדרגתית חזרה לרמות שאיפיינו את טרום המלחמה, אם כי התארכות המלחמה הובילה להתאוששות מתונה יותר מאז זו שנרשמה ביוני 2025. בהנחה והפסקת האש נשמרת, צפויה להערכתנו התאוששות של המשק וצמיחה של כ-3.5% ב-2026. עם זאת, ככל שהמלחמה בצפון נמשכת מעבר לחודש אפריל, או שמתחדשת המלחמה מול אירן, הסיכון לצמיחה נמוכה יותר, לגירעון גבוה יותר ולהחרפת מגבלות ההיצע יתגבר. תרחיש זה צפוי גם להתאפיין בסביבת אינפלציה גבוהה יותר, ובהתאם להותרת הריבית ללא שינוי גם בהחלטות הקרובות, וזאת עד להתבהרות המצב הביטחוני וההשלכות על המצב הפיסקאלי ומגבלות ההיצע על האינפלציה.

השבוע יפורסם מדד מרץ שצפוי לעלות בשיעור של כ-0.5%. עיקר ההשפעה של עליית מחירי הנפט צפויה במדד אפריל שצפוי לעלות בשיעור גבוה של כ-1%. המשק הישראלי חשוף באופן נמוך יחסית למחירי האנרגיה (בשל רכיב המס הגבוה ובהשפעת מחירי הגז המקומיים), אך חשוף יותר למגבלות ההיצע הנובעות מהמלחמה. השינוי בציפיות לאינפלציה מתחילת המלחמה מתון יותר בישראל ביחס לעולם וזאת למרות רמתן הנמוכה ממילא. כך השוק המקומי מצפה לעלייה של כ-2% בשנה הקרובה (ובקצבים נמוכים יותר בשנים הבאות), למרות שהשפעות מגבלות ההיצע במהלך המלחמה בשנתיים האחרונות באו לידי ביטוי בסביבת אינפלציה גבהה יותר של כ-3%. אמנם השפעות התחזקות השקל מהוות גורם ממתן אינפלציה, אך בסביבת ביקושים גבוהה שיעור התמסורת נמוך. לפיכך אנו ממשיכים להעריך כי השוק המקומי מתמחר בחסר את סביבת האינפלציה המקומית.

גילוי

לכותב המאמר ולחברת שרותי בורסה והשקעות בישראל- אי.בי.אי בע"מ ("שירותי בורסה") אין רישיון שיווק השקעות והם אינם מבוטחים בביטוח הנדרש מבעל רישיון בהתאם לחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות, תשנ"ה-1995. בעת פרסום המאמר שירותי בורסה וכותב המאמר אינם בעלי עניין אישי בנושאיו. כמו כן, אין במאמר כדי להוות תחליף לשיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם.

במועד פרסום עבודה זו, שרותי בורסה והשקעות בישראל אי.בי.אי בע"מ ו/או תאגידים קשורים לשרותי בורסה והשקעות בישראל אי.בי.אי. בע"מ. מחזיקים בחשבונות הנוסטרו ובחשבונות המנוהלים על-ידם החזקה מהותית בניירות הערך המוזכרים בסקירה זו ועל כן עשוי להתקיים ניגוד עניינים בקשר עם סקירה זו.

מסמך זה הינו עבודת מחקר שהוכנה על ידי מחלקת המחקר של שרותי בורסה והשקעות בישראל – אי.בי.אי – בע"מ ("החברה") והוא מובא כשרות מקצועי ללקוחות כשירים בלבד, על כן, אין במסמך זה ובכל הכלול בו משום דבר פרסומת. המסמך מבוסס על מידע שדווח לציבור על ידי החברות הנסקרות בו וכן על הערכות ואומדנים, שמטבע הדברים אפשר ויתבררו כחסרים, או בלתי מדויקים או בלתי מעודכנים. מסמך זה הינו חומר מסייע בלבד ואין לראות במידע במסמך זה כעובדתי או כמידע שלם וממצה של כל ההיבטים הכרוכים בניירות הערך ו/או בנכסים הפיננסים הנזכרים בו ולכן אין לקבל על סמך מסמך זה בלבד החלטות השקעה כלשהן. מסמך זה הינו למטרות אינפורמטיביות בלבד, ואין במסמך זה ובכל הכלול בו משום ייעוץ או הצעה או שידול או הזמנה לרכוש (או למכור) את ניירות הערך ו/או הנכסים הפיננסים הנזכרים בו, ואין בו משום תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. קבוצת אי.בי.אי., עובדיה וחברי הדירקטוריון בתאגידי הקבוצה לא יהיו אחראים לכל נזק, ישיר או עקיף, שיגרם, אם יגרם, לצד כלשהו, כתוצאה מהסתמכות על מסמך זה. תאגידים הנמנים על קבוצת אי.בי.אי. ו/או בעלי השליטה בה עשויים להחזיק ולסחור עבור עצמם ו/או עבור לקוחות הקבוצה בניירות הערך ו/או בנכסים הפיננסים המסוקרים במסמך זה, כולם או חלקם, והם עשויים לפעול הן במגמת קנייה והן במגמת מכירה בכל אחד מניירות הערך ו/או הנכסים הפיננסים האמורים. קבוצת אי.בי.אי. מעניקה מגוון שירותים בתחום ההשקעות, לרבות ייעוץ ו/או הפצה ו/או חיתום הנפקות וכן עשיית שוק, ועל כן עשויה להעניק שירותים אלה או אחרים לחברות הנסקרות או לקבוצת החברות הנסקרות, וכן עשויה לקבל תגמול מהותי בגין שירותים כאמור. מסמך זה הינו רכושה של החברה ואין להעתיק, לשכפל, לצטט, להפיץ או לפרסם בכל אופן מסמך זה או חלקים ממנו ללא רשות מפורשת, מראש ובכתב, של החברה.