משרד האוצר

15/04/2026

הכלכלן הראשי מפרסם את סקירת הנדל״ן לחודש פברואר 2026 / קרדיט: אילוסטרציה – AI

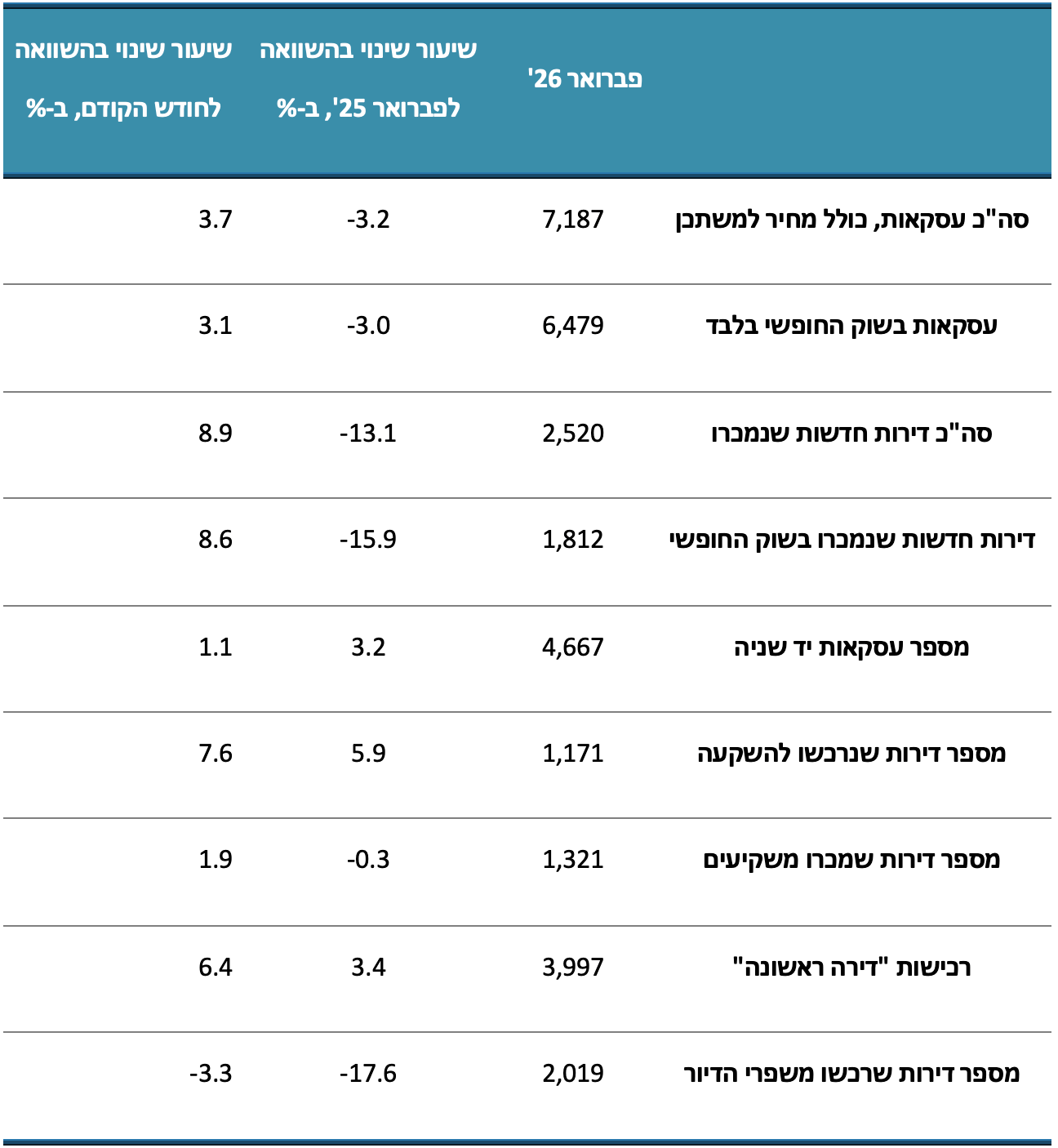

הכלכלן הראשי מפרסם את סקירת הנדל״ן לחודש פברואר 2026 / קרדיט: אילוסטרציה – AIבחודש פברואר 2026 נרכשו 7,187 דירות, יד שנייה וחדשות, ירידה של 3% ביחס לפברואר אשתקד. בהשוואה לחודש הקודם נרשם גידול של 4%. בניכוי המכירות בסבסוד ממשלתי הסתכם מספר העסקאות בשוק בחודש פברואר ב-6,479 דירות, גם ירידה של 3% בהשוואה לפברואר 2025 וגידול של 3% בהשוואה לחודש הקודם.

בדומה לממצאים בחודשים הקודמים, פלח השוק שמוסיף להוביל את הירידה בעסקאות הוא זה של מכירות הקבלנים בשוק החופשי, אף כי גם במכירת דירות יד שנייה מדובר ברמה נמוכה יחסית של עסקאות.

עיקרים

בחודש פברואר 26' נרכשו 7,187 דירות, יד שניה וחדשות, ירידה של 3% בהשוואה לפברואר אשתקד. בהשוואה לחודש הקודם נרשם גידול של 4%. בניכוי המכירות בסבסוד ממשלתי הסתכם מספר העסקאות בשוק החופשי בחודש פברואר ב-6,479 דירות, גם כן ירידה של 3% בהשוואה לפברואר 25' וגידול של 3% בהשוואה לחודש הקודם.

בדומה לממצאים בחודשים הקודמים, פלח השוק שמוסיף להוביל את הירידה בעסקאות הוא זה של מכירות הקבלנים בשוק החופשי, אף כי גם במכירת דירות יד שניה מדובר ברמה נמוכה יחסית של עסקאות.

בהשוואה רב שנתית של מספר העסקאות בשוק החופשי (חדשות ויד שניה) בחודשי פברואר מאז תחילת שנות האלפיים, נמצא כי רמה זו בפברואר 26' הינה מהנמוכות ביותר שנרשמו מאז, כאשר רק בשנות האינתיפאדה השניה, בשנת 2005 וב-23' נרשמו רמות נמוכות יותר של עסקאות.

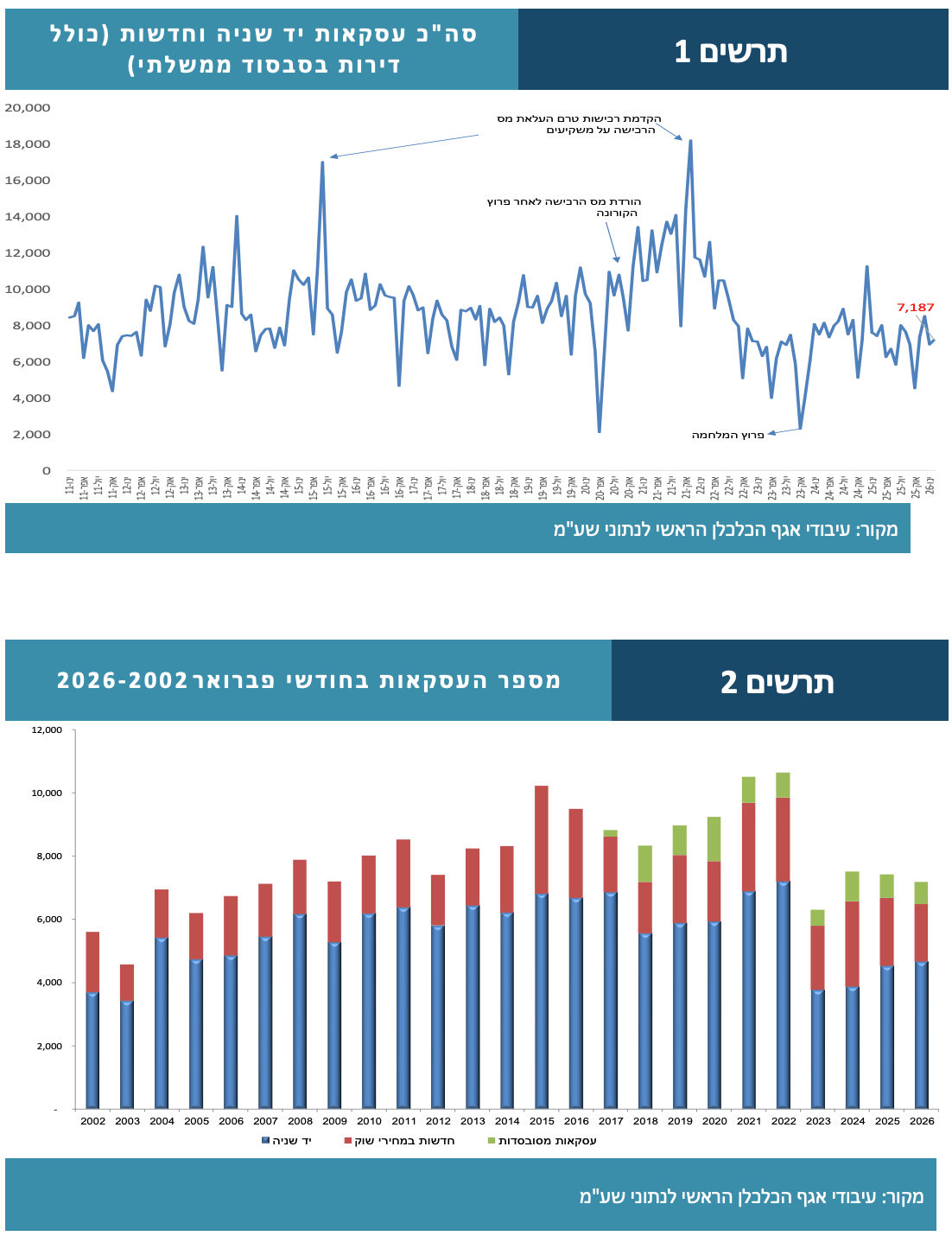

מכירות הקבלנים בחודש פברואר הסתכמו ב-2,520 דירות, כולל דירות בסבסוד ממשלתי, ירידה של 13% בהשוואה לפברואר 25'. בהשוואה לחודש הקודם, בו נרשמה רמה נמוכה במיוחד של מכירות, נרשם גידול 9%. בניכוי המכירות בסבסוד ממשלתי הסתכמו מכירות הקבלנים בשוק החופשי בחודש פברואר ב-1,812 דירות , ירידה של 16% בהשוואה לפברואר אשתקד. בהשוואה לרמה הנמוכה שנרשמה בחודש הקודם זהו גידול של 9%.

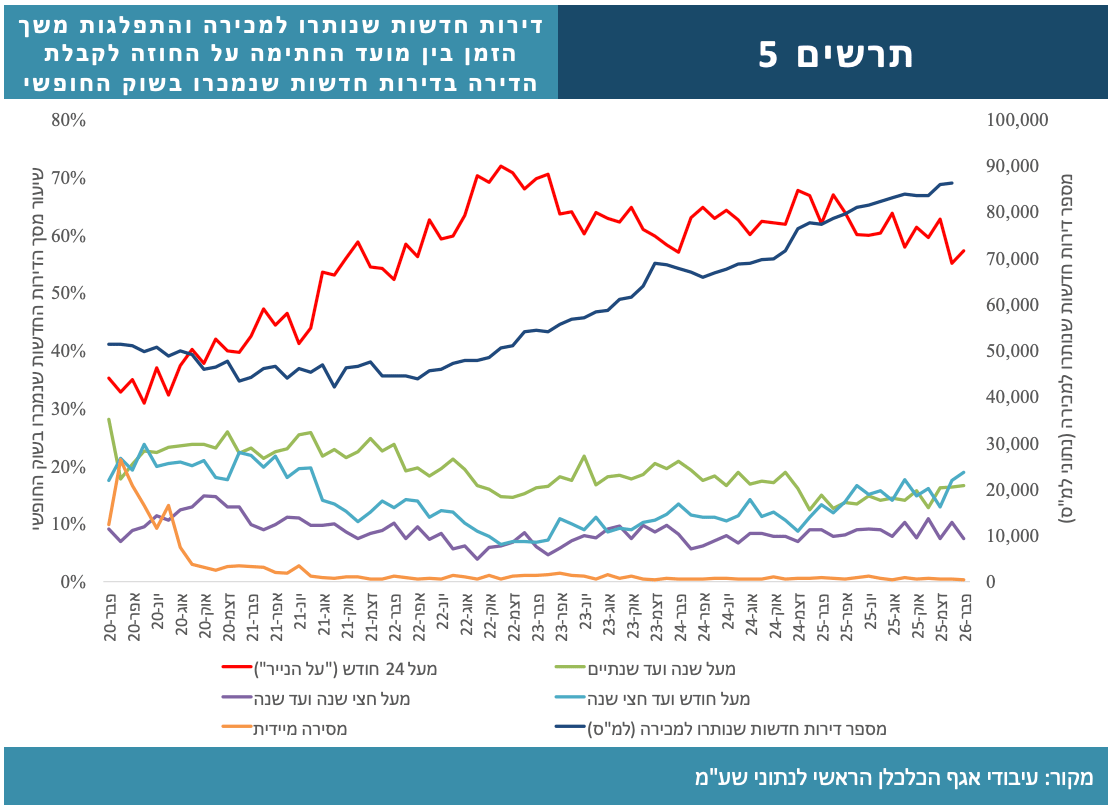

שיעור הדירות החדשות שנרכשו "על הנייר" עמד בחודש פברואר על 57%, גידול של שתי נקודות אחוז בהשוואה לחודש הקודם. נזכיר כי בינואר נרשמה ירידה חדה, של שמונה נקודות אחוז בשיעור הדירות הנמכרות "על הנייר" (בהשוואה לדצמבר 25'). בהשוואה לפברואר 25' עדיין מדובר בירידה של חמש נקודות אחוז בשיעור זה. כך, בחודשיים הראשונים של 26' ירד שיעור הדירות הנרכשות "על הנייר" מתחת ל-60%, זאת לאחר שכמעט לכל אורך התקופה מאז מרץ 24' נע שיעור זה בין 68%-60%.

בחודש פברואר עמד שיעור העסקאות בהן דווח כי ניתנה הטבת מימון על 28% מסך מכירות הקבלנים בשוק החופשי בחמשת האזורים שנבחנו על ידנו . שיעור זה נמוך ב-17 נקודות אחוז בהשוואה לפברואר 25', טרם כניסתן לתוקף של מגבלות בנק ישראל על הטבות אלו. בהשוואה לינואר השנה נרשם גידול של 2.5 נקודות אחוז בשכיחות הטבות המימון. באזורי המרכז וב"ש מגיעה שכיחות הטבות לכשליש מסך מכירות הקבלנים בשוק החופשי.

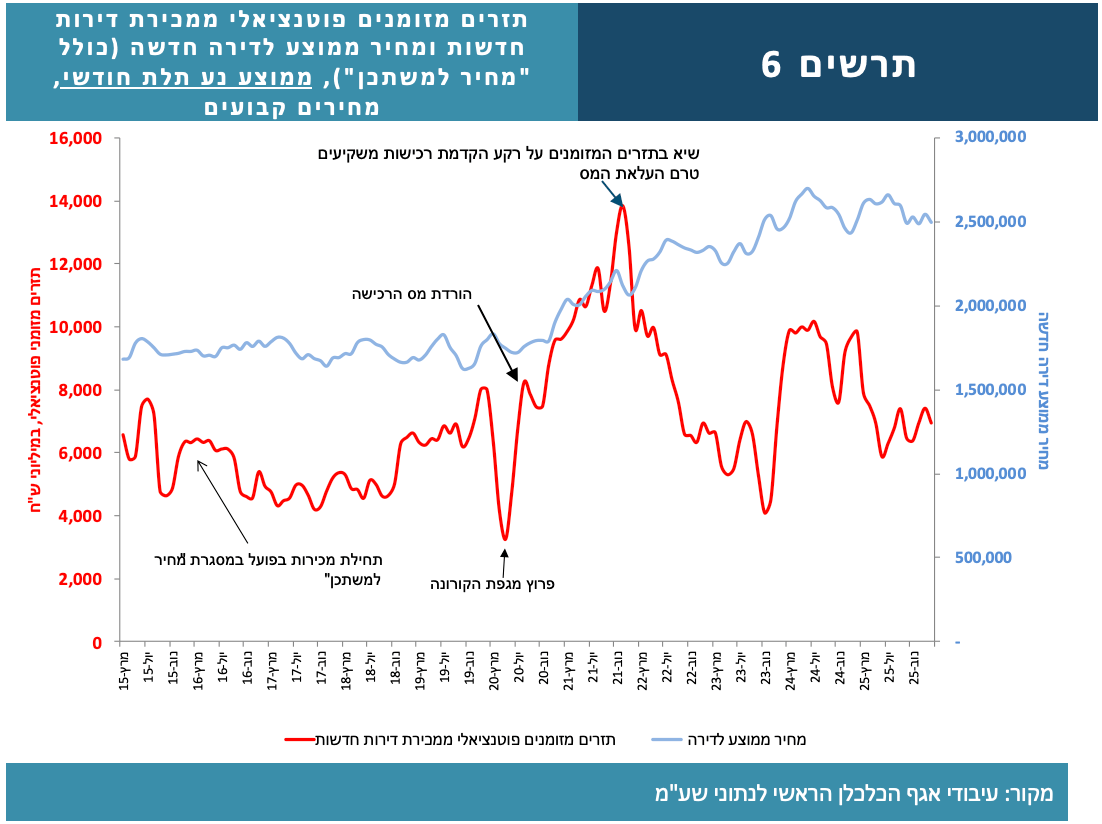

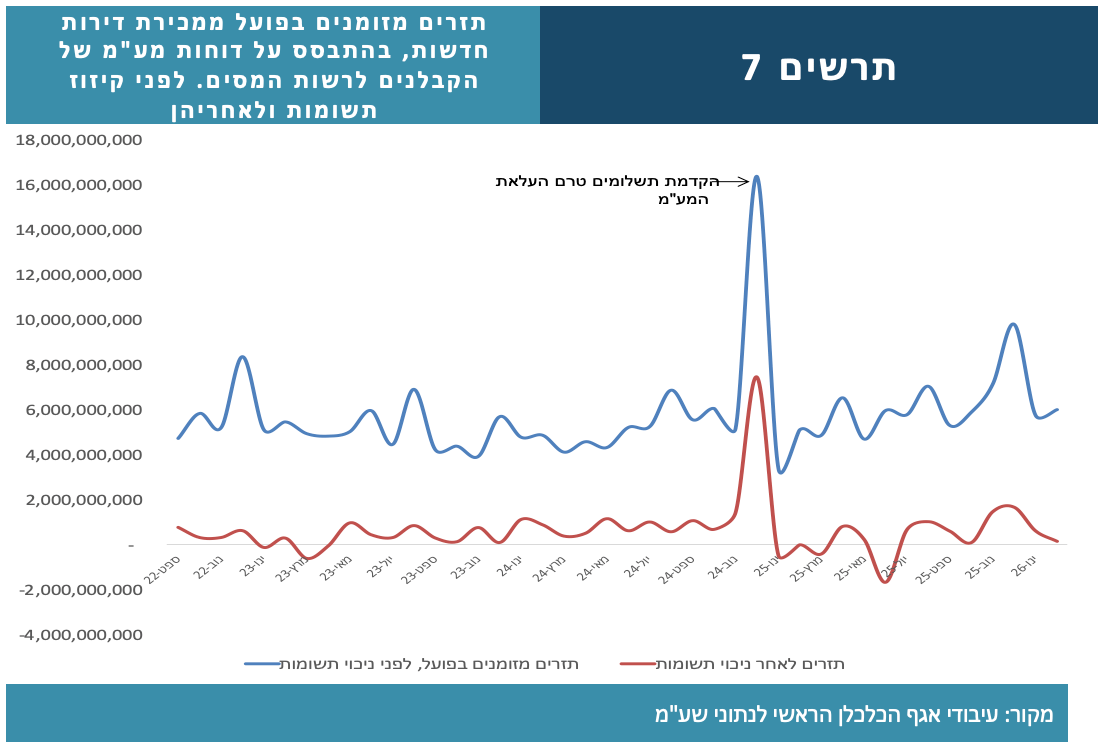

בניתוח תזרים המזומנים בפועל של הקבלנים ממכירת דירות חדשות, נמצא כי תזרים זה בחודש פברואר עמד על 6.6 מיליארד ₪ , גידול ריאלי של 27% בהשוואה לפברואר 25', זאת על אף הירידה החדה בתזרים הפוטנציאלי. תזרים זה אף גבוה ב-400 מלש"ח מהתזרים הפוטנציאלי של הקבלנים. ממצא זה, בדומה לממצאים בחודשים הקודמים, עשוי להיות מוסבר בין היתר בהקדמת תשלומים מעסקאות שבוצעו בשנה-שנתיים הקודמות, ללא הטבות מימון, כאשר לרוכשים נחסכות עלויות ההצמדה והריבית, והקבלנים מפצים בכך על הירידה בתזרים הנובעת מהחולשה במכירות. כמו כן עשוי ממצא זה להיות מוסבר בין היתר ממסירת דירות בעסקאות שבוצעו בשנתיים-שלוש האחרונות, כאשר בעת המסירה משולם התשלום המשמעותי על הדירה (עם/בלי הטבות מימון).

בניכוי תשומות עמד תזרים המזומנים בפועל של הקבלנים בחודש פברואר 26' על 200 מלש"ח בלבד. בפברואר אשתקד היה סכום זה אף נמוך יותר (100 מלש"ח). בינואר השנה עמד תזרים זה על 620 מלש"ח.

סך מכירות יד שניה בחודש פברואר עמד על 4,667 דירות, גידול של 3% בהשוואה לפברואר 25' וללא שינוי מהותי בהשוואה לחודש הקודם. בכך נשמרת הרמה הנמוכה של עסקאות בפלח שוק זה.

רכישות המשקיעים בחודש פברואר הסתכמו ב-1,171 דירות, גידול של 6% בהשוואה לפברואר אשתקד וגידול של 8% בהשוואה לחודש הקודם. כשיעור מסך העסקאות עמד משקל המשקיעים בחודש פברואר על 16%, בדומה לחודש הקודם וגבוה ב-1 נקודת אחוז בהשוואה לפברואר אשתקד.

מכירות המשקיעים בחודש הסתכמו ב-1,321 דירות, ללא שינוי מהותי בהשוואה לפברואר 25'. בהשוואה לחודש הקודם נרשם גידול של 2%. בפילוח גיאוגרפי בולט אזור חיפה עם גידול של 34% במכירות אלו בהשוואה לפברואר אשתקד, זאת בהמשך לגידול של 11% בחודש הקודם (בהשוואה לינואר אשתקד). שיעורי גידול אלו הם הגבוהים ביותר בהשוואה ארצית. זהו גם האזור המוביל במכירות סגמנט זה.

רכישות דירה ראשונה בשוק החופשי הסתכמו בחודש פברואר ב-3,997 דירות, כולל בסבסוד ממשלתי, גידול של 3% בהשוואה לפברואר 25' וגידול של 6% בהשוואה לחודש הקודם. בניכוי רכישות בסבסוד ממשלתי הסתכמו רכישות סגמנט זה ב-3,289 דירות, גידול של 5% בהשוואה לפברואר 25' וגידול של 6% בהשוואה לחודש הקודם.

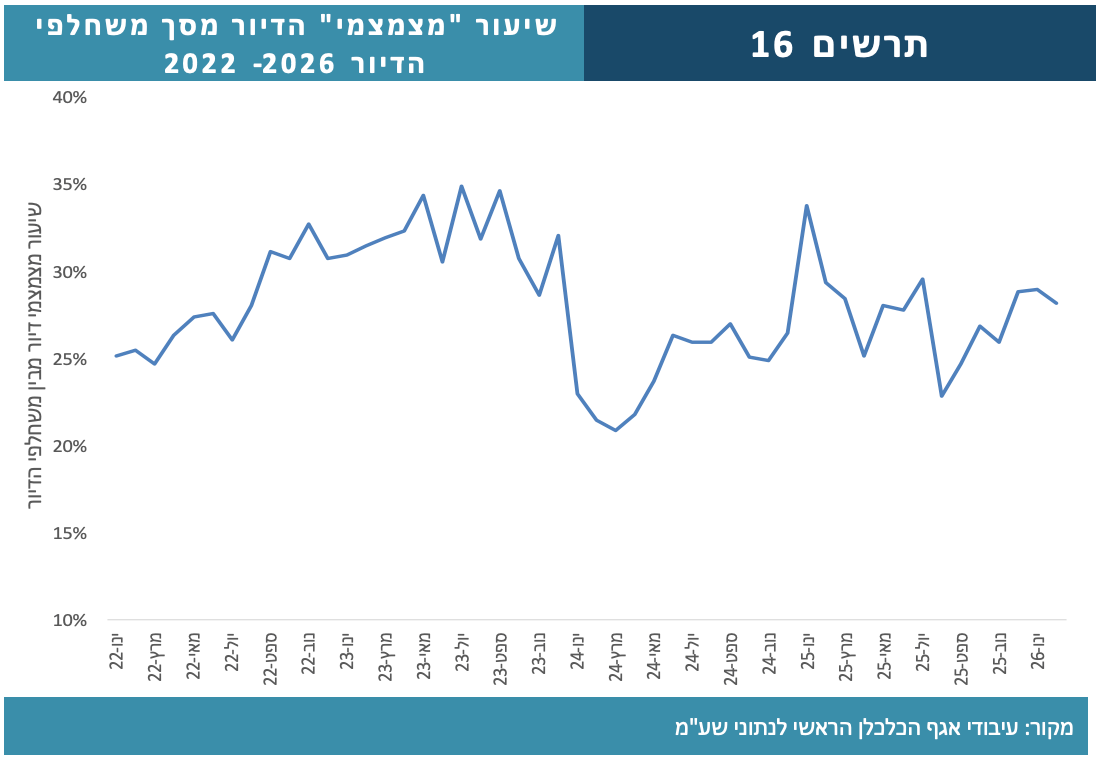

רכישות משחלפי הדיור בחודש פברואר הסתכמו ב-2,019 דירות, ירידה של 18% בהשוואה לפברואר אשתקד, זאת בהמשך לירידה של 11% בחודש הקודם (בהשוואה לינואר 25'). בהשוואה לינואר השנה נרשמה ירידה של 3%. שיעור "מצמצמי" הדיור עמד בפברואר על 28%, בדומה לחודש הקודם ונמוך מעט (1 נקודת אחוז) בהשוואה לינואר אשתקד. מאז חודש אוגוסט 25' ניכרת עליה בשכיחות מצמצמי הדיור, זאת לאחר ירידות בשכיחות זו מאז ינואר 25', אז היו מצמצמי הדיור כשליש מסך משחלפי הדיור.

לוח 1 – סיכום מספרי העסקאות לפי פלחי שוק וסגמנטים, פברואר 2026

סקירת ענף הנדל"ן למגורים חודש פברואר 2026

בחודש פברואר 26' נרכשו 7,187 דירות, יד שניה וחדשות (כולל דירות בסבסוד ממשלתי), ירידה של 3% בהשוואה לפברואר אשתקד. בהשוואה לחודש הקודם נרשם גידול של 4%. בניכוי המכירות בסבסוד ממשלתי הסתכם מספר העסקאות בשוק החופשי בחודש פברואר ב-6,479 דירות, גם כן ירידה של 3% בהשוואה לפברואר 25' וגידול של 3% בהשוואה לחודש הקודם. בדומה לממצאים בחודשים הקודמים, פלח השוק שמוסיף להוביל את הירידה בעסקאות הוא זה של מכירות הקבלנים בשוק החופשי, אף כי גם במכירת דירות יד שניה מדובר ברמה נמוכה יחסית של עסקאות.

בהשוואה רב שנתית של מספר העסקאות בשוק החופשי בחודשי פברואר נמצא כי רמה זו בפברואר 26' הינה מהנמוכות ביותר שנרשמו מאז תחילת שנות האלפיים, כאשר רק בשנות האינתיפאדה השניה, בשנת 2005 וב-23' נרשמו רמות נמוכות יותר של עסקאות. ממצאים דומים עולים גם בניתוח זה בפלח השוק של דירות יד שניה. בפלח השוק של הדירות החדשות שנמכרו בשוק החופשי נמצא כי זה עדיין מדורג בחצי התחתון של דרוג זה, אולם הוא עדיין מקדים מספר שנים מהעשור האחרון. עם זאת יש לציין כי מכירות אלו כיום עדיין מתבצעות עם שיעור לא מבוטל של הטבות מימון, בהן עיקר התשלום נדחה למועד המסירה.

מכירות הקבלנים בחודש פברואר הסתכמו ב-2,520 דירות, כולל דירות בסבסוד ממשלתי, ירידה של 13% בהשוואה לפברואר 25'. בהשוואה לחודש הקודם, בו נרשמה רמה נמוכה במיוחד של מכירות, נרשם גידול 9%. בניכוי המכירות בסבסוד ממשלתי הסתכמו מכירות הקבלנים בשוק החופשי בחודש פברואר ב-1,812 דירות, ירידה של 16% בהשוואה לפברואר אשתקד. בהשוואה לחודש הקודם זהו גידול של 9%.

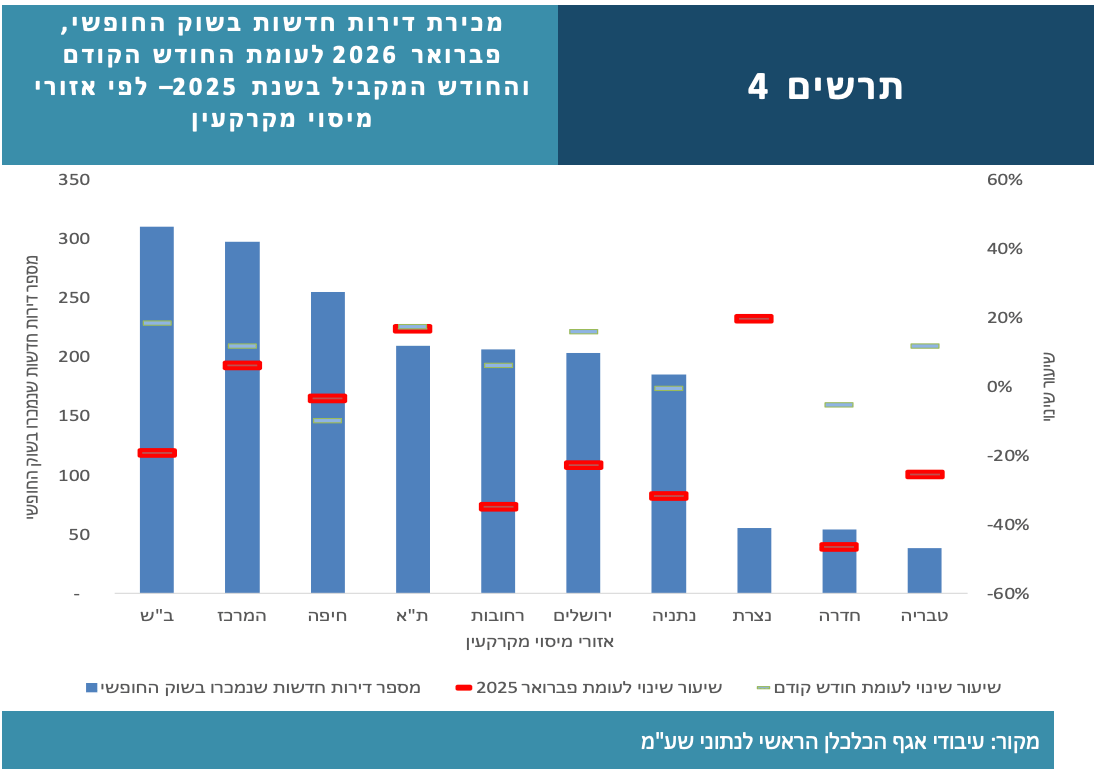

בפילוח גיאוגרפי של מכירות הקבלנים בשוק החופשי בחודש פברואר נמצא כי הירידה במכירות אלו בהשוואה לפברואר 25' הקיפה שבעה מתוך עשרת אזורי מיסוי מקרקעין. בולט במיוחד אזור רחובות עם ירידה חדה של 35%, זאת בהמשך לשיעורי ירידה חדים במיוחד מאז מרץ אשתקד, זאת מעבר לשיעורי ירידה אלו ברמה הארצית. בהקשר זה נציין כי בשנת 24' היה אזור זה מהבולטים בגגידול במכירות הקבלנים (גידול של 90% בהשוואה ל-23'), כאשר באזור ת"א נרשם שיעור גידול גבוה יותר. ניתוח הממצאים באחת הערים הבולטות באזור זה, לוד, אשר יפורטו בהמשכה של סקירה זו כי לפחות אחד ההסברים לירידה חדה זו במכירות באזור השפלה מוסבר במגבלות בנק ישראל על הטבות המימון, שנכנסו לתוקף במרץ אשתקד.

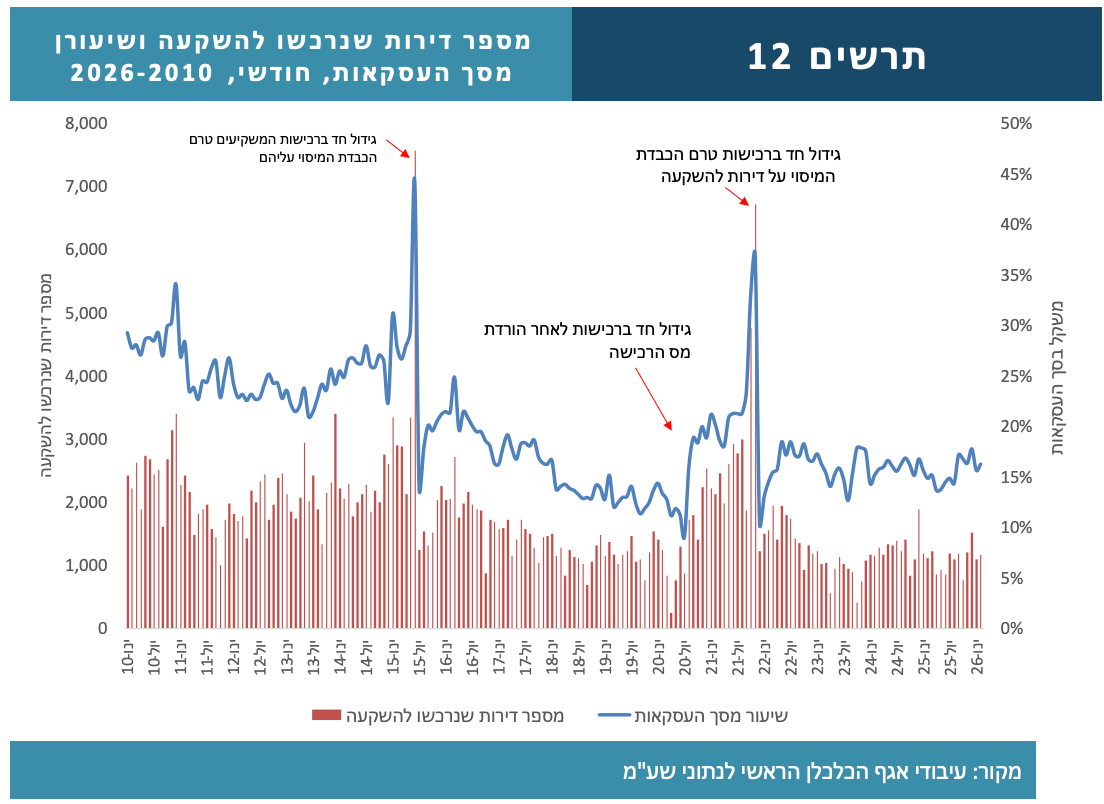

בניתוח מכירות הקבלנים בשוק החופשי ברמה הארצית, לפי פרק הזמן הצפוי לקבלת הדירה ביחס למועד החתימה על החוזה, נמצא כי בחודש פברואר עמד שיעור הדירות הנמכרות "על הנייר" (מוגדרות על ידנו כדירות שמשך הזמן לקבלת הדירה עומד על 24 חודשים לפחות) על 57%, גידול של שתי נקודות אחוז בהשוואה לחודש הקודם. נזכיר כי בינואר נרשמה ירידה חדה, של שמונה נקודות אחוז בשיעור הדירות הנמכרות "על הנייר" (בהשוואה לדצמבר 25'). בהשוואה לפברואר 25' עדיין מדובר בירידה של חמש נקודות אחוז. כך, בחודשיים הראשונים של 26' ירד שיעור הדירות הנרכשות "על הנייר" מתחת ל-60%, זאת לאחר שכמעט לכל אורך התקופה מאז מרץ 24' נע שיעור זה בין 68%-60%. יתכן והרמה הנמוכה יחסית של שיעור זה בחודשיים האחרונים מוסברת במתיחות הבטחונית, עוד קודם לפרוץ המלחמה ב-28 לפברואר. בהקשר זה נציין כי הירידה של חמש נקודות אחוז בשיעור הדירות הנמכרות "על הנייר" (בהשוואה לבפרואר 25') חלה במקביל לגידול בשיעור דומה בשיעור הדירות הנמכרות עם טווח מסירה של עד חצי שנה.

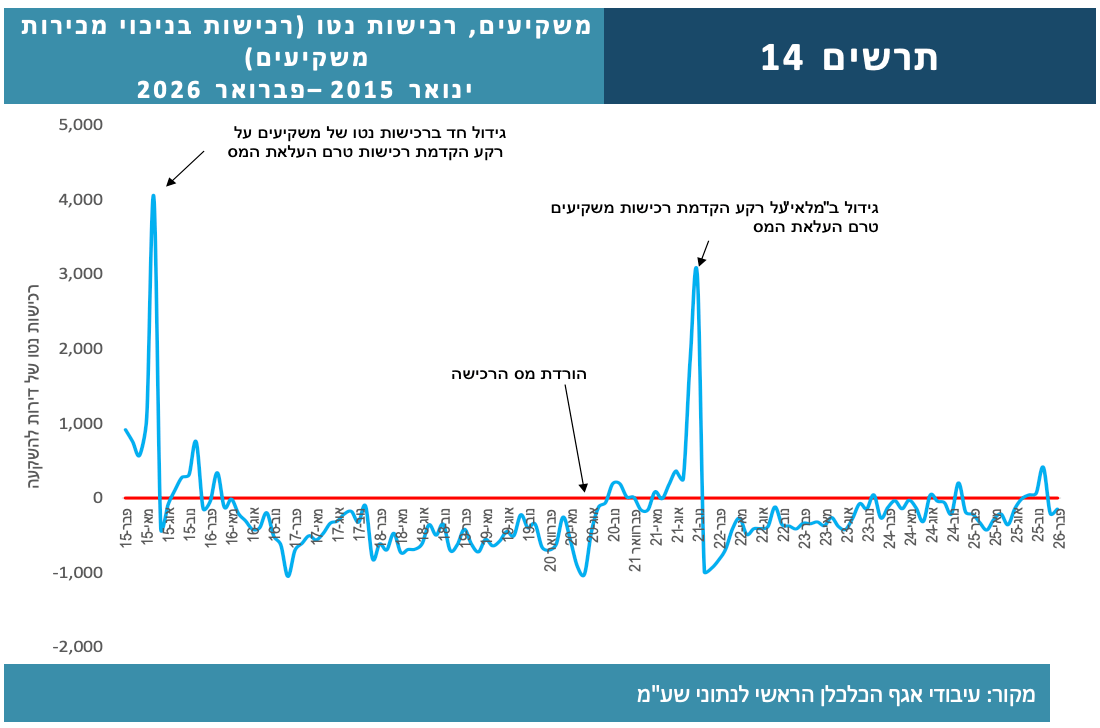

בניתוח תזרים המזומנים הפוטנציאלי של הקבלנים ממכירת דירות (נציין כי במונח זה אנו מתכוונים לתמורה הכספית בגין מכירת הדירות, ללא תלות במועד בו תתקבל תמורה זו, ולפני קיזוז התשומות המותרות בניכוי) נמצא כי זה עמד בחודש פברואר 26' על 6.2 מיליארד ₪, ירידה ריאלית של 23% בהשוואה לפברואר אשתקד. כ-15% מתזרים פוטנציאלי זה נבע ממכירות בסבסוד ממשלתי, בדומה לחודש הקודם, כמו גם בהשוואה לפברואר 25'.

בניתוח תזרים המזומנים בפועל של הקבלנים ממכירת דירות חדשות, בהתבסס על דיווחי העסקאות למע"מ נמצא כי תזרים זה, לפני ניכוי תשומות, עמד בחודש פברואר 26' על 6.6 מיליארד ₪, גידול ריאלי של 27% בהשוואה לפברואר 25', זאת על אף הירידה החדה בתזרים הפוטנציאלי. תזרים זה אף גבוה במעט (400 מלש"ח) מהתזרים הפוטנציאלי של הקבלנים, כפי שצוין לעיל. ממצא זה, שלכאורה הינו חריג, עלה גם בחודשיים האחרונים ובמספר חודשים בשנה האחרונה, ועשוי להיות מוסבר בין היתר בהקדמת תשלומים מעסקאות שבוצעו בשנה-שנתיים הקודמות, ללא הטבות מימון, כאשר לרוכשים נחסכות עלויות ההצמדה והריבית, והקבלנים מפצים בכך על הירידה בתזרים הנובעת מהחולשה במכירות. כמו כן עשוי ממצא זה להיות מוסבר בין היתר ממסירת דירות בעסקאות שבוצעו בשנתיים-שלוש האחרונות, כאשר בעת המסירה משולם התשלום המשמעותי על הדירה (עם/בלי הטבות מימון).

בניכוי תשומות עמד תזרים המזומנים בפועל של הקבלנים בחודש פברואר 26' על 200 מלש"ח בלבד. בפברואר אשתקד היה סכום זה אף נמוך יותר (100 מלש"ח). בינואר השנה עמד סכום זה על 620 מלש"ח.

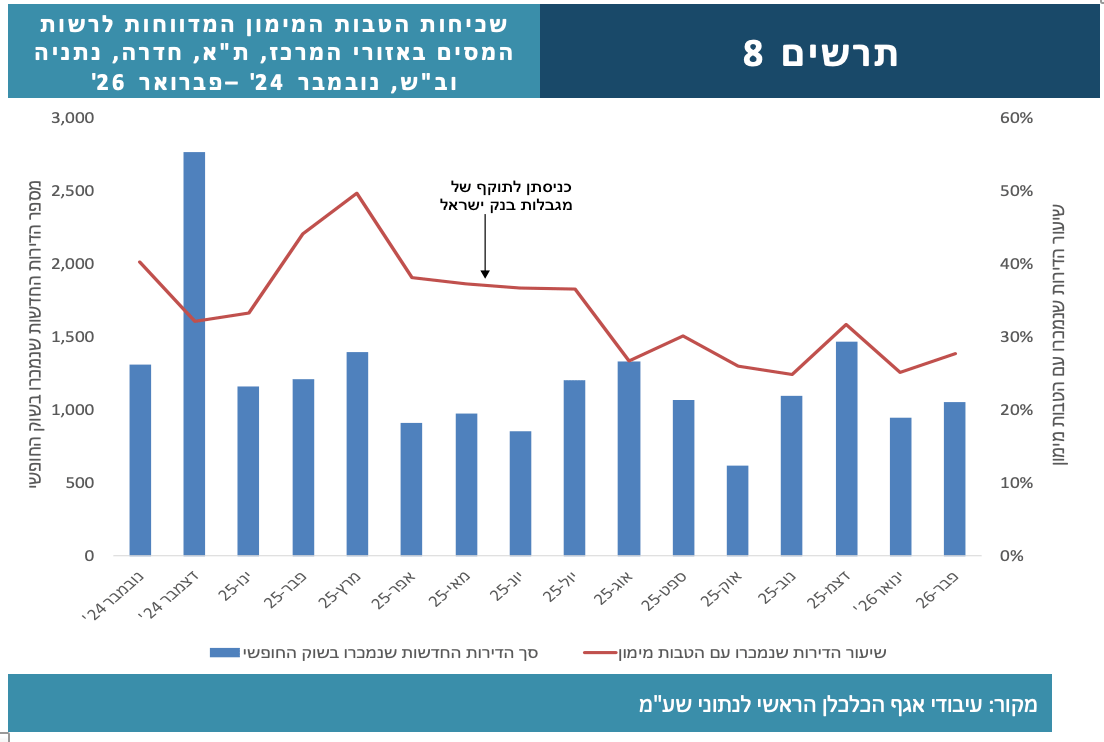

בהמשך לניתוחים שאנו עורכים במסגרת הסקירות החודשיות מאז נובמבר 24' לגבי הטבות המימון המדווחות של הקבלנים לרוכשי הדירות בשוק החופשי ערכנו ניתוח דומה גם בסקירה הנוכחית. נזכיר שוב כי ב-23 למרץ 2025, פירסם בנק ישראל טיוטת הוראת שעה התקפה עד תום 2026, המטילה מגבלות על הטבות המימון של הקבלנים.

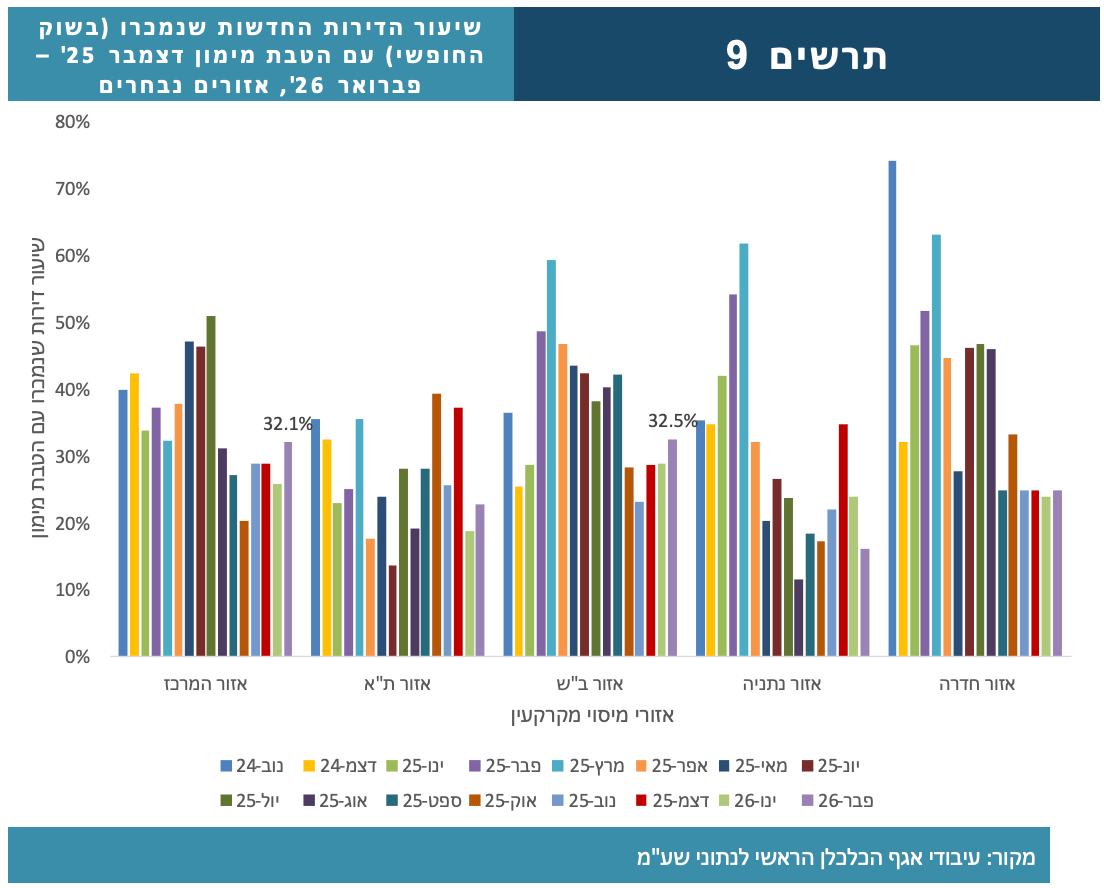

כפי שצוין בסקירות הקודמות, בשל בעיות שזיהינו בקובץ באופן בו מולאו שדות הטבות המימון במספר אזורים (בפרט בחיפה, הצפון ובאזור ירושלים), גם הניתוח להלן יתמקד בחמישה אזורים (מתוך עשרה אזורי מיסוי מקרקעין) בהן ישנן אינדיקציות למהימנות גבוהה יחסית של הדיווח. אזורים אלו כוללים את: המרכז, ת"א, חדרה, נתניה וב"ש. חמשת אזורים אלו מרכזים כ-60% מסך מכירות הקבלנים בשוק החופשי מאז נובמבר 24' (החודש בו החלנו לקבל נתונים מנהליים על שכיחות הטבות המימון).

הממצאים מלמדים כי בחודש פברואר עמד שיעור העסקאות בהן דווח כי ניתנה הטבת מימון על 28% מסך מכירות הקבלנים בשוק החופשי בחמשת האזורים שנבחנו על ידנו (בעסקאות עם מסירה של שנה ומעלה ממועד החתימה). שיעור זה נמוך ב-17 נקודות אחוז בהשוואה לפברואר 25', טרם כניסתן לתוקף של מגבלות בנק ישראל על הטבות אלו. בהשוואה לינואר השנה נרשם גידול של 2.5 נקודות אחוז בשכיחות הטבות המימון.

על רקע הממצאים לעיל צריך לציין כי קיימות עדויות לכך שלאחרונה החלו הקבלנים להציע הטבות כספיות שאינן מסוג 10/90 וכדומה, כמו למשל סבסוד של ריבית המשכנתא, אופציה להנחה משמעותית במחיר אם פריסת התשלומים תהיה פחות ארוכה וכו'. יתכן והקבלנים אינם מודעים לכך שהדיווח לרשות המסים מתייחס גם להטבות מימון מסוג זה (המוגדר "אחר"), ובהיעדר דיווח על הטבות אלו אין ביכולתינו לכלול אותן בניתוח זה.

בפילוח שכיחות הטבות המימון לפי אזורי מיסוי מקרקעין בחמשת האזורים הנבחנים על ידנו נמצא כי בכל האזורים האלו נרשמה ירידה משמעותית בשכיחות הטבות המימון בהשוואה לפברואר 25'. עם זאת, באזור המרכז בולט גידול בשככיחות זו בהשוואה לחודש הקודם. כך, כשליש ממכירות הקבלנים באזור זה ניתנו הטבות מימון לרוכשים. שיעור דומה נמצא גם באזור ב"ש.

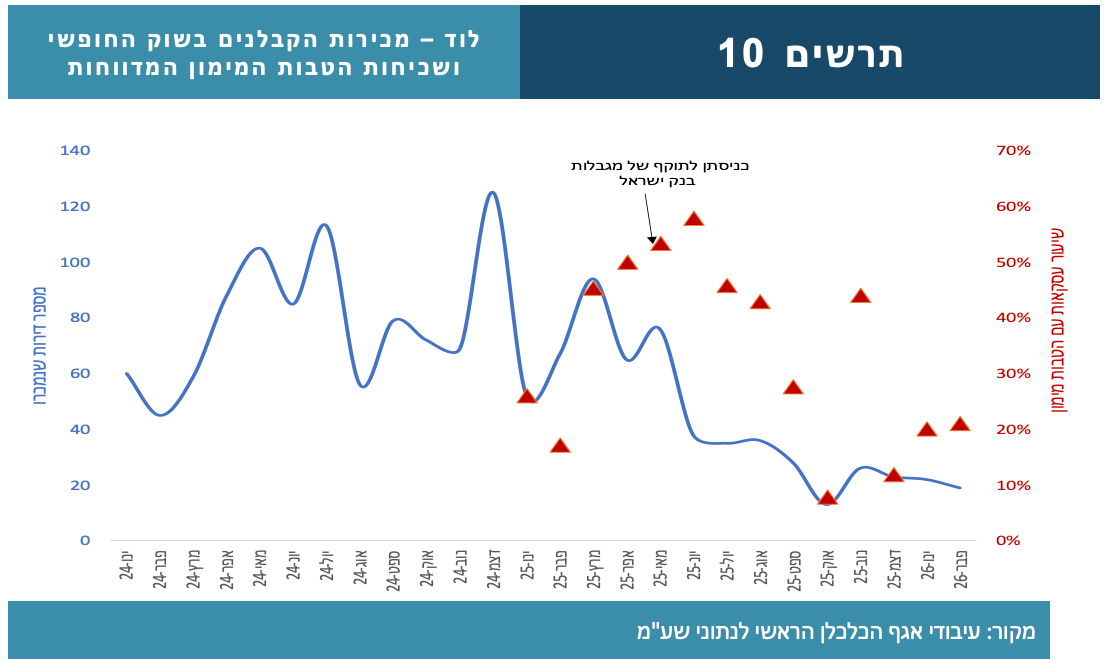

אחד האזורים שאיננו מפרסמים לגביו את שכיחלות הטבות המימון עליהם דיווחו הקבלנים הוא אזור רחובות, הכולל את ערי השפלה. ההסבר לכך נעוץ בממצאים שעלו מבדיקות שערכנו, בהתבסס על חוזי המכר המצורפים לדיווח העסקה לרשות המסים, המצביעים על ליקויים במהימנות הדיווח על זה בטופס הדיווח עצמו. יחד עם זאת, לפחות באחת הערים הבולטות באזור זה, לוד, נמצא כי מהימנות הדיווח הינה גבוהה יותר, בדומה לזו המאפיינת את חמשת האזורים אחריהם אנו עוקבים באופן שוטף. לפיכך, לאור ממצאים אלו, ובפרט לאור הירידה החדה המאפיינת את מכירות הקבלנים בשוק החופשי באזור זה, בפרט מאז מרץ 25', ערכנו ניתוח הבוחן את התפתחות מכירות אלו בלוד, ושיעור העסקאות בהן דווח שניתנה הטבת מימון. ממצאיו של ניתוח זה מוצגים בתרשים 10. מהתרשים בולטת הצניחה החדה במכירות הקבלנים באזור זה מאז הרבעון השני אשתקד,זאת במקביל לירידה חדה בשכיחות הטבות המימון. כך, משיעור שיא של כ-60% הטבות מימון מדווחות בחודש יוני 25' הלך וירד שיעור זה עד ל-20% בלבד בחודשים הראשונים של 26.

סך העסקאות בדירות יד שניה בחודש פברואר עמד על 4,667 דירות, גידול של 3% בהשוואה לפברואר 25' וללא שינוי מהותי בהשוואה לחודש הקודם. בכך נשמרת הרמה הנמוכה של עסקאות בפלח שוק זה. נציין כי בהשוואה לחודשי פברואר מאז תחילת שנות האלפיים, רק בחמש שנים נרשמה רמה נמוכה יותר של עסקאות (שלוש השנים הקודמות ושנות האינתיפאדה השניה).

בפילוח גיאוגרפי של מכירות יד שניה בולט אזור נתניה בו חל גידול של 25% במכירות אלו בהשוואה לפברואר 25'. גידול של 8% נרשם במכירות אלו באזור ירושלים. מנגד, באזורי ת"א ורחובות נרשמו ירידות של 4%.

רכישות המשקיעים בחודש פברואר הסתכמו ב-1,171 דירות, גידול של 6% בהשוואה לפברואר אשתקד וגידול של 8% בהשוואה לחודש הקודם. כשיעור מסך העסקאות עמד משקל המשקיעים בחודש פברואר על 16%, בדומה לחודש הקודם וגבוה ב-1 נקודת אחוז בהשוואה לפברואר אשתקד.

בפילוח גיאוגרפי בולט גידול חריג ברכישות המשקיעים באזור המרכז, בו עמד סך רכישות זה בפברואר על 200 דירות, כפליים מרמתו בפברואר 25'. יש לציין כי מחצת מהגידול מוסברת ברכישות של אחת מקרנות הרי"ט. מנגד, ירידות חדות ברכישות המשקיעים נרשמו באזורי נתניה (29%-), רחובות (22%-) וירושלים (13%-).

כ-42% מהדירות שרכשו המשקיעים בחודש פברואר 26' היו דירות חדשות, בדומה לחודש הקודם. בהשוואה לפברואר אשתקד זוהו ירידה של חמש נקודות אחוז. אזור ת"א בולט עם שיעור גבוה של דירות חדשות בסך רכישות המשקיעים, כאשר אלו עמדו על 57% בחודש פברואר, השכיחות הגבוהה ביותר בהשוואה ארצית. אזור המרכז בולט באופן חריג בשיעור גבוה של רכישת דירות חדשות ע"י סגמנט זה, כאשר בחודש פברואר אלו היוו מחצית מסך הדירות שרכשו המשקיעים. זאת לעומת שיעור של 31% בלבד בפברואר אשתקד. כפי שצוין, חלק מגידול זה מוסבר ברכישות של קרן רי"ט. כמו כן יש לציין כי רק 17% מהמשקיעים באזור זה, שהינם משקי בית, רכשו את הדירה עם הטבות מימון, זאת כאשר כפי שצוין, שכיחות הטבות המימון באזור המרכז עלתה בשיעור משמעותי בחודש פברואר והגיעה קרוב לשליש מסך הרכישות של דירות חדשות.

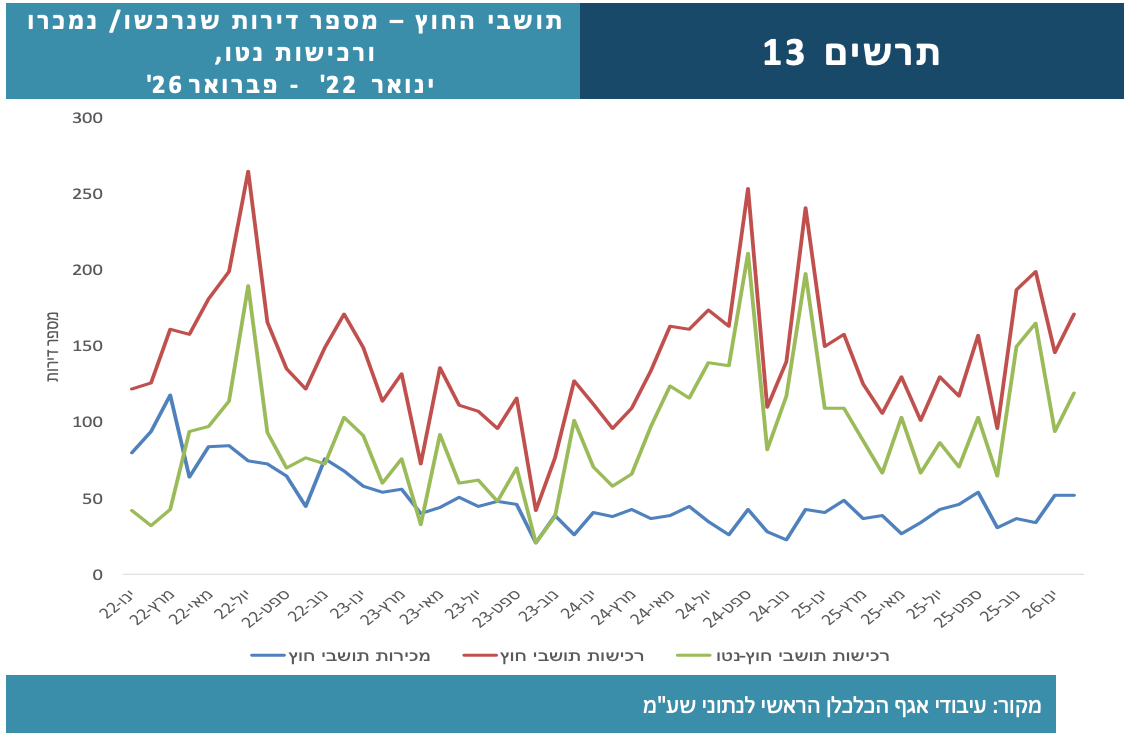

סך רכישות תושבי החוץ (נכללים בתוך סגמנט המשקיעים) עמד בחודש פברואר על 171 דירות, גידול של 8% בהשוואה לפברואר 25'. בהשוואה לחודש הקודם זהו גידול של 17%. בניכוי מכירות תושבי החוץ שהסתכמו ב-52 דירות (41 בינואר אשתקד) עמד סך הרכישות נטו של תושבי החוץ על 119 דירות בלבד, לעומת 109 דירות בפברואר 25'.

מכירות המשקיעים בחודש פברואר הסתכמו ב-1,321 דירות, ללא שינוי מהותי בהשוואה לפברואר 25'. בהשוואה לחודש הקודם נרשם גידול של 2%. בפילוח גיאוגרפי בולט אזור חיפה עם גידול של 34% במכירות אלו בהשוואה לפברואר אשתקד, זאת בהמשך לגידול של 11% בחודש הקודם (בהשוואה לינואר אשתקד). שיעורי גידול אלו הם הגבוהים ביותר בהשוואה ארצית. זהו גם האזור המוביל במכירות סגמנט זה.

בחודש פברואר נגרעו מ"מלאי" הדירות בידי משקיעים 149 דירות. סה"כ, מאז אוקטובר 2021, חודש לפני העלאת מס הרכישה על משקיעים, ועד ינואר 26' נגרעו ממלאי הדירות בידי משקיעים 8,232 דירות (בהתעלם מכניסה למלאי של דירות שהתקבלו בירושה ו/או בניה עצמית), כמות שאינה משמעותית ביחס למלאי הדירות העומדות להשכרה. עם זאת צריך לציין שהכניסה ל"מלאי" אינה מיידית בכל הדירות שרוכשים המשקיעים, בשל העובדה שחלק מהדירות החדשות נרכשות "על הנייר".

רכישות דירה ראשונה בחודש פברואר הסתכמו ב-3,997 דירות, כולל בסבסוד ממשלתי, גידול של 3% בהשוואה לפברואר 25' וגידול של 6% בהשוואה לחודש הקודם. בניכוי רכישות בסבסוד ממשלתי הסתכמו רכישות סגמנט זה ב-3,289 דירות, גידול של 5% בהשוואה לפברואר 25' וגידול של 6% בהשוואה לחודש הקודם.

בפילוח גיאוגרפי בולט גידול של 19% ברכישות סגמנט זה באזור חיפה בהשוואה לפברואר 25' וגידול של 10% ברכישות אלו באזור נתניה. מנגד, באזור המרכז נרשמה ירידה של 5%.

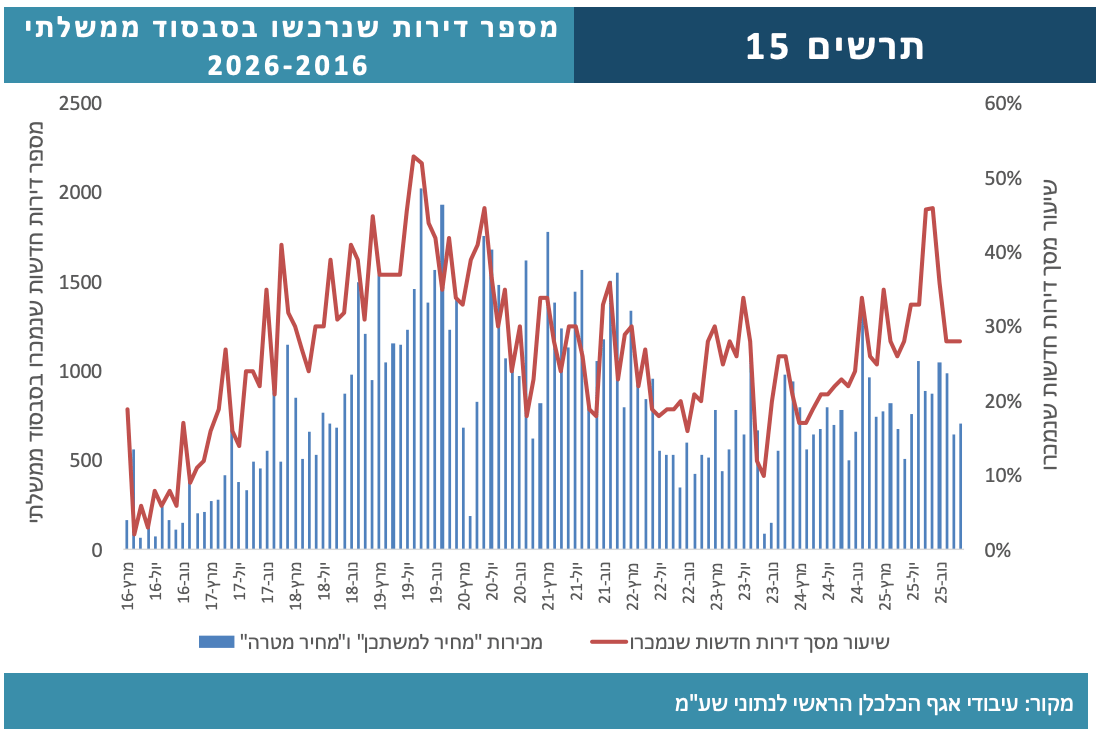

סך הרכישות בסבסוד ממשלתי ("מחיר למשתכן" ו"מחיר מופחת") בחודש פברואר 26' עמד על 708 דירות, לעומת 746 דירות בפברואר אשתקד. בחודש הקודם נרשמה רמה נמוכה במיוחד ברכישות סגמנט זה (647 דירות). 75% מרכישות אלו בחודש פברואר התרכזו באזורי ב"ש ורחובות , בחלוקה דומה בינהם.

רכישות "משפרי הדיור" בחודש פברואר הסתכמו ב-2,019 דירות, ירידה של 18% בהשוואה לפברואר אשתקד, זאת בהמשך לירידה של 11% בחודש הקודם (בהשוואה לינואר 25'). בהשוואה לינואר השנה נרשמה ירידה של 3%. בפילוח גיאוגרפי נמצא כי הירידה החדה ברכישות סגמנט זה הקיפה כמעט את כל האזורים, כאשר היא בולטת במיוחד באזורי רחובות וחיפה (26%-). אזור נתניה היה האזור היחיד בו נרשם גידול ברכישות אלו (4%).

בניתוח רכישות משחלפי הדיור בחודש ינואר בין מי ששיפרו דיור (רכשו דירה יקרה יותר מזו שמכרו) לבין "מצמצמי" הדיור נמצא כי שיעור "מצמצמי" הדיור עמד על 28%, בדומה לחודש הקודם ונמוך מעט (1 נקודת אחוז) בהשוואה לינוטאר אשתקד. מאז חודש אוגוסט 25' ניכרת עליה בשכיחות מצמצמי הדיור, זאת לאחר ירידות בשכיחות זו מאז ינואר 25', אז היו מצמצמי הדיור כשליש מסך משחלפי הדיור.