מוטי קפלן, כתב הנדל"ן של FUNDER

20/04/2026

שוק הנדל״ן עדיין לא מגלם את כל השפעת המלחמה, אבל הסיכון ברור וקרוב / קרדיט: אילוסטרציה – AI

שוק הנדל״ן עדיין לא מגלם את כל השפעת המלחמה, אבל הסיכון ברור וקרוב / קרדיט: אילוסטרציה – AIדו"ח הלמ״ס על עסקאות נדל״ן לחודשים דצמבר 2025 עד פברואר 2026, מציג לכאורה נתון חיובי של עלייה בשיעור 15.8% במספר הדירות שנמכרו, אך קריאה עמוקה יותר של הנתונים חושפת תמונה מורכבת ואף מסוכנת הרבה יותר לשוק הנדל״ן הישראלי. כאשר מנכים את השפעת העונתיות מתברר כי העלייה כמעט ונעלמת ואף הופכת לירידה קלה, ובהשוואה לתקופה המקבילה אשתקד מדובר בירידה חדה של כ־17.8% במספר העסקאות הכולל. המשמעות היא שהשוק אינו מתאושש אלא מציג תנודתיות מלאכותית שמבוססת על בסיס חלש, מצב כזה יוצר אשליה של יציבות או חזרה לפעילות, אך בפועל מדובר בשוק שנמצא במצב של המתנה, חשש וחוסר החלטיות מצד הרוכשים. כאשר הציבור אינו ממהר לרכוש דירות למרות עלייה זמנית בנתונים, זהו סימן ברור לכך שהביקוש האמיתי נשחק. תופעה זו מוכרת היטב מהתנהגות שוק אופיינית, בה לפני שינוי חד כלפי מעלה או מטה נרשמת תקופה של נתונים סותרים שמבלבלים את השוק. במקרה הנוכחי, כל הסימנים מצביעים על כך שהשוק נמצא בשלב מעבר רגיש במיוחד, מקיפאון לכאורה למצב של המתנה לתחילת הסימן לשינוי מגמה, דהיינו חזרת הביקושים, וירידת הרוכשים מהגדר.

רוב הדירות שנמכרו יד שנייה

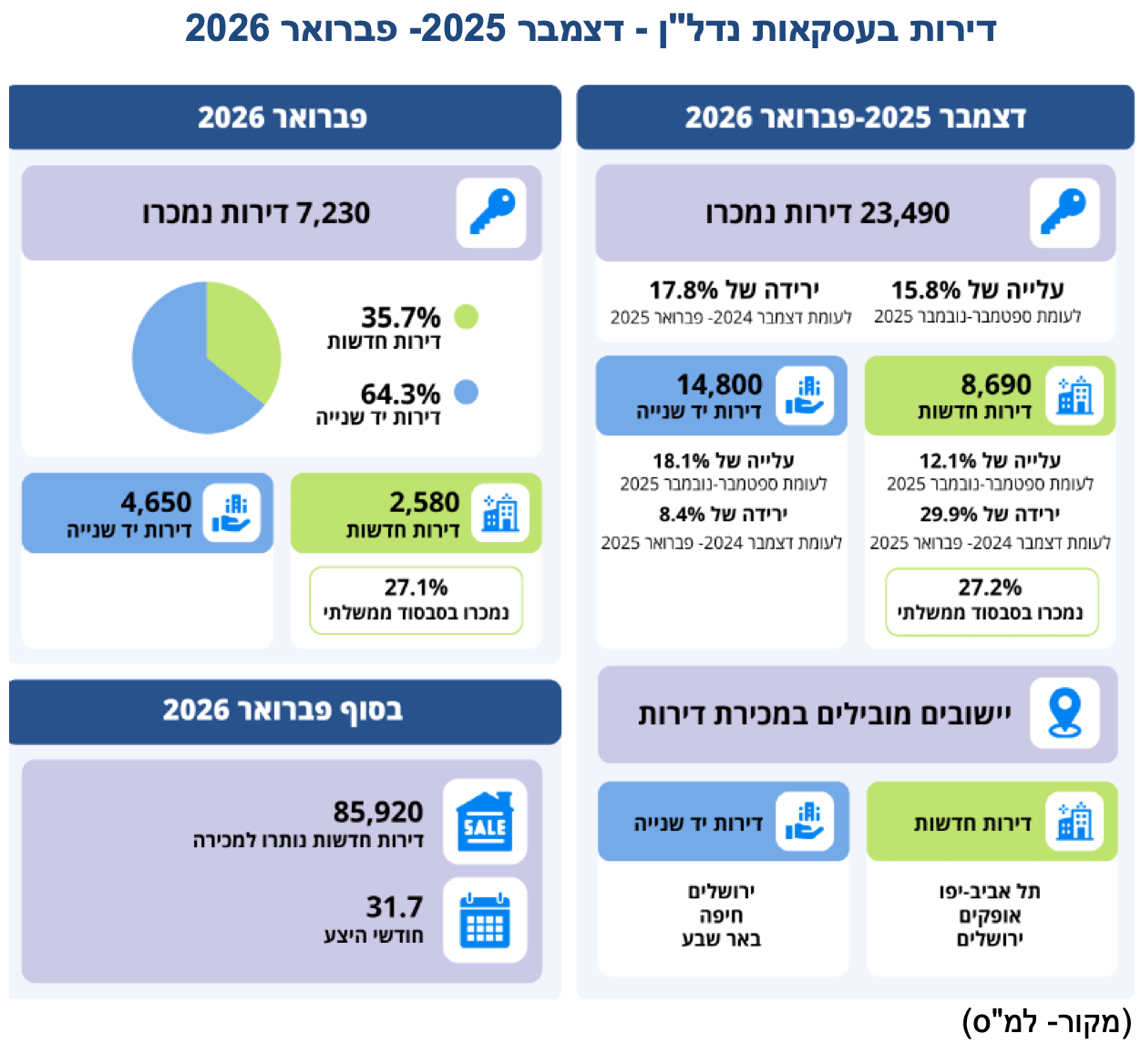

בשלושת החודשים, דצמבר 2025-פברואר 2026, נמכרו כ-23,490 דירות, עלייה של 15.8% בהשוואה לשלושת החודשים הקודמים (ספטמבר-נובמבר 2025), ואילו בניכוי עונתיות נרשמה ירידה קלה בשיעור של 0.2%. בהשוואה לתקופה המקבילה אשתקד (דצמבר 2024–פברואר 2025) נצפו ירידות הן בנתון המקורי והן בניכוי עונתיות, 17.8% ו-16.6%, בהתאמה.

37.0% מסך הדירות שנמכרו הן דירות חדשות, כ-8,690 דירות, כ-27.2% מהן בסבסוד ממשלתי. בדירות החדשות שנמכרו נרשמה עלייה של 12.1% לעומת שלושת החודשים הקודמים (ספטמבר-נובמבר 2025), ואילו בניכוי עונתיות המגמה הפוכה – ירידה של 6.5%. בהשוואה לתקופה המקבילה אשתקד (דצמבר 2024–פברואר 2025) נרשמה ירידה של 29.9% בנתון המקורי וירידה של 26.5% בנתון לאחר ניכוי עונתיות.

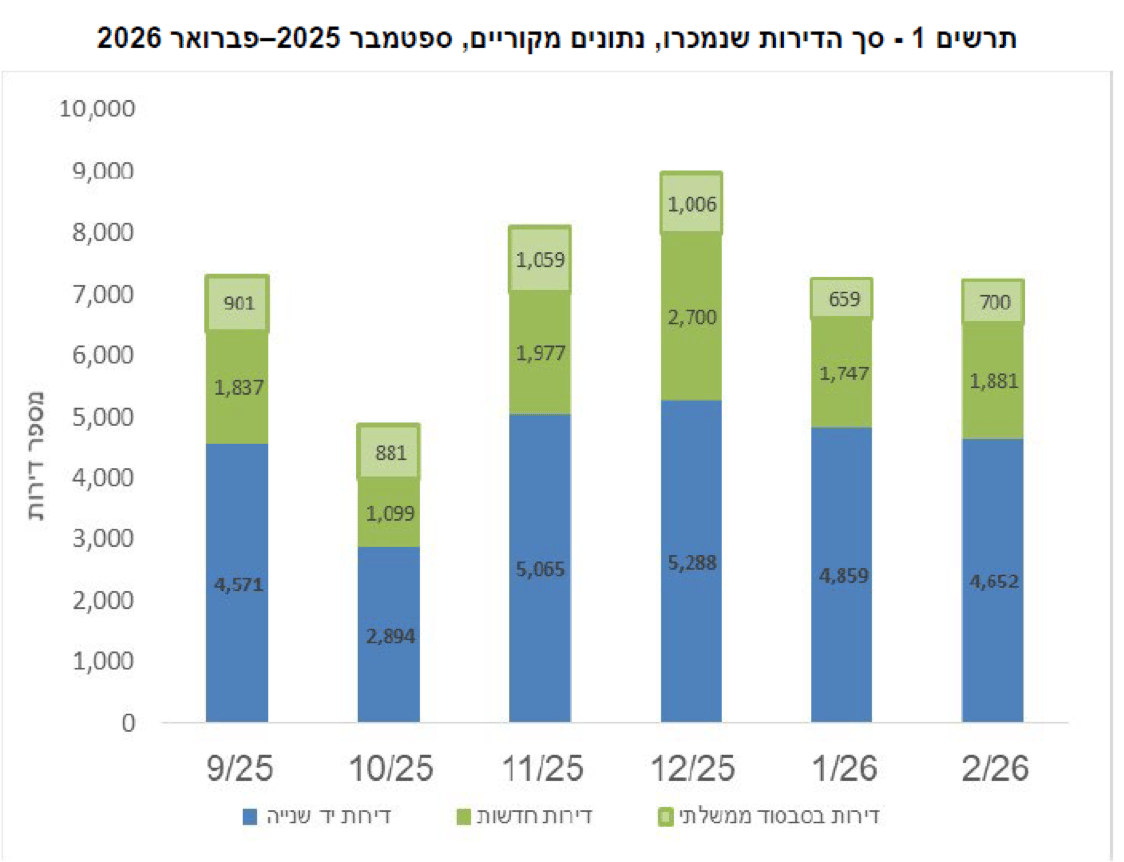

63.0% מסך הדירות שנמכרו בחודשים דצמבר 2025-פברואר 2026 הן דירות יד שנייה, כ-14,800 דירות. בהשוואה לשלושת החודשים הקודמים נרשמה עלייה של 18.1%, ובניכוי עונתיות – עלייה מתונה של 3.8%. בהשוואה לתקופה המקבילה אשתקד (דצמבר 2024–פברואר 2025) נרשמו ירידות הן בנתון המקורי והן בנתון מנוכה עונתיות – 8.4% ו-9.7%, בהתאמה. (תרשים-1).

בחודש פברואר 2026 נמכרו 7,230 דירות, מתוכן 35.7% הן דירות חדשות, כ-2,580 דירות. מתוך הדירות החדשות כ-27.1% דירות נמכרו בסבסוד ממשלתי. 64.3% מהדירות שנמכרו הן דירות יד שנייה, כ-4,650 דירות. (תרשים-1מקור למ"ס).

התרסקות מכירת הדירות החדשות והפגיעה הישירה בקבלנים

כתבנו לא מעט בפאנדר על חוסר ההיגיון לקנות דירה "על הנייר" שתהיה מוכנה עוד 3-4 שנים, במחיר גבוה יותר מדירה מוכנה, או דירת יד שנייה חדשה יחסית במחיר אטרקטיבי.

אחד הנתונים הדרמטיים ביותר בדוח הוא הפער הגדל בין דירות חדשות לדירות יד שנייה, כאשר רק כ־37% מהדירות שנמכרו הן דירות חדשות בעוד שכ־63% הן דירות יד שנייה . נתון זה מצביע על שינוי עמוק בהתנהגות הרוכשים, שמעדיפים כיום פתרונות זולים, זמינים ובטוחים יותר על פני רכישת דירות חדשות מקבלנים.

למרות שנרשמה עלייה רבעונית מסוימת במכירת דירות חדשות, בהשוואה לשנה שעברה מדובר בירידה חדה של כמעט 30%, נתון שממחיש את עומק המשבר בענף הבנייה. המשמעות היא שהקבלנים מתקשים למכור את הפרויקטים שלהם, דבר שפוגע ישירות ביכולת שלהם להמשיך לבנות. כאשר מכירות מוקדמות יורדות, גם המימון לפרויקטים נפגע, והסיכון בענף עולה. התוצאה היא האטה בהתחלות הבנייה, עיכובים בפרויקטים ולעיתים אף ביטול יוזמות חדשות. מצב זה יוצר שרשרת השפעות שעלולה להתבטא בעתיד במחסור בדירות חדשות, דווקא בזמן שבו הביקוש יחזור. ועוד לא דיברנו על המחסור בעשרות אלפי עובדי בניין, ועל העובדה שתהליך שיקום עשרות אלפי דירות שנפגעו במלחמה טרם החל.

פערים אזוריים שמעמיקים את חוסר הוודאות בשוק

הדוח מציג תמונה גיאוגרפית מורכבת, שבה מחוזות המרכז והדרום מובילים במספר העסקאות עם כ־25.1% וכ־20.6% בהתאמה, די בעקביות, בעוד שבמחוז הצפון נרשמה ירידה חדה במכירת דירות חדשות. פערים אלו מצביעים על כך שהשוק אינו אחיד אלא מושפע מגורמים מקומיים שונים, כגון מצב ביטחוני, רמת תעסוקה ותשתיות. בערים הגדולות נרשמת פעילות גבוהה יחסית, בעוד שבאזורים אחרים השוק נכנס לקיפאון עמוק, מצב כזה יוצר חוסר ודאות בקרב רוכשים ומשקיעים, שכן קשה לזהות מגמה ברורה. בנוסף, הוא עלול להוביל לתנודתיות גבוהה יותר בעתיד, כאשר אזורים מסוימים יתאוששו מהר יותר מאחרים, הפערים האזוריים הופכים את שוק הנדל״ן למורכב יותר לניהול ולחיזוי.

וכל זה נכתב עוד לפני שניתן לבחון את השפעת המלחמה בצפון בנתונים, עם כל המשמעויות, הנזקים הישירים והעקיפים, וההשפעה הקשה על האוכלוסייה שחיה באיום מתמשך, חוסר וודאות, וחוסר אמון בהסרת האיומים.

דוח הלמ״ס האחרון אינו מציג התאוששות אלא סימני אזהרה ברורים לכך ששוק הנדל״ן נמצא במצב שברירי במיוחד. העלייה בעסקאות היא זמנית ומטעה, המגמה ארוכת הטווח שלילית, מלאי הדירות אמנם בשיא אבל הבנייה העתידית בסיכון. מתחת לפני השטח מתפתח פער הולך וגדל בין היצע לביקוש, שעלול להתפרץ בעתיד בצורה של עליות מחירים, ברגע שהגלגל יתהפך והביקוש יחזור, וזה יכול להתרחש ללא סימנים מוקדמים.