ניב קליין, אנליסט, פלקון ניהול תיקי השקעות

20/04/2026

ניב קליין, צילום: עדי לם

ניב קליין, צילום: עדי לםהתגובה הראשונית של הלחימה על שוק האשראי הישראלי הפגינה חוסן מפתיע. חרף ההסלמה הביטחונית והתרחבות הזירה, לא נרשמה תגובת שרשרת בשוקי החוב: כשלי פירעון משמעותיים לא נרשמו, דירוגי האשראי נותרו יציבים ברובם והמרווחים בשוק האג"ח לא שיקפו פאניקה מיוחדת. במובנים רבים נדמה היה שהשוק בוחר להתייחס לאירוע כאל זעזוע זמני, כזה שניתן להכיל מבלי לשנות הנחות יסוד.

אלא שככל שהזמן עובר, קשה יותר להתעלם מהשינוי המתרחש מתחת לפני השטח. הלחימה כבר אינה נתפסת כאירוע נקודתי בלבד, אלא כתהליך מתמשך שמחלחל לכלכלה הריאלית, ומשם באופן טבעי גם לתמונת הסיכון של החברות. זהו שינוי הדרגתי, לא דרמטי, אך כזה שמתחבר דרך מספר צירי השפעה מקבילים: מחירי האנרגיה, שיבושי סחר, שוק העבודה והביקושים המקומיים.

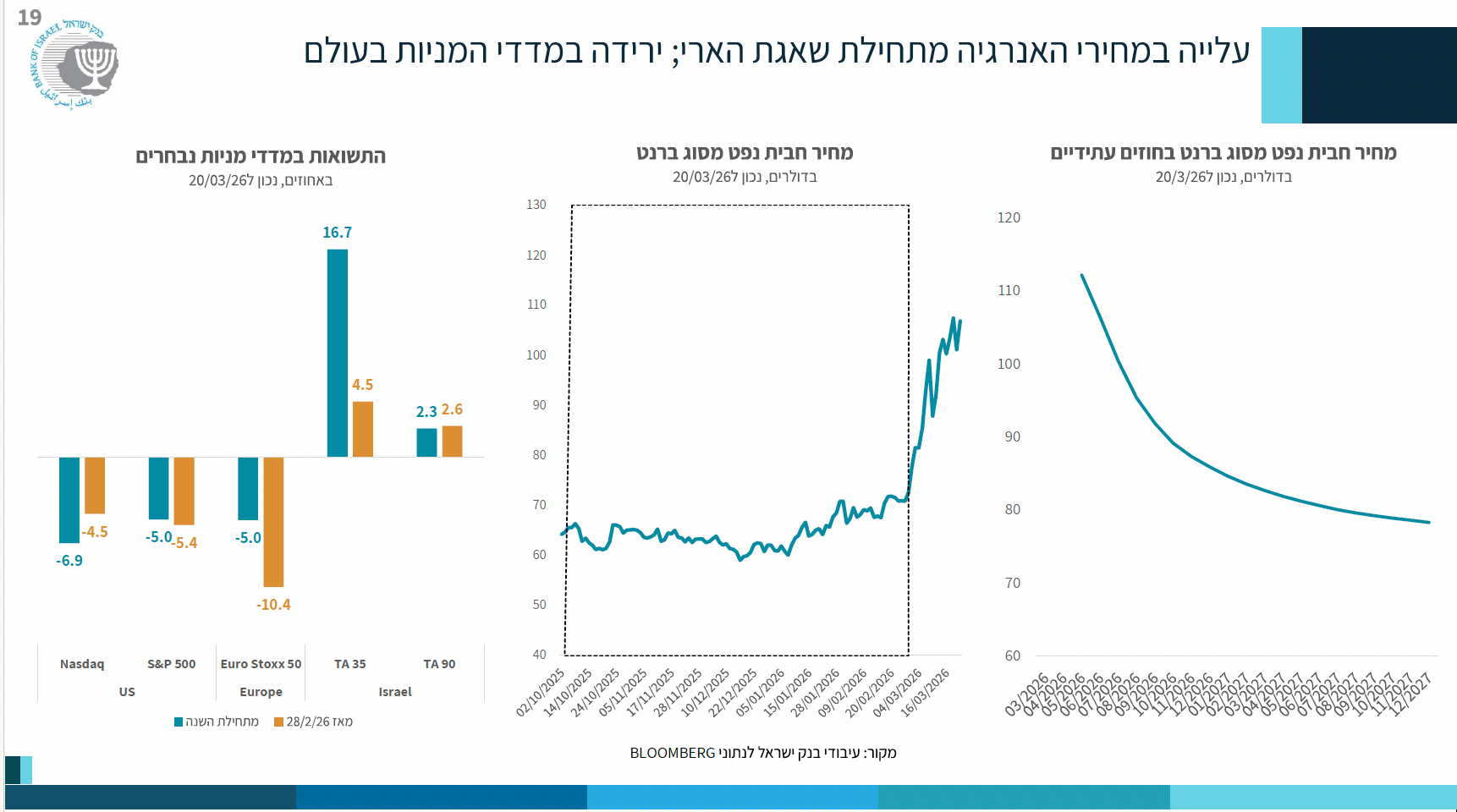

עם זאת, התנהגות השווקים בתקופה האחרונה מצביעה על כך שהמשקיעים ממשיכים לתמחר גם תרחישים של ריסון מתיחות והימנעות מהסלמה רחבה, ולא רק תרחישי קיצון.

שוק האנרגיה הוא כנראה הגורם הבולט ביותר שמתחיל לעצב מחדש את סביבת הסיכון. הפגיעה בנתיבי הסחר ובראשם השיבושים במעבר דרך מצרי הורמוז, דחפה את מחירי הנפט והגז לרמות של כ- 100 דולר לחבית ואף יותר. להשפעה זו יש ממד רוחבי: התייקרות האנרגיה מעלה את עלויות הייצור, ההובלה והתפעול כמעט בכל סקטור ובמקביל מגבירה לחצים אינפלציוניים שמקשים על חזרה מהירה לסביבת ריבית נמוכה. גם חברות שאינן פועלות ישירות בענף האנרגיה מושפעות מהשינוי, דרך החמרה בתנאים המאקרו כלכליים ובסביבת הפעילות הכוללת.

נכון לעת הזו, עיקר הלחצים האינפלציוניים בחודש מרץ בארה"ב נגזרים מהלם חיצוני בצד ההיצע, ולא מהתחממות רחבה של הביקוש, הבחנה שעשויה להיות משמעותית להערכת המדיניות המוניטרית בהמשך.

מנגד, עבור חברות אנרגיה הפועלות במקטעי הפקה, זיקוק או שיווק, סביבת מחירים גבוהה ותמחור המבוסס על שווקים גלובליים תומכים בשיפור התזרימים בטווח הקצר ומאפשרים ספיגה יעילה יותר של עלויות מימון ותפעול, לפחות כל עוד רמות המחירים נשמרות.

שוק הנדל"ן נכנס לתקופת הלחימה כשהוא כבר מצוי בנקודת חולשה מסוימת. סביבת ריבית גבוהה ופגיעה מתמשכת בכושר הקנייה של משקי הבית האטו את קצב הפעילות, האירועים הביטחוניים האחרונים לא שינו את הכיוון אלא חיזקו אותו. כיום יזמים פועלים בשוק המאופיין בהיצע משמעותי של דירות, קצב מכירות מתון ועלויות מימון שאינן יורדות במהירות - שילוב שיוצר לחץ הולך וגובר על הפעילות השוטפת בענף. בולטת במיוחד הרגישות בקרב יזמים בעלי מינוף גבוה, שחלקם הגיעו למצב זה בעקבות מבצעי מימון שנועדו להאיץ מכירות, לצד הצטברות של מלאי דירות שאינו נמכר.

בתגובה, חלק מהחברות מנסות לצמצם סיכונים באמצעות האטת פעילות יזמית, הכנסת שותפים מוסדיים וגיוס הון, אך במבט רחב יותר ניכרת שחיקה ברווחיות הענף, שעלולה לפגוע בהדרגה בחוסן הפיננסי של חלק מהשחקנים. גם אם ניתן לזהות התאמות נקודתיות בביקוש, כגון עניין גובר בדירות עם ממ"ד, הן אינן משנות את האתגר המבני העומד בפני הענף.

בענף התיירות, הקשר בין האירוע הביטחוני לבין התוצאה הכלכלית כמעט ישירה. התיירות הנכנסת נפגעה באופן מיידי, עם ביטולי טיסות, ירידה חדה בהיקפי ההגעה ועלייה בעלויות התפעול. תיירות הפנים מספקת אומנם רשת ביטחון חלקית, אך אינה מצליחה לפצות על אובדן הביקוש מחו"ל. במוקדים המבוססים על תיירות בינלאומית ניכרת ירידה בתפוסות ושחיקה בהכנסות תהליך שמחלחל במהירות גם לשוק האשראי של החברות בענף.

גם הסקטור היצרני אינו נשאר אדיש. עלייה במחירי חומרי הגלם, עיכובים ביבוא והתייקרות בעלויות השינוע והביטוח מצמצמים את שולי הרווח, בעיקר בחברות התלויות בשרשראות אספקה גלובליות. חלק מהחברות נאלצות להגדיל מלאים או לפתח חלופות אספקה, מהלכים שמכבידים על התזרים ופוגעים ביעילות התפעולית, גם אם השפעתם טרם באה לידי ביטוי מלא בדוחות.

בסביבה הנוכחית, ענף האשראי החוץ בנקאי ממשיך לשדר יציבות יחסית כלפי חוץ, אך במישור העמוק יותר מתגבשים לחצים הולכים וגוברים. הרעה הדרגתית באיכות הלווים, בעיקר בקרב עסקים קטנים ובינוניים, יחד עם רמת חשיפה משמעותית לענף הנדל"ן, מייצרות סיכון אשראי מצטבר שטרם בא לידי ביטוי מלא בנתונים הפיננסיים. במקביל, סביבת ריבית גבוהה ותנאי מימון מחמירים משנים באופן הדרגתי את פרופיל הסיכון בענף, כאשר הפגיעה ניכרת במיוחד בקרב חברות הפועלות מול לווים רגישים יותר למחזור הכלכלי ושיכולת הספיגה שלהן נשחקת ככל שהתקופה מתארכת.

בשלב זה, תשלומים ממשלתיים לעסקים ולמפונים ומנגנוני תמיכה שונים מוסיפים לשמש גורם מייצב, אך ככל שהאירוע יימשך, הפער בין הסיכון הגלום לבין זה המשתקף בפועל עשוי להיסגר במהירות.

לצד זאת, חברות המאופיינות במדיניות חיתום שמרנית, ביטחונות איכותיים ופיזור רחב של תיק הלווים, נמצאות בעמדה טובה יותר לשמר יציבות תזרימית יחסית ולהתמודד עם הסביבה המאתגרת, לפחות כל עוד רמת התמיכה הממשלתית והפעילות הכלכלית אינן נשחקות באופן חד.

ראוי להדגיש כי השינוי בתמונת הסיכון אינו מתבטא באופן אחיד, והוא עשוי להיות חד במיוחד בקרב סקטורים עתירי חוב. חברות המאופיינות במינוף גבוה, בצרכי מיחזור תכופים ובתלות ביכולת לגייס אשראי בתנאים סבירים רגישות יותר להידוק התנאים הפיננסיים ולהתארכות תקופות אי הוודאות. השילוב בין ריבית גבוהה, סביבת מימון מאתגרת ושחיקה אפשרית בתזרימים מצמצם את מרווח התמרון ומעלה את רמת הסיכון, בעיקר בחברות שבהן גם להנהלה יש מעט מאוד כלים לדחות החלטות, להתאים מבנה מימון או לספוג הרעה זמנית בפעילות.

שוק האג"ח הקונצרני אינו משדר בשלב זה מצוקה חריגה. המרווחים נותרו מתונים יחסית, והתמחור אינו מצביע על לחץ חד. בהיבט הזה, ניתן לראות ביציבות היחסית גם ביטוי ליכולת השוק להבחין בין פרופילי סיכון שונים ולא תמחור גורף של סיכון מערכתי. יחד עם זאת, סביבת המימון עצמה הפכה מחמירה יותר: עלות ההון נותרת גבוהה, זמינות האשראי אינה אחידה והעדפת המשקיעים נוטה בבירור לחברות בעלות דירוג השקעה גבוה, מאזנים חזקים ופרופיל סיכון נמוך. במציאות כזו, חברות עם צרכי מיחזור חוב משמעותיים או כריות ביטחון פיננסיות מוגבלות חשופות לעלייה הדרגתית ברמת הסיכון, גם ללא זעזוע חיצוני נוסף.

בשורה התחתונה, אם בתחילת הדרך ניתן היה להתייחס ללחימה כאירוע זמני בעל השפעה מוגבלת, הרי שכעת התמונה מתגבשת כמורכבת יותר. ההשפעה אינה אחידה בין ענפים או חברות, אך המגמה הכללית ברורה: ככל שהאירוע מתארך, כך רמת הסיכון עולה. השוק, כהרגלו, אינו מתמקד רק במצב הקיים אלא בתוחלת קדימה ובנקודת הזמן הזו דווקא אי הוודאות עצמה הופכת לגורם המרכזי בתמחור הסיכון.

דיסקליימר: אין לראות באמור לעיל המלצה לפעילות כלשהי בניירות ערך ואין באמור בכדי להוות תחליף לייעוץ השקעות המותאם אישית לצרכי הלקוח על בסיס נתוניו האישיים. אין באמור בכדי להוות תיאור ממצה של סימני האזהרה למשקיע ו/או כללי השקעה כלשהם. האמור הוא למטרות ידע כללי בלבד.