עמית י.

28/04/2026

תעודות סל רלוונטיות על רקע התחזקות השווקים המתעוררים / קרדיט: אילוסטרציה – AI

תעודות סל רלוונטיות על רקע התחזקות השווקים המתעוררים / קרדיט: אילוסטרציה – AIכולם מדברים על אותם דברים: הסכסוך בין ארה״ב לאיראן עדיין לא נפתר, מחירי הנפט עלו, וגם מחירי הגז באירופה קפצו. בדרך כלל, זו סביבה די בעייתית לשווקים מתעוררים משום שמחירי האנרגיה גבוהים פוגעים במדינות שתלויות בייבוא דלק, מעלים את האינפלציה, מזעזעים את המטבעות ומבריחים משקיעים זרים. למעשה, זה בדרך כלל מצב שבו כסף זורם חזרה לארה״ב.

אבל הפעם, זה לא בדיוק מה שקורה. מדד השווקים המתעוררים MSCI עלה השנה ב־16%, לעומת רק 3% במדד S&P 500 , ומאז שהתחיל שוק האנרגיה לעלות בסוף פברואר, השווקים המתעוררים היו די יציבים, בערך כמו ה-S&P 500 ואפילו תפקדו טוב יותר מיפן, אירופה או זהב. ובקיצור, הסיפור הרגיל פשוט לא קורה הפעם.

השאלה היא למה השווקים המתעוררים מתנהגים אחרת הפעם?

במשך שנים, משקיעים ראו בשווקים מתעוררים השקעה עם סיכון גבוה כלומר, הם מתפקדים טוב כשהצמיחה חזקה והדולר נחלש, אבל הם הראשונים להיפגע כשיש בעיות. אך השנה הם נראים הרבה יותר יציבים. ויש לזה שתי סיבות מרכזיות.

ראשית, הם בנו לעצמם הגנות. בעבר, אחת הבעיות הגדולות הייתה שלממשלות ולבנקים המרכזיים לא היה הרבה מרחב תמרון. אם משקיעים זרים היו מושכים כסף, המטבע היה נופל במהירות, האינפלציה מזנקת, והמדיניות הכלכלית הייתה נכנסת ללחץ. היום זה שונה. מדינות רבות צברו יתרות מט״ח גדולות כלומר, יש להם מאגרי מטבע חוץ (על פי הנתונים, מדובר בעיקר בדולרים) שיכולים לעזור לייצב את המטבע והשווקים. בנוסף, בנקים מרכזיים רבים בשווקים המתעוררים העלו ריבית מוקדם יותר אחרי הקורונה לעומת מדינות מפותחות.

זה חשוב כי זה נותן להם אמינות גבוהה יותר כשהם צריכים להילחם באינפלציה, וגם מרחב להוריד ריבית אם הצמיחה תיחלש. לעומת זאת, במדינות מפותחות, עלייה במחירי הנפט עלולה להשאיר את הבנקים המרכזיים תקועים בין אינפלציה גבוהה לצמיחה חלשה.

הסיבה השנייה היא מצב פיננסי בריא יותר. בעבר, הרבה מדינות מתעוררות היו תלויות במימון חיצוני. כשהכסף הזה נעלם, המטבע נחלש, הייבוא התייקר והאינפלציה זינקה. היום, חוסר האיזון הזה קטן יותר. הרבה מדינות נכנסות לתקופה הזו במצב כספי טוב יותר, והן פחות תלויות בהון שמגיע מבחוץ. לכן גם המטבעות שלהן מחזיקים מעמד טוב יותר ממה שהיה צפוי, למרות עליית מחירי האנרגיה.

מי בולט במיוחד ולמה?

הרבה משקיעים עושים טעות כשהם מתייחסים לשווקים מתעוררים כמקשה אחת. בפועל, מדובר בקבוצת מדינות מאוד שונות. נפט מעל 80 דולר פוגע במדינות שמייבאות אנרגיה, אבל דווקא עוזר למדינות שמייצאות אותה. לכן הפערים בין המנצחים למפסידים גדלים.

אם צריך לבחור אזור בולט, זה אמריקה הלטינית. חלק מזה עניין גיאוגרפי, כי היא רחוקה מהמזרח התיכון ששם מתרחש הסכסוך. חלק מזה כלכלי: מדינות רבות שם מייצאות סחורות, כך שמחירים גבוהים דווקא עוזרים להן.

למשל, צ׳ילה ופרו הן יצרניות נחושת מרכזיות שהיא מתכת קריטית לתשתיות חשמל ובינה מלאכותית. ברזיל נהנית מחשיפה לחקלאות, מתכות ואנרגיה. מקסיקו נהנית מהעברת ייצור קרוב יותר לארה״ב. באסיה, לעומת זאת, מדינות שתלויות בייבוא אנרגיה כמו דרום קוריאה, טאיוואן והודו רגישות יותר לעליות מחירים, למרות שמצד שני כל הלחץ הזה מזרז את המעבר לאנרגיה נקייה וטכנולוגיות חדשות.

ומה לגבי התמחור?

אם מסתכלים על מכפיל רווח עתידי (Forward P/E) השווקים המתעוררים נסחרים סביב 13–14, לעומת מעל 20 בארה״ב. בנוסף, על פי הנתונים, הרווחים שלהם צפויים לצמוח ביותר מ־20% ב־2026, לעומת כ־18% בארה״ב. במילים פשוטות, משלמים פחות ומקבלים צמיחה גבוהה יותר. זה לא מבטיח הצלחה, אבל זו נקודת פתיחה מעניינת.

אז איפה ההזדמנות?

אפשר להיחשף לשווקים מתעוררים דרך תעודות סל רחבות וזולות, או לבחור חשיפה ממוקדת יותר לפי אזורים או תחומים כמו שבבים, סחורות או תעשייה. להלן כמה דוגמאות שאינן בגדר המלצה:

מי שמעוניין בחשיפה רחבה לשווקים מתעוררים יכול לשקול את SPDR Portfolio Emerging Markets ETF (טיקר: SPEM) דמי ניהול בערך 0.07%, אחד הזולים בשוק, עם חשיפה רחבה מאוד. או אתSchwab Emerging Markets Equity ETF (טיקר: SCHE) דמי ניהול 0.11%, עם פיזור רחב ומתאים למי שכבר עובד עם Schwab .

מי שמחפש את אותו הדבר, אבל בלי משקל גדול כל כך לסין, יכול לשקול את Columbia EM Core ex-China ETF (טיקר: XCEM) , דמי ניהול: 0.16%. בנוסף, יש את WisdomTree Emerging Markets ex-China Fund (טיקר: EMCG) דמי ניהול: 0.32% עם גישה דומה, עם משקל חזק להודו ודרום־מזרח אסיה.

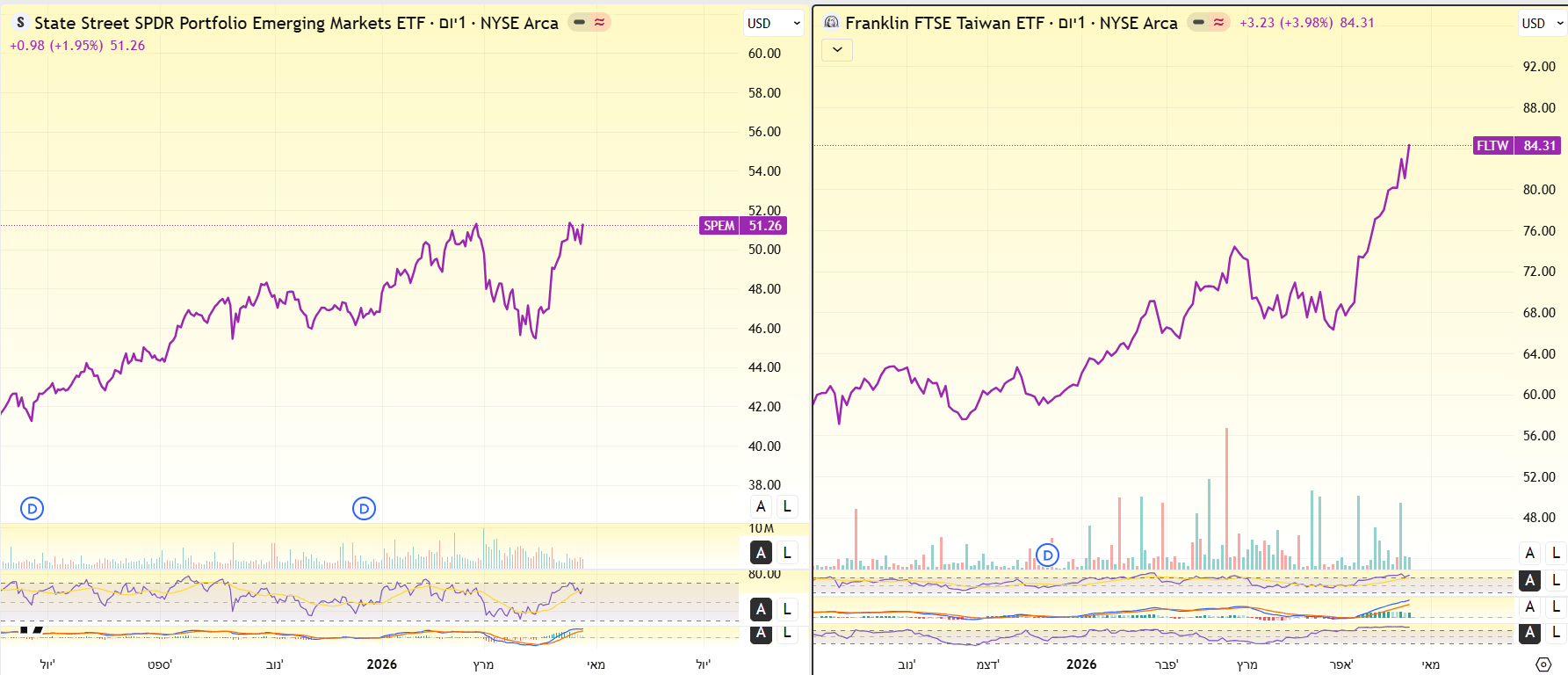

לחשיפה ממוקדת לתחום הבינה המלאכותית והשבבים, Franklin FTSE Taiwan ETF זולה עם חשיפה ישירה ל־TSMC. (טיקר: FLTW) דמי ניהול: 0.19%.

FLTW ו-SPEM האינטרוול יומי. גרף מאת TradingView

אבל חשוב לזכור כמה כללים: קודם כל, לא להגזים בגודל ההשקעה כי השווקים המתעוררים עדיין תנודתיים ויכולים לרדת מהר. שנית, לממש רווחים כשהשוק חם ולא לרדוף אחרי עליות. ושלישית, להבין למה מחזיקים בהם.. בעיקר כדי לקבל פיזור וגיוון.

ולמרות כל זה, אין ארוחות חינם. אם הסכסוך עם איראן יחריף והנפט יעלה שוב משמעותית, השווקים המתעוררים יתקשו להתעלם מזה. אם האינפלציה בארה״ב תישאר גבוהה והריבית תישאר גבוהה, הדולר עלול להתחזק וזה בדרך כלל פוגע בהם. וגם פוליטיקה יכולה להשפיע, במיוחד במדינות כמו ברזיל או סין.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של ניירות הערך המוזכרים בכתבה וכמו כן, הכותב אינו מחזיק בניירות הערך המוזכרים בכתבה. התוכן אינו מהווה תחליף לייעוץ השקעות המותאם לנתונים ולצרכים האישיים.

לידיעת הקוראים:

הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן– בין באופן כללי ובין בהתחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן.

במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש.

אנחנו עושים מאמצים גדולים לאתר בעלי זכויות בצילומים, סרטונים, גרפים, או כל חומר מתפרסם אחר. יצירות שבעל זכות היוצרים בהן אינו ידוע, לא אותר, או לא הושג נעשה לפי סעיף 27 (תיקון מס' 5) תשע"ט 2019 ל"חוק זכויות יוצרים". אם זיהיתם צילום, סרטון, גרף, ואתם חושבים שאתם בעלי הזכויות עליהם, יש לפנות ל [email protected] בכל מקרה והתוכן בכתבה מפר זכויות יוצרים שבבעלותך, מצאת שגיאה בכתבה או מאמר, או נתקלת בפרסומת לא ראויה? אנא דווח/י לנו לאימייל [email protected]