כלכלני יוליוס בר

28/04/2026

השפעות המלחמה, אנרגיה ומניות / קרדיט: אילוסטרציה – AI

השפעות המלחמה, אנרגיה ומניות / קרדיט: אילוסטרציה – AIאנרגיה: קיפאון מחודש מעורר עצבנות

נורברט רוקר, ראש תחום כלכלה ומחקר דור הבא, יוליוס בר

המשא ומתן התקוע והעימותים המתמשכים מציתים מחדש עצבנות מסוימת ומעלים את מחירי הנפט בחזרה מעל 110 דולר לחבית. התמונה הרחבה נותרת ללא שינוי: המלאים מתרוקנים אך מחזיקים מעמד היטב, נתיבי אספקה חלופיים והפחתת ביקוש מקטינים את מחסור ההיצע, והחיבור מחדש של הסחר מחזק את אספקת הדלקים. כפי שאוסטרליה לא אזלה מסולר, כך גם אירופה אינה צפויה להישאר ללא דלק סילוני. כמובן, הסחר דרך מצר הורמוז צריך להתחדש בסופו של דבר כדי למנוע זעזוע גדול יותר. הסכסוך מתמשך יותר מהצפוי בתחילה ומדלדל את ההיצע באופן מתמשך יותר. לפיכך, אנו מעלים את תחזית שלושת החודשים שלנו ל-75 דולר לחבית, אשר עדיין משקפת את המסר המרכזי שלנו כי המשבר הנוכחי צפוי לעקוב אחר הדפוס ההיסטורי של זעזוע מחירים קצר אך עוצמתי.

המשא ומתן התקוע והירידה בהובלה דרך מצר הורמוז מאז אמצע אפריל מציתים מחדש עצבנות מסוימת ומעלים את מחירי הנפט מעל 110 דולר. התמונה הרחבה נותרת ללא שינוי. מלאי הנפט הגלובלי מתרוקן וממלא את פער ההיצע שנגרם עקב קיפאון הסחר דרך הורמוז. בניגוד לכמה כותרות מדאיגות, המלאים במוקדי הסחר המרכזיים כגון חוף המפרץ בארה"ב, צפון-מערב אירופה או סינגפור, שבהם הנתונים זמינים בתדירות גבוהה והשקיפות גבוהה, מתרוקנים בקצב איטי ומבוקר יחסית בהתחשב במצב הכולל. הדבר מאשר את הערכתנו כי פער ההיצע בשוק הנפט קרוב יותר ל-5%, ולא ל-10% כפי שמוזכר לעיתים קרובות. ההאצה המהירה של נתיבי אספקה חלופיים מהמזרח התיכון, העודפים שקדמו להסלמה, המשך הסחר דרך הורמוז – כאשר המעברים אף התגברו לאחרונה – והרס חלקי של הביקוש בכמה שווקים מתעוררים, כל הגורמים הללו יחד מפחיתים באופן משמעותי את זעזוע ההיצע. בינתיים, וכעבור חודשיים מתחילת הסכסוך, סחר הנפט חובר מחדש במידה רבה ושרשראות אספקה חלופיות מצמצמות את המחסור המקומי והפחות גלוי בדלקים מחוץ למוקדי הסחר המרכזיים. התייצבות זו של הסחר לאורך נתיבים חדשים נתמכת גם בירידה בתעריפי מכליות ובמרווחי זיקוק מהשיאים הקודמים. לדוגמה, שחרורים ממאגרי נפט אסטרטגיים וחומרי גלם פטרוכימיים שמקורם בגז, הנמצאים בשפע, נמצאים בדרכם או בקרוב יגיעו למזקקים באסיה או באירופה.

המלאים הגדולים ביפן או בסין מהווים כריות ביטחון מרכזיות נוספות, אשר דרך יצוא ישיר או באמצעות ירידה ביבוא תורמות לחוסנו של שוק הנפט. כפי שאוסטרליה לא אזלה מסולר למרות האזהרות המוקדמות בחודש מרץ, כך גם אירופה אינה צפויה להישאר ללא דלק סילוני בחודש מאי. החיבור מחדש של סחר הנפט אמור למנוע מחסור מקומי בדלקים. בהתבסס על תצפיות אלו, איננו רואים את שוק הנפט מתקרב ל"צוק היצע". כמובן, אין נורמליזציה ללא סחר חופשי דרך הורמוז. לאור הפסקת האש השברירית, המשא ומתן התקוע והעימותים המתמשכים, המעבר דרך הורמוז צפוי להישאר מוגבל לאורך זמן. פער ההיצע מתרחב ככל שהסכסוך נמשך ומתחיל לגרוע חביות מעבר למחיקת העודפים שקדמו למשבר ומעבר ליכולת ספיגת שחרורי המאגרים האסטרטגיים. המלאים המסחריים ממשיכים להיות מושפעים באופן ממושך יותר, שינוי קטן אך חשוב במבנה שוק הנפט. כתוצאה מכך, אנו מעלים את תחזית שלושת החודשים שלנו ל-75 דולר לחבית, רמה הגבוהה מהעוגן ארוך הטווח שאנו רואים למחירי הנפט. חשוב לציין כי לשוק הנפט עדיין יש זמן לרכך את הזעזוע באמצעות מלאים לפני מעבר למשטר הבא של צמצום ביקוש. בנוסף, מאחר שהנזק לתשתיות מוגבל ומאפשר התאוששות מהירה של הייצור, המלאים במפרץ הפרסי מלאים, והסנטימנט בשוק והפוזיציות בחוזים עתידיים שוריים מדי, כל הקלה בסכסוך צפויה להביא לירידה חדה במחירים. עם זאת, לעת עתה שוררת אי-ודאות, והדרכים לחידוש הסחר דרך הורמוז עדיין אינן ברורות, עם או בלי פוליטיקה.

תחזית כלכלית: ממתינים להשלכות מלחמת איראן

דייוויד קול, כלכלן ראשי, יוליוס בר

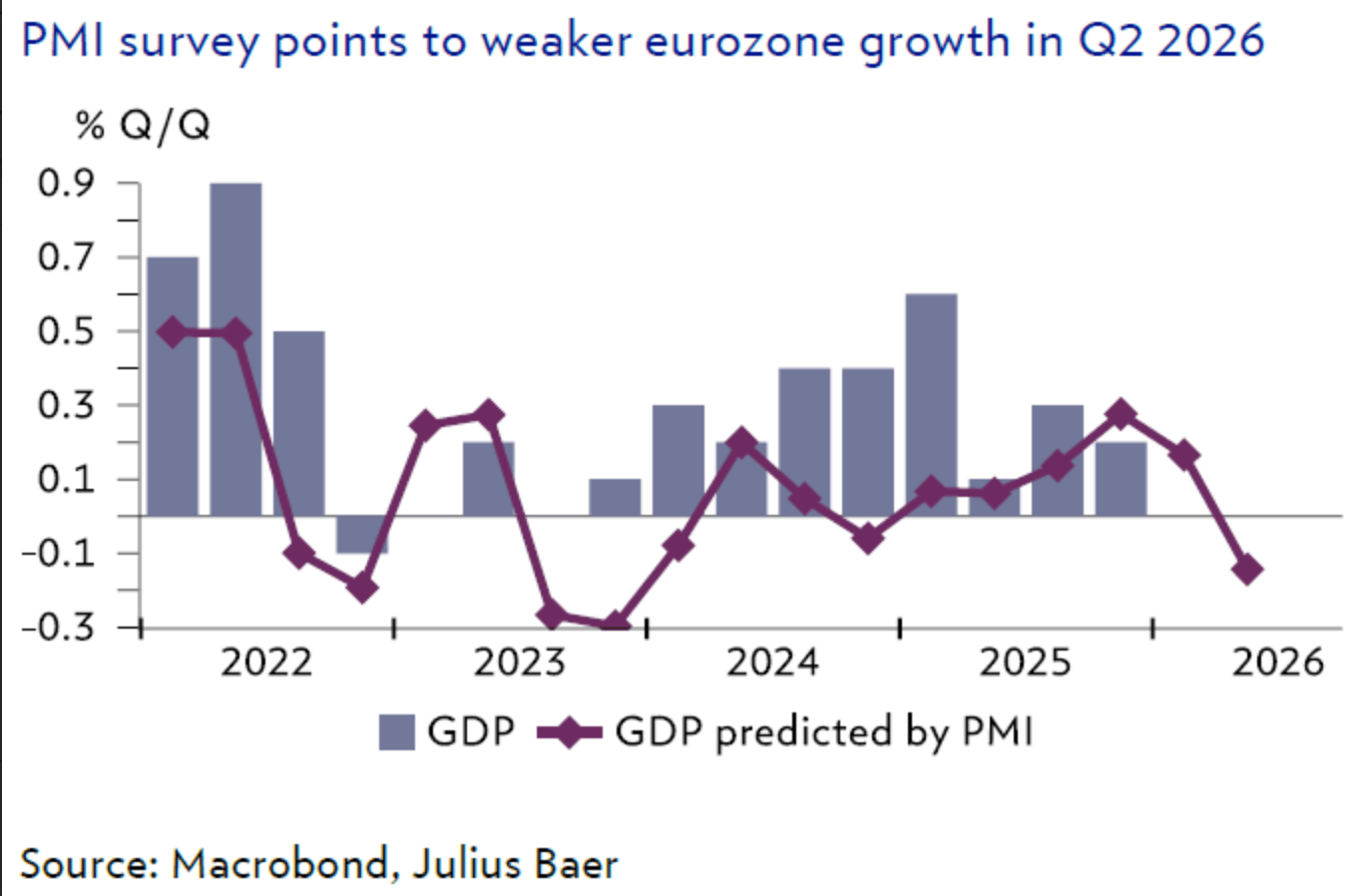

המלחמה באיראן דוחפת את מחירי האנרגיה כלפי מעלה ומעיבה על התחזית הגלובלית, מה שמקשה על קבלת החלטות מצד הבנקים המרכזיים. בעוד שנתוני הצמיחה בתחילת 2026 עשויים עדיין להיראות חזקים, סימנים מצביעים על האטה קרבה, במיוחד באירופה. מצב זה מותיר את קובעי המדיניות קרועים בין חששות מאינפלציה לבין הסיכוי לצמיחה חלשה יותר.

המלחמה באיראן והעלייה הנלווית במחירי האנרגיה מכבידות על התחזית הכלכלית הגלובלית ומציבות אתגרים בפני הבנקים המרכזיים. נתוני הצמיחה הכלכלית בארה"ב ובגוש האירו לרבעון הראשון של 2026, שצפויים להתפרסם השבוע, צפויים להישאר ברובם ללא השפעה מלחצים אלה. במקביל, הסיכון להאטה משמעותית יותר בצמיחה ברבעון השני עולה, במיוחד באירופה. סקרי עסקים מצביעים על ירידה בעסקים חדשים, במיוחד במגזר השירותים, אשר עד לאחרונה היווה עמוד תווך לצמיחה. ארה"ב, כיצואנית אנרגיה מרכזית, נראית מושפעת פחות באופן משמעותי. על רקע הסיכונים הגוברים לצמיחה, הן ישיבת ה-FOMC והן ישיבת המדיניות המוניטרית של הבנק המרכזי האירופי (ECB) ניצבות בפני אתגרים משמעותיים. העלייה באינפלציה, הנובעת ממחירי אנרגיה גבוהים יותר, דורשת הידוק מוניטרי, בעוד שסיכוני הצמיחה הצפויים מצביעים על גישה זהירה יותר או אף הקלה מוניטרית. בנוסף, שינוי בהנהגת הפדרל ריזרב (Fed) צפוי בחודש מאי, כאשר מעט עומד בדרכו של קווין וורש להתמנות ליו"ר הפד החדש. לפיכך, סביר כי הפד ימשיך בגישת "המתן וראה" וישאיר את המדיניות המוניטרית ללא שינוי. בבנק המרכזי האירופי קיימת נכונות רבה יותר להגיב לסיכוני האינפלציה הגוברים באמצעות העלאות ריבית, אם כי גישת "המתן וראה" צוברת תמיכה לקראת הישיבה השבוע. ביקוש מקומי חלש ושוק עבודה שבו העלאות שכר אינן מובנות מאליהן מגבילים את הסיכון שמחירי האנרגיה הגבוהים יגולגלו הלאה. לפיכך, סביר כי ה-ECB יימנע מהעלאת ריבית השבוע וידגיש כי הוא עוקב מקרוב אחר סיכוני האינפלציה.

עדכון עונת הדוחות לרבעון הראשון: חוסן הרווחים עומד למבחן

מתיו רכטר, ראש מחקר אסטרטגיית מניות, יוליוס בר

עונת הדוחות לרבעון הראשון החלה על בסיס יציב, עם שיעור הפתעות חיוביות ברווח למניה (EPS) הגבוה מהממוצע וצמיחה עמידה למרות הרעש הגיאופוליטי. עם זאת, תגובות השוק נותרות מתונות, מה שמשקף ציפיות גבוהות יותר. המיקוד השבוע עובר לחברות הטכנולוגיה הגדולות ולהשקעות הון בבינה מלאכותית, שם הביצוע בפועל יהיה מכריע.

עונת הדיווח לרבעון הראשון נפתחה באופן יציב, ומאשרת כי תנופת הרווחים נותרת בעינה למרות רמת אי-ודאות גבוהה. מתוך כ-30% מהחברות במדד S&P 500 שדיווחו עד כה, 84% עקפו את תחזיות הרווח – שיעור גבוה משמעותית מהממוצע לעשר שנים, העומד על 76%. מגזרי טכנולוגיית המידע והחומרים הציגו במיוחד תוצאות חזקות, בעוד שמגזר הצריכה המחזורית הציג את שיעור ההפתעות החיוביות הנמוך ביותר. עם התוצאות האחרונות, צמיחת הרווח למניה ברבעון הראשון במדד S&P 500 צפויה להגיע ל-15.1% בהשוואה שנתית, מה שמסמן רבעון שישי ברציפות של צמיחה דו-ספרתית.

באירופה, המומנטום נותר חלש יותר. צמיחת ההכנסות במדד Stoxx 600 עומדת על מעט מעל 1% בהשוואה שנתית, כאשר רק כ-50% מהחברות עקפו את תחזיות ההכנסות, דבר המשקף לחצים מצד שערי החליפין. למרות המלחמה באיראן ועליית מחירי האנרגיה, עד כה אין עדות להאטה רחבה בצריכה, כאשר החולשה מתרכזת בעיקר במגזרים בעלי אופי יותר דיסקרציוני, כגון מוצרי יוקרה.

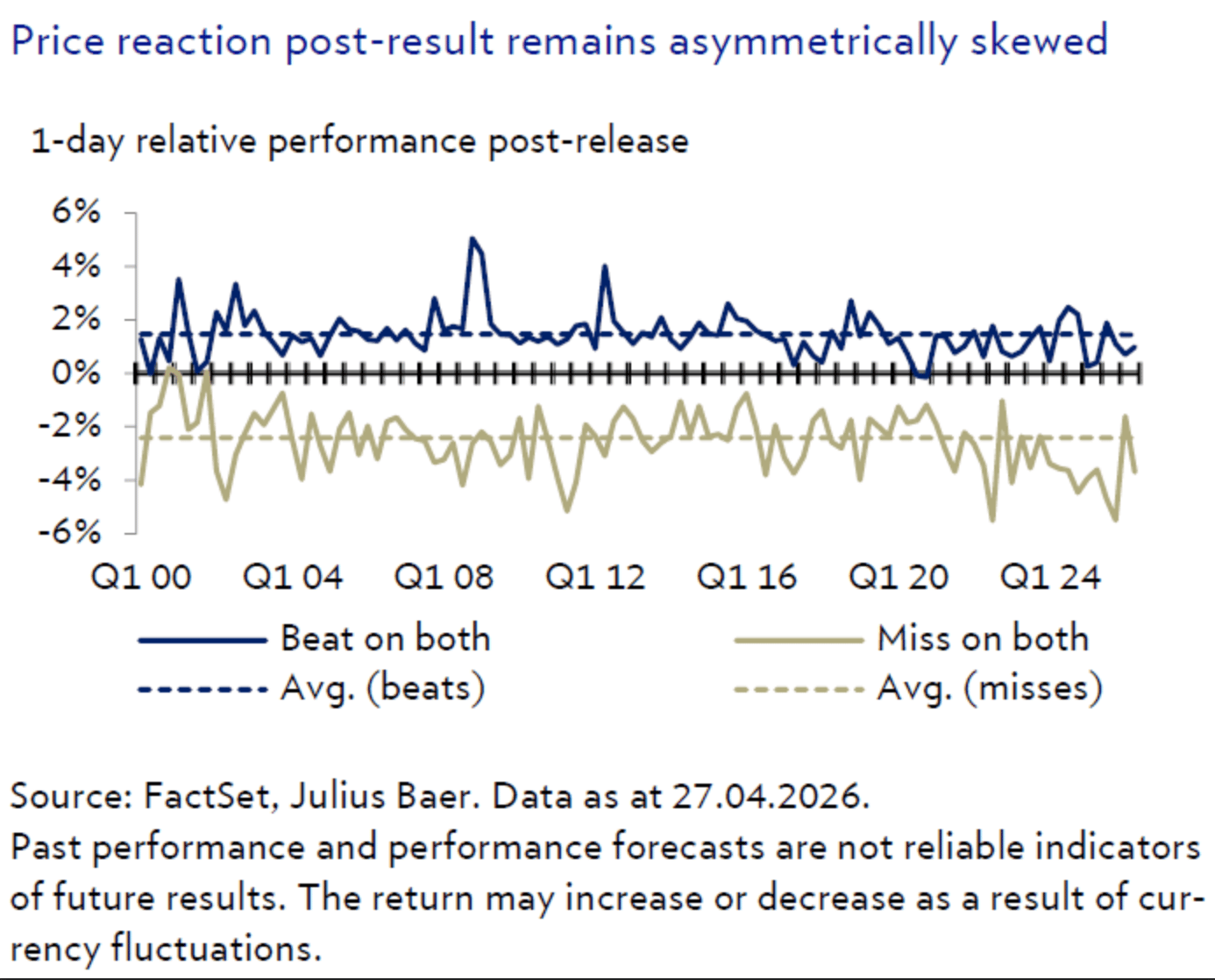

בולטת יותר מן התוצאות עצמן היא תגובת השוק. תנועות המחירים הפכו לא-סימטריות: תוצאות מאכזבות נענשות בתת-ביצוע של כ-3.7%- לעומת השוק, בעוד שתוצאות חיוביות מתוגמלות ביתר ביצוע של כ-1% בלבד ביחס לשוק הרחב. הדבר מצביע על כך שהציפיות כבר עודכנו כלפי מעלה. כאשר המניות קרובות לשיאים האחרונים, רף ההפתעה החיובית עלה.

השבוע צפוי להיות שיא עונת הדוחות, כאשר כ-40% מרווחי החברות במדד S&P 500 צפויים להתפרסם. תשומת הלב תעבור לחברות הטכנולוגיה הגדולות, כאשר מרבית ספקיות הענן הגדולות (hyperscalers) צפויות לפרסם את תוצאותיהן בהמשך השבוע. לאחר העליות האחרונות במניות הנהנות מהשקעות הון בבינה מלאכותית (AI), ההנחיות המעודכנות של החברות הגדולות לגבי תוכניות ההשקעה העתידיות ייבחנו בקפידה. כיוון ההשקעות הללו יהיה קריטי להערכת מידת הקיימות של העליות במניות הקשורות לבינה מלאכותית.

אסטרטגיית מניות: עוצמה שמסתירה ריכוזיות

מתיו רכטר, ראש מחקר אסטרטגיית מניות, יוליוס בר

המניות בארה"ב מפגינות חוסן למרות אי־ודאות גיאופוליטית גבוהה ולחצים מחודשים מצד מחירי האנרגיה. עוצמה זו נתמכת בגורמים מבניים וברוח גבית חזקה אך מרוכזת מאוד של רווחים. בעוד שתנופת הרווחים ממשיכה לתמוך במגזרים הקשורים לבינה מלאכותית, נקודות כניסה אטרקטיביות יותר ניתן למצוא בשווקים בינלאומיים כגון אירופה ואסיה.

משקיעים רבים מתקשים ליישב בין עוצמת המניות בארה"ב לבין היעדר פתרון למלחמה בין ארה"ב לאיראן והסיכונים המחודשים בתחום האנרגיה. מחירי הנפט חזרו לרמות של מעל 100 דולר לחבית, בעוד שהשיבושים סביב מצר הורמוז נותרים מקור דאגה מרכזי. עם זאת, מספר גורמים מסבירים את החוסן. ראשית, הכלכלה האמריקאית רגישה פחות לזעזועי נפט בהשוואה לעבר, כאשר תלות נמוכה יותר ביבוא ועוצמת אנרגיה מופחתת מגבילות את ההשפעה המאקרו-כלכלית. שנית, הפגיעה מעלויות האנרגיה הגבוהות, המוערכת בכ-70 מיליארד דולר, מתקזזת במידה רבה באמצעות החזרי מס בהיקף דומה התומכים בצריכת משקי הבית. שלישית, השווקים נותרו צופי פני עתיד וממשיכים לתמחר הפרעה זמנית ולא זעזוע ממושך.

עם זאת, העליות מרוכזות מאוד. כ-40% מצמיחת הרווחים הצפויה לשנת 2026 במדד S&P 500 מונעת על ידי חברות הנהנות מהשקעות בתשתיות בינה מלאכותית (AI). זו הסיבה שביצועי המדד נותרים חזקים למרות רוחב שוק חלש יותר. העליות האחרונות הונעו על ידי רווחים, וייתכן שעדיין קיים פוטנציאל לעלייה נוספת ברווחים נוכח ביקוש חזק לבינה מלאכותית. עם זאת, תמונת השווי הפכה לפחות תומכת. בתחילת השנה, ציפיות לצמיחה מעל המגמה ולמדיניות מרחיבה מצד הפדרל ריזרב הצביעו על אפשרות להמשך התרחבות מכפילים. כעת התמונה השתנתה לעבר צמיחה מתונה יותר ופד שנמצא בהמתנה, מה שמצמצם את הפוטנציאל להערכת שווי מחדש.

לפיכך, בעוד ששוקי המניות ממשיכים להיות נתמכים, יחס הסיכון-סיכוי הפך מאוזן יותר ואינו מצדיק רדיפה אחרי העליות ברמות הנוכחיות. בארה"ב, המיקוד צריך להישאר בחשיפה למגזרים הקשורים לבינה מלאכותית, שבהם תנופת הרווחים היא החזקה ביותר. במקומות אחרים, ניתן למצוא יותר ויותר נקודות כניסה אטרקטיביות בשווקים בינלאומיים, במיוחד באירופה ובאסיה, שבהם רמות השווי נמוכות יותר ופוטנציאל העלייה עשוי להשתפר ככל שהסיכונים הגיאופוליטיים יתחילו להתפוגג באופן יציב יותר.

.jpg "חגית פרויד, מנכ״לית Nura Global Innovation Lab, קרדיט תמונה: באדיבות חברת נורה גלובל")