שמואל קצביאן, אסטרטג ראשי בבנק דיסקונט

30/04/2026

שמואל קצביאן, צילום: עזרא לוי

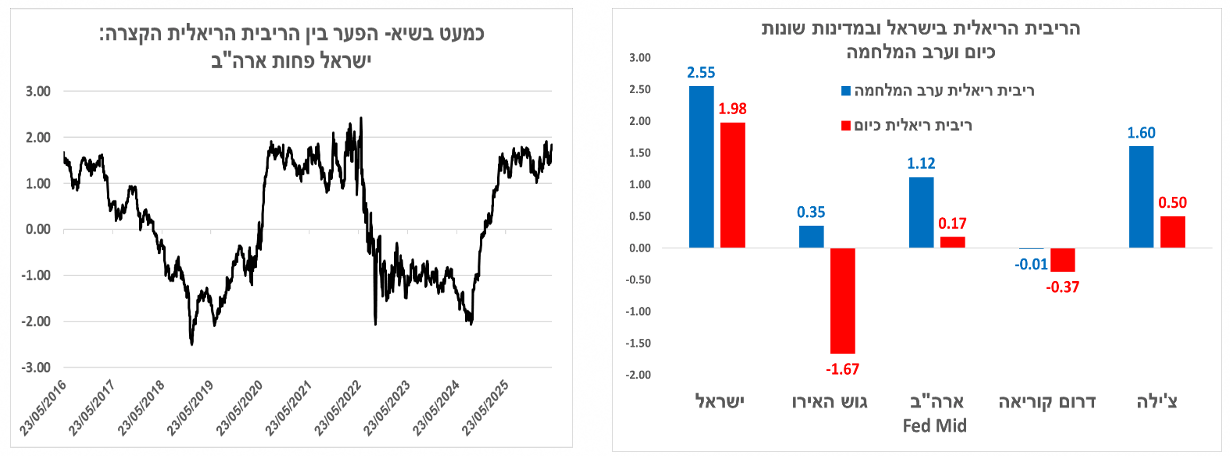

שמואל קצביאן, צילום: עזרא לויהריבית הריאלית בישראל גבוהה מאוד בהשוואה לעולם. מאז המלחמה הנוכחית -"שאגת הארי"- הפער בין הריבית הריאלית בישראל לעומת ארה"ב וגוש האירו גדל עוד יותר.

לאור תנאי הרקע השונים ובהם ציפיות אינפלציה בישראל שהינן סביב אמצע היעד, התחזקות חדה וניכרת מאוד של השקל, הירידה בפרמיית הסיכון של ישראל מאז "שאגת הארי" והנסיגה הצפויה בתוצר ברבעון הראשון - אנו מעריכים בתרחיש המרכזי כי בנק ישראל יפחית את הריבית לפחות 4 פעמים בראיה שנה קדימה (עד אפריל 2027). מדובר בהערכה חדה יותר מתמחור השוק לכ- 2 הפחתות ריבית בראיה שנה קדימה.

בשלב זה אנו מעריכים כי הסיכוי להפחתת ריבית בהחלטה הבאה (25/5) גבוה יותר מתמחור השוק שצופה זאת בכ-25%-15% הסתברות בלבד (תלוי בשיטת החישוב).

הערכתנו לגבי ההחלטה הקרובה עשויה להשתנות באם עד להחלטת הריבית (25/5) תהיה עלייה מפתיעה מאוד במדד אפריל (לעומת תחזית הקונצנזוס), או שירשם פיחות ניכר בשקל, או שתהיה החמרה ביטחונית חדה.

לריבית הריאלית הקצרה יש חשיבות רבה בהשפעתה על המשק.

מחקרים וניתוחים של קרן המטבע העולמית וה-NBER (הלשכה הלאומית למחקר כלכלי בארה"ב) ציינו את החשיבות של הריבית הריאלית והשפעתה על הכלכלה, ומחקרים של גופים מקובלים כמו ה-BIS (הבנק להסדרי סליקה בין-לאומיים) מנסים להעריך מהי רמת הריבית הריאלית בשיווי משקל.

ישנן הגדרות שונות לריבית הריאלית הקצרה. אחת ההגדרות המקובלות ביותר היא הריבית של הבנק המרכזי בפועל פחות ציפיות האינפלציה ל-12 חודשים. את הציפיות לאינפלציה שנה קדימה ניתן לגזור מתמחור חוזי אינפלציה בחלק מהמדינות כמו בישראל, ארה"ב, גוש האירו ומדינות נוספות.

ערב "שאגת הארי" הריבית הריאלית הקצרה בישראל הייתה גבוהה משמעותית מאשר במדינות רבות בעולם. בעקבות המלחמה והעלייה בציפיות האינפלציה – הפער בין הריבית הריאלית הקצרה בישראל לעומת העולם גדל עוד יותר. הריבית הריאלית בישראל ערב "שאגת הארי" עמדה על 2.55%. זאת מאחר וריבית בנק ישראל עמדה על 4% וציפיות האינפלציה בחוזה לשנה עמדו על 1.45%. מדובר ברמת ריבית גבוהה בהשוואה לרמה שהייתה אז בארה"ב (1.12%), גוש האירו (0.35%) ומדינות נוספות שנהוג להשוות מדי פעם לישראל. מאז תחילת המלחמה הריביות בפועל של הבנקים המרכזיים בארה"ב, גוש האירו, ישראל ומדינות רבות אחרות נותרו ללא שינוי. מאידך, חלה עלייה חדה בציפיות האינפלציה לשנה, אך העלייה בציפיות בישראל הייתה מתונה יותר.

זאת בעיקר מאחר ובישראל ישנה השפעה מתונה יותר (אם כי עדיין ניכרת) של מחירי האנרגיה על האינפלציה המקומית, לצד ההשפעה הממתנת של התחזקות השקל על האינפלציה. מצב זה שבו ציפיות האינפלציה בעולם ובישראל עולות הביא לירידה בריבית הריאלית הקצרה בעולם ובישראל, אולם בישראל הירידה הייתה מתונה יותר. בעקבות כך נוצר מצב שבו הפער בין הריבית הריאלית בישראל ובין הריבית הריאלית בארה"ב עלה מ-1.43% ערב המלחמה לרמה של 1.81% היום. הפער בין ישראל לגוש האירו עלה אפילו באופן חד יותר מ-2.2% ערב המלחמה ל-3.65% לפי הודעת הריבית היום בגוש האירו.

במילים אחרות- אם עוד לפני המלחמה הריבית הריאלית בישראל הייתה גבוהה משמעותית בהשוואה לעולם, הרי שכעת הפער גדל עוד יותר והריבית הריאלית הקצרה בישראל חורגת משמעותית מהרמה בארה"ב, גוש האירו ומדינות נוספות.

למעשה הפער בין הריבית הריאלית בישראל ובין ארה"ב עומד באחוזון ה-98% של העשור החולף, כלומר כמעט פער שיא במהלך העשור החולף, כשרק בכ-2% מהתקופה בעשור החולף שרר פער ריבית גבוה יותר בין ישראל לארה"ב.

להערכתנו רמת הריבית הריאלית הגבוהה בישראל, ובפרט בהשוואה לעולם, איננה מתאימה לתנאי השוק ומצב המשק כיום. מאז המלחמה בנק ישראל נקט במדיניות ריבית זהירה ושמר על רמת ריבית גבוהה יחסית בישראל, מה שגרם לרמה גבוהה גם של הריבית הריאלית. עוד בתחילת המלחמה בנק ישראל ציין כי "תוואי הריבית יקבע בהתאם להתפתחות המלחמה ואי הוודאות הנגזרת מכך" והוא המשיך לציין את הצורך לשמור על גישה זהירה לגבי מדיניות הריבית במשק, לאור סיכוני המלחמה.

אולם אנו מעריכים כי תמונת המצב כעת די שונה ולמרות המשך אי הוודאות הביטחונית, הצורך בהפחתת ריבית דווקא גבר, כשמאזן הסיכוי-סיכון נוטה יותר לכיוון של הפחתות ריבית גם במצב הנוכחי ומעבר למגולם בשוק לשנה הקרובה.

בנק ישראל כבר עומד ביעד האינפלציה וציפיות האינפלציה של השוק הן סביב אמצע היעד, למרות המלחמה. האינפלציה השנתית בישראל עומדת על כ-1.9% והיא נמצאת בטווח יעד האינפלציה מזה 8 חודשים ברציפות. למעשה ב-3 המדדים האחרונים האינפלציה השנתית עומדת באמצע טווח היעד או מעט מתחתיו. למרות המלחמה מול איראן הציפיות בחוזה אינפלציה לשנה בשוק עומדות סביב כ-2% וגם בסקר החזאים שפרסם בנק ישראל הציפייה היא לאינפלציה של כ-2.3%, די קרוב למרכז היעד. בנוסף לכך החזאים לא מעריכים כי האינפלציה השנתית תחרוג מטווח היעד בחודשים הבאים. מדובר במצב שונה בהשוואה למרבית2025 שבה ברוב החודשים האינפלציה בפועל הייתה מעל ליעד. נציין כי אנו מעריכים אינפלציה נמוכה אפילו יותר מתחזית הקונצנזוס.

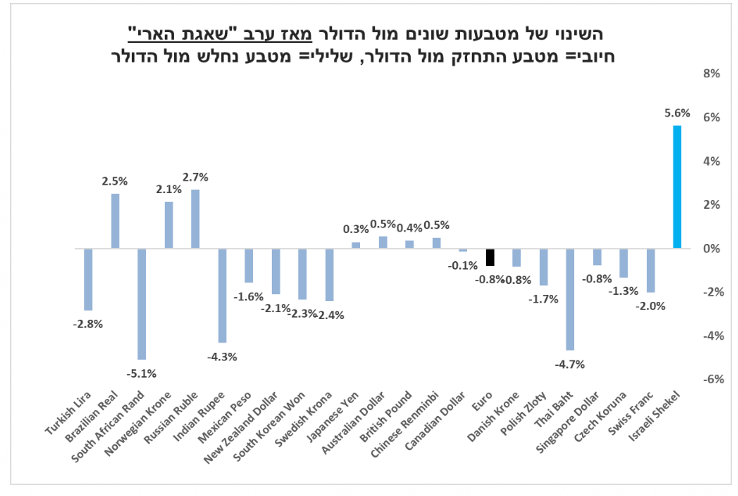

השקל רשם התחזקות חדה וחריגה מאז המלחמה, עניין שמצד אחד ימתן את האינפלציה בעתיד ומצד שני מעיק על היצוא והצמיחה במשק. מאז תחילת "שאגת הארי" ועד לצהריי ה-30/4 השקל התחזק מול כל המטבעות העיקריים בעולם. אם בשנת 2025 התחזקות השקל מול הדולר הושפעה בעיקר מהיחלשות הדולר בעולם, הרי שמאז תחילת המלחמה (לאחר ה-27/2) רוב המטבעות נחלשו מול הדולר, כלומר התחזקות השקל הייתה חריגה. אומנם לפערי הריבית יש השפעה חלשה על שער החליפין ועדיין לרמה גבוהה מדי של ריבית ריאלית בישראל (ולאורך זמן) בהשוואה לעולם יש השפעה מסוימת להתחזקות השקל.

ההתחזקות החדה של השקל פוגעת ביצוא ובהשקעות ועשויה להעיב על התאוששות המשק בעתיד. העובדה שהשקל התחזק באופן חד וחריג גם נותנת לבנק ישראל מרווח ביטחון מסוים לחזור ולהפחית את הריבית, כשבנק ישראל מודע כמובן לתמסורת שבין התחזקות השקל והאינפלציה.

בהשוואה לעולם המלחמה לא גרמה לעלייה חדה בתחזיות האינפלציה בישראל, אך היא דווקא פגעה באופן ניכר יותר בתחזיות הצמיחה בישראל לשנה הנוכחית. תמונת המספריים הזו מאפשרת להוריד את הריבית בישראל ובפרט בהשוואה למצב בעולם. השינוי בציפיות האינפלציה בישראל מאז ערב המלחמה היה מתון יחסית, בהשוואה לעלייה החדה שנרשמה בציפיות האינפלציה באירופה ואפילו בהשוואה לעלייה בולטת יותר בארה"ב וביפן. מאידך, לאור היותה של ישראל חלק ישיר מהמלחמה, כולל המלחמה מול חיזבאללה, הרי שהפגיעה בצמיחה בישראל בולטת יותר לעומת הפגיעה בעולם וברבעון הראשון צפויה נסיגה בתוצר בישראל. בראיה שנתית קרן המטבע העולמית עדכנה כלפי מטה את תחזית הצמיחה של ישראל השנה מ-3.9% ל-3.5% ,בעוד שעוצמת עדכון התחזית לגבי הכלכלה הגלובלית הייתה מתונה יותר מ-3.3% ל-3.1%. במצב עולם שבו הריבית היחסית בישראל גבוהה לעומת המערב המגמות שצוינו תומכות בהפחתת ריבית בישראל בהשוואה לעולם. אמירה זו מתחזקת עוד יותר לאור העובדה שעוד ערב "שאגת הארי" רמת התוצר בישראל נמוכה בכ-3.5%-3.9% מקו המגמה שמציג בנק ישראל.

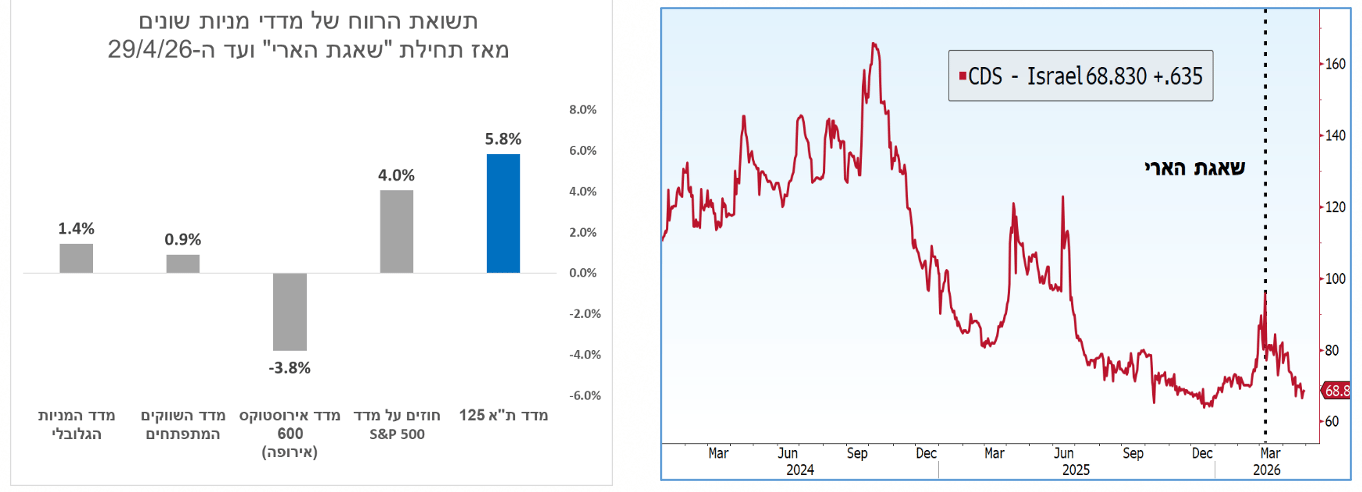

פרמיית הסיכון של ישראל דווקא ירדה מאז "שאגת הארי"- עניין שתומך בהפחתות ריבית בישראל. אחת הסיבות שבנק ישראל שמר על ריבית גבוהה בשנים האחרונות היא העלייה, או חשש מעלייה בפרמיית הסיכון של ישראל בשל המצב הביטחוני. אולם במלחמה האחרונה ("שאגת הארי") תמונת המצב היא הפוכה והאינדיקטורים השונים מצביעים על ירידה בפרמיית הסיכון. מאז ערב "שאגת הארי" מדד המניות בישראל הניב ביצועי יתר מצטברים מעל מדדי המניות העיקריים בעולם, השקל רשם (כאמור קודם) התחזקות מול כל המטבעות העיקריים, מרווחי התשואה (ל-10 שנים) של ישראל מעל מדינות המערב רשמו ירידה ואפילו בפרמיית ה-CDS (מבטא עלות ביטוח) של ישראל נרשמה ירידה של 15-20 נ.ב.

במילים אחרות שוק ההון מתמחר דווקא ירידה בפרמיית הסיכון של ישראל לאור המלחמה עד כה, עניין שתומך בהפחתת ריבית בישראל גם על רקע המצב הביטחוני.

בנק ישראל כבר החל את תהליך הפחתות הריבית. במצב כזה יקל עליו לחזור להפחתות ריבית בקרוב, לאחר "עמדת המתנה" בשתי ההחלטות האחרונות, אלא אם כן תהיה סיבה חריגה.

נזכיר כי לאור הגעת האינפלציה ליעד בנק ישראל הפחית את הריבית בשתי החלטות רצופות ב-24 בנובמבר 2025 וב-5 בינואר השנה. החששות מהמצב הביטחוני גרמו להשארת הריבית ללא שינוי בשתי ההחלטות האחרונות, אולם לאור כל המגמות שתוארו קודם, נראה כי הלחץ לחזרה להפחתות ריבית ילך ויגדל.

בשורה התחתונה: הריבית הריאלית בישראל גבוהה מאוד.

לאור תנאי הרקע השונים ובהם ציפיות אינפלציה סביב היעד, התחזקות השקל, הירידה בפרמיית הסיכון של ישראל והפגיעה בצמיחה - אנו מעריכים בתרחיש המרכזי כי בנק ישראל יפחית את הריבית לפחות 4 פעמים בשנה הקרובה והסיכוי להפחתת ריבית כבר בסוף מאי הינו גבוה מתמחור השווקים.

דיסקליימר: האמור לעיל אינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם.