יחידת המחקר, הבורסה לניירות ערך

04/05/2026

ֿבין ריבית, נפט ומתיחות גיאופוליטית / קרדיט: אילוסטרציה – AI

ֿבין ריבית, נפט ומתיחות גיאופוליטית / קרדיט: אילוסטרציה – AIשוק המניות - הבורסה בתל אביב מסיימת את חודש אפריל בעליות שערים חדות ברוב מדדי המניות

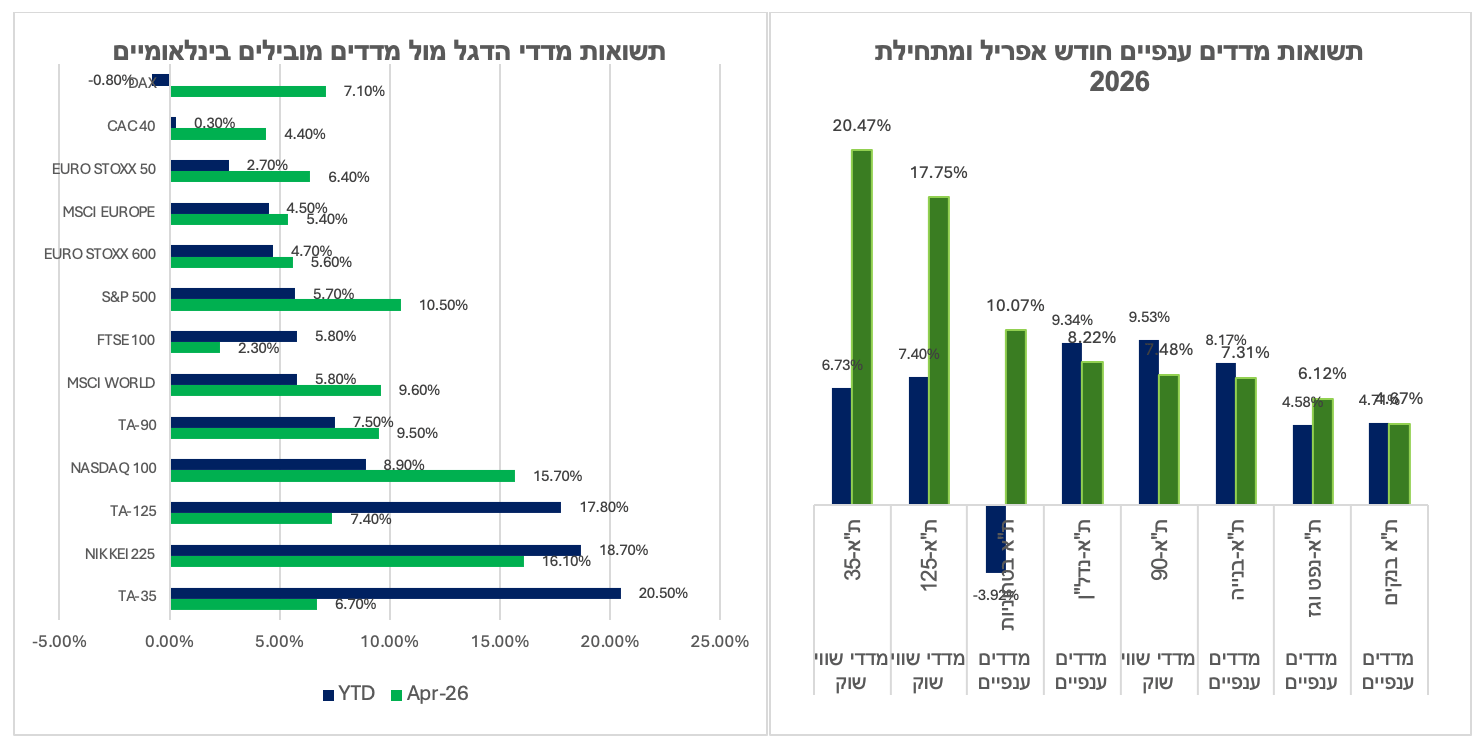

הבורסה בתל אביב סיימה את חודש אפריל במגמה חיובית, בעיקר על רקע הצהרתו של הנשיא טראמפ בדבר הפסקת אש עם איראן שנכנסה לתוקף ב-16 באפריל 2026, לאחר 40 ימי לחימה. מדד ת"א-35 עלה בחודש אפריל ב-6.73% ומתחילת השנה (נכון ל-30 באפריל 2026) רשם תשואה מצטברת של 20.47%. מדד ת"א-125 השלים עלייה חודשית של 7.4%, כאשר התשואה המצטברת מתחילת השנה עומדת על 17.75%.

עדכון מדדי הבורסה ב- 7/5/2026 - יום של התחדשות במדדי הבורסה וציפייה למחזור שיא

עדכון מדדי המניות של הבורסה יתקיים ב-7 במאי 2026, בסיום יום המסחר. בשלב הנעילה צפוי מחזור מסחר כולל של כ-16 מיליארד ש"ח. יחד עם מחזור המסחר הרגיל הצפוי לאותו יום, ניתן להניח שמדובר במחזור שיקבע שיא חדש. השיא הקודם נרשם במאי 2010, אז עמד המחזור על כ-16.4 מיליארד ש"ח, כאשר ישראל עברה ממעמד של שוק מתפתח לשוק מפותח.

שוק האג"ח: מפגן של עוצמה למרות האתגרים

ביצועים נאים למרות האתגרים. שונות גבוהה בביצועים בין האפיק הצמוד הממשלתי לאפיק השקלי הממשלתי ושונות בביצועים בין האפיקים כתלות במח"מ - מדד תל גוב כללי עלה מתחילת השנה ב- 0.67%, זאת לאחר שבחודש אפריל טיפס מדד איגרות חוב זה, המהווה את מדד היחס לחוב הממשלתי הסחיר ב- 0.83% וזאת על אף התארכות המלחמה, חוסר הבהירות הגיאופוליטית, העלייה בסביבת האינפלציה ועליית תשואות החוב ל- 10 שנים בארה"ב.

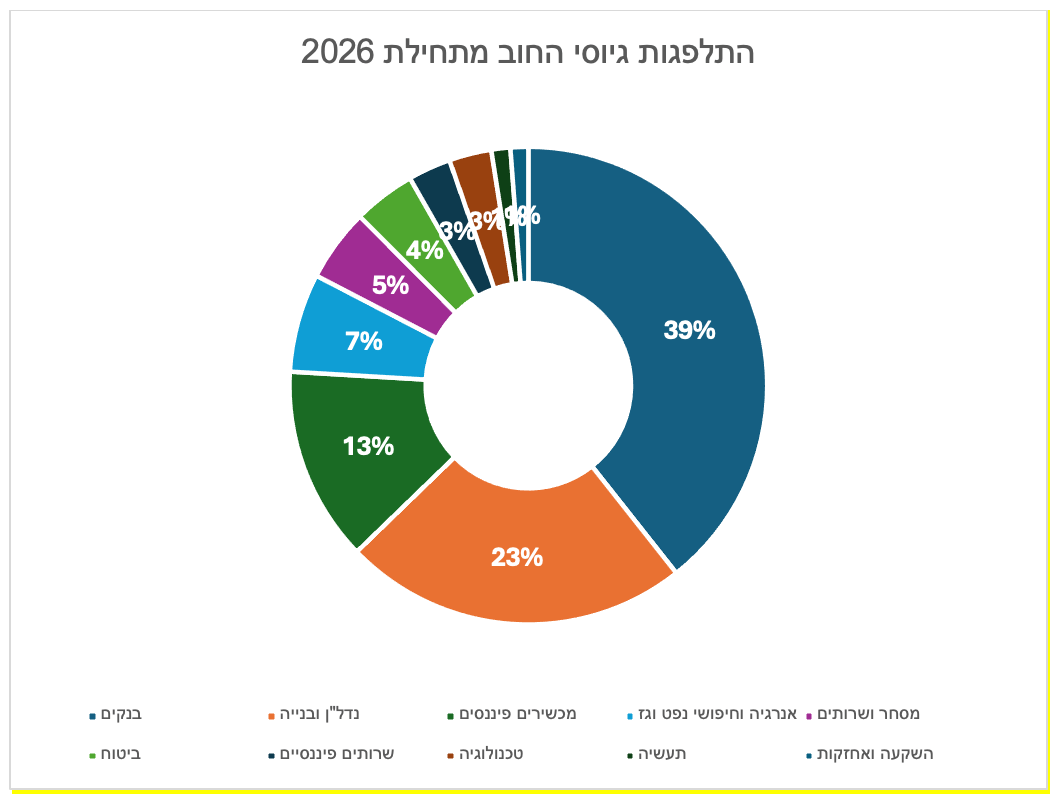

שוק גיוסי הון וחוב - החגים לא עוצרים את גיוסי החוב

שוק האג"ח הקונצרני גייס במהלך חודש אפריל סכום ענק של כ-19.6 מיליארד שקל ומתחילת שנה שוק החוב גייס סכום ענק של כ-66 מיליארד שקל (ללא הנפקות בחו"ל ורישום ב-TASE UP). הבנקים הובילו את הגיוסים של חודש אפריל ומתחילת החודש גייסו כ-6.8 מיליארד שקל ומתחילת השנה גייסו כ-26 מיליארד שקל.

שוק קרנות הנאמנות – שילוב בין סיכון לסולידיות: גידול בהשקעות חו"ל לצד ביקוש מתמשך לקרנות כספיות ואג"ח מקומי

שוק קרנות הנאמנות גייס במהלך חודש אפריל סכום גבוה של כ-9.7 מיליארד שקל נטו ומתחילת שנה גייס כ-26.3 מיליארד שקל, כאשר עיקר הגיוסים נרשמו בקרנות הכספיות בסך של כ-5.8 מיליארד שקל נטו מתחילת חודש אפריל 2026 וכ-13 מיליארד שקל מתחילת 2026.

שערים יציגים – השקל טס קדימה: השקל מוביל מול סל המטבעות

בחודש אפריל חלה עלייה משמעותית בשער השקל מול הדולר, בשיעור של 6.76%, כאשר שער החליפין עמד על 2.948 שקל לדולר נכון ל-1 במאי 2026. במקביל, השקל התחזק ב-4.91% מול היורו, ושערו נקבע ל-3.4594 שקל ליורו באותו מועד. תחזיות לטווח הקצר והבינוני מצביעות על כך שהשקל עשוי להמשיך במגמת התחזקות או לשמור על יציבות, בכפוף להמשך הפסקת האש עם איראן ולבנון ולאי חידוש הלחימה. נוסף על כך, המשך מגמת העליות במדדים הגלובליים צפוי לדרוש מהגופים המוסדיים התאמות בתיקי ההשקעות, אשר עשויות להמשיך ולתמוך בשקל.

שוק המניות

השווקים על פרשת דרכים: בין ריבית, נפט ומתיחות גיאופוליטית

הבורסה בתל אביב מסיימת את חודש אפריל בעליות שערים חדות ברוב מדדי המניות

הבורסה בתל אביב סיימה את חודש אפריל במגמה חיובית, בעיקר על רקע הצהרתו של הנשיא טראמפ בדבר הפסקת אש עם איראן שנכנסה לתוקף ב-16 באפריל 2026, לאחר 40 ימי לחימה. כשבוע לאחר מכן הושגה גם הפסקת אש בין ישראל ללבנון, מה שהוביל לאופטימיות בקרב המשקיעים, למרות רמות מחירי הנפט הגבוהות וחוסר ההסכמות המהותיות בין הצדדים, אשר ממשיכות להוות סיכון לחידוש הלחימה בכל עת. הפסקת האש שברירית ומשמרת את מחירי הנפט מעל ל-100 דולר לחבית ואת התשואות הגבוהות לפדיון של האג"ח ובפרט של האג"חים האמריקאים והאירופאים. חרף האתגרים הללו, שוק המניות בארה"ב ממשיך ליהנות מעונת דוחות מוצלחת יחסית ומנתוני מאקרו כלכליים שמושכים את שוק המניות ומדדי הטכנולוגיה לשיאים חדשים. המדדים המובילים בארה"ב סגרו את חודש אפריל בשיאים חדשים אך עדיין סובלים מפערי תשואות משמעותיים מול מדדי הדגל המקומיים ובפרט כשהשקל התחזק מול הדולר במהלך חודש אפריל בכ-6.76% ומול היורו בשיעור של כ- 4.9%. משקיעים שלא גידרו את החשיפה המטבעית בתיק ההשקעות שלהם איבדו תשואה משמעותית לאור הירידה בשערי החליפין. מדד ת"א-35 עלה בחודש אפריל ב-6.73% ומתחילת השנה (נכון ל-30 באפריל 2026) רשם תשואה מצטברת של 20.47%. מדד ת"א-125 השלים עלייה חודשית של 7.4%, כאשר התשואה המצטברת מתחילת השנה עומדת על 17.75%. לעומת זאת, מדד ת"א-90 הציג עלייה של 9.53% מאז תחילת אפריל ושל 7.48% מתחילת השנה (נכון לאותו מועד). חרף העליות המשמעותיות במדד ת"א-90 במהלך אפריל, הוא עדיין מצוי בתשואת חסר ביחס למדדים ת"א-35 ות"א-125. צמצום הפערים בין מדד ת"א-90 למדד ת"א-35 ות"א-125 נובע מהתחזקות המניות בסקטורים המרכיבים את המדד, כאשר מניות הטכנולוגיה והנדל"ן הובילו את עליות השערים וביצעו את עיקר התיקון במהלך אפריל. המשך התחזקות מניות הנדל"ן והבנייה ומניות התוכנה המושפעות מביצועי המניות בחו"ל, עשוי לצמצם את פערי התשואות בין המדדים עד תום השנה.

עדכון מדדי הבורסה ב- 7/5/2026 - יום של התחדשות במדדי הבורסה וציפייה למחזור שיא

עדכון מדדי המניות של הבורסה יתקיים ב-7 במאי 2026, בסיום יום המסחר. בשלב הנעילה צפוי מחזור מסחר כולל של כ-16 מיליארד ש"ח. יחד עם מחזור המסחר הרגיל הצפוי לאותו יום, ניתן להניח שמדובר במחזור שיקבע שיא חדש. השיא הקודם נרשם במאי 2010, אז עמד המחזור על כ-16.4 מיליארד ש"ח, כאשר ישראל עברה ממעמד של שוק מתפתח לשוק מפותח. שינוי זה כלל גריעה ממדד EMERGING MARKETS MSCI, בו הייתה למניות הישראליות חשיבות רבה, ומעבר למדד WORLD MSCI בו משקלן נמוך יותר – תהליך שפגע במניות הישראליות בבורסה. השלכות המעבר עדיין מורגשות, שכן המניות הישראליות טרם השתלבו במדדי MSCI מרכזיים, אשר להם נכסים עוקבים בסכומים משמעותיים. המשקיעים מקווים כי המעבר למסחר בימים שני עד שישי, לצד גורמים תומכים נוספים, ישנה את המצב בעתיד.

בינתיים וללא מציאת אלטרנטיבה עבור המניות הישראליות במדדים גלובליים, נרשמה צמיחה משמעותית בהיקף הנכסים העוקבים אחרי מדדי הבורסה – מכ-48 מיליארד ש"ח בסוף 2024 לכ-107 מיליארד ש"ח כיום. העלייה המשמעותית בנכסים העוקבים היא שמזינה את הסחירות הגבוהה החזויה בעדכון המדדים הקרוב. ההערכה היא שנראה שיאים חדשים בעתיד, שכן שיעור החדירה של מדדי הבורסה לתיקי הציבור נותר נמוך יחסית, ומשקיעים זרים עדיין לא ניצלו את פוטנציאל ההשקעה במדדי הבורסה ופועלים בעיקר דרך רכישת מניות בודדות בלבד.

מדד ת"א-ביטוח ומדד ת"א-בנקים מסכמים את חודש אפריל בעליות שערים. מדד ת"א-בנקים עלה מתחילת חודש אפריל ב-4.71% ומתחילת השנה ב-4.67% ומדד ת"א-ביטוח עלה מתחילת החודש ב-10.39% ומתחילת השנה ב-30.25%. המגמה השלילית בסקטור הבנקים החלה כבר עם פרסום דוחות 2025 והעמיקה בהמשך על רקע עליית פרמיית הסיכון של ישראל. מניות הבנקים רגישות במיוחד לסנטימנט של המשקיעים הזרים, ולכן העלייה ברמת הסיכון של ישראל תורגמה ללחץ משמעותי יותר על הסקטור ולביצועי החסר ביחס לשוק.

תחזית לשתי הורדות ריבית במהלך השנה מחזקת את מדדי הנדל"ן והבנייה - מדד ת"א-נדל"ן עלה במהלך חודש אפריל ב-9.34% ומתחילת השנה ב-8.22% ומדד ת"א-בנייה עלה ב-8.17% במהלך חודש אפריל וב-7.31% מתחילת השנה. על פי סקירת משרד האוצר בפברואר 2026, ניכרה יציבות מסוימת בנדל"ן לצד ירידה בהיצע ובהתחלות הבנייה, בשל עלויות מימון ואי ודאות. בפברואר נסגרו 7,187 עסקאות דיור (ירידה של 3%), ו־6,479 עסקאות בשוק החופשי – מהנמוכות מאז תחילת שנות ה־2000. מכירת דירות חדשות ירדה ל־2,520 יחידות (צניחה של 13%), ובשוק החופשי ל־1,812 (ירידה של 16%). שיעור המכירות "על הנייר" ירד לכ־57%. רכישות משקיעים עלו ל־1,171 דירות (16%) אך הביקוש נותר חלש. בנק ישראל צופה הפחתת ריבית עם סוף המלחמה, מה שעשוי להוביל להתאוששות בענף.

מדד ת"א-ביטחוניות שבלט בתחילת הלחימה עם עליות שערים חדות, על רקע גידול בתקציבים ובצבר הזמנות, רשם ירידות במהלך חודש אפריל ב-3.92% ומתחילת השנה עלה ב-10.07%. על אף ירידות השערים, המדד עדיין מוביל את הגיוסים הענפיים מתחילת שנה עם כ-600 מיליון שקל. עונת הדוחות בבורסה בת"א בענף זה תהיה מעניינת, שכן היא תצביע על היקף ההתחמשות במדינות אירופה והרצון של ארה"ב להגדיל את תקציב הביטחון לצד עלייה בצבר ההזמנות של התעשיות הביטחוניות בארץ ובעולם. העימות באיראן משמש כמבחן לטכנולוגיות ביטחוניות רבות, החל מרחפנים ועד למערכות לייזר מתקדמות. בנוסף, הביקוש הגובר לתעשייה משפיע גם על שוק ההון ומוביל את הבורסה להיערך לגל הנפקות חדשות. נתח החברות הביטחוניות בשוק נמצא בעלייה מתמדת בזכות הצורך בפתרונות לחימה חדשניים וצפוי כי חברות נוספות יצטרפו לבורסה בת"א כדי לענות על דרישות הממשלות והמשקיעים לתעשייה הביטחונית המתפתחת במהירות.

תנועות המשקיעים: קרנות הנאמנות והציבור הרחב מובילים את הרכישות במניות מתחילת המלחמה

שוק המניות המקומי פתח את שנת 2026 באופטימיות רבה והציבור הרחב רכש מניות וקרנות נאמנות המשקיעות במניות ובמדדים מקומיים. המגמה האופטימית ששררה בתחילת השנה זלגה גם לשבועות הראשונים של מלחמת "שאגת הארי", שכן הציבור האמין כי המלחמה עם איראן תהיה קצרה ומטרות המלחמה יושגו במלואם. אך עם התארכות המלחמה, הציבור הרחב הקטין את קצב הרכישות וההשקעות במניות מקומיות, ועם ההכרזה על הפסקת האש בין איראן לארה"ב חזר להגדיל את ההשקעות בשוק המקומי במישרין ובעקיפין דרך קרנות הנאמנות. במקביל, תושבי החוץ ממשיכים להקטין חשיפה לשוק המקומי בעיקר בענף הבנקים, כאשר תשואת מדד הבנקים מתחילת השנה נמוכה משמעותית ממדדי הדגל וכפי שכתבנו בעבר, לא בהכרח בגלל הסיכון הגיאופוליטי, שכן הירידה בחשיפה לסקטור הבנקאות נצפתה בעיצומה של עונת הדוחות בענף הבנקאות ויהיה מעניין לראות את התנהגותם בעונת הדוחות הקרבה. כמו כן, בתקופה הקרובה יהיה מעניין לעקוב אחר פעילות המשקיעים השונים, במיוחד לאור העובדה שפרט למלחמה מדינת ישראל נכנסת לתקופת בחירות.

|

שוק |

תת סוג לקוח |

מתחילת אפריל 2026 קניות נטו (מיליארדי שקל) |

מתחילת המלחמה קניות נטו (מיליארדי שקל)

|

מתחילת 2026 קניות נטו (מיליארדי שקל)

|

|

מניות |

משקיע מוסדי מסוג קרן נאמנות |

1.54 |

2.1 |

4.49 |

|

מניות |

תושב ישראל - יחיד |

0.99 |

1.5 |

1.07 |

|

מניות |

מנהל תיקים/לקוח מנוהל על ידי מנהל תיקים |

0.55 |

0.6 |

1.47 |

|

מניות |

תושב חוץ |

(0.19) |

(1.6) |

(0.03) |

|

מניות |

תושב ישראל - תאגיד |

(0.76) |

(2.1) |

(6.5) |

|

מניות |

קרן פנסיה/קופת גמל/חברת ביטוח |

(0.9) |

0.5 |

0.77 |

|

מניות |

קרן סל/עושה שוק בקרן סל |

(1.23) |

(1) |

(1.26) |

אפקט שני - שישי: עלייה חדה במחזורי המסחר מתחילת השנה לעומת 2025

שינוי ימי המסחר לשני - שישי בתחילת ינואר 2026, הגדיל משמעותית את מחזורי המסחר ברבעון הראשון של שנת 2026, את השתתפות הזרים ונזילות המסחר. מחזור המסחר במניות בבורסה ומחוץ לבורסה מתחילת 2026 נאמד בכ-5.4 מיליארד שקל נטו, גבוה בכ-56% מהמחזור הממוצע של שנת 2025. מחזור המסחר בחודש אפריל 2026 שהתאפיין כחודש מקוצר לאור החגים ובעליות שערים חדות במרבית המדדים לאור הפסקת האש עם איראן ולבנון, הסתכם בכ-4.7 מיליארד שקל נטו, נמוך מהמחזור הממוצע השנתי בכ-16% וגבוה בכ-192% מהמחזור הממוצע של חודש קודם אשתקד. הגידול במחזורי המסחר במניות מיוחס למספר גורמים מרכזיים: שינוי בימי המסחר, כאשר מחזור המסחר הממוצע בימי ראשון בשנת 2025 עמד על כ-1.6 מיליארד שקל, בעוד מחזור המסחר הממוצע בימי שישי (לרבות יום המסחר האחרון ב-1/5/2026) הגיע לכ-4.1 מיליארד שקל נטו - גבוה בכ-157% ביחס למחזור הממוצע בימי ראשון בשנת 2025. בנוסף, תוכנית עשיית שוק אפקטיבית שהושקה בבורסה במהלך 2025 והשקעות נרחבות של הציבור הרחב בקרנות נאמנות ובקרנות סל על שוק ההון המקומי ברבעון הראשון תרמו אף הן לעלייה זו. הציבור הישראלי התחיל לגלות את שוק קרנות הסל המנייתיות וקרנות החוץ המנייתיות הנסחרות בבורסת ת"א בשלוש השנים האחרונות ואולם אם עד לפני כשנה עיקר פעילות המסחר של המשקיעים המקומיים התמקדה במסחר בקרנות סל על מדד ה- 500 P&,S הרי בשנה החולפת היו אלו מדדי הדגל של הבורסה – ת"א-125, ת"א-35 ומדדים ענפיים כדוגמת מדד הביטחוניות והביטוח אשר ריכזו חלק גדול ממחזור המסחר היומי וביצועי יתר חדים של מדדים אלו בהשוואה למדדים גלובליים. המלחמה עם איראן שפרצה בסוף חודש פברואר 2026 תמכה בפעילות מסחר מוגברת בשוק קרנות הסל.

ארה"ב:

שוק המניות בארה"ב בשיא למרות הקיפאון במגעים בין ארה"ב לאיראן

מדד ה- S&P 500 עלה בשבוע החולף ב- 0.9% וחתם את השבוע בשיא חדש, כאשר סקטור שירותי התקשורת הוביל את העליות על רקע דו"חות טובים מהצפוי. המדד סיים את יום המסחר ביום שישי האחרון ברמה של 7230.12 נקודות ובמהלך המסחר אף הגיע לשיא תוך יומי של 7272.52 נקודות. המדד מציג עליות שערים חמישה שבועות ברצף וחתם את חודש אפריל בעלייה חדה של 10%, שזו העלייה החודשית החדה ביותר במדד זה מאז חודש נובמבר 2020, זאת לאחר שרשם עלייה של 5.1% בחודש מרץ והוא מציג עלייה של 5.6% מתחילת השנה.

העליות החדות במדד הם פועל יוצא של ביצועים כספיים חריגים, זאת כאשר שבעה סקטורים מתוך אחד עשר סקטורים במדד מציגים צמיחה רבעונית דו ספרתית ברווח, ורווחי המדד כולו מציגים צמיחה של 27% ברווח בהשוואה לרבעון המקביל אשתקד בהובלת סקטור שירותי התקשורת וסקטור הטכנולוגיה שמציגים צמיחה רבעונית של 53% ו- 50% בהתאמה. חשוב לציין כי חלק לא מבוטל מהצמיחה ברווח של Alphabet ו- Meta מקורו ברווחי שיערוך בגין השקעה באנתרופיק והטבות מס ולפיכך נדרשות התאמות בנתוני הצמיחה המצרפיים ואולם אין ספק שהמומנטום של הרווחיות חזק ואינו מתכתב עם קצב הצמיחה בפעילות הכלכלית.

סקטור שירותי התקשורת הוביל את טבלת הביצועים הסקטוריאלית בשבוע החולף עם עלייה שבועית מצרפית של 4.5% ועלייה של 10% מתחילת השנה. הייתה זו מנית Alphabet שזינקה בשבוע החולף ב-12% על רקע תוצאות כספיות חזקות שתרמה תרומה מהותית לביצועים השבועיים. סקטור האנרגיה הציג אף הוא עלייה שבועית חדה של 3.2% ועלייה של 30.69% מתחילת השנה. הסקטור ממשיך לבצע היטב, בהינתן מחירי אנרגיה גבוהים ומתיחות גיאופוליטית גבוהה. כל הסקטורים האחרים במדד חתמו אף הם בטריטוריה החיובית בשבוע החולף. נציין כי 2 סקטורים מרכזיים במדד מציגים תשואה שלילית מתחילת השנה. סקטור הבריאות עם ירידה של 6.33% וסקטור הפיננסים עם ירידה של 5.26%. סקטור נוסף שמאכזב מתחילת השנה הוא סקטור הצריכה המחזורית שעלה ב- 1.79% בלבד למרות הביצועים הנאים של מניית אמאזון המהווה את המניה הגדולה בסקטור.

בשבוע הקרוב תימשך עונת הדו"חות הכספיים הרבעונית, זאת כאשר עד כה פרסמו את התוצאות הכספיות כ- 63% מהחברות במדד וכ- 80% מהן היכו את שורת הרווח וההכנסות. השבוע תפרסמנה 126 חברות במדד ומתוכן 2 חברות דאו 30. בשבוע שאחריו תדעך עונת הדו"חות והמשקיעים ישובו להתמקד בתמונת המאקרו וימתינו למגה הנפקות האקוויטי המצויות מעבר לפינה. דוחות כספיים בולטים בשבוע הקרוב:

Adanced Micro Devices (AMD), Walt Disney (DIS), McDonald's (MCD), Palantir (PLTR).

ביום שישי יפורסם נתון המשרות החודשי בסקטור הלא חקלאי לחודש אפריל והצפי הוא שהשוק יוסיף משרות בקצב של כ- 70- 80 אלפי משרות, לאחר ההפתעה החיובית שנרשמה בנתון זה בחודש מרץ, בו נרשמה תוספת מרשימה של כ- 178 אלפי משרות, בשל חזרת עובדי הבריאות משביתה, אשר השפיעה על מניין המועסקים. מדובר בנתון חשוב וכעת יותר מתמיד, בשל השפעות המלחמה על התעסוקה מחד ומאידך, השפעות מהפיכת הבינה המלאכותית על התעסוקה. האבטלה עצמה צפויה לרדת בכעשירית האחוז לרמה של 4.2% והשכר החודשי צפוי להציג עלייה חודשית בשיעור של 0.3%. המשקיעים מנסים להעריך את צעדיו הבאים של הפד ובהינתן סביבת אינפלציה גבוהה, רק חולשה בשוק העבודה תוכל להטות את המטוטלת המוניטרית חזרה לכיוון של הפחתות ריבית נוספות בשנה הקרובה.

תשואות מדדים מובילים:

|

תחילת חודש - 31/03/2026 | תחילת שנה - 31/12/2025 |

||||

|

קטגוריה |

מדד |

שער אחרון |

שינוי מאפריל 2026 |

שינוי מתחילת 2026 |

|

מדדים ענפיים |

ת"א-צריכה |

2,235.05 |

- |

- |

|

מדדים ענפיים |

ת"א-אנרגיה ישראל |

3,795.51 |

12.61% |

- |

|

מדדים ענפיים |

ת"א-תשתיות אנרגיה |

4,309.50 |

13.89% |

45.06% |

|

מדדים ענפיים |

ת"א-קלינטק |

1,319.27 |

14.83% |

41.77% |

|

מדדים ענפיים |

ת"א-ביטוח |

15,016.10 |

10.39% |

30.25% |

|

מדדים ענפיים |

ת"א-טכנולוגיה |

2,516.25 |

7.41% |

28.57% |

|

מדדים ענפיים |

ת"א-תעשייה |

4,169.83 |

8.29% |

23.49% |

|

מדדים ענפיים |

ת"א תשתיות |

4,382.17 |

9.88% |

22.01% |

|

מדדי שווי שוק |

ת"א-35 |

4,374.81 |

6.73% |

20.47% |

|

מדדים ענפיים |

ת"א טק - עילית |

1,347.10 |

9.14% |

19.44% |

|

מדדי שווי שוק |

ת"א-125 |

4,313.88 |

7.40% |

17.75% |

|

מדדים ענפיים |

ת"א-פיננסים |

10,619.71 |

7.76% |

17.69% |

|

מדדי שווי שוק |

ת"א-SME60 |

1,429.14 |

6.61% |

13.32% |

|

מדדי שווי שוק |

ת"א-200 |

4,267.80 |

8.30% |

13.01% |

|

מדדי שווי שוק |

ת"א-רימון |

4,265.69 |

8.26% |

12.84% |

|

מדדים ענפיים |

נדל"ן ובינוי מניות והמירים |

2,637.22 |

9.61% |

10.61% |

|

מדדים ענפיים |

ת"א בטחוניות |

4,338.55 |

-3.92% |

10.07% |

|

מדדים ענפיים |

ת"א-ביומד |

139.23 |

2.08% |

8.56% |

|

מדדים ענפיים |

ת"א-נדל"ן |

1,612.49 |

9.34% |

8.22% |

|

מדדי שווי שוק |

ת"א-90 |

4,093.46 |

9.53% |

7.48% |

|

מדדים ענפיים |

ת"א-בנייה |

2,223.64 |

8.17% |

7.31% |

|

מדדים ענפיים |

בנקים מניות והמירים |

9,167.03 |

5.38% |

6.52% |

|

מדדים ענפיים |

ת"א-נפט וגז |

3,351.62 |

4.58% |

6.12% |

|

מדדי שווי שוק |

ת"א-צמיחה |

2,496.91 |

5.72% |

5.97% |

|

מדדים ענפיים |

ת"א-מניב ישראל |

1,520.17 |

10.08% |

5.93% |

|

מדדים ענפיים |

ת"א בנקים |

8,144.52 |

4.71% |

4.67% |

|

מדדים ענפיים |

מסחר ושירותים מניות והמירים |

2,758.95 |

7.35% |

4.53% |

|

מדדים ענפיים |

ת"א-מניב חו"ל |

723.19 |

0.22% |

1.09% |

|

מדדים ענפיים |

ת"א תקשורת וטכנולוגיות מידע |

2,267.63 |

9.50% |

-8.01% |

|

מדדים ענפיים |

כימיה, גומי ופלסטיקה מניות והמירים |

4,155.38 |

0.52% |

-9.54% |

שוק האג"ח:

שוק איגרות החוב הממשלתי בבורסת ת"א - ינואר – אפריל 2026: מפגן של עוצמה למרות האתגרים.

ביצועים נאים ביחס לנסיבות, מחזורים צומחים בחדות וגיוסי חוב גבוהים יחסית למימון הגירעון.

ביצועים נאים למרות האתגרים. שונות גבוהה בביצועים בין האפיק הצמוד הממשלתי לאפיק השקלי הממשלתי ושונות בביצועים בין האפיקים כתלות במח"מ - מדד תל גוב כללי עלה מתחילת השנה ב- 0.67%, זאת לאחר שבחודש אפריל טיפס מדד איגרות חוב זה, המהווה את מדד היחס לחוב הממשלתי הסחיר ב- 0.83% וזאת על אף התארכות המלחמה, חוסר הבהירות הגיאופוליטית, העלייה בסביבת האינפלציה ועליית תשואות החוב ל- 10 שנים בארה"ב. התשואה של איגרת חוב שקלית לא צמודה ל- 10 שנים בישראל עומדת על 4% ואילו התשואה על איגרת חוב מקבילה בארה"ב עומדת על 4.37%. עוצמת השקל אל מול מטבעות הסחר המרכזיים שוחקת באופן חד את אטרקטיביות ההשקעה באיגרות חוב צמודות מטבע זר ותומכת בביצועי החוב השקלי. נציין כי קיימים פערי ביצועים ניכרים מתחילת השנה בין האפיק הממשלתי השקלי לאפיק הממשלתי הצמוד, המקבלים ביטוי בעובדה שמדד תל גוב שקלי עלה מתחילת השנה ב- 1.08% ואילו מדד תל גוב צמודות ירד ב- 0.1% וזאת למרות העלייה האמורה בציפיות האינפלציה בטווחים הקצרים. פערי הביצועים בין מדדי היחס, מקורם בביצועי החסר הגדולים של האפיק הצמוד הממשלתי הארוך ופערי מח"מ בין צמד מדדי היחס, זאת כאשר משך החיים הממוצע של מדד היחס השקלי עומד על 6.13 ומשך החיים הממוצע של מדד היחס הצמוד עומד על 7.77, כך שמדד התל גוב הצמודות תנודתי יותר.

התפלגות שווי השוק הממשלתי הסחיר בבורסת ת"א - שווי שוק איגרות החוב הממשלתיות השקליות לא צמודות בריבית קבועה בבורסת ת"א עומד על כ- 457 מיליארד ש"ח. (כולל סדרה של ממשלתי שקלי קצר). בבורסה רשומות למסחר 17 סדרות חוב שקליות לא צמודות בריבית קבועה לטווחים שונים ושווי השוק הממוצע של סדרה עומד על כ- 28 מיליארד ש"ח. שווי השוק של איגרות החוב השקליות לא צמודות בריבית משתנה עומד על כ- 82 מיליארד ש"ח. בבורסה רשומות למסחר 3 סדרות חוב שקליות לא צמודות בריבית משתנה ושווי השוק הממוצע של סדרה שכזו עומד על כ- 27 מיליארד ש"ח. שווי השוק של איגרות החוב הממשלתיות הצמודות למדד המחירים לצרכן הרשומות למסחר בבורסת ת"א עומד על כ- 318 מיליארד ש"ח. ישנן 13 סדרות חוב לטווחים השונים ושווי השוק הממוצע של כל סדרה הוא כ- 24 מיליארד ש"ח.

מחזורי המסחר בצמיחה חדה - מטבע הדברים, השיח סביב מחזורי המסחר בבורסת ת"א נסוב סביב מחזורי המסחר בשוק המניות ומחזורי המסחר בשוק איגרות החוב אינם זוכים לתשומת הלב הנדרשת, למרות שהדבר חשוב מעין כמותו למדינת ישראל ולמשקיעים. מתחילת השנה עמד מחזור המסחר המצרפי בשוק איגרות החוב הממשלתי בבורסה על כ- 308 מיליארד ש"ח בהשוואה למחזור מצרפי של כ- 229 מיליארד ש"ח בתקופה המקבילה אשתקד, קרי, זינוק של כ- 34% במחזורי המסחר בשוק איגרות החוב הממשלתיות. הצמיחה חדה אף יותר במונחים השוואתיים של המחזור היומי הממוצע והיא עומדת על כ- 45%, שכן בארבעת החודשים הראשונים של שנת 2026 התקיימו 78 ימי מסחר בלבד, בעוד בתקופה המקבילה אשתקד התקיימו 84 ימי מסחר. לשם ההשוואה, נציין כי מחזורי המסחר בשוק החוב הקונצרני בבורסה צמחו בכ- 26% בארבעת החודשים הראשונים של השנה, בהשוואה למחזורים בתקופה המקבילה בשנת 2025, כך שאין ספק שהצמיחה במחזורי המסחר הממשלתי חדה. בחודש אפריל 2026 עמד מחזור המסחר היומי בשוק איגרות החוב הממשלתי בבורסה (לא כולל עסקאות מחוץ לבורסה) על כ- 4 מיליארד ש"ח, זאת כאשר כ- 61% מהמחזור התקיים בחוב ממשלתי שקלי. מעניין לציין כי הגידול החד במחזורי המסחר בשוק החוב הממשלתי מתקיים, למרות הביצועים הפושרים של האפיק הממשלתי השנה. להערכתנו, ככל שציפיות הפחתת הריבית במשק יגברו, כך היקפי הפעילות צפויים לגדול.

הציבור הרחב עדיין לא גילה את אפיק קרנות הנאמנות המשקיעות בחוב ממשלתי ואולם ישנם ניצנים של שינוי - קטגוריית איגרות חוב ממשלתיות בתעשיית קרנות הנאמנות הפאסיביות מנהלת כ- 8.8 מיליארד ש"ח בלבד. מתחילת השנה גייסו מכשירים אלו כ- 830 מיליון ש"ח ואולם הציבור עדיין אינו מכיר את חלופות ההשקעה העומדות לרשותו בתחום ומכאן פוטנציאל הצמיחה של האפיק שעשוי לתמוך במחזורי המסחר העתידים באפיק. באפיק קרנות הנאמנות האקטיביות מנוהלים כ- 25 מיליארד ש"ח והאפיק גייס כ- 3.8 מיליארד ש"ח מתחילת השנה, ואולם חלק מהנכסים המוחזקים על ידי קרנות הנאמנות האקטיביות בקטגוריה זו אינם איגרות חוב ממשלתיות.

הביצועים הפיסקאליים הטובים יחסית לנסיבות, תמכו בביצועי האפיק - הגירעון הממשלתי המצטבר ב- 12 החודשים האחרונים עמד על כ- 89.5 מיליארד ש"ח שהם כ- 4.2% תוצר. מדובר על גירעון סביר ביחס למציאות הביטחונית, התומך בביצועי שוק החוב הממשלתי. נקודת אור נוספת מבחינה פיסקאלית, היא שהוצאות הממשלה בשלושת החודשים הראשונים של השנה צמחו בכ- 4.3% אל מול הרבעון המקביל אשתקד, בעוד הכנסות המדינה זינקו בכ- 10.4%. השיח התקשורתי הגובר על הנפקות של חברות ביטחוניות, ככל ויתרחש, יכול לתמוך בהקטנת החוב הלאומי ולהקטין את היקף גיוסי החוב הממשלתיים.

קצבי הגיוס הגבוהים יחסית נשמרים - היקף גיוס ההון הסחיר באג"ח הממשלתיות בחודש מאי 2026 יעמוד על כ- 12.2 מיליארד ש"ח ערך נקוב אשר יבוצעו ב- 4 הנפקות שבועיות. סכומים אלו אינם כוללים הנפקת איגרות חוב במסגרת הקצאות היתר לעושי שוק ראשיים. היקף הגיוס השבועי המתוכנן עומד על כ- 3.1 מיליארד ש"ח ע.נ ( מלבד המכרז לציבור ב-11/5/2026 בו יגויסו 2.9 מיליארד ש"ח ע.נ). מדובר בקצבי גיוס שבועיים דומים להיקף הממוצע של גיוסים שבועיים מאז חודש פברואר השנה ואולם הם גבוהים בכ- 25% מהיקף הגיוס השבועי הממוצע בחודשים נובמבר ודצמבר 2025.

הנפקת חוב ממשלתי תתקיים מחר ולא היום - מחר יום ג', 5/5/2026, תיערך ההנפקה הראשונה החודש, שתהא הנפקה לעושי שוק ראשיים (חלף הנפקה שבועית ביום ב'), ובמסגרתה יגייס האוצר 3.1 מיליארד ש"ח ע.נ. האוצר יגייס השבוע 1.8 מיליארד ש"ח ע.נ באיגרות חוב שקליות בריבית קבועה (58% מהגיוס השבועי), 400 מיליון ש"ח באיגרות חוב ממשלתיות בריבית משתנה (13% מהגיוס השבועי) ובסך הכל כ- 71% מהגיוס השבוע יתבצע בחוב שקלי לא צמוד. בנוסף יגייס האוצר 900 מיליון ש"ח באיגרות חוב צמודות למדד המהווים כ- 29% מהגיוס השבועי. הרכב הגיוס השבועי בכל האמור בתמהיל בין השקליים לצמודים ובין שקלי בריבית קבועה ושקלי בריבית משתנה, דומה לתמהיל הגיוס מתחילת שנת 2026.

הנפקת מק"מ חודשית לפנינו. הכספיות בשיא וצמאות למק"מים - מחר יום ג' 5/5/2026, תיערך גם הנפקה חודשית של המק"מ, במסגרתה ינפיק בנק ישראל כ- 18 מיליארד ש"ח ע.ב במק"מ 517 וכ- 16 מיליארד ש"ח ע.נ במק"מ 816. היקף שוק המק"מ עומד על כ- 220 מיליארד ₪, בעוד היקף הנכסים המנוהלים בקרנות הכספיות מתקרב בצעדי ענק לגודל שוק המק"מ ועומד על כ- 193 מיליארד ש"ח, עם גיוס של כ- 13 מיליארד ש"ח מתחילת שנה וכ- 6 מיליארד ש"ח בחודש החולף. מדובר בנכס עוגן בתיק ההשקעות של הקרנות הכספיות ולפיכך להנפקה החודשית חשיבות רבה.

זרקור על גיוסי החוב הממשלתיים של איגרות החוב הארוכות של משרד האוצר -

האוצר יגייס החודש כ- 1.7 מיליארד ש"ח ע.נ בחוב ממשלתי שקלי וצמוד לפדיון ב- 2052 ו- 2056 בהתאמה וכ- 800 מיליון ש"ח נוספים באיגרת חוב שקלית לפדיון ב- 2042, ומדובר בכ- 20% מהגיוס החודשי. מתחילת השנה גייס האוצר כ- 58.9 מיליארד ש"ח בשוק המקומי ומתוכו כ- 17.8% בסדרות שקליות וצמודות בטווחים לפדיון העולים על 15 שנה. גיוס לטווחים ארוכים שכאלה הוא חלק ממדיניות ניהול משך החיים הממוצע של החוב הממשלתי, במסגרתו צריכה המדינה לוודא שהחוב הממשלתי לא יהיה קצר מידי, כדי לא לייצר עומס פירעונות, המגדיל סיכון תזרימי, ואולם בתקופות של ריבית גבוהה יחסית, מדובר בגיוס יקר המקבע תשואות גבוהות יחסית לטווח ארוך ולפיכך מדובר במלאכה עדינה שיש לנהלה בעדינות ומקצועיות. האתגר בגיוס לטווחים ארוכים שכאלה בעת הנוכחית הוא גבוה, בשל עליית התשואות החדה יחסית בחוב ממשלת ארה"ב, המלחמה בישראל והשלכותיה על ציפיות האינפלציה ותוואי הריבית, וכן על האופק הפיסקאלי ולפיכך חשוב בכל הנפקה לבחון את הביקושים לחוב הממשלתי הארוך לצד הביקושים לחוב הממשלתי בכלל, מתוך הבנה כי סוגי שחקנים שונים פועלים בסגמנטים שונים של עקום התשואות לפדיון. נציין נקודה מעניינת שהאוצר אינו מנפיק איגרות חוב ממשלתיות שקליות קצרות, אשר בהינתן הביקוש הגדול של הכספיות, יכול היה להיות פתרון מימוני זול בעבור המדינה ומותיר את זירת המימון הקצר לבנק ישראל בשוק המק"מ. בארה"ב קיים שיח יומיומי על התשואות לפדיון של חוב ממשלתי ל- 30 שנה, המהווה מדד יחס לשוק המשכנתאות ואלו טיפסו מתחילת השנה מרמה של 4.84% לרמה של 4.98% כיום, ואילו בישראל תשומת הלב לחלקים הארוכים של עקום התשואות הממשלתי מופנית לרוב בתקופות של רווחי הון גדולים או הפסדי הון מהותיים ופחות בתקופות של דשדוש וזאת למרות העובדה שמדובר במקטע חשוב מאוד למעקב.

האוצר יגייס השבוע כ- 450 מיליון ש"ח בחוב ממשלתי שקלי ארוך מסדרה 1152. בתקופות שכאלה הגיוס בטווחים הארוכים של עקום התשואה לפדיון מאתגרים מהרגיל ולפיכך מעניין יהיה לבחון את תוצאות ההנפקה ויחס הביקוש - היצע לסדרה זו. יחס הביקוש הממוצע בהנפקות של סדרה זו השנה עמד על 4 והתשואה הממוצעת לפדיון במכרזים עמדה על 4.44% אל מול תשואה בשוק כיום של 4.5%. האוצר יגייס כ- 400 מיליון ש"ח נוספים מסדרה זו, בהנפקה לעושי שוק ראשיים ב- 18/5/2026. ממשלת ישראל גייסה מסדרה זו כ- 4.5 מיליארד ש"ח מתחילת השנה ומדובר בסדרה בהיקף של כ- 25 מיליארד ש"ח אשר הונפקה לראשונה בשנת 2022 ולכן המחיר שלה כיום עומד על כ-75 אגורות בלבד, זאת בשל עליית הריבית החדה בשנים האחרונות, אשר גררה הפסדי הון גדולים למחזיקים. איגרת חוב זו היא בעלת משך חיים ממוצע של 17.42 שנים ולפיכך רגישה מאוד לציפיות הריבית במשק ולתוואי הפיסקאלי של מדינת ישראל, הנגזר במידה רבה מהמציאות הביטחונית, ואולם סיום המלחמה וחידוש תהליך הפחתת הריבית עשוי להפוך את הסדרה הזו לאטרקטיבית. איגרת חוב זו רשמה עלייה של 0.25% מתחילת 2026, למרות הפחתת הריבית שהתרחשה בחודש ינואר 2026 ומציגה תנודתיות רבה, זאת כאשר הרוכשים הטבעיים שלה בהנפקה הם גופי חיסכון ארוך טווח, הצריכים פתרונות ארוכי טווח בתיק ההשקעות, על מנת להקביל נכסים להתחייבויות.

האוצר יגייס החודש כ- 850 מיליון ש"ח ע.נ בסדרה הצמודה הארוכה 04/2056. ב- 11/5/2026 יגייס כ- 450 מיליון ש"ח ע.נ מסדרה זו וב- 26/5/2026 יגייס כ- 400 מיליון ש"ח ע.נ. מדובר בסדרה קטנה שהחלה להיות מונפקת בנובמבר 2025 בהיקף של כ- 5.2 מיליארד ש"ח שכ- 2.9 מיליארד ש"ח מתוכה גויסו השנה. משך החיים הממוצע של איגרת חוב זו עומד על 22.53 שנים והיא מניבה תשואה לפדיון של 2.34%. יחס הביקוש היצע של סדרה זו בהנפקות מתחילת השנה נמוך ועומד על 2.6 ואילו התשואה הממוצעת לפדיון בהנפקות של סדרה זו מתחילת השנה עמדה על 2.27%. הסדרה מציגה ירידה של 3.51% מתחילת השנה והמשתתפים בהנפקות רשמו עד כה בממוצע הפסדים. איגרות החוב הצמודות הארוכות מציגות ביצועי חסר בולטים מתחילת השנה, זאת כאשר מדד תל גוב צמודות 10+ איבד מתחילת השנה 2.82% וזאת למרות העלייה בסביבת האינפלציה קצרת הטווח בשל המלחמה.

|

קטגוריה |

מדד |

שער אחרון |

שינוי מאפריל 2026 |

שינוי מתחילת 2026 |

|

מדדי Tel-Gov |

תל גוב-שקלי 10+ |

517.06 |

0.96% |

0.63% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5+ |

674.40 |

0.96% |

0.72% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 40 צמודות |

407.34 |

1.27% |

1.36% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד צמודות 5-10 |

439.15 |

1.66% |

1.01% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 3-5 |

417.60 |

1.43% |

1.24% |

|

מדדי Tel-Gov |

תל גוב-צמודות 2-5 |

312.41 |

1.13% |

1.27% |

|

מדדי Tel-Gov |

תל גוב-שקלי |

523.84 |

0.79% |

0.93% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 1-3 |

413.42 |

1.01% |

1.92% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 צמודות |

419.23 |

1.27% |

0.98% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד צמודות |

426.23 |

1.27% |

1.17% |

|

מדדי Tel-Gov |

תל גוב-לא צמודות |

459.34 |

0.67% |

1.15% |

|

מדדי Tel-Gov |

תל גוב- צמודות 0-2 |

281.22 |

0.52% |

1.96% |

|

מדדי Tel-Gov |

תל גוב-כללי |

396.51 |

0.83% |

0.53% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-מאגר |

434.00 |

1.16% |

1.19% |

|

מדדי אג"ח לא ממשלתיים |

אג"ח כללי - קונצרני |

431.90 |

0.97% |

1.24% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-צמודות 5-15 |

439.08 |

1.43% |

0.50% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 3-5 |

441.18 |

1.23% |

0.63% |

|

מדדי Tel-Gov |

תל גוב-שקלי 2-5 |

475.20 |

0.74% |

1.06% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 20 צמודות |

427.51 |

1.27% |

0.49% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד שקלי-50 |

443.93 |

1.07% |

1.31% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5-10 |

399.56 |

1.58% |

0.46% |

|

מדדי Tel-Gov |

תל גוב-שקלי 0-2 |

369.95 |

0.43% |

1.26% |

|

מדדי Tel-Gov |

תל גוב-שקלי 5-10 |

518.40 |

0.97% |

0.86% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-לא צמודות |

423.23 |

1.07% |

1.03% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי |

451.86 |

1.07% |

1.01% |

|

מדדי Tel-Gov |

תל גוב-צמודות |

390.51 |

0.99% |

-0.25% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד 60 שקלי |

444.33 |

1.06% |

1.32% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד שקלי 100 |

455.71 |

1.05% |

1.30% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 1-3 |

474.79 |

0.86% |

1.25% |

|

מדדי אג"ח לא ממשלתיים |

בונד קצר עד שנה |

471.98 |

0.45% |

1.51% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד-שקלי 5-15 |

441.72 |

1.17% |

1.17% |

|

מדדי Tel-Gov |

תל גוב-מק"מ |

318.78 |

0.34% |

1.23% |

|

מדדי אג"ח לא ממשלתיים |

תל בונד שקלי 5-10 |

441.49 |

1.18% |

1.15% |

|

מדדי Tel-Gov |

תל גוב-צמודות 5+ |

391.37 |

1.07% |

-1.42% |

|

מדדי Tel-Gov |

תל גוב-צמודות 10+ |

384.32 |

0.68% |

-2.84% |

|

מדדי Tel-Gov |

תל גוב-צמודות 15+ |

373.07 |

0.50% |

-3.55% |

שוק גיוסי הון וחוב

החגים לא עוצרים את גיוסי החוב

שוק האג"ח הקונצרני גייס במהלך חודש אפריל סכום ענק של כ-19.6 מיליארד שקל ומתחילת שנה שוק החוב גייס סכום ענק של כ-66 מיליארד שקל (ללא הנפקות בחו"ל ורישום ב-TASE UP). הבנקים הובילו את הגיוסים של חודש אפריל ומתחילת החודש גייסו כ-6.8 מיליארד שקל ומתחילת השנה גייסו כ-26 מיליארד שקל. ענף האנרגיה וחיפושי הנפט והגז גייס מתחילת השנה סכום כולל של כ-4.4 מיליארד שקל. ההנפקה הבולטת הייתה של חברת החשמל, שבחודש אפריל 2026 גייסה כ-3 מיליארד שקל בשתי סדרות אג"ח: האחת לפדיון בעוד 30 שנה והשנייה לפדיון בעוד 9 שנים. בהנפקה זו נרשמו ביקושי שיא מצד הגופים המוסדיים, בסך כולל של כ-5.8 מיליארד שקל.

שוק הנע"מים גייס במהלך חודש אפריל כ-4 מיליארד שקל כאשר בנק דיסקונט, לאומי ופועלים הובילו את ההנפקות במרווחים של 0.02%-0.03%. מתחילת השנה שוק הנע"מ גייס סכום גבוה של כ-9.3 מיליארד שקל. שוק האג"ח המובנות גייס החודש כ-3.8 מיליארד שקל ומתחילת שנה גויס כ-8.6 מיליארד שקל.

חברת נדל"ן אמריקאית מויניאן, המתמקדת בנדל"ן מניב בארצות הברית, בדגש על ניו יורק (מנהטן) ומיאמי, הצטרפה בחודש אפריל לשוק האג"ח והשלימה גיוס בהיקף של כ-159 מיליון ש"ח נטו. מויניאן מצטרפת לשש חברות אג"ח נוספות שנרשמו למסחר ברבעון הראשון של 2026.

העובדה שחברות מצליחות לגייס חוב לטווחים ארוכים (כמו 30 שנה) בעיצומה של לחימה, היא הבעת אמון של המשקיעים בכושר ההחזר של המשק הישראלי לטווח רחוק. השוק המקומי מתפקד כ"נמל מבטחים" בזכות הנזילות הגבוהה של הגופים המוסדיים (פנסיה וגמל), שמחויבים להזרים מיליארדים מהפקדות הציבור לאפיקי השקעה יציבים. בניגוד לשווקים זרים שעלולים להיסגר בפני חברות מקומיות בעיתות משבר, "הכסף המקומי" נשאר בתוך הבית, שומר על מרווחי סיכון נמוכים יחסית ומאפשר לחברות קטנות כגדולות למחזר חוב ולהמשיך לצמוח גם כשהתותחים רועמים.

שוק גיוסי ההון גייס מתחילת השנה כ-4 מיליארד שקל, כאשר נרשמו למסחר 8 חברות חדשות בשווי של כ-1.9 מיליארד שקל. במהלך חודש אפריל לא נרשמו חברות מניות חדשות למסחר בבורסה.

להלן רשימה של הנפקות החוב במהלך חודש אפריל 2026:

|

שם חברה |

ענף על |

תת ענף |

סכום של סך גיוס |

|

בנק לאומי לישראל בע"מ |

פיננסי |

בנקים |

4,181,535,035 |

|

חשמל |

ריאלי |

אנרגיה וחיפושי נפט וגז |

3,000,000,000 |

|

דיסקונט מנפיקים בע"מ |

פיננסי |

בנקים |

1,661,631,000 |

|

ספיר פקדונות בע"מ |

מכשירים פיננסים |

מכשירים פיננסים |

1,193,100,000 |

|

מגה אור |

ריאלי |

נדל"ן ובנייה |

1,032,451,444 |

|

פועלים |

פיננסי |

בנקים |

1,019,352,000 |

|

דניאל פקדונות בע"מ |

מכשירים פיננסים |

מכשירים פיננסים |

908,000,000 |

|

פאי ריביות |

מכשירים פיננסים |

מכשירים פיננסים |

878,163,000 |

|

איביאי פקדונות |

מכשירים פיננסים |

מכשירים פיננסים |

850,000,000 |

|

כלל החזקות עסקי ביטוח בע"מ |

פיננסי |

ביטוח |

604,813,000 |

|

הפניקס |

פיננסי |

ביטוח |

602,793,186 |

|

אלבר שרותי מימונית בע"מ |

ריאלי |

מסחר ושרותים |

576,190,166 |

|

מגדל ביטוח גיוס הון בע"מ |

פיננסי |

ביטוח |

531,020,000 |

|

שיכון ובינוי בע"מ |

ריאלי |

נדל"ן ובנייה |

512,000,000 |

|

רבוע כחול נדל"ן בע"מ |

ריאלי |

נדל"ן ובנייה |

486,478,300 |

|

אלוני-חץ נכסים והשקעות בע"מ |

ריאלי |

נדל"ן ובנייה |

356,051,850 |

|

מימון ישיר קב |

פיננסי |

שרותים פיננסיים |

294,510,000 |

|

סלע קפיטל נדל"ן |

ריאלי |

נדל"ן ובנייה |

294,250,000 |

|

נמקו ריאלטי |

ריאלי |

נדל"ן ובנייה |

165,000,000 |

|

ג'יי.ג'י.אם מויניאן לימיטד |

ריאלי |

נדל"ן ובנייה |

159,000,000 |

|

נאוי |

פיננסי |

שרותים פיננסיים |

112,634,000 |

|

מ.ו. השקעות |

ריאלי |

נדל"ן ובנייה |

96,500,000 |

|

ריט אזורים - ה.פ ליווינג בע"מ |

ריאלי |

נדל"ן ובנייה |

83,278,340 |

|

מודיעין-אנרגיה, שותפות מוגבלת |

ריאלי |

אנרגיה וחיפושי נפט וגז |

52,071,104 |

|

פרופדו בע"מ |

ריאלי |

נדל"ן ובנייה |

17,222,446 |

|

סה"כ |

19,668,044,871 |

האמור לעיל מיועד לשימוש אישי בלבד ואין לעשות בו שימוש אחר כלשהו. אין לראות במידע האמור או בכל חלק ממנו משום המלצה או עצה לנהוג בדרך זו או אחרת, לרבות בכל הקשור לקבלת החלטות בתחום ההשקעות או משום מצג או התחייבות של הבורסה. הבורסה, עובדיה וכל מי שפועל בשמה או מטעמה אינה מתחייבת לשלמותו של המידע לעדכניותו או להתאמתו לצורך מסוים זה או אחר, והיא אינה אחראית לכל ליקוי, טעות, שגיאה, השמטה או אי דיוק שנפלו, במידע מכל סיבה שהיא. המסקנות והדעות המובאות לעיל אינן מחייבות את הבורסה והן בבחינת הבעת דעה בלבד. כל הזכויות שמורות לבורסה לניירות ערך בתל אביב בע"מ .