מוטי קפלן, כתב הנדל"ן של FUNDER

04/05/2026

האם כדאי להשקיע במשרדים ונדלן מסחרי? או להתרחק? / קרדיט: אילוסטרציה – AI

האם כדאי להשקיע במשרדים ונדלן מסחרי? או להתרחק? / קרדיט: אילוסטרציה – AIשוק הנדל״ן המסחרי בישראל עובר טלטלה, והמשקיעים נדרשים לחשב מסלול מחדש, בכתבה ננסה להסביר את ההבדלים המשמעותיים בין השקעה בנדל"ן למגורים, לבין השקעה בנדל"ן מסחרי, והאם בכלל כדאי למשקיע הפרטי הקטן להיכנס להשקעה כזו?

שוק בעודף היצע של מיליוני מ"ר

שוק המשרדים בישראל מתמודד עם עודף של מיליוני מ"ר, הנתונים העדכניים מצביעים על כך ששוק המשרדים בישראל, ובמיוחד באזור המרכז, מתמודד עם עודף היצע משמעותי בהיקף של מיליוני מטרים רבועים. על פי הערכות מקצועיות בענף, היקף העודף במרכז הארץ בלבד עומד כבר כיום על כ־1.7 מיליון מ״ר, של שטחי משרדים שאינם נספגים על ידי הביקוש. במקביל צפויים להיכנס לשוק בשנים הקרובות מעל מיליון מ״ר נוספים של שטחי משרדים חדשים, בעיקר בגוש דן, מה שיעמיק עוד יותר את הפער בין היצע לביקוש. הנתונים מצביעים גם על פער מבני מתמשך בין קצב הבנייה לבין קצב הביקוש, כאשר מדי שנה נבנים מאות אלפי מטרים רבועים מעבר לצרכים בפועל של השוק, פער זה המוערך בכ־150 עד 300 אלף מ״ר בשנה, מצטבר לאורך זמן לכדי עודף של מיליוני מטרים. המשמעות היא ששוק הנדל"ן המסחרי, והמשרדים בפרט בישראל, אינו סובל רק מהאטה זמנית אלא מתופעה מבנית של עודף היצע. ככל שהבנייה תימשך בקצב גבוה מהביקוש, כך צפוי הלחץ על מחירי השכירות ועל שיעורי האכלוס להימשך ואף להעמיק. עבור המשקיעים מדובר בשינוי מהותי שמחייב בחינה מחודשת של הסיכונים בשוק.

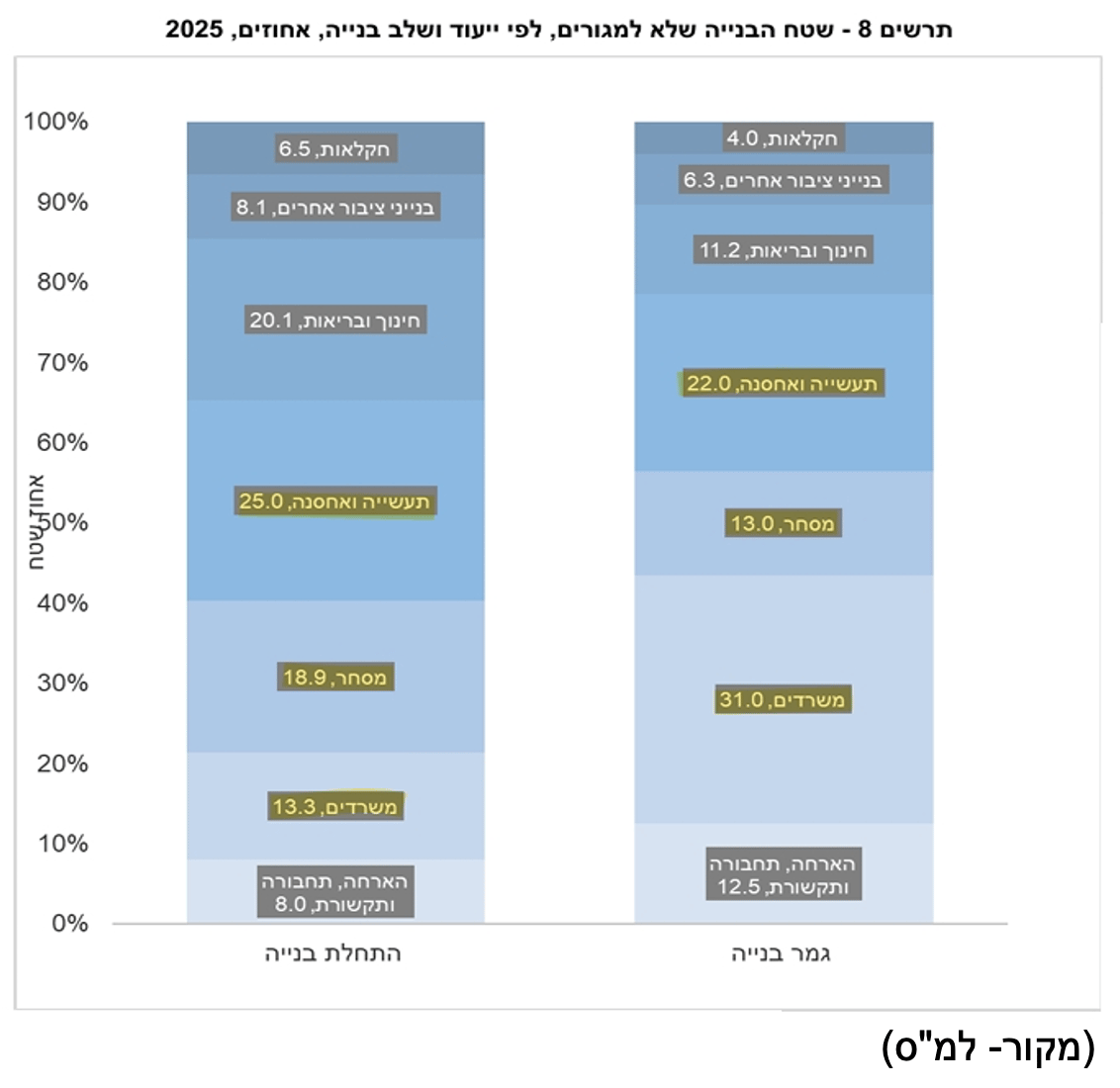

שטח הבנייה לפי ייעודים לפי נתוני הלמ"ס לשנת 2025

התחלת בנייה

במהלך שנת 2025 הסתכם שטח התחלות הבנייה לכל הייעודים ב-19.3 מיליון מ"ר.

מכלל שטח התחלות הבנייה 77.5% נועד לבנייה למגורים ו-22.5% - לבנייה שלא למגורים.

מתוך שטח התחלות הבנייה שלא למגורים, 25.0% נועד לתעשייה ואחסנה ו-18.9% - למסחר (תרשים 8).

גמר בנייה

במהלך שנת 2025 הסתכם שטח גמר הבנייה לכל הייעודים ב-14.3 מיליון מ"ר.

מכלל שטח גמר הבנייה 75.8% נועד לבנייה למגורים ו-24.2% - לבנייה שלא למגורים (תרשים 8).

תרשים הלמ״ס מציג כי כ־25% מהבנייה בישראל בשנת 2025 אינה למגורים, אך בתוך רכיב זה עצמו קיימת חלוקה פנימית, כאשר כ־31% מהשטחים מיועדים למשרדים וכ־13% למסחר. המשמעות היא שבמונחים של כלל הבנייה, חלקם של המשרדים עומד על שיעור חד־ספרתי, אך עדיין מדובר בהיקף משמעותי מאוד של שטחי משרדים ומסחר, שנכנסים בכל שנה לשוק ומגדילים את ההיצע.

יתרון התשואה קיים אך לא בטוח שמספיק

הסיבה המרכזית לכך שמשקיעים פרטיים נמשכים לשוק המשרדים והמסחר היא פוטנציאל התשואה הגבוה יותר בהשוואה לדירות מגורים. בעוד דירות מגורים מניבות לרוב תשואה של 2% עד 4% בשנה, נכסים מסחריים יכולים להגיע ל־6% עד 9%, ולעיתים אף מעבר לכך בנכסים מסוימים. היתרון נובע בין היתר מחוזי שכירות ארוכים יותר ומיכולת לגלגל חלק מההוצאות לשוכר כגון ארנונה ודמי ניהול. עם זאת בשנים האחרונות היתרון הזה נשחק, הריבית הגבוהה מעלה את עלויות המימון ומקטינה את הפער בין התשואה על נכסים לבין אלטרנטיבות פיננסיות. בנוסף ירידה בביקוש לשטחי משרדים מובילה ללחץ על דמי השכירות. המשמעות היא שהתשואה בפועל נמוכה לעיתים מהתשואה התיאורטית, במקרים של שטח ריק התשואה אף יכולה להפוך לשלילית. לכן יתרון התשואה עדיין קיים אך הוא מותנה במיקום, איכות הנכס והיכולת לשמור על תפוסה גבוהה ושוכרים לאורך זמן.

מיסוי גבוה ומורכבות תפעולית למשקיע הקטן

אחד ההבדלים המשמעותיים בין נדל״ן מסחרי למגורים הוא היבט המיסוי. הכנסות משכירות בנדל״ן מסחרי אינן נהנות מהפטורים או המסלולים המופחתים הקיימים בדירות מגורים. ברוב המקרים ההכנסה ממוסה לפי מדרגות מס רגילות וחייבת בדיווח למע״מ. המשקיע הפרטי נדרש לפתוח תיק ברשות המסים בישראל ולנהל דיווחים שוטפים, דבר שמוסיף מורכבות ועלויות, בנוסף, מכירת נכס מסחרי כרוכה לרוב בתשלום מס שבח מלא ללא ההקלות הקיימות בדירות. המשמעות היא שהתשואה נטו לאחר מס נמוכה משמעותית מהתשואה ברוטו, מעבר לכך יש צורך בניהול חשבונאי ולעיתים בליווי מקצועי של רואה חשבון. עבור משקיע קטן מדובר בפער משמעותי לעומת השקעה בדירת מגורים הנחשבת פשוטה יותר לניהול, פטורה ממס עד לגובה התקרה המאושר לחודש, נכון לשנת 26- 5,654 שקל. ככל שהפעילות בנכסים מסחריים הופכת רחבה יותר כך עולה גם המורכבות התפעולית והבירוקרטית.

לעיתים צריך לפתוח חברה בע"מ, עוד הוצאה משמעותית לבעל הנכס.

ארנונה ועלויות קבועות שמכבידות על הרווח

בניגוד לדירות מגורים, שבהן הארנונה נמוכה יחסית, נכסים מסחריים ומשרדים נושאים בעלויות ארנונה גבוהות בהרבה. במקרים רבים התעריף יכול להיות כפול ואף משולש מזה של מגורים, תלוי ברשות המקומית ובסיווג הנכס.

כלל ידוע הוא שראשי הערים "אוהבים" ומעדיפים בניית נכסים מסחריים בשטחם, הרבה יותר מבנייה למגורים. זאת מכיוון שהרווח לקופת העירייה או הרשות מהארנונה, גבוה הרבה יותר בנכסים מסחריים. זאת ועוד, בנייה למגורים דורשת מהעירייה השקעות גבוהות מאוד בשירותים לאוכלוסייה החדשה, מבני ציבור, גנים, בתי ספר ועוד.

אמנם כאשר הנכס המסחרי מושכר העלות מגולגלת לשוכר, אך בתקופות שבהן הנכס ריק בעל הנכס נושא במלוא העלות. בנוסף קיימות עלויות קבועות נוספות כגון דמי ניהול, תחזוקה והתאמות לשוכר חדש, המשמעות היא שגם כאשר אין הכנסה ממשיכה להיות הוצאה. במצב של שוק חלש שבו זמני האכלוס מתארכים, העלויות הללו הופכות לגורם משמעותי בשחיקת התשואה. עבור משקיע פרטי שאינו מחזיק פורטפוליו רחב, תקופה של מספר חודשים ללא שוכר יכולה לפגוע בצורה מהותית בתזרים, ולגרום להפסדים ניכרים.

מה חושבים בבנק ישראל על הנדל"ן המסחרי בישראל?

לפי בנק ישראל בשנת 2025, שוק הנדל״ן המסחרי המשיך להוות מוקד סיכון משמעותי במערכת הפיננסית, בעיקר דרך ערוץ האשראי וההשפעה של הריבית. דוח היציבות מצביע כי הריבית נותרה ברמה גבוהה יחסית של כ־4.5% במהלך רוב 2025, ורק לקראת סוף השנה החלה לרדת לכ־4%, מה שהכביד ישירות על שווי נכסים מניבים ועל יכולת המימון של יזמים וחברות. במקביל, הבנק מדגיש כי הפעילות הכלכלית בשנת 2025 הייתה נמוכה מהמגמה טרום המלחמה, מה שפגע בביקוש לשטחי משרדים ומסחר והגביר את הסיכון לירידה בתפוסה ובהכנסות. בנוסף, נתוני הפיקוח על הבנקים מצביעים כי ענף הבינוי והנדל״ן מהווה רכיב מהותי בתיק האשראי הבנקאי, עם יתרות של מיליארדי שקלים כבר ברבעון הראשון של 2025, לצד עלייה מסוימת באשראי בעייתי בענף. בנק ישראל גם מציין כי הסיכון המרכזי בענף נובע מהשילוב בין מינוף גבוה, עלויות מימון שעלו, ואי ודאות מאקרו- כלכלית וביטחונית, כאשר ערוץ הנכסים וערוץ האשראי מוגדרים כמוקדי פגיעות עיקריים במערכת הפיננסית. בסיכום הנתונים לשנת 2025, מציירים בבנק ישראל תמונה של שוק נדל״ן מסחרי שנמצא תחת לחץ כפול, גם מצד תנאי מימון מחמירים וגם מצד חולשה בביקוש. מה שמחדד את רמת הסיכון למשקיעים ולמערכת הבנקאית כאחד.

הביקוש לנדל"ן מסחרי נחלש, והמודל העסקי משתנה

הירידה בביקוש לשטחי משרדים קשורה באופן ישיר לשינויים במבנה שוק העבודה ובפעילות הכלכלית, ובדגש על המלחמה בישראל הנמשכת כמעט ללא הפוגה מאוקטובר 23. חברות רבות ובעיקר בענף ההייטק מצמצמות הוצאות ומאמצות מודלים של עבודה היברידית, מהבית והמשרד. המשמעות היא צורך מופחת בשטחי משרדים גדולים כפי שהיה בעבר, בנוסף חלק מהחברות בוחרות לייעל את השימוש בשטח הקיים במקום לשכור שטחים נוספים. התוצאה היא ירידה בקצב החתימה על חוזים חדשים והאטה בהתרחבות של חברות, בשטחים מסחריים גדולים ומשרדים. מגמה זו אינה מוגבלת לענף אחד אך בולטת במיוחד בענפים עתירי עובדים. במקביל חברות חדשות נכנסות לשוק בקצב נמוך יותר לעומת השנים הקודמות, הנתונים לשנים 2025–2026 מצביעים על שוק זהיר יותר שבו החלטות מתקבלות בזהירות רבה יותר. השפעת השינוי ניכרת גם באורך חוזי השכירות ובתנאים הנלווים. עבור בעלי נכסים מדובר בשינוי שמצריך התאמה מהירה למציאות חדשה, ככל שהמודל ההיברידי ימשיך להתבסס כך יישאר הביקוש נמוך יחסית לעבר.

בשורה התחתונה

לא היינו ממליצים למשקיע הקטן הפרטי, להיכנס להשקעה בשוק הנדל"ן המסחרי משרדים וכדומה, מהסיבות שציינו ומסיבות נוספות.

דירה למגורים או כהשקעה, בהחלט עדיפה כמעט מכל הבחינות, פטורה ממס מרווחי השכירות (עד לגובה המאושר), ודורשת הרבה פחות בירוקרטיה וזמן.

דירת מגורים קל בד"כ להשכיר הרבה יותר מהר מנכס מסחרי, בעל הדירה בשליטה מלאה, להבדיל מהשקעה בנכס מסחרי. עם עודף ההיצע בנדל"ן מסחרי, שגדל בכל שנה במאות אלפי מ"ר, המסקנה עוד יותר ברורה.